| 제목 | 52주 신고가 돌파종목(2025년 05월 14일) |

|---|---|

| 작성일 | 2025-05-14 17:05:20 |

|

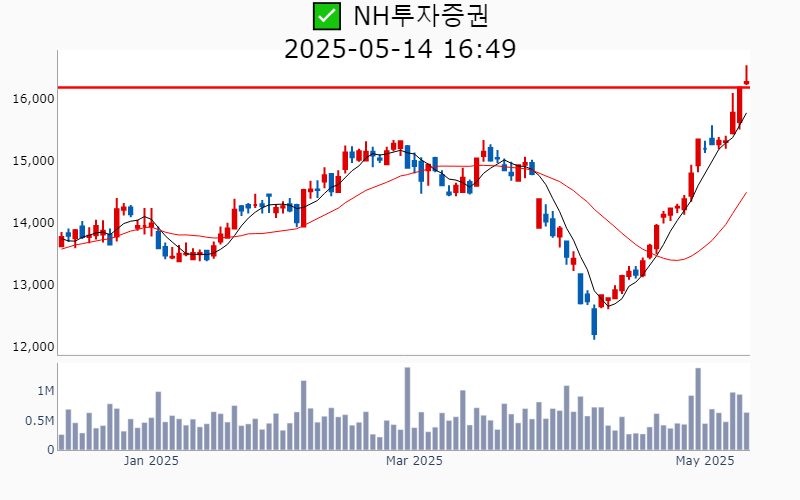

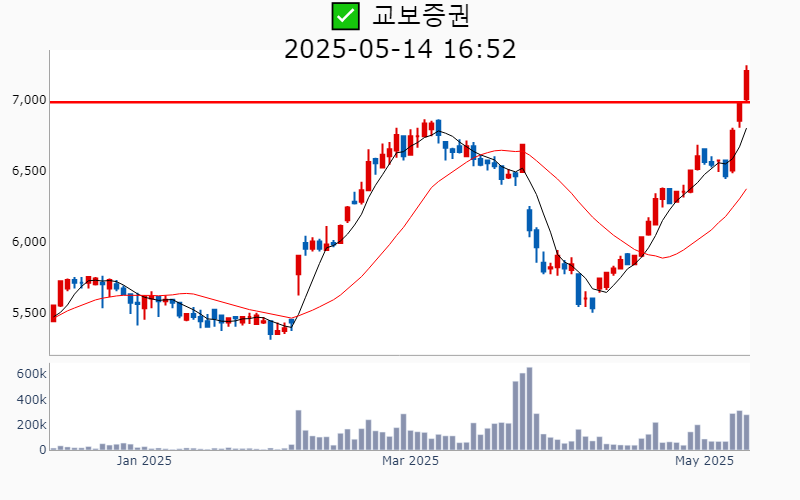

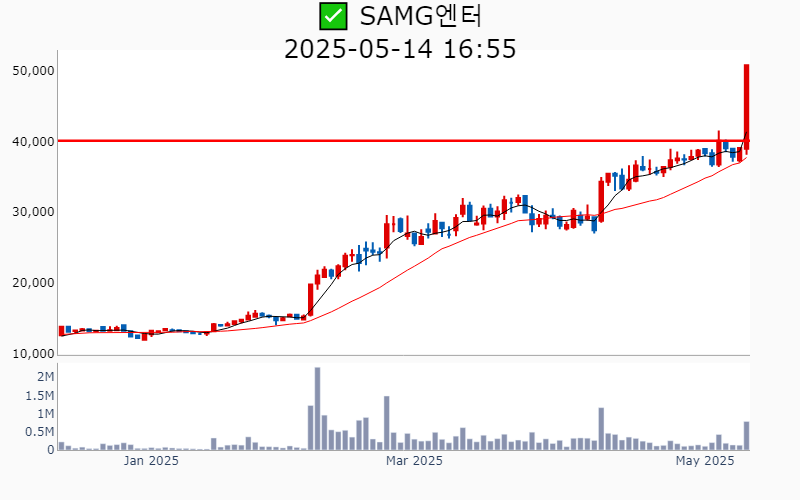

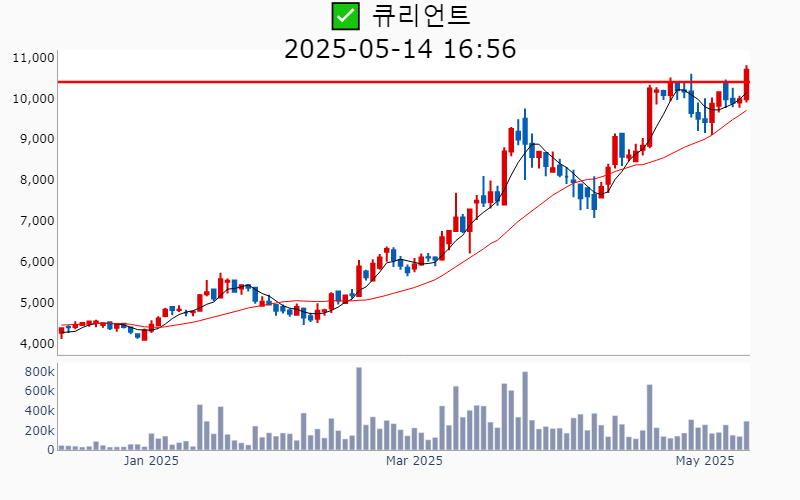

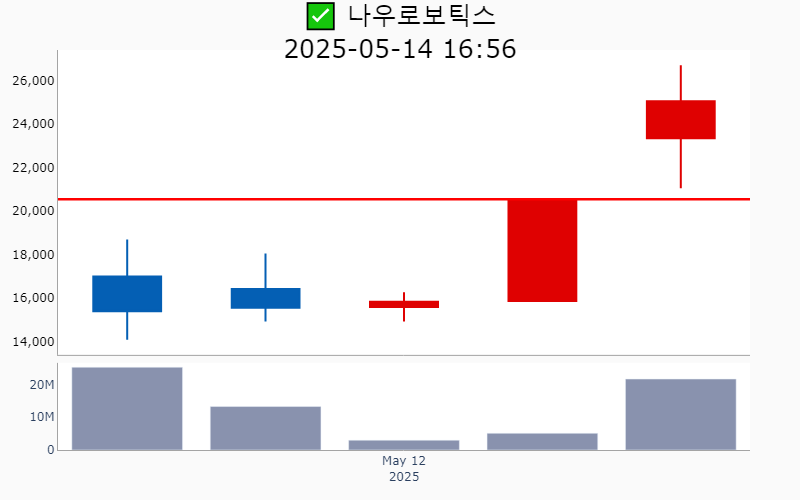

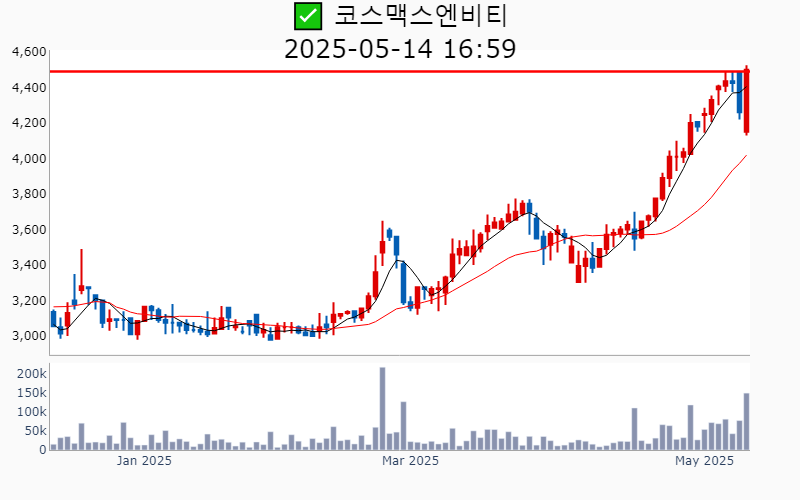

- 2025년 5월 14일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 두산에너빌리티(+5.6%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 4,565억 시가총액 : 20.0조 - 현재가 : 31,300원 📊 최근 애널리스트 리포트 요약 📌 매년 4조원 수주 기대, K-원전과 SMR 주기기 수주로 실적 개선 전망 - 2050년까지 글로벌 원전 설비용량이 최대 1,000GW까지 증가할 것으로 예상됩니다. - 체코와의 두코바니 원전 건설 계약이 성사되면 3.8조원 수주가 기대되며, UAE 및 사우디아라비아에서도 원전 사업이 추진될 전망입니다. - 웨스팅하우스와의 협력으로 대형원전 관련 기자재 수주가 가시화될 것으로 보입니다. - 두산에너빌리티는 매년 4조원 이상의 수주를 확보하며 목표주가 34,000원, 투자의견 매수를 유지합니다. - 에너빌리티 부문은 2025년 이후 실적 개선이 기대되며, 중동 지역 가스발전 프로젝트로 수주잔고가 증가하고 있습니다. (출처 : iM증권/대신증권/신한투자증권/하나증권) 📊 주요지표 부채비율 : 125% 유보율 : 90% PBR : 1.5배 📊 최근실적(매출/영업익/순익) 2025.1Q 39,315억/ 2,515억/ 1,282억 (예상치) 2024.4Q 45,891억/ 2,349억/ -607억 2024.3Q 33,956억/ 1,148억/ -265억 2024.2Q 41,505억/ 3,098억/ 2,208억 2024.1Q 40,979억/ 3,581억/ 3,581억 📊 당일 기관수급 요약 📌 기관 : +198억 - 금융투자 : +97억 - 연기금 : +37억 - 사모 : +31억 - 투신 : +30억 - 보험 : +2억 - 은행 : 0억 - 기타금융 : -1억 📌 외국인 : +347억 ✅ 두산에너빌리티(+5.6%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 4,565억 시가총액 : 20.0조 - 현재가 : 31,300원 📊 최근 애널리스트 리포트 요약 📌 [원전 수주 4조원 이상, 두산에너빌리티의 미래는?] - 2050년 글로벌 원전 설비용량이 최대 1,000GW까지 증가할 것으로 예상됩니다. - 체코 두코바니 원전 건설 계획에서 한수원이 3.8조원 이상의 수주가 기대됩니다. - 중동지역, 특히 UAE와 사우디에서 추가 원전 사업이 추진될 가능성이 높습니다. - 웨스팅하우스와의 협력으로 대형원전 관련 수주가 가시화되고 있습니다. - 두산에너빌리티의 목표주가가 34,000원으로 상향되었으며, 투자의견은 '매수'로 유지되었습니다. - 에너빌리티 부문의 실적 부진이 있었으나, 향후 주력 사업 분야의 수주 확대가 기대됩니다. (출처 : iM증권/대신증권/신한투자증권/하나증권) 📊 주요지표 부채비율 : 125% 유보율 : 90% PBR : 1.5배 📊 최근실적(매출/영업익/순익) 2025.1Q 39,158억/ 2,541억/ 1,310억 (예상치) 2024.4Q 45,891억/ 2,349억/ -607억 2024.3Q 33,956억/ 1,148억/ -265억 2024.2Q 41,505억/ 3,098억/ 2,208억 2024.1Q 40,979억/ 3,581억/ 3,581억 📊 당일 기관수급 요약 📌 기관 : +198억 - 금융투자 : +97억 - 연기금 : +37억 - 사모 : +31억 - 투신 : +30억 - 보험 : +2억 - 은행 : 0억 - 기타금융 : -1억 📌 외국인 : +347억  ✅ 한진칼(+29.9%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,254억 시가총액 : 10.1조 - 현재가 : 150,600원 📊 주요지표 부채비율 : 26% 유보율 : 1,405% PBR : 1.58배 📊 최근실적(매출/영업익/순익) 2024.4Q 706억/ 79억/ 700억 2024.3Q 816억/ 139억/ 1,938억 2024.2Q 702억/ 145억/ 1,373억 2024.1Q 698억/ 129억/ 129억 📊 당일 기관수급 요약 📌 기관 : -69억 - 연기금 : +24억 - 보험 : +7억 - 기타금융 : +0억 - 은행 : 0억 - 투신 : -13억 - 사모 : -15억 - 금융투자 : -73억 📌 외국인 : -92억 ✅ 두산에너빌리티(+5.6%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 4,565억 시가총액 : 20.0조 - 현재가 : 31,300원 📊 최근 애널리스트 리포트 요약 📌 K-원전과 SMR의 보급 확대, 2025년 이후 수익성 개선 기대 - 2023년 기준 글로벌 원전 설비용량이 416GW에서 2050년에는 최대 1,000GW를 초과할 것으로 예상됩니다. - 체코의 두코바니 원전 2기와 중동의 원전 프로젝트들이 한수원의 대규모 수주 가능성을 열어주고 있습니다. - 웨스팅하우스와의 협력을 통해 대형원전 기자재 수주가 가시화될 것으로 보입니다. - 두산에너빌리티는 매년 4조원 이상의 수주를 기대하며 목표 주가를 34,000원으로 상향 조정했습니다. - 1분기 실적은 부진했지만, 중동 지역 프로젝트로 수주잔고는 증가했습니다. - 국내외 원전 수주 확대를 통해 2025년 이후의 성장이 기대됩니다. (출처 : iM증권/대신증권/신한투자증권/하나증권) 📊 주요지표 부채비율 : 125% 유보율 : 90% PBR : 1.5배 📊 최근실적(매출/영업익/순익) 2025.1Q 39,707억/ 2,507억/ 1,296억 (예상치) 2024.4Q 45,891억/ 2,349억/ -607억 2024.3Q 33,956억/ 1,148억/ -265억 2024.2Q 41,505억/ 3,098억/ 2,208억 2024.1Q 40,979억/ 3,581억/ 3,581억 📊 당일 기관수급 요약 📌 기관 : +198억 - 금융투자 : +97억 - 연기금 : +37억 - 사모 : +31억 - 투신 : +30억 - 보험 : +2억 - 은행 : 0억 - 기타금융 : -1억 📌 외국인 : +347억 ✅ 한진칼(+29.9%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,254억 시가총액 : 10.1조 - 현재가 : 150,600원 📊 주요지표 부채비율 : 26% 유보율 : 1,405% PBR : 1.58배 📊 최근실적(매출/영업익/순익) 2024.4Q 706억/ 79억/ 700억 2024.3Q 816억/ 139억/ 1,938억 2024.2Q 702억/ 145억/ 1,373억 2024.1Q 698억/ 129억/ 129억 📊 당일 기관수급 요약 📌 기관 : -69억 - 연기금 : +24억 - 보험 : +7억 - 기타금융 : +0억 - 은행 : 0억 - 투신 : -13억 - 사모 : -15억 - 금융투자 : -73억 📌 외국인 : -92억  ✅ 두산(+9.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,192억 시가총액 : 6.8조 - 현재가 : 408,500원 📊 최근 애널리스트 리포트 요약 📌 두산 전자BG, 실적 폭발로 주가 상승 기대! - 두산 전자BG의 2025년 매출은 1조 6,755억 원으로 이전 예측보다 약 31% 증가할 전망입니다. - EBITDA 추정치는 5,413억 원으로 119% 상승하며, 자체사업부문 가치는 2.7조 원에서 4.9조 원으로 확대됩니다. - 2025년 전자BG 영업이익률은 30%에 이를 것으로 예상되며, High End 매출 비중 증가로 추가 수익성 개선이 기대됩니다. - 해당 부문은 N사향 CCL 매출 증가 등의 모멘텀으로 3년간 급성장이 예상됩니다. - 주주환원 강화를 위해 25년부터 3년간 매년 보통주 2%를 소각하며, 배당금 증대 가능성도 열려 있습니다. - 현재 주가 조정은 과도한 우려로 보이며, 매수 기회로 활용할 것을 추천합니다. (출처 : iM증권/대신증권/DS투자증권) 📊 주요지표 부채비율 : 153% 유보율 : 1,492% PBR : 3.07배 📊 최근실적(매출/영업익/순익) 2025.1Q 44,602억/ 3,568억/ 2,400억 (예상치) 2024.4Q 51,998억/ 2,089억/ -451억 2024.3Q 38,785억/ 1,102억/ -949억 2024.2Q 45,922억/ 3,367억/ 2,163억 2024.1Q 44,623억/ 3,479억/ 3,479억 📊 당일 기관수급 요약 📌 기관 : +89억 - 사모 : +69억 - 연기금 : +32억 - 투신 : +16억 - 보험 : +10억 - 기타금융 : +5억 - 은행 : -3억 - 금융투자 : -40억 📌 외국인 : +240억  ✅ 한화솔루션(+10.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 2,773억 시가총액 : 6.4조 - 현재가 : 37,350원 📊 최근 애널리스트 리포트 요약 📌 기대 이상의 실적, 태양광 사업부의 본격적인 반전 시작! - 2025년 매출은 16.8조 원, 영업이익 1,978억 원으로 흑자 전환이 예상되지만, 순손실은 2,218억 원으로 지속될 전망입니다. - 태양광 부문은 TPO 사업 확장 덕분에 전 분기 대비 영업이익이 큰 폭으로 증가했으나, 케미칼 부문은 정기보수로 적자가 확대되었습니다. - 1분기 실적은 매출 3.1조 원, 영업이익 303억 원으로 시장 기대치를 크게 상회하며 태양광 부문의 수익성 개선이 주효했습니다. - 모듈 부문은 판매량 감소로 영업적자가 줄어들었으며, AMPC와 발전자산 매각은 적자를 기록했습니다. - 목표 주가는 미국 모듈 가격 상승과 관세 부과 수혜로 3.8만 원으로 상향 조정되며, 한화솔루션의 빠른 실적 개선이 기대됩니다. (출처 : 유진투자증권/하나증권/iM증권/삼성증권) 📊 주요지표 부채비율 : 183% 유보율 : 640% PBR : 0.29배 📊 최근실적(매출/영업익/순익) 2025.1Q 27,279억/ -609억/ -2,382억 (예상치) 2024.4Q 45,629억/ 1,029억/ -2,036억 2024.3Q 27,732억/ -810억/ -3,876억 2024.2Q 26,793억/ -1,078억/ -3,297억 2024.1Q 23,929억/ -2,166억/ -2,166억 📊 당일 기관수급 요약 📌 기관 : +149억 - 투신 : +102억 - 연기금 : +85억 - 보험 : +13억 - 기타금융 : +2억 - 금융투자 : +2억 - 은행 : 0억 - 사모 : -57억 📌 외국인 : +183억  ✅ NH투자증권(+0.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 104억 시가총액 : 5.3조 - 현재가 : 16,280원 📊 최근 애널리스트 리포트 요약 📌 NH투자증권, 1분기 실적 기분 좋게 출발! 총주주환원수익률 9.1% 기대 - NH투자증권의 1분기 지배주주순이익은 2,082억원으로, 시장 기대치를 7% 상회하며 양호한 실적을 기록했습니다. - IB 수수료 수익이 증가하며 6개 분기 연속 성장세를 보였고, 특히 인수금융이 이익에 큰 기여를 했습니다. - 이자손익은 전년 대비 6.1% 증가하며, 대출채권 이자수익 회복이 실적 개선에 일조했습니다. - 트레이딩 손익은 큰 변동 없이 안정적이었으며, 배당금 수익 증가로 기타손익도 호조를 보였습니다. - 발행어음 잔고는 안정적으로 운용 중이며, 향후 추가 사업자 등장에도 마진 훼손 우려가 적습니다. - NH투자증권의 향후 IB 부문 실적은 견조할 것으로 예상되며, 전반적인 실적 안정성이 높게 평가됩니다. (출처 : 미래에셋증권/SK증권) 📊 주요지표 부채비율 : 668% 유보율 : 356% PBR : 0.59배 📊 최근실적(매출/영업익/순익) 2025.1Q -/ 2,583억/ 1,922억 (예상치) 2024.4Q 29,131억/ 1,672억/ 1,100억 2024.3Q 22,816억/ 1,882억/ 1,540억 2024.2Q 19,977억/ 2,688억/ 1,972억 2024.1Q 28,944억/ 2,769억/ 2,769억 📊 당일 기관수급 요약 📌 기관 : +35억 - 금융투자 : +19억 - 투신 : +15억 - 사모 : +0억 - 은행 : +0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 📌 외국인 : -11억  ✅ 한국금융지주(-0.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 133억 시가총액 : 5.0조 - 현재가 : 89,000원 📊 최근 애널리스트 리포트 요약 📌 한국금융지주, 조달 수단 추가로 자산건전성 개선과 2025년 실적 기대감 - 한국금융지주는 1분기 운용수익 호조로 좋은 실적을 예상하며, 조달 수단 추가가 긍정적입니다. - 4분기 실적은 환차손으로 저조했으나 자산건전성 개선이 돋보입니다. - 2025년 이익 증가폭이 18.1%로 업종 내 가장 높을 것으로 예상됩니다. - 목표주가는 100,000원으로 상향, 증권업 최선호주로 유지됩니다. - 낮은 주주환원율이 아쉽지만, 높은 자본 효율성과 이익 증가세가 기대됩니다. (출처 : 미래에셋증권/SK증권/키움증권/신한투자증권) 📊 주요지표 부채비율 : 1,021% 유보율 : 3,077% PBR : 0.43배 📊 최근실적(매출/영업익/순익) 2025.1Q -/ 4,061억/ 3,393억 (예상치) 2024.4Q 47,385억/ 1,552억/ 1,073억 2024.3Q 63,036억/ 3,635억/ 3,145억 2024.2Q 57,555억/ 2,995억/ 2,811억 2024.1Q 66,818억/ 3,815억/ 3,815억 📊 당일 기관수급 요약 📌 기관 : +50억 - 금융투자 : +20억 - 보험 : +14억 - 연기금 : +7억 - 사모 : +6억 - 은행 : +2억 - 투신 : +1억 - 기타금융 : -3억 📌 외국인 : -44억  ✅ 키움증권(-1.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 93억 시가총액 : 3.6조 - 현재가 : 148,100원 📊 최근 애널리스트 리포트 요약 📌 키움증권, 못하는 게 없네! 안정적 성과로 목표주가 상향 - 키움증권의 1분기 순이익은 2,353억 원으로 예상치를 7.5% 초과하며 안정적 성과를 보여주었습니다. - 부동산PF 관련 수수료 증가와 파생상품, 채권 평가이익이 실적 개선에 기여했습니다. - 브로커리지 기반을 강화하며 IB 영역 확장 중으로, 발행어음 인가가 기대됩니다. - 자사주 매입·소각 계획으로 주주환원도 강화하며 투자 매력이 상승하고 있습니다. - 비증권 자회사의 실적 회복이 더디지만, 캐피탈 부문은 개선세를 보이고 있습니다. - 증시 활성화와 정책적 우호 환경 덕분에 증권주에 대한 관심이 높아지고 있습니다. (출처 : 미래에셋증권/교보증권) 📊 주요지표 부채비율 : 888% 유보율 : 3,898% PBR : 0.55배 📊 최근실적(매출/영업익/순익) 2025.1Q -/ 2,857억/ 2,238억 (예상치) 2024.4Q 36,416억/ 1,802억/ 1,463억 2024.3Q 27,148억/ 2,680억/ 2,116억 2024.2Q 22,805억/ 3,123억/ 2,321억 2024.1Q 26,433억/ 3,377억/ 3,377억 📊 당일 기관수급 요약 📌 기관 : +6억 - 금융투자 : +8억 - 연기금 : +4억 - 사모 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : -2억 - 보험 : -5억 📌 외국인 : -1억  ✅ 에스원(+1.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 26억 시가총액 : 2.5조 - 현재가 : 65,700원 📊 최근 애널리스트 리포트 요약 📌 AI CCTV와 보안 수요 증가, 안전한 미래를 위한 투자 기회! - 매출액 7,635억 원으로 전년 대비 10% 증가하며 시장 기대에 부합했습니다. - 물리보안 신규 가입자 증가로 시큐리티 서비스 매출 3,185억 원 기록, 3% 상승했습니다. - 인프라 서비스는 고층빌딩 관리 수요와 군부대 등 보안 프로젝트로 인해 16% 성장했습니다. - 영업이익은 비용 증가로 전 분기 대비 21% 감소한 479억 원을 기록했습니다. - AI 기반 지능형 CCTV 수요 증가가 예상되며, 이는 보안 시장에서 매력적인 투자 기회로 보입니다. - 중대재해처벌법 시행으로 사고 예방 수요가 증가하여 향후 동사의 수혜가 기대됩니다. (출처 : iM증권/유안타증권) 📊 주요지표 부채비율 : 39% 유보율 : 9,417% PBR : 1.21배 📊 최근실적(매출/영업익/순익) 2025.1Q 7,144억/ 512억/ 575억 (예상치) 2024.4Q 7,635억/ 479억/ 384억 2024.3Q 6,828억/ 602억/ 543억 2024.2Q 6,956억/ 523억/ 433억 2024.1Q 6,628억/ 488억/ 488억 📊 당일 기관수급 요약 📌 기관 : +4억 - 금융투자 : +3억 - 보험 : +0억 - 사모 : +0억 - 투신 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : 0억  ✅ 코스맥스(+11.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 425억 시가총액 : 2.4조 - 현재가 : 214,000원 📊 최근 애널리스트 리포트 요약 📌 K-Beauty의 힘! 1분기 최대 실적, 2분기 더욱 기대되는 코스맥스 - 2025년 1분기, 코스맥스는 매출 5,886억원과 영업이익 513억원으로 시장 기대를 상회하는 최대 실적을 기록했습니다. - 중국 시장의 빠른 회복과 자회사의 호실적 덕분에 영업이익도 예상보다 우수했습니다. - CAPA 확장 덕분에 국내와 동남아에서의 성장이 지속될 것으로 전망됩니다. - 특히 동남아는 매출 60% 증가로 고성장세를 보여 이익 기여도가 확대될 것으로 예측됩니다. - 향후 중국 및 미국 시장에서의 실적 개선 속도에 따라 주가 상승 가능성이 높아 보입니다. - 주가 조정 시 매수 추천하며, 코스맥스를 최선호주로 유지할 만한 가치가 있다고 판단됩니다. (출처 : 하나증권/유안타증권/미래에셋증권/교보증권) 📊 주요지표 부채비율 : 280% 유보율 : 7,260% PBR : 3.57배 📊 최근실적(매출/영업익/순익) 2025.1Q 5,784억/ 465억/ 253억 (예상치) 2024.4Q 5,580억/ 398억/ 129억 2024.3Q 5,298억/ 434억/ 206억 2024.2Q 5,515억/ 467억/ 353억 2024.1Q 5,268억/ 455억/ 455억 📊 당일 기관수급 요약 📌 기관 : +79억 - 금융투자 : +61억 - 연기금 : +18억 - 은행 : +3억 - 투신 : +2억 - 기타금융 : +0억 - 사모 : 0억 - 보험 : -7억 📌 외국인 : +33억  ✅ SK오션플랜트(+24.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 769억 시가총액 : 1.2조 - 현재가 : 19,840원 📊 최근 애널리스트 리포트 요약 📌 해상풍력특별법 통과, SK오션플랜트의 새로운 도약 - 해상풍력특별법이 통과되며, 해상풍력 단지 완공 기간이 최대 10년에서 절반으로 단축될 전망입니다. - SK오션플랜트는 해상풍력 매출 감소로 2024년 4분기 실적이 부진했지만, 향후 대규모 수주 가능성이 높아졌습니다. - 대만 LCR 규정 폐지와 국내 해상풍력 입찰 본격화로 상반기 중 정상화가 기대됩니다. - 2025년 PER 12.6배, PBR 0.9배로 매력적인 투자 기회를 제공합니다. - 중기적으로 점진적 매수를 권장하며, 새로운 파이프라인 리스트가 늘어났다는 점에서 긍정적인 전망입니다. (출처 : DS투자증권/유진투자증권/하나증권/미래에셋증권) 📊 주요지표 부채비율 : 99% 유보율 : 2,156% PBR : 1.07배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,372억/ 88억/ 36억 (예상치) 2024.4Q 1,630억/ 27억/ 1억 2024.3Q 1,992억/ 152억/ 94억 2024.2Q 1,734억/ 150억/ 30억 2024.1Q 1,271억/ 89억/ 89억 📊 당일 기관수급 요약 📌 기관 : +74억 - 사모 : +27억 - 투신 : +16억 - 연기금 : +14억 - 금융투자 : +8억 - 보험 : +6억 - 은행 : +1억 - 기타금융 : 0억 📌 외국인 : -6억  ✅ 지아이이노베이션(+15.3%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 429억 시가총액 : 1.1조 - 현재가 : 17,530원 📊 최근 애널리스트 리포트 요약 📌 알레르기 치료의 혁신, GI-301 임상 결과로 확인 - 지난 2일, 알레르기 치료제 GI-301의 임상 1b상 결과가 AAAAI에서 발표되었습니다. - GI-301은 노바티스의 블록버스터 졸레어 대비 특발성 두드러기 환자에게 3배 우수한 효과를 보여줬습니다. - 졸레어의 연간 매출이 약 6조 원인 점을 고려하면, GI-301의 상업화 가능성은 매우 높습니다. - 이러한 결과는 기술이전 및 상업화까지 충족시킬 수 있는 수준의 데이터로 평가됩니다. - 향후 GI-301의 시장 진출이 알레르기 치료의 새로운 게임 체인저가 될 가능성이 큽니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 57% 유보율 : -57% PBR : 13.5배 📊 최근실적(매출/영업익/순익) 2024.4Q / -122억/ -200억 2024.3Q / -138억/ -142억 2024.2Q / -94억/ -102억 2024.1Q / -129억/ -129억 📊 당일 기관수급 요약 📌 기관 : +50억 - 사모 : +58억 - 투신 : +7억 - 연기금 : +2억 - 기타금융 : +0억 - 은행 : 0억 - 보험 : -3억 - 금융투자 : -15억 📌 외국인 : +36억  ✅ 미래에셋생명(+4.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 25억 시가총액 : 1.1조 - 현재가 : 6,010원 📊 최근 애널리스트 리포트 요약 📌 미래에셋생명, 자본 안정성에서 빛나다! - 미래에셋생명의 K-ICS 비율이 193.8%로 다른 중소형 생보사보다 높은 수준을 유지하고 있습니다. - 금리 하락에도 불구하고, 변액보험 중심 사업 구조로 리스크가 작은 것이 주요한 이유입니다. - 그러나 해약환급금준비금 등으로 배당가능이익이 나타나지 않아 투자손익의 예측 가능성은 낮습니다. - 향후 제도 개선과 실적 안정성이 제고된다면 자본 안정성을 바탕으로 높은 성장 가능성이 기대됩니다. (출처 : SK증권) 📊 주요지표 부채비율 : 1,167% 유보율 : 196% PBR : 0.27배 📊 최근실적(매출/영업익/순익) 2024.4Q 15,001억/ 387억/ 663억 2024.3Q 6,532억/ 69억/ 43억 2024.2Q 10,938억/ 221억/ 220억 2024.1Q 15,491억/ 544억/ 544억 📊 당일 기관수급 요약 📌 기관 : +13억 - 투신 : +12억 - 연기금 : +1억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 금융투자 : 0억 📌 외국인 : +1억  ✅ 쿠쿠홀딩스(+5.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 11억 시가총액 : 1.0조 - 현재가 : 28,350원 📊 주요지표 부채비율 : 14% 유보율 : 51,837% PBR : 0.6배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,195억/ 294억/ 384억 (예상치) 2024.4Q 2,393억/ 370억/ 476억 2024.3Q 2,030억/ 226억/ 233억 2024.2Q 1,835억/ 180억/ 333억 2024.1Q 2,079억/ 257억/ 257억 📊 당일 기관수급 요약 📌 기관 : +1억 - 연기금 : +1억 - 금융투자 : +0억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : 0억 - 보험 : 0억 📌 외국인 : +1억  ✅ 효성(+0.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 7억 시가총액 : 9,157억 - 현재가 : 54,700원 📊 최근 애널리스트 리포트 요약 📌 효성, 깜짝 실적과 주주 충실의무 개정안의 향방 - 효성이 2025년 1분기 깜짝 실적을 시현하며 시장 기대치를 크게 상회했습니다. - 효성화학이 특수가스사업부 매각으로 이익 전환에 성공했고, 자금 유동성 리스크도 감소 추세입니다. - 효성은 올해도 주당 3천원의 배당을 실시할 가능성이 높아 보입니다. - 대리인 비용을 줄이기 위한 '이사의 주주 충실의무' 개정안이 국회에서 논의 중입니다. - 이 개정안이 통과되면, 효성 같은 지주회사의 지배구조 개선이 기대됩니다. (출처 : iM증권/대신증권) 📊 주요지표 부채비율 : 73% 유보율 : 8,631% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.1Q 5,095억/ 187억/ - (예상치) 2024.4Q 7,101억/ 1,295억/ 1,261억 2024.3Q 5,777억/ 474억/ 3,396억 2024.2Q 5,643억/ 382억/ 151억 2024.1Q 8,368억/ 255억/ 255억 📊 당일 기관수급 요약 📌 기관 : +0억 - 금융투자 : +0억 - 투신 : +0억 - 사모 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 보험 : 0억 - 연기금 : 0억 📌 외국인 : +2억  ✅ 교보증권(+3.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 19억 시가총액 : 8,205억 - 현재가 : 7,200원 📊 주요지표 부채비율 : 700% 유보율 : 249% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2024.4Q 10,579억/ -417억/ -153억 2024.3Q 5,351억/ 805억/ 599억 2024.2Q 4,400억/ 350억/ 411억 2024.1Q 11,333억/ 401억/ 401억 📊 당일 기관수급 요약 📌 기관 : +1억 - 사모 : +1억 - 투신 : +0억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 📌 외국인 : +1억  ✅ NICE평가정보(+3.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 13억 시가총액 : 8,188억 - 현재가 : 13,760원 📊 주요지표 부채비율 : 40% 유보율 : 1,288% PBR : 1.73배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,374억/ 204억/ - (예상치) 2024.4Q 1,467억/ 227억/ 208억 2024.3Q 1,344억/ 226억/ 189억 2024.2Q 1,311억/ 241억/ 187억 2024.1Q 1,228억/ 174억/ 174억 📊 당일 기관수급 요약 📌 기관 : +4억 - 투신 : +2억 - 보험 : +1억 - 연기금 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : -1억  ✅ 하림지주(+1.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 25억 시가총액 : 7,426억 - 현재가 : 6,630원 📊 주요지표 부채비율 : 170% 유보율 : 24,048% PBR : 0.17배 📊 최근실적(매출/영업익/순익) 2024.4Q 34,076억/ 1,315억/ -1,560억 2024.3Q 31,010억/ 2,592억/ 2,824억 2024.2Q 30,213억/ 1,997억/ 546억 2024.1Q 27,431억/ 1,750억/ 1,750억 📊 당일 기관수급 요약 📌 기관 : +7억 - 투신 : +3억 - 사모 : +2억 - 금융투자 : +1억 - 연기금 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +2억  ✅ 지역난방공사(+7.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 49억 시가총액 : 7,121억 - 현재가 : 61,500원 📊 최근 애널리스트 리포트 요약 📌 지역난방공사: 미수금 감소와 규제 해제로 성장 가속 - 지역난방공사의 목표주가가 90,000원으로 50% 상향되었으며, 투자의견은 매수를 유지하고 있습니다. - 1분기 실적은 시장 기대치를 초과하며, 발전용 가스 가격 하락으로 미수금 감소가 지속될 전망입니다. - 미수금 회수는 배당 재원 확대 및 배당성향 상향으로 이어질 수 있습니다. - 유틸리티 섹터 내 우호적인 규제 환경에서 빠른 정상화가 진행 중입니다. - 비규제 부문의 이익 성장세가 강하게 확인되어, 향후 투자 매력도가 높습니다. (출처 : 유진투자증권/하나증권) 📊 주요지표 부채비율 : 268% 유보율 : 2,959% PBR : 0.21배 📊 최근실적(매출/영업익/순익) 2025.1Q 14,109억/ 2,023억/ 1,404억 (예상치) 2024.4Q 10,783억/ 1,139억/ 664억 2024.3Q 5,851억/ 289억/ 326억 2024.2Q 5,323억/ -234억/ -316억 2024.1Q 13,746억/ 2,086억/ 2,086억 📊 당일 기관수급 요약 📌 기관 : -5억 - 연기금 : +4억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 - 금융투자 : -1억 - 보험 : -2억 - 투신 : -4억 📌 외국인 : +8억  ✅ 로보티즈(+30.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,481억 시가총액 : 6,474억 - 현재가 : 49,000원 📊 최근 애널리스트 리포트 요약 📌 자율주행과 로봇 혁신의 시작, 로보티즈의 도약 - 로보티즈의 신규 제품 Open Manipulator-Y가 2025년 초부터 본격적으로 납품됩니다. - 액추에이터 사업 부문은 영업 확대로 올해 20-30% 성장이 예상됩니다. - 자율주행 부문은 올해부터 큰 폭의 매출 성장이 기대되며, 테스트 물량을 넘어 초도 물량을 공급합니다. - 로봇 배송 서비스 시장의 경쟁이 심화되며, 주문 요청이 급증하고 있습니다. - 로보티즈는 2025년 실외 자율주행 배송 로봇 판매를 200대로 가이드하지만, 수요가 이를 초과할 가능성이 높습니다. - 2025년 로보틱스 시장 성장에 대한 기대가 커지고 있는 시점입니다. (출처 : SK증권) 📊 주요지표 부채비율 : 4% 유보율 : 1,404% PBR : 3.16배 📊 최근실적(매출/영업익/순익) 2024.4Q 68억/ -7억/ 15억 2024.3Q 68억/ -14억/ -15억 2024.2Q 81억/ 1억/ -4억 2024.1Q 83억/ -9억/ -9억 📊 당일 기관수급 요약 📌 기관 : +48억 - 사모 : +37억 - 투신 : +15억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 - 금융투자 : -3억 📌 외국인 : +7억  ✅ 유안타증권(+4.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 39억 시가총액 : 6,327억 - 현재가 : 3,170원 📊 주요지표 부채비율 : 927% 유보율 : 59% PBR : 0.33배 📊 최근실적(매출/영업익/순익) 2024.4Q 7,070억/ 226억/ 111억 2024.3Q 6,723억/ 182억/ 209억 2024.2Q 5,953억/ 119억/ 69억 2024.1Q 7,456억/ 420억/ 420억 📊 당일 기관수급 요약 📌 기관 : +0억 - 금융투자 : +0억 - 연기금 : +0억 - 사모 : +0억 - 투신 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 📌 외국인 : +1억  ✅ 유진로봇(+30.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 555억 시가총액 : 6,099억 - 현재가 : 16,260원 📊 주요지표 부채비율 : 53% 유보율 : 96% PBR : 6.56배 📊 최근실적(매출/영업익/순익) 2024.4Q 19억/ -6억/ -1억 2024.3Q 62억/ -16억/ -17억 2024.2Q 80억/ -10억/ -8억 2024.1Q 100억/ -10억/ -10억 📊 당일 기관수급 요약 📌 기관 : 0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 - 금융투자 : 0억 📌 외국인 : -25억  ✅ HD현대에너지솔루션(+29.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 966억 시가총액 : 4,934억 - 현재가 : 44,050원 📊 최근 애널리스트 리포트 요약 📌 태양광 시장, 부진 속에서 희망의 빛을 보다 - 1분기 실적은 매출 853억 원으로 전년 대비 12.6% 감소하며 예상을 밑돌았어요. - 미국 매출 비중이 늘었지만 아직 손익분기점에 도달하지 못한 점도 영향을 미쳤죠. - 유럽은 악성재고 소진 후 매출이 줄었지만, 적자 폭도 함께 줄었습니다. - 2024년 4분기에는 국내 시장에서의 매출 증가로 영업이익이 흑자로 전환될 전망이에요. - 유럽과 미국도 재고 소진을 마무리하며, 수익성이 개선될 것으로 보입니다. - 연간 실적으로는 매출 4,142억 원, 영업이익 8억 원을 예상하지만 전년 대비 감소가 불가피해요. (출처 : DS투자증권) 📊 주요지표 부채비율 : 22% 유보율 : 555% PBR : 0.61배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,109억/ 29억/ - (예상치) 2024.4Q 1,114억/ 64억/ 84억 2024.3Q 1,006억/ 34억/ 7억 2024.2Q 1,128억/ 79억/ 103억 2024.1Q 976억/ -142억/ -142억 📊 당일 기관수급 요약 📌 기관 : +41억 - 사모 : +27억 - 금융투자 : +7억 - 연기금 : +7억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : -1억 📌 외국인 : +30억  ✅ 아이쓰리시스템(+8.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 55억 시가총액 : 4,833억 - 현재가 : 68,000원 📊 주요지표 부채비율 : 38% 유보율 : 2,966% PBR : 2.96배 📊 최근실적(매출/영업익/순익) 2024.4Q 299억/ 37억/ 43억 2024.3Q 291억/ 29억/ 27억 2024.2Q 299억/ 41억/ 39억 2024.1Q 317억/ 41억/ 41억 📊 당일 기관수급 요약 📌 기관 : +12억 - 연기금 : +6억 - 사모 : +4억 - 투신 : +2억 - 기타금융 : +0억 - 은행 : 0억 - 보험 : 0억 - 금융투자 : -1억 📌 외국인 : +1억  ✅ 한일홀딩스(+0.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 12억 시가총액 : 4,751억 - 현재가 : 15,410원 📊 주요지표 부채비율 : 60% 유보율 : 8,021% PBR : 0.26배 📊 최근실적(매출/영업익/순익) 2024.4Q 6,293억/ 343억/ 97억 2024.3Q 4,920억/ 704억/ 513억 2024.2Q 6,140억/ 1,199억/ 846억 2024.1Q 5,134억/ 547억/ 547억 📊 당일 기관수급 요약 📌 기관 : +3억 - 투신 : +3억 - 연기금 : +0억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 금융투자 : 0억 📌 외국인 : +1억  ✅ SAMG엔터(+29.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 371억 시가총액 : 4,456억 - 현재가 : 50,800원 📊 최근 애널리스트 리포트 요약 📌 SAMG엔터, 인기 IP로 글로벌 무대에서의 도약을 준비하다 - 신한 Premier Corporate Day에서 SAMG엔터의 중장기 전략을 공유, 연간 영업흑자 달성 가능성에 주목했습니다. - SM엔터와의 협업 및 대형 업체와의 라이선스 계약 증가로 긍정적인 투자 전망을 제시합니다. - 4분기 매출 419억 원, 영업이익 90억 원으로 흑자 전환에 성공하며 손익구조 개선을 이루었습니다. - 인기 IP를 활용한 제품 판매 증가로 외형 성장, 글로벌 시장에서도 긍정적인 평가를 받고 있습니다. - 특히, 티니핑 IP는 영화 흥행으로 캐릭터 IP로 자리 잡으며 이익 레버리지를 강화하고 있습니다. (출처 : SK증권/신한투자증권) 📊 주요지표 부채비율 : 216% 유보율 : 386% PBR : 3.49배 📊 최근실적(매출/영업익/순익) 2025.1Q 297억/ 33억/ - (예상치) 2024.4Q 419억/ 90억/ 39억 2024.3Q 250억/ -55억/ -69억 2024.2Q 243억/ -37억/ -98억 2024.1Q 253억/ -59억/ -59억 📊 당일 기관수급 요약 📌 기관 : +16억 - 사모 : +15억 - 투신 : +11억 - 금융투자 : +4억 - 보험 : +0억 - 은행 : 0억 - 연기금 : 0억 - 기타금융 : -16억 📌 외국인 : +17억  ✅ 스피어(+11.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 108억 시가총액 : 4,062억 - 현재가 : 10,550원 📊 주요지표 부채비율 : 42% 유보율 : 182% PBR : 2.79배 📊 최근실적(매출/영업익/순익) 2024.4Q -34억/ 13억/ -92억 2024.3Q 13억/ -16억/ -18억 2024.2Q 23억/ -30억/ -34억 2024.1Q 25억/ -30억/ -30억 📊 당일 기관수급 요약 📌 기관 : +32억 - 사모 : +16억 - 투신 : +11억 - 연기금 : +3억 - 보험 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : +9억  ✅ 토모큐브(+9.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 640억 시가총액 : 3,846억 - 현재가 : 29,200원 📊 주요지표 부채비율 : 유보율 : PBR : -배 📊 최근실적(매출/영업익/순익) 📊 당일 기관수급 요약 📌 기관 : -30억 - 투신 : +9억 - 은행 : 0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : -2억 - 금융투자 : -2억 - 사모 : -34억 📌 외국인 : +67억  ✅ HL홀딩스(+3.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 17억 시가총액 : 3,644억 - 현재가 : 38,750원 📊 최근 애널리스트 리포트 요약 📌 주차로봇 시장 확장과 HL홀딩스의 투자 매력도 - 글로벌 주차로봇 시장은 2023년 21억 달러에서 2030년 67억 달러로 성장 전망입니다. - HL로보틱스는 322억 원에 스탠리로보틱스 지분 74.1%를 인수하며 실외 주차로봇 시장에 진입했습니다. - 실내 주차로봇 파키를 개발한 MSTG 사업부도 HL로보틱스가 획득하여 기술력 강화에 나섰습니다. - HL홀딩스의 목표 주가는 4.5만 원으로, 주주환원정책 강화로 2025년 배당수익률 5.6%가 기대됩니다. - 현재 P/B 0.33배 수준으로 주가가 저평가되어 있어 장기 투자 매력이 높습니다. (출처 : iM증권/하나증권) 📊 주요지표 부채비율 : 122% 유보율 : 1,811% PBR : 0.3배 📊 최근실적(매출/영업익/순익) 2025.1Q 3,195억/ 198억/ - (예상치) 2024.4Q 3,623억/ 237억/ -101억 2024.3Q 3,132억/ -174억/ -231억 2024.2Q 3,329억/ 170억/ 46억 2024.1Q 3,627억/ 671억/ 671억 📊 당일 기관수급 요약 📌 기관 : +0억 - 투신 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +7억  ✅ 큐리언트(+7.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 31억 시가총액 : 3,609억 - 현재가 : 10,700원 📊 주요지표 부채비율 : 8% 유보율 : 61% PBR : 2.56배 📊 최근실적(매출/영업익/순익) 2024.4Q 28억/ -78억/ -59억 2024.3Q 23억/ -60억/ -56억 2024.2Q 20억/ -79억/ -76억 2024.1Q 21억/ -57억/ -57억 📊 당일 기관수급 요약 📌 기관 : -1억 - 연기금 : +0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 보험 : 0억 - 투신 : 0억 📌 외국인 : +8억  ✅ 나우로보틱스(+21.9%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 5,215억 시가총액 : 3,143억 - 현재가 : 25,050원 📊 주요지표 부채비율 : 182% 유보율 : 14% PBR : -배 📊 최근실적(매출/영업익/순익) 2024.4Q 55억/ 0억/ 1억 📊 당일 기관수급 요약 📌 기관 : 0억 - 투신 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 사모 : 0억 📌 외국인 : -14억  ✅ 디오(+1.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 38억 시가총액 : 3,139억 - 현재가 : 20,950원 📊 최근 애널리스트 리포트 요약 📌 임플란트 건강보험 확대와 기업의 성장 가속화 - 이재명 후보의 치과 임플란트 건강보험 확대 공약이 가시화되면서 시장 성장성이 높아질 전망입니다. - 우리나라는 초고령사회로 진입하며, 임플란트 관련 기업들의 수혜 강도가 커질 것으로 기대됩니다. - 디오는 2024년 투자 유치 및 경영진 교체를 통해 체질 개선을 단행하고 있어 2025년부터 회복세가 예상됩니다. - 지난해 4분기 디오의 매출은 378억원으로 전년 대비 23.1% 증가했으며, 해외매출 성장이 지속되고 있습니다. - 그러나 일부 해외 대리상 교체로 인한 일회성 비용이 발생해 영업이익은 소폭 흑자를 기록했습니다. (출처 : iM증권/삼성증권) 📊 주요지표 부채비율 : 68% 유보율 : 1,321% PBR : 1.1배 📊 최근실적(매출/영업익/순익) 2025.1Q 353억/ 39억/ 24억 (예상치) 2024.4Q 378억/ 3억/ 90억 2024.3Q 313억/ 4억/ -72억 2024.2Q 155억/ -471억/ -473억 2024.1Q 350억/ 56억/ 56억 📊 당일 기관수급 요약 📌 기관 : -2억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : 0억 - 금융투자 : 0억 - 연기금 : -2억 📌 외국인 : -1억  ✅ 한진(+0.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 38억 시가총액 : 3,042억 - 현재가 : 20,350원 📊 최근 애널리스트 리포트 요약 📌 택배 및 미주 역직구, 실적 개선의 열쇠 될까? - 지난해 4분기 매출액은 8,126억 원으로 전년 대비 8.5% 증가했습니다. - 그러나 영업이익은 -1억 원으로 적자 전환되었습니다. - 이는 통상임금 관련 274억 원의 일시적 비용 반영 때문입니다. - 해당 비용을 제외하면 영업이익은 전년 동기 대비 7.8% 감소한 273억 원입니다. - 택배 및 미주 역직구 수요 증가가 향후 실적 개선의 열쇠가 될 전망입니다. (출처 : iM증권) 📊 주요지표 부채비율 : 174% 유보율 : 1,280% PBR : 0.2배 📊 최근실적(매출/영업익/순익) 2024.4Q 8,125억/ -1억/ -184억 2024.3Q 7,566억/ 399억/ 86억 2024.2Q 7,342억/ 369억/ 128억 2024.1Q 7,122억/ 234억/ 234억 📊 당일 기관수급 요약 📌 기관 : +5억 - 투신 : +5억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ 유니슨(+4.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 150억 시가총액 : 2,938억 - 현재가 : 1,745원 📊 주요지표 부채비율 : 276% 유보율 : -34% PBR : 1.93배 📊 최근실적(매출/영업익/순익) 2024.4Q 66억/ -30억/ -41억 2024.3Q 85억/ -16억/ -41억 2024.2Q 52억/ -31억/ -68억 2024.1Q 55억/ -48억/ -48억 📊 당일 기관수급 요약 📌 기관 : +3억 - 투신 : +1억 - 사모 : +1억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +1억  ✅ 바이오솔루션(+20.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 426억 시가총액 : 2,780억 - 현재가 : 34,050원 📊 주요지표 부채비율 : 115% 유보율 : 608% PBR : 5.52배 📊 최근실적(매출/영업익/순익) 2024.4Q 36억/ -5억/ -52억 2024.3Q 34억/ -13억/ -26억 2024.2Q 33억/ -7억/ -7억 2024.1Q 26억/ -26억/ -26억 📊 당일 기관수급 요약 📌 기관 : -3억 - 사모 : +2억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : -5억 📌 외국인 : +43억  ✅ 킵스파마(+19.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 490억 시가총액 : 2,766억 - 현재가 : 14,500원 📊 주요지표 부채비율 : 161% 유보율 : 470% PBR : 1.95배 📊 최근실적(매출/영업익/순익) 2025.1Q 438억/ 35억/ 32억 (예상치) 2024.4Q 328억/ -13억/ 14억 2024.3Q 315억/ 10억/ -14억 2024.2Q 315억/ 31억/ -14억 2024.1Q 317억/ 34억/ 34억 📊 당일 기관수급 요약 📌 기관 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 📌 외국인 : +19억  ✅ 노바렉스(+21.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 317억 시가총액 : 2,701억 - 현재가 : 14,400원 📊 주요지표 부채비율 : 31% 유보율 : 2,234% PBR : 0.61배 📊 최근실적(매출/영업익/순익) 2025.1Q 760억/ 61억/ 76억 (예상치) 2024.4Q 822억/ 67억/ 94억 2024.3Q 773억/ 55억/ 35억 2024.2Q 818억/ 73억/ 71억 2024.1Q 566억/ 36억/ 36억 📊 당일 기관수급 요약 📌 기관 : +18억 - 사모 : +18억 - 투신 : +4억 - 금융투자 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 보험 : 0억 - 연기금 : -4억 📌 외국인 : -8억  ✅ 삼영무역(+0.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 0억 시가총액 : 2,596억 - 현재가 : 14,060원 📊 주요지표 부채비율 : 18% 유보율 : 5,775% PBR : 0.4배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,206억/ 34억/ 131억 2024.3Q 1,141억/ 36억/ 144억 2024.2Q 1,276억/ 62억/ 182억 2024.1Q 1,178억/ 51억/ 51억 📊 당일 기관수급 요약 📌 기관 : 0억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 - 금융투자 : 0억 - 투신 : 0억 📌 외국인 : +0억  ✅ 디에스케이(+4.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 23억 시가총액 : 1,687억 - 현재가 : 6,560원 📊 주요지표 부채비율 : 24% 유보율 : 833% PBR : 0.93배 📊 최근실적(매출/영업익/순익) 2024.4Q 41억/ -63억/ -25억 2024.3Q 46억/ -50억/ -45억 2024.2Q 93억/ -34억/ -22억 2024.1Q 47억/ -50억/ -50억 📊 당일 기관수급 요약 📌 기관 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ 코스맥스비티아이(+6.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 7억 시가총액 : 1,220억 - 현재가 : 12,700원 📊 주요지표 부채비율 : 239% 유보율 : 7,092% PBR : 0.33배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,465억/ 44억/ 60억 2024.3Q 1,519억/ 33억/ -4억 2024.2Q 1,590억/ 69억/ 68억 2024.1Q 1,402억/ 22억/ 22억 📊 당일 기관수급 요약 📌 기관 : 0억 - 투신 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 보험 : 0억 📌 외국인 : +0억  ✅ 이건홀딩스(+4.5%) ❗️ 52주 신고가 다시 돌파 거래대금 : 7억 시가총액 : 1,002억 - 현재가 : 4,435원 📊 주요지표 부채비율 : 115% 유보율 : 462% PBR : 0.47배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,540억/ 78억/ -53억 2024.3Q 1,202억/ 14억/ -19억 2024.2Q 1,124억/ -23억/ -56억 2024.1Q 1,107억/ -4억/ -4억 📊 당일 기관수급 요약 📌 기관 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 선바이오(+1.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 93억 시가총액 : 985억 - 현재가 : 8,000원 📊 주요지표 부채비율 : 125% 유보율 : 301% PBR : 3.16배 📊 최근실적(매출/영업익/순익) 2024.4Q 34억/ 15억/ 16억 2024.3Q 18억/ -1억/ -5억 2024.2Q 16억/ -15억/ -8억 2024.1Q 19억/ -4억/ -4억 📊 당일 기관수급 요약 📌 기관 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : 0억  ✅ 코스맥스엔비티(+5.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 6억 시가총액 : 928억 - 현재가 : 4,500원 📊 최근 애널리스트 리포트 요약 📌 중국향 수출 호조로 미래가 밝은 코스맥스엔비티의 도약 - 코스맥스엔비티는 1분기 매출 722억 원, 영업이익 9억 원으로 전년 대비 개선된 실적을 기록했습니다. - 특히 한국 법인은 내수와 수출 모두 성장하며 매출 516억 원, 영업이익 55억 원으로 호실적을 달성했습니다. - 중국향 수출의 성공이 한국 법인의 성장을 견인하며, 수출 매출은 344억 원으로 역대 최고를 기록했습니다. - 호주 법인은 매출 감소에도 비용 절감 효과로 영업이익 흑자 전환에 성공했습니다. - 미국 법인은 어려움을 겪고 있지만, 새로운 고객사 확보로 매출 성장의 기회를 찾고 있습니다. - 향후 중국 시장의 지속적인 성장이 예상되며, 코스맥스엔비티의 투자 매력도는 높아질 것입니다. (출처 : DS투자증권) 📊 주요지표 부채비율 : 411% 유보율 : 174% PBR : 1.11배 📊 최근실적(매출/영업익/순익) 2025.1Q 764억/ 16억/ -3억 (예상치) 2024.4Q 802억/ 34억/ 29억 2024.3Q 858억/ 26억/ -14억 2024.2Q 809억/ 33억/ -5억 2024.1Q 710억/ 6억/ 6억 📊 당일 기관수급 요약 📌 기관 : +0억 - 사모 : +0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ KS인더스트리(+0.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 680억 시가총액 : 907억 - 현재가 : 2,725원 📊 주요지표 부채비율 : 78% 유보율 : 140% PBR : 1.84배 📊 최근실적(매출/영업익/순익) 2024.4Q 81억/ -10억/ -7억 2024.3Q 61억/ -11억/ 12억 2024.2Q 55억/ 6억/ -37억 2024.1Q 154억/ 25억/ 25억 📊 당일 기관수급 요약 📌 기관 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : -4억  ✅ CS홀딩스(+1.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 0억 시가총액 : 870억 - 현재가 : 75,400원 📊 주요지표 부채비율 : 9% 유보율 : 5,457% PBR : 0.23배 📊 최근실적(매출/영업익/순익) 2024.4Q 380억/ 66억/ 181억 2024.3Q 338억/ 52억/ 54억 2024.2Q 308억/ 64억/ 72억 2024.1Q 394억/ 42억/ 42억 📊 당일 기관수급 요약 📌 기관 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : 0억 |

|