| 제목 | 52주 신고가 돌파종목(2025년 05월 16일) |

|---|---|

| 작성일 | 2025-05-16 16:44:05 |

|

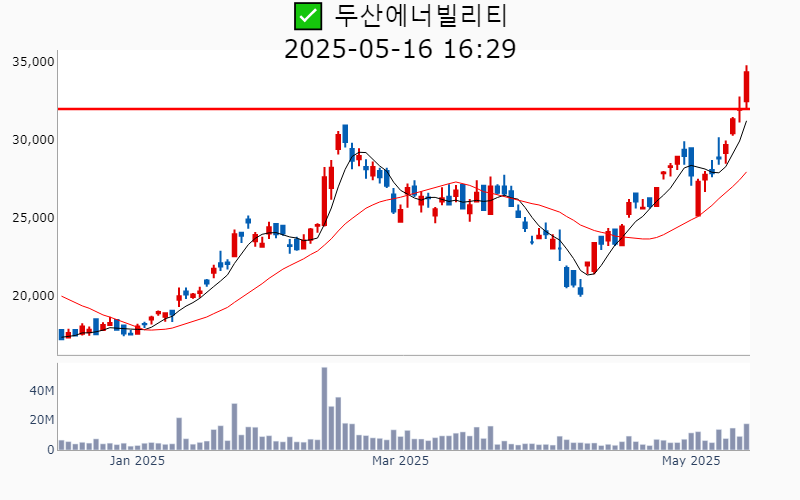

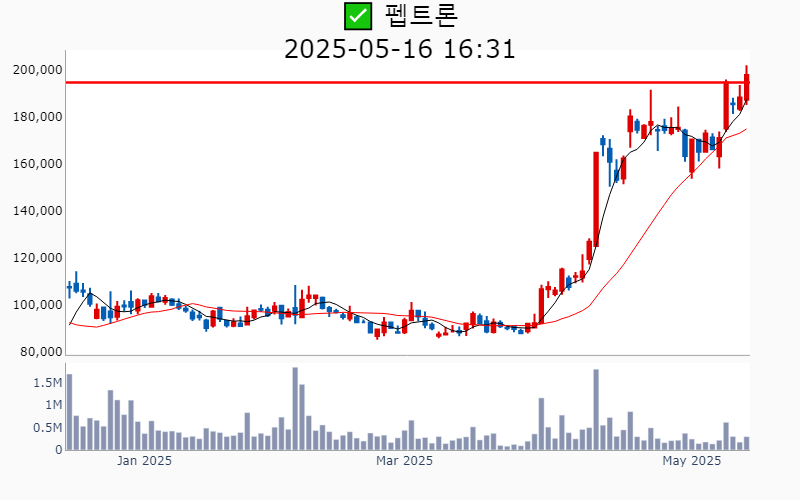

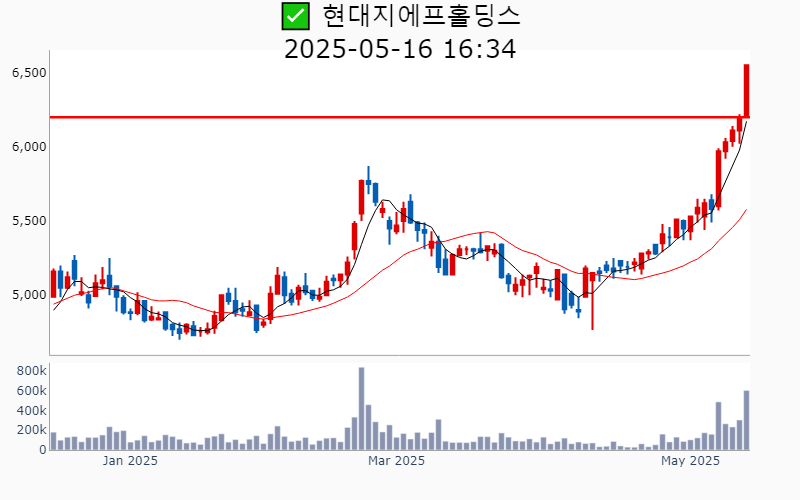

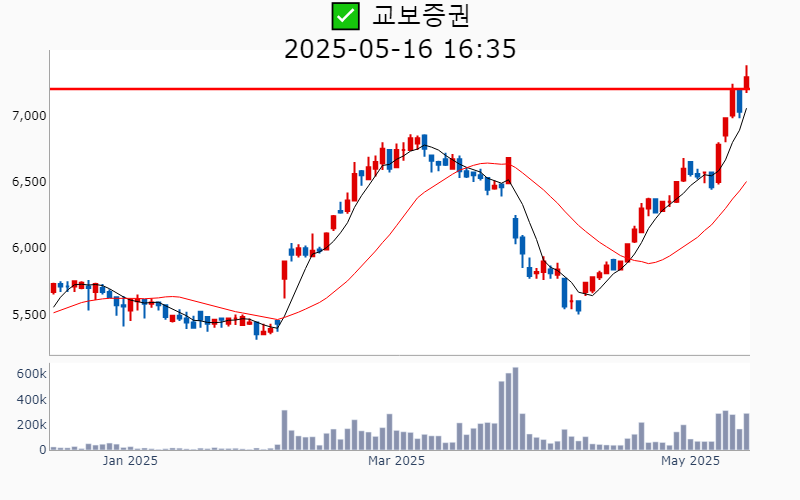

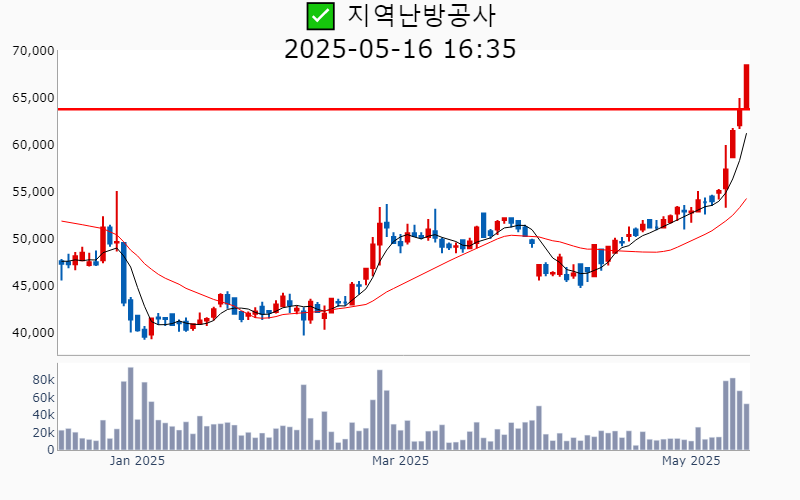

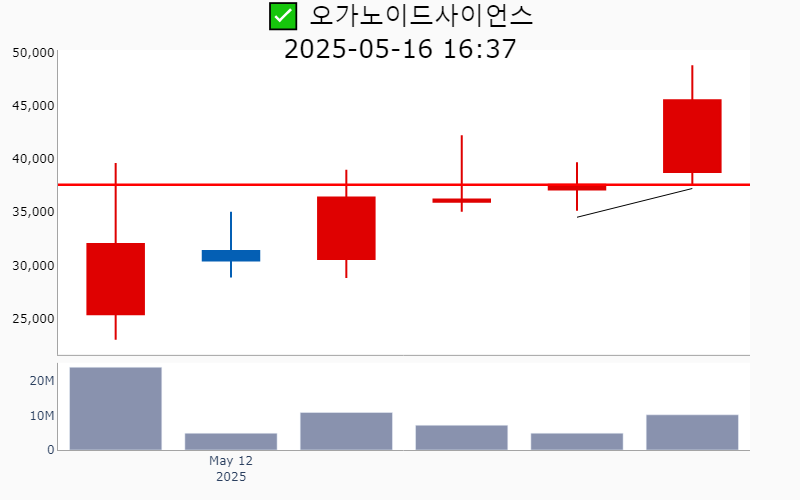

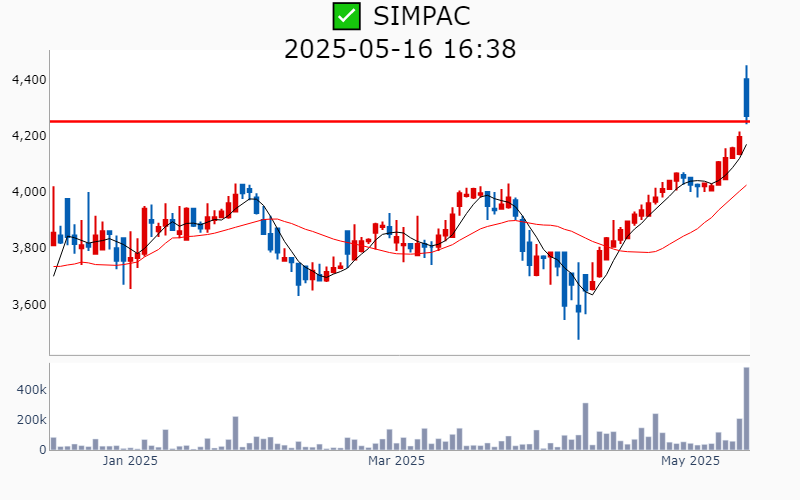

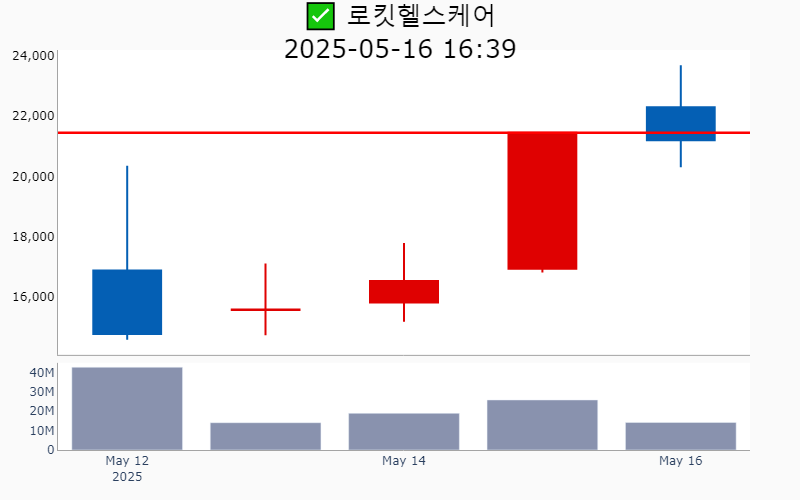

- 2025년 5월 16일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 두산에너빌리티(+7.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 5,922억 시가총액 : 22.0조 - 현재가 : 34,300원 📊 최근 애널리스트 리포트 요약 📌 [K-원전의 글로벌 확장: 매년 4조원 수주와 투자 매력] - 2050년까지 글로벌 원전 설비용량이 최대 1,000GW를 넘을 것으로 예상되며, 이는 SMR 시장 확대와 신규 대형 원전 건설에 기인합니다. - 체코의 두코바니 원전 프로젝트에서 한수원이 3.8조원 이상의 수주를 기대하며, 법적 분쟁의 빠른 해결이 예상됩니다. - 중동에서는 UAE와 사우디아라비아가 대형 원전 건설을 추진 중이며, 이는 한국의 원전 수주에 우호적인 환경을 조성할 것입니다. - 웨스팅하우스와의 협력을 통해 대형 원전 관련 기자재 수주가 가시화되고 있으며, 이는 유럽 시장 확장의 발판이 될 것입니다. - 두산에너빌리티의 목표주가는 34,000원으로 상향 조정되었으며, 매년 4조원 이상의 수주가 가시화될 전망입니다. - 정치적 불확실성에도 불구하고, 원자력 및 가스 터빈 사업의 펀더멘털은 견고하게 성장 중이며, 이는 투자 매력을 높입니다. (출처 : iM증권/대신증권/신한투자증권/하나증권) 📊 주요지표 부채비율 : 125% 유보율 : 90% PBR : 1.50배 📊 최근실적(매출/영업익/순익) 2025.1Q 38,923억/ 2,566억/ 1,280억 (예상치) 2024.4Q 45,891억/ 2,349억/ -607억 2024.3Q 33,956억/ 1,148억/ -265억 2024.2Q 41,505억/ 3,098억/ 2,208억 2024.1Q 40,979억/ 3,581억/ 3,581억 📊 당일 기관수급 요약 📌 기관 : +300억 - 금융투자 : +114억 - 연기금 : +86억 - 사모 : +57억 - 투신 : +29억 - 보험 : +14억 - 은행 : +0억 - 기타금융 : -1억 📌 외국인 : +922억  ✅ 한국전력(+5.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,103억 시가총액 : 18.0조 - 현재가 : 28,000원 📊 최근 애널리스트 리포트 요약 📌 한국전력, 역대 최대 실적에도 저평가 해소 필요 - 한국전력의 목표주가는 30,000원이며, 투자의견은 매수를 유지합니다. - 1분기 실적은 시장 기대치에 부합했으나, 영업이익은 약간 미달했습니다. - 원전 가동률 상승과 연료비 하락이 실적 개선을 이끌었습니다. - 발전자회사의 배당수익으로 순이익이 크게 늘었습니다. - 2025년 PER은 2.2배, PBR은 0.4배로 저평가 상태가 지속되고 있습니다. - 배당 수익률은 약 5.8%로 전망되며, 펀더멘털 개선에 주목할 시기입니다. (출처 : 한화투자증권/대신증권/미래에셋증권) 📊 주요지표 부채비율 : 496% 유보율 : 703% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2025.1Q 242,622억/ 38,981억/ 25,559억 (예상치) 2024.4Q 235,291억/ 24,190억/ 10,320억 2024.3Q 261,034억/ 33,961억/ 18,796억 2024.2Q 204,737억/ 12,503억/ 1,144억 2024.1Q 232,927억/ 12,993억/ 12,993억 📊 당일 기관수급 요약 📌 기관 : +432억 - 금융투자 : +208억 - 사모 : +95억 - 연기금 : +90억 - 투신 : +24억 - 보험 : +13억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : +60억  ✅ LIG넥스원(+4.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 720억 시가총액 : 8.9조 - 현재가 : 405,000원 📊 최근 애널리스트 리포트 요약 📌 "국내외 수익성과 성장 가능성, LIG넥스원의 매력적인 투자 포인트!" - LIG넥스원은 2025년 1분기 매출 9,076억원과 영업이익 1,136억원을 기록, 시장 기대치를 크게 웃돌았습니다. - 중동향 천궁-2 수출 증가로 글로벌 점유율 확대 가능성이 커지고 있습니다. - 영업이익률은 12.5%로 전년 대비 대폭 개선되었으며, 국내 사업 수익성이 크게 기여했습니다. - 수출 비중은 감소했으나, 국내 사업의 강력한 수익성으로 전체 영업이익률은 크게 향상되었습니다. - 1회성 요인들이 실적에 긍정적으로 작용했지만, 장기적으로 수출 비중 확대가 예상됩니다. - 향후 실적 전망은 다소 불확실하지만, 매출 성장과 수익성 개선을 통해 장기 투자 매력도를 높이고 있습니다. (출처 : iM증권/키움증권/DS투자증권/미래에셋증권) 📊 주요지표 부채비율 : 395% 유보율 : 953% PBR : 3.97배 📊 최근실적(매출/영업익/순익) 2025.1Q 7,929억/ 642억/ 562억 (예상치) 2024.4Q 11,678억/ 617억/ 697억 2024.3Q 7,403억/ 519억/ 407억 2024.2Q 6,047억/ 491억/ 457억 2024.1Q 7,635억/ 670억/ 670억 📊 당일 기관수급 요약 📌 기관 : +32억 - 연기금 : +17억 - 사모 : +6억 - 보험 : +5억 - 투신 : +2억 - 기타금융 : +0억 - 금융투자 : +0억 - 은행 : +0억 📌 외국인 : +17억  ✅ 삼양식품(+19.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,856억 시가총액 : 8.9조 - 현재가 : 1,180,000원 📊 최근 애널리스트 리포트 요약 📌 [식품업계의 새로운 페이지, 삼양식품의 1Q25 서프라이즈] - 삼양식품, 1분기 매출 5,290억원, 영업이익 1,340억원으로 시장 기대치 28% 초과 달성. - 해외 매출 비중 확대, 특히 미국과 중국에서 두드러진 성과로 OPM 25.3% 기록. - 미국 매출 1,353억원으로 전년 대비 81% 성장, 코스트코 등 유통 채널 확장이 주요 요인. - 중국 매출 1,259억원, 춘절 효과와 대리상 영업 강화로 전년 대비 35% 증가. - 유럽 및 동남아에서도 매출 증가, 새로운 시장 개척과 신제품 출시가 긍정적 영향. - 향후 해외 시장 성장과 비용 효율화로 지속적인 실적 개선 전망. (출처 : 교보증권/SK증권/한화투자증권/IBK투자증권) 📊 주요지표 부채비율 : 92% 유보율 : 2,074% PBR : 6.98배 📊 최근실적(매출/영업익/순익) 2025.1Q 4,942억/ 1,052억/ 858억 (예상치) 2024.4Q 4,789억/ 877억/ 757억 2024.3Q 4,390억/ 873억/ 587억 2024.2Q 4,244억/ 895억/ 703억 2024.1Q 3,857억/ 801억/ 801억 📊 당일 기관수급 요약 📌 기관 : -208억 - 사모 : +37억 - 연기금 : +20억 - 은행 : +0억 - 기타금융 : -6억 - 금융투자 : -18억 - 보험 : -46억 - 투신 : -194억 📌 외국인 : +691억  ✅ 두산(+3.2%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 599억 시가총액 : 6.7조 - 현재가 : 404,500원 📊 최근 애널리스트 리포트 요약 📌 달라진 두산: 전자BG의 놀라운 실적과 미래 전망 - 두산의 전자BG 부문은 2025년 1분기에 깜짝 실적을 기록, 목표주가 상향의 주요 요인이 되었습니다. - 전자BG의 2025년 매출액은 1조 6,755억 원으로 직전 추정 대비 30.7% 증가할 전망입니다. - 자체사업 EBITDA는 5,413억 원으로 119.2% 상향 조정되었으며, 사업부 가치는 4.9조 원으로 상승했습니다. - 북미 N사향 네트워크보드용 CCL 매출 증가와 High End 제품 비중 상승이 수익성 개선을 기대케 합니다. - 전자BG의 2025년 순이익 전망치는 3,510억 원으로 상향, 주가는 기존 45만 원에서 50만 원으로 조정되었습니다. - 주주환원 강화 계획으로 보통주 6%를 소각하며, 중장기적으로 배당금 증가 가능성도 열려 있습니다. (출처 : iM증권/대신증권/DS투자증권) 📊 주요지표 부채비율 : 153% 유보율 : 1,492% PBR : 3.07배 📊 최근실적(매출/영업익/순익) 2025.1Q 44,023억/ 3,547억/ 2,386억 (예상치) 2024.4Q 51,998억/ 2,089억/ -451억 2024.3Q 38,785억/ 1,102억/ -949억 2024.2Q 45,922억/ 3,367억/ 2,163억 2024.1Q 44,623억/ 3,479억/ 3,479억 📊 당일 기관수급 요약 📌 기관 : +47억 - 사모 : +68억 - 보험 : +12억 - 기타금융 : +0억 - 은행 : 0억 - 금융투자 : 0억 - 투신 : -4억 - 연기금 : -29억 📌 외국인 : +95억  ✅ 한화솔루션(+3.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,415억 시가총액 : 6.6조 - 현재가 : 38,400원 📊 최근 애널리스트 리포트 요약 📌 미국 태양광 시장, 한화솔루션 목표주가 급상승의 이유는? - 미 하원 공화당은 태양광 시장에 큰 영향을 미칠 세금 개편안을 발표했습니다. - 중국 태양광 모듈의 시장 점유율 제한으로 미국 내 태양광 모듈 시장에 긍정적인 변화가 예상됩니다. - 한화솔루션은 목표주가를 3.8만원에서 5.1만원으로 상향 조정하며 태양광 사업의 성장성을 인정받고 있습니다. - 2025년 한화솔루션은 매출액 16.8조원, 영업이익 1,978억원을 목표로 하고 있지만, 차입금에 따른 이자비용이 과제로 남아 있습니다. - 1분기 실적은 태양광 부문의 수익성 개선으로 시장 기대치를 크게 상회했습니다. (출처 : 유진투자증권/하나증권/iM증권) 📊 주요지표 부채비율 : 183% 유보율 : 640% PBR : 0.29배 📊 최근실적(매출/영업익/순익) 2025.1Q 27,251억/ -607억/ -2,396억 (예상치) 2024.4Q 45,629억/ 1,029억/ -2,036억 2024.3Q 27,732억/ -810억/ -3,876억 2024.2Q 26,793억/ -1,078억/ -3,297억 2024.1Q 23,929억/ -2,166억/ -2,166억 📊 당일 기관수급 요약 📌 기관 : +84억 - 금융투자 : +67억 - 연기금 : +51억 - 투신 : +15억 - 보험 : +4억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : -54억 📌 외국인 : +53억  ✅ 펩트론(+5.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 578억 시가총액 : 4.6조 - 현재가 : 197,800원 📊 주요지표 부채비율 : 11% 유보율 : 1,186% PBR : 15.58배 📊 최근실적(매출/영업익/순익) 2024.4Q 15억/ -35억/ -50억 2024.3Q 6억/ -47억/ -48억 2024.2Q 5억/ -43억/ -82억 2024.1Q 5억/ -40억/ -40억 📊 당일 기관수급 요약 📌 기관 : +4억 - 연기금 : +4억 - 투신 : +3억 - 보험 : +2억 - 금융투자 : +2억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : -9억 📌 외국인 : +76억  ✅ 에스원(+3.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 32억 시가총액 : 2.6조 - 현재가 : 67,400원 📊 최근 애널리스트 리포트 요약 📌 AI CCTV와 보안 서비스의 성장, 미래의 안전을 책임지다! - 매출액은 7,635억원으로 전년 대비 10% 증가, 영업이익도 14% 상승했으나 당기순이익은 34% 감소했습니다. - 물리보안 및 인프라 서비스 매출이 각각 3%와 16% 증가하며 건물 관리와 보안 SI 프로젝트가 성장을 견인했습니다. - AI 기반의 지능형 CCTV 수요가 늘어나면서, 보안 솔루션의 혁신이 가속화되고 있습니다. - 중대재해처벌법 시행으로 사고 예방 수요가 커지며, 보안 서비스의 시장 전망이 밝습니다. - 동사의 매출은 올해 4.3% 상승할 것으로 예상되며, AI CCTV와 보안 서비스의 확대가 그 배경입니다. (출처 : iM증권/유안타증권) 📊 주요지표 부채비율 : 39% 유보율 : 9,417% PBR : 1.21배 📊 최근실적(매출/영업익/순익) 2025.1Q 7,208억/ 507억/ 575억 (예상치) 2024.4Q 7,635억/ 479억/ 384억 2024.3Q 6,828억/ 602억/ 543억 2024.2Q 6,956억/ 523억/ 433억 2024.1Q 6,628억/ 488억/ 488억 📊 당일 기관수급 요약 📌 기관 : +8억 - 연기금 : +3억 - 투신 : +2억 - 금융투자 : +2억 - 보험 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 사모 : 0억 📌 외국인 : +4억  ✅ 영원무역(+4.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 42억 시가총액 : 2.4조 - 현재가 : 53,100원 📊 최근 애널리스트 리포트 요약 📌 영원무역 1Q25 실적: OEM 호조 속 스캇 개선, 7분기 만에 증익 전환 - 영원무역은 1Q25 매출 8,113억 원, 영업이익 823억 원 기록하며 시장 기대치를 초과했습니다. - OEM 부문은 매출 5,385억 원, 영업이익 1,061억 원을 달성하며 주요 고객사의 수요가 견조했습니다. - 스캇은 매출 2,262억 원을 기록하며 적자 규모를 전분기 대비 줄였으나, 할인 판매로 수익성은 하락했습니다. - 동사의 유럽향 매출 비중이 높아 관세 이슈에도 방어주로서의 투자 매력을 지니고 있습니다. - 상반기 중 스캇의 부진이 마무리될 것으로 예상되며, 영업이익은 증가세로 전환될 전망입니다. - 투자의견은 'BUY', 목표주가는 60,000원으로 상향 조정되었습니다. (출처 : 미래에셋증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 38% 유보율 : 15,958% PBR : 0.49배 📊 최근실적(매출/영업익/순익) 2025.1Q 8,092억/ 748억/ 595억 (예상치) 2024.4Q 8,469억/ -264억/ 21억 2024.3Q 10,685억/ 1,045억/ 489억 2024.2Q 8,927억/ 1,665억/ 1,643억 2024.1Q 7,097억/ 710억/ 710억 📊 당일 기관수급 요약 📌 기관 : +14억 - 연기금 : +9억 - 투신 : +4억 - 보험 : +3억 - 은행 : +0억 - 기타금융 : +0억 - 사모 : -1억 - 금융투자 : -2억 📌 외국인 : -5억  ✅ 코리안리(+4.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 87억 시가총액 : 1.7조 - 현재가 : 8,510원 📊 최근 애널리스트 리포트 요약 📌 코리안리, 산불 영향 속에서도 안정적 실적과 배당 매력! - 코리안리의 1Q25 순이익은 735억원으로 전년 대비 17.2% 증가할 전망입니다. - LA 산불로 인한 일회성 손실에도 불구하고, 다른 부문 실적이 이를 상쇄할 예정입니다. - 2024년 대비 K-ICS 비율이 개선되며 30%대 배당성향을 유지하고 있습니다. - 목표주가는 10,000원으로 설정되며, 이는 25E BVPS에 Target PBR 0.75 적용한 결과입니다. - 2026년에는 기저효과 덕분에 이익이 크게 개선될 가능성이 큽니다. - 다만 높은 실적 변동성과 밸류업 공시 지연은 투자 리스크로 제시됩니다. (출처 : 미래에셋증권/SK증권) 📊 주요지표 부채비율 : 281% 유보율 : 3,582% PBR : 0.41배 📊 최근실적(매출/영업익/순익) 2024.4Q 19,673억/ 849억/ 587억 2024.3Q 15,682억/ 1,172억/ 1,028억 2024.2Q 18,240억/ 1,274억/ 971억 2024.1Q 15,983억/ 760억/ 760억 📊 당일 기관수급 요약 📌 기관 : +1억 - 투신 : +4억 - 연기금 : +2억 - 사모 : +1억 - 금융투자 : +0억 - 기타금융 : +0억 - 보험 : 0억 - 은행 : -7억 📌 외국인 : +36억  ✅ 비에이치아이(+18.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,715억 시가총액 : 1.2조 - 현재가 : 37,800원 📊 최근 애널리스트 리포트 요약 📌 수주 증가와 실적 서프라이즈, 지속 성장 기대감 UP! - 1분기 매출 1,353억원, 영업이익 124억원으로 시장 기대치를 크게 상회했습니다. - 수주 증가로 원자재 구매력이 강화되어 영업이익률이 개선되었습니다. - 올해 신규 수주 증가와 매출 인식 확대로 하반기 실적이 더욱 좋아질 전망입니다. - HRSG 매출이 국내외에서 큰 폭으로 늘어나며 고른 성장세를 보였습니다. - 1분기 신규 수주가 6,000억원에 달하며 수주 잔고는 2.5조원으로 예상됩니다. - 전력 수요 증가에 따른 수주 지속성으로 향후 실적 개선이 기대됩니다. (출처 : iM증권/IBK투자증권) 📊 주요지표 부채비율 : 350% 유보율 : 113% PBR : 4.11배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,376억/ 80억/ - (예상치) 2024.4Q 1,471억/ 77억/ 103억 2024.3Q 982억/ 48억/ 17억 2024.2Q 863억/ 60억/ 15억 2024.1Q 731억/ 35억/ 35억 📊 당일 기관수급 요약 📌 기관 : -55억 - 금융투자 : +6억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -5억 - 보험 : -6억 - 투신 : -7억 - 사모 : -43억 📌 외국인 : +141억  ✅ 지아이이노베이션(+8.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 237억 시가총액 : 1.1조 - 현재가 : 18,600원 📊 최근 애널리스트 리포트 요약 📌 알레르기 치료의 판도를 바꾸다: GI-301의 임상 성과 발표 - 지난 2일, 미국알레르기천식면역학회에서 알레르기 치료제 GI-301의 임상 1b상 결과가 공개되었습니다. - GI-301은 노바티스의 졸레어와 비교해 특발성 두드러기 환자에게서 3배 우수한 효과를 보였습니다. - 졸레어는 연간 6조원의 매출을 올리는 블록버스터 치료제로 잘 알려져 있습니다. - 이 결과는 GI-301의 기술이전과 상업화 가능성을 뒷받침하는 중요한 데이터로 평가받고 있습니다. - 향후 알레르기 치료제 시장에서 GI-301이 강력한 게임 체인저로 자리잡을 가능성이 큽니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 57% 유보율 : -57% PBR : 13.5배 📊 최근실적(매출/영업익/순익) 2024.4Q / -122억/ -200억 2024.3Q / -138억/ -142억 2024.2Q / -94억/ -102억 2024.1Q / -129억/ -129억 📊 당일 기관수급 요약 📌 기관 : +52억 - 연기금 : +30억 - 투신 : +12억 - 보험 : +6억 - 사모 : +4억 - 은행 : +0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : -29억  ✅ 가온전선(+1.1%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 59억 시가총액 : 1.1조 - 현재가 : 65,600원 📊 최근 애널리스트 리포트 요약 📌 글로벌 확장과 수익성 향상, 가온전선의 미래 전략 - 가온전선은 2004년 LS 그룹에 편입 후 지속적으로 사업을 확장 중입니다. - 2024년 이후 LS전선의 북미사업 법인을 인수하며 수출 비중이 20%대로 증가할 전망입니다. - 2025년에는 매출 2조 5,267억 원, 영업이익 875억 원으로 전년 대비 각각 49%, 82% 성장할 것으로 보입니다. - 북미향 케이블 매출 회복과 LSCUS 인수를 통한 해외 매출 증가가 기대됩니다. - 해외 매출 비중이 27%까지 상승하며, 전사 영업이익률이 0.7%P 개선될 전망입니다. (출처 : 키움증권/신한투자증권) 📊 주요지표 부채비율 : 129% 유보율 : 747% PBR : 1.18배 📊 최근실적(매출/영업익/순익) 2024.4Q 5,123억/ 89억/ 10억 2024.3Q 4,027억/ 129억/ 85억 2024.2Q 4,100억/ 105억/ 68억 2024.1Q 4,022억/ 128억/ 128억 📊 당일 기관수급 요약 📌 기관 : -2억 - 연기금 : +2억 - 투신 : +1억 - 보험 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 금융투자 : -1억 - 사모 : -4억 📌 외국인 : +2억  ✅ 현대지에프홀딩스(+5.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 38억 시가총액 : 1.0조 - 현재가 : 6,550원 📊 최근 애널리스트 리포트 요약 📌 현대지에프홀딩스의 눈부신 도약: 주주에게 득이 되는 4분기 실적 - 2024년 4분기 현대지에프홀딩스의 매출은 2조 1,480억 원으로, 전년 대비 95.7% 증가했습니다. - 영업이익은 203억 원으로 흑자 전환에 성공하며 주주들에게 희소식을 전했습니다. - 연결자회사의 실적 개선 및 지분율 증가가 큰 역할을 했습니다. - 경영자문과 배당수익의 확대도 별도기준 실적 개선에 기여했습니다. - 별도기준 영업적자는 이어졌지만, 자문 수익 확대로 적자폭이 줄어들었습니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 44% 유보율 : 4,018% PBR : 0.23배 📊 최근실적(매출/영업익/순익) 2025.1Q 22,190억/ 993억/ - (예상치) 2024.4Q 21,480억/ 203억/ 1,618억 2024.3Q 20,114억/ 666억/ 662억 2024.2Q 20,816억/ 744억/ 4,922억 2024.1Q 11,683억/ 368억/ 368억 📊 당일 기관수급 요약 📌 기관 : +9억 - 투신 : +6억 - 사모 : +1억 - 연기금 : +1억 - 보험 : +0억 - 기타금융 : 0억 - 은행 : 0억 - 금융투자 : 0억 📌 외국인 : +13억  ✅ SNT에너지(+8.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 127억 시가총액 : 8,355억 - 현재가 : 40,400원 📊 최근 애널리스트 리포트 요약 📌 트럼프 2.0이 이끄는 LNG 르네상스, 에어쿨러 수요 폭발! - 트럼프 2.0 시대의 환경규제 완화로 미국의 LNG 수출이 다시 활기를 띠고 있습니다. - 미국 내 에너지 비용 절감과 글로벌 시장 영향력 강화를 위해 LNG 수출 규제를 완화 중입니다. - 신규 LNG 수출 허가가 재개되면서 터미널 프로젝트의 상업성과 금융 조달이 가시화되고 있습니다. - 2024년 동사의 에어쿨러 매출은 전체의 81.4%로, LNG 예비냉각에 필수적인 역할을 합니다. - 북미향 매출 중 60% 이상이 LNG 관련으로, 향후 수익성 강화가 기대됩니다. - 주요 경쟁사로는 Kelvion과 Hudson Products가 있으며, 시장 내 경쟁이 치열하게 전개되고 있습니다. (출처 : iM증권/대신증권) 📊 주요지표 부채비율 : 71% 유보율 : 3,005% PBR : 2.0배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,017억/ 99억/ 120억 (예상치) 2025.1Q 1,153억/ 129억/ 84억 2024.4Q 957억/ 90억/ 203억 2024.3Q 697억/ 52억/ -23억 2024.2Q 673억/ 50억/ 50억 📊 당일 기관수급 요약 📌 기관 : -7억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 투신 : 0억 - 연기금 : -1억 - 사모 : -5억 📌 외국인 : +18억  ✅ 교보증권(+3.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 21억 시가총액 : 8,308억 - 현재가 : 7,290원 📊 주요지표 부채비율 : 700% 유보율 : 249% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2024.4Q 10,579억/ -417억/ -153억 2024.3Q 5,351억/ 805억/ 599억 2024.2Q 4,400억/ 350억/ 411억 2024.1Q 11,333억/ 401억/ 401억 📊 당일 기관수급 요약 📌 기관 : +2억 - 연기금 : +2억 - 보험 : +0억 - 투신 : +0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 지역난방공사(+7.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 35억 시가총액 : 7,931억 - 현재가 : 68,500원 📊 최근 애널리스트 리포트 요약 📌 지역난방공사, 비규제 성장과 미수금 회수로 목표주가 50% 상향 - 지역난방공사의 목표주가를 90,000원으로 50% 상향하며 매수 의견을 유지했습니다. - 1분기 사상 최대 실적을 기록하며, 미수금이 감소하고 발전용 가스 가격이 하락 추세입니다. - 미수금 감소는 배당 재원을 확대해 배당성향을 높일 수 있는 긍정적인 요인입니다. - 유틸리티 내 우호적인 규제 환경에서 빠른 정상화가 가능하며, 비규제 부문에서 강한 이익 성장세가 확인됩니다. - 2025년 기준 PER 2.3배, PBR 0.3배로 향후 투자 매력도가 높습니다. (출처 : 유진투자증권/하나증권) 📊 주요지표 부채비율 : 268% 유보율 : 2,959% PBR : 0.21배 📊 최근실적(매출/영업익/순익) 2025.1Q 14,038억/ 2,058억/ 1,404억 (예상치) 2024.4Q 10,783억/ 1,139억/ 664억 2024.3Q 5,851억/ 289억/ 326억 2024.2Q 5,323억/ -234억/ -316억 2024.1Q 13,746억/ 2,086억/ 2,086억 📊 당일 기관수급 요약 📌 기관 : 0억 - 연기금 : +2억 - 금융투자 : +1억 - 보험 : +0억 - 은행 : +0억 - 기타금융 : 0억 - 사모 : 0억 - 투신 : -3억 📌 외국인 : +7억  ✅ 하림지주(+4.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 41억 시가총액 : 7,885억 - 현재가 : 7,040원 📊 주요지표 부채비율 : 170% 유보율 : 24,048% PBR : 0.17배 📊 최근실적(매출/영업익/순익) 2024.4Q 34,076억/ 1,315억/ -1,560억 2024.3Q 31,010억/ 2,592억/ 2,824억 2024.2Q 30,213억/ 1,997억/ 546억 2024.1Q 27,431억/ 1,750억/ 1,750억 📊 당일 기관수급 요약 📌 기관 : +5억 - 금융투자 : +2억 - 투신 : +1억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +4억  ✅ 로보티즈(+7.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,431억 시가총액 : 7,795억 - 현재가 : 59,000원 📊 최근 애널리스트 리포트 요약 📌 자율주행 로봇의 미래, 로보티즈의 질주 시작 - 2025년 초부터 Open Manipulator-Y가 고객사에 납품되며, 5월부터 본격적인 매출 상승이 기대됩니다. - 올해 액추에이터 사업 부문은 20-30% 성장할 가능성이 높습니다. - 자율주행 부문 매출은 작년보다 크게 증가할 전망입니다. - 하반기에는 여러 고객사로부터 주문이 몰리며 수요가 급증할 것으로 보입니다. - 로보티즈는 2025년 실외 자율주행 배송 로봇 200대 판매를 목표로 하고 있습니다. - 로봇 배송 시장 선점을 위한 경쟁이 심화될 것으로 예상됩니다. (출처 : SK증권) 📊 주요지표 부채비율 : 3% 유보율 : 1,465% PBR : 4.11배 📊 최근실적(매출/영업익/순익) 2025.1Q 102억/ 8억/ 12억 2024.4Q 68억/ -7억/ 15억 2024.3Q 68억/ -14억/ -15억 2024.2Q 81억/ 1억/ 1억 📊 당일 기관수급 요약 📌 기관 : -92억 - 은행 : 0억 - 보험 : -1억 - 기타금융 : -4억 - 금융투자 : -10억 - 연기금 : -16억 - 투신 : -29억 - 사모 : -29억 📌 외국인 : +168억  ✅ SNT홀딩스(+5.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 15억 시가총액 : 6,424억 - 현재가 : 39,400원 📊 주요지표 부채비율 : 32% 유보율 : 14,872% PBR : 0.26배 📊 최근실적(매출/영업익/순익) 2024.4Q 5,585억/ 627억/ 711억 2024.3Q 4,364억/ 447억/ 457억 2024.2Q 4,395억/ 875억/ 820억 2024.1Q 3,862억/ 363억/ 363억 📊 당일 기관수급 요약 📌 기관 : 0억 - 금융투자 : +0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 은행 : 0억 - 사모 : 0억 - 투신 : 0억 📌 외국인 : +0억  ✅ HD현대에너지솔루션(+15.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,282억 시가총액 : 5,208억 - 현재가 : 46,500원 📊 최근 애널리스트 리포트 요약 📌 태양광의 새로운 출발: 실적 회복과 모멘텀 기대 - 1분기 매출 853억원, 영업적자 30억원으로 예상치 하회. - 국내 매출 비중 낮고 미국 매출 증가로 수익성 부진. - 유럽 시장은 재고 소진 완료, 적자 폭 감소. - 2024년 4분기 매출 1,032억원, 영업이익 37억원 예상. - 국내 시장 매출 증가와 경쟁사 공급 감소로 반사수혜. - 연간 실적은 매출 4,142억원, 영업이익 8억원 전망. (출처 : DS투자증권) 📊 주요지표 부채비율 : 22% 유보율 : 555% PBR : 0.61배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,117억/ 30억/ - (예상치) 2024.4Q 1,114억/ 64억/ 84억 2024.3Q 1,006억/ 34억/ 7억 2024.2Q 1,128억/ 79억/ 103억 2024.1Q 976억/ -142억/ -142억 📊 당일 기관수급 요약 📌 기관 : +20억 - 사모 : +13억 - 투신 : +3억 - 연기금 : +2억 - 금융투자 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 📌 외국인 : -17억  ✅ 아이쓰리시스템(+6.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 56억 시가총액 : 5,053억 - 현재가 : 71,100원 📊 주요지표 부채비율 : 38% 유보율 : 2,966% PBR : 2.96배 📊 최근실적(매출/영업익/순익) 2024.4Q 299억/ 37억/ 43억 2024.3Q 291억/ 29억/ 27억 2024.2Q 299억/ 41억/ 39억 2024.1Q 317억/ 41억/ 41억 📊 당일 기관수급 요약 📌 기관 : +11억 - 연기금 : +5억 - 금융투자 : +1억 - 투신 : +1억 - 보험 : +1억 - 사모 : +1억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : -6억  ✅ 삼천리(+9.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 65억 시가총액 : 4,278억 - 현재가 : 105,500원 📊 주요지표 부채비율 : 156% 유보율 : 7,896% PBR : 0.19배 📊 최근실적(매출/영업익/순익) 2024.4Q 14,172억/ -218억/ -80억 2024.3Q 9,569억/ 309억/ 254억 2024.2Q 9,908억/ 171억/ 195억 2024.1Q 17,556억/ 880억/ 880억 📊 당일 기관수급 요약 📌 기관 : +8억 - 연기금 : +5억 - 금융투자 : +2억 - 투신 : +0억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +12억  ✅ 노머스(+4.7%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 62억 시가총액 : 3,246억 - 현재가 : 29,850원 📊 최근 애널리스트 리포트 요약 📌 노머스, 글로벌 엔터테크로의 도약: 고성장 지속 가능성 - 노머스는 연예인 매니지먼트가 아닌 해외공연 기획, 커머스, 커뮤니티 플랫폼을 운영하는 엔터테크 기업입니다. - 2024년 모든 사업부에서 고성장을 기록했으며, 2025년에도 비슷한 성장세가 기대됩니다. - 중소형 IP를 기반으로 성장한 노머스는 이제 대형 아티스트와의 협력도 확대 중입니다. - 매출 비중은 공연 42.2%, 상품 37.2%, 플랫폼 20.6%로, 특히 해외 투어 부문이 빠르게 성장 중입니다. - 2024년 매출액은 689억원으로 62.9% 증가했지만, 일회성 비용으로 당초 수익성 예상치를 밑돌았습니다. - 2025년에도 전 사업부의 매출 증가로 수익성 개선과 함께 더 큰 시장 플레이어로 자리매김할 전망입니다. (출처 : SK증권/DS투자증권) 📊 주요지표 부채비율 : 15% 유보율 : 1,548% PBR : 3.16배 📊 최근실적(매출/영업익/순익) 2025.1Q 191억/ 46억/ 48억 📊 당일 기관수급 요약 📌 기관 : +3억 - 보험 : +3억 - 사모 : +2억 - 은행 : +0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : -2억 📌 외국인 : +13억  ✅ 오가노이드사이언스(+21.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4,636억 시가총액 : 2,963억 - 현재가 : 45,550원 📊 주요지표 부채비율 : 69% 유보율 : 382% PBR : -배 📊 최근실적(매출/영업익/순익) 2024.4Q 14억/ -21억/ -21억 2024.3Q 3억/ -34억/ -33억 📊 당일 기관수급 요약 📌 기관 : +10억 - 사모 : +12억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : -1억 📌 외국인 : +26억  ✅ 넥센(-2.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 2억 시가총액 : 2,811억 - 현재가 : 5,250원 📊 주요지표 부채비율 : 123% 유보율 : 4,176% PBR : 0.19배 📊 최근실적(매출/영업익/순익) 2024.4Q 7,884억/ 225억/ 546억 2024.3Q 8,100억/ 624억/ 7억 2024.2Q 8,522억/ 721억/ 538억 2024.1Q 7,637억/ 527억/ 527억 📊 당일 기관수급 요약 📌 기관 : 0억 - 투신 : 0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 은행 : 0억 - 금융투자 : 0억 - 사모 : 0억 📌 외국인 : +0억  ✅ SIMPAC(+1.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 24억 시가총액 : 2,794억 - 현재가 : 4,270원 📊 주요지표 부채비율 : 78% 유보율 : 1,866% PBR : 0.34배 📊 최근실적(매출/영업익/순익) 2024.4Q 2,472억/ 81억/ -49억 2024.3Q 1,885억/ 5억/ 218억 2024.2Q 2,132억/ 198억/ 164억 2024.1Q 1,361억/ -39억/ -39억 📊 당일 기관수급 요약 📌 기관 : +3억 - 금융투자 : +2억 - 사모 : +0억 - 은행 : +0억 - 투신 : 0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -6억  ✅ 삼영무역(+0.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 3억 시가총액 : 2,650억 - 현재가 : 14,350원 📊 주요지표 부채비율 : 18% 유보율 : 5,775% PBR : 0.4배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,206억/ 34억/ 131억 2024.3Q 1,141억/ 36억/ 144억 2024.2Q 1,276억/ 62억/ 182억 2024.1Q 1,178억/ 51억/ 51억 📊 당일 기관수급 요약 📌 기관 : 0억 - 금융투자 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : 0억  ✅ 아이티센글로벌(+3.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 180억 시가총액 : 2,088억 - 현재가 : 9,000원 📊 주요지표 부채비율 : 193% 유보율 : 595% PBR : 1.55배 📊 최근실적(매출/영업익/순익) 2024.4Q 15,064억/ 281억/ 136억 2024.3Q 12,849억/ 106억/ 84억 2024.2Q 12,598억/ 161억/ 124억 2024.1Q 9,107억/ 39억/ 39억 📊 당일 기관수급 요약 📌 기관 : +2억 - 투신 : +1억 - 사모 : +1억 - 금융투자 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -26억  ✅ 로킷헬스케어(-1.2%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 3,161억 시가총액 : 2,050억 - 현재가 : 21,200원 📊 주요지표 부채비율 : -114% 유보율 : -2,162% PBR : -배 📊 최근실적(매출/영업익/순익) 2024.4Q 37억/ -20억/ -49억 2024.3Q 25억/ -19억/ -17억 2024.2Q 36억/ -11억/ -5억 2024.1Q 33억/ -6억/ -6억 📊 당일 기관수급 요약 📌 기관 : 0억 - 사모 : +13억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : -3억 - 투신 : -10억 📌 외국인 : -12억  ✅ 와이지-원(+1.7%) ❗️ 52주 신고가 다시 돌파 거래대금 : 30억 시가총액 : 2,045억 - 현재가 : 6,090원 📊 주요지표 부채비율 : 166% 유보율 : 1,858% PBR : 0.48배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,446억/ 131억/ 20억 2024.3Q 1,571억/ 164억/ 35억 2024.2Q 1,407억/ 112억/ 44억 2024.1Q 1,325억/ 151억/ 151억 📊 당일 기관수급 요약 📌 기관 : +4억 - 사모 : +4억 - 보험 : +0억 - 투신 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : -1억  ✅ 대양전기공업(+10.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 108억 시가총액 : 2,043억 - 현재가 : 21,350원 📊 최근 애널리스트 리포트 요약 📌 대양전기공업, 센서로 글로벌 시장 뚫다! 실적으로 증명된 가치 - 대양전기공업은 1분기 매출 556억 원, 영업이익 57억 원으로 최대 실적을 기록했습니다. - 방산 사업부는 79.4%, 센서 사업부는 71.5% 매출 성장을 보이며 두드러진 성과를 냈습니다. - 조선 사업부는 매출이 소폭 하락했지만, 이는 이익률을 고려한 선별 수주의 결과로 보입니다. - ESC 센서 사업은 독점 구조를 깨고 글로벌 시장에서 유일한 경쟁사로 자리잡고 있습니다. - 센서 매출은 지난 6년간 연평균 38.8% 성장하며, 올해도 47% 성장할 것으로 예상됩니다. - 조선업 부활과 방산 프로젝트의 정상화로 2025년은 실적 성장의 원년이 될 전망입니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 25% 유보율 : 4,904% PBR : 0.48배 📊 최근실적(매출/영업익/순익) 2025.1Q 464억/ 40억/ - (예상치) 2024.4Q 603억/ 73억/ 92억 2024.3Q 447억/ 29억/ 25억 2024.2Q 499억/ 31억/ 42억 2024.1Q 414억/ 24억/ 24억 📊 당일 기관수급 요약 📌 기관 : +12억 - 사모 : +7억 - 보험 : +3억 - 투신 : +0억 - 연기금 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : +2억  ✅ 선진(+3.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 47억 시가총액 : 1,919억 - 현재가 : 8,070원 📊 주요지표 부채비율 : 161% 유보율 : 3,996% PBR : 0.26배 📊 최근실적(매출/영업익/순익) 2025.1Q 4,562억/ 562억/ 456억 2024.4Q 4,364억/ 317억/ -340억 2024.3Q 4,000억/ 236억/ 363억 2024.2Q 4,147억/ 354억/ 354억 📊 당일 기관수급 요약 📌 기관 : +1억 - 연기금 : +0억 - 투신 : +0억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : -5억  ✅ 서호전기(+15.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 92억 시가총액 : 1,571억 - 현재가 : 30,500원 📊 주요지표 부채비율 : 14% 유보율 : 3,833% PBR : 1.06배 📊 최근실적(매출/영업익/순익) 2024.4Q 139억/ -20억/ 36억 2024.3Q 132억/ 14억/ 10억 2024.2Q 110억/ 10억/ 27억 2024.1Q 84억/ 12억/ 12억 📊 당일 기관수급 요약 📌 기관 : +4억 - 투신 : +2억 - 사모 : +2억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +4억  ✅ 리드코프(+11.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,668억 시가총액 : 1,523억 - 현재가 : 5,760원 📊 주요지표 부채비율 : 114% 유보율 : 3,054% PBR : 0.25배 📊 최근실적(매출/영업익/순익) 2024.4Q 894억/ 59억/ 55억 2024.3Q 1,063억/ 67억/ 34억 2024.2Q 1,077억/ 51억/ 42억 2024.1Q 1,171억/ 38억/ 38억 📊 당일 기관수급 요약 📌 기관 : -4억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 기타금융 : -4억 📌 외국인 : -2억  ✅ 에스텍(+6.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 9억 시가총액 : 1,418억 - 현재가 : 13,000원 📊 주요지표 부채비율 : 90% 유보율 : 3,778% PBR : 0.43배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,313억/ 40억/ 101억 2024.3Q 1,534억/ 154억/ 106억 2024.2Q 1,235억/ 158억/ 165억 2024.1Q 1,012억/ 87억/ 87억 📊 당일 기관수급 요약 📌 기관 : +0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +2억  ✅ 엠에스씨(+14.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 165억 시가총액 : 1,396억 - 현재가 : 7,930원 📊 주요지표 부채비율 : 53% 유보율 : 1,818% PBR : 0.57배 📊 최근실적(매출/영업익/순익) 2024.4Q 508억/ 76억/ 62억 2024.3Q 470억/ 75억/ 58억 2024.2Q 464억/ 76억/ 57억 2024.1Q 456억/ 48억/ 48억 📊 당일 기관수급 요약 📌 기관 : +8억 - 사모 : +7억 - 투신 : +1억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +10억  ✅ 선광(+6.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 17억 시가총액 : 1,239억 - 현재가 : 18,770원 📊 주요지표 부채비율 : 66% 유보율 : 5,924% PBR : 0.23배 📊 최근실적(매출/영업익/순익) 2024.4Q 482억/ 95억/ 68억 2024.3Q 470억/ 99억/ 77억 2024.2Q 473억/ 84억/ 69억 2024.1Q 442억/ 85억/ 85억 📊 당일 기관수급 요약 📌 기관 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +2억  ✅ 마이크로컨텍솔(+29.9%) ❗️ 52주 신고가 다시 돌파 거래대금 : 29억 시가총액 : 1,140억 - 현재가 : 13,710원 📊 주요지표 부채비율 : 18% 유보율 : 1,461% PBR : 0.65배 📊 최근실적(매출/영업익/순익) 2024.4Q 218억/ 41억/ 52억 2024.3Q 185억/ 26억/ 20억 2024.2Q 151억/ 15억/ 14억 2024.1Q 143억/ 20억/ 20억 📊 당일 기관수급 요약 📌 기관 : 0억 - 투신 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 보험 : 0억 📌 외국인 : 0억  ✅ 세이브존I&C(+0.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1억 시가총액 : 1,018억 - 현재가 : 2,480원 📊 주요지표 부채비율 : 19% 유보율 : 1,079% PBR : 0.16배 📊 최근실적(매출/영업익/순익) 2024.4Q 294억/ 15억/ 32억 2024.3Q 274억/ -7억/ 13억 2024.2Q 301억/ 41억/ 46억 2024.1Q 304억/ 28억/ 28억 📊 당일 기관수급 요약 📌 기관 : +0억 - 사모 : +0억 - 은행 : +0억 - 투신 : 0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : 0억 |

|