| 제목 | 52주 신고가 돌파종목(2025년 05월 20일) |

|---|---|

| 작성일 | 2025-05-20 16:28:35 |

|

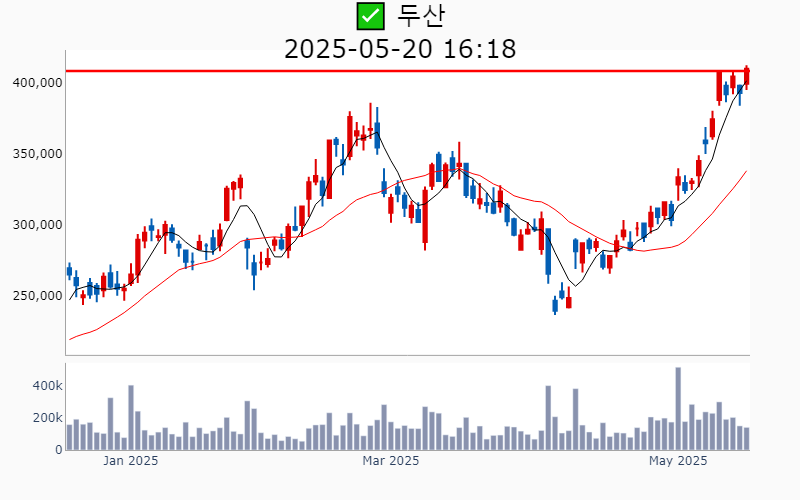

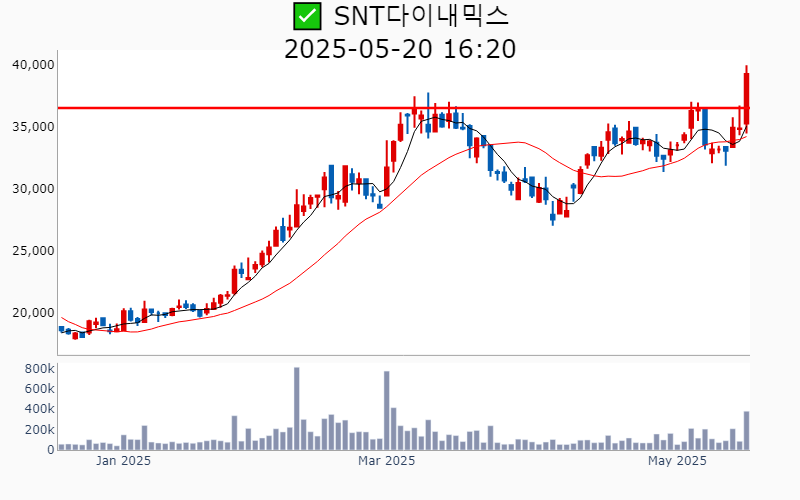

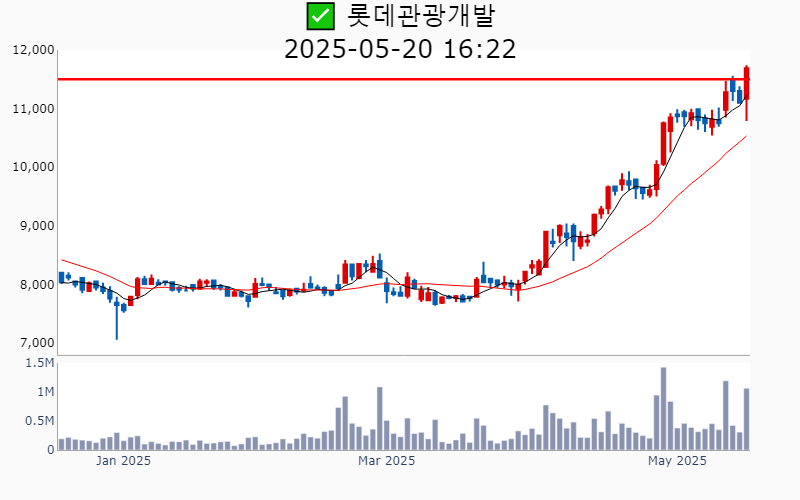

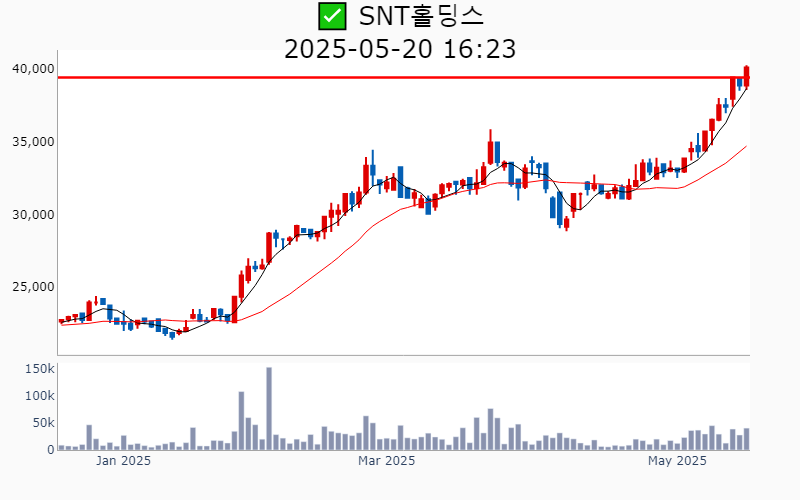

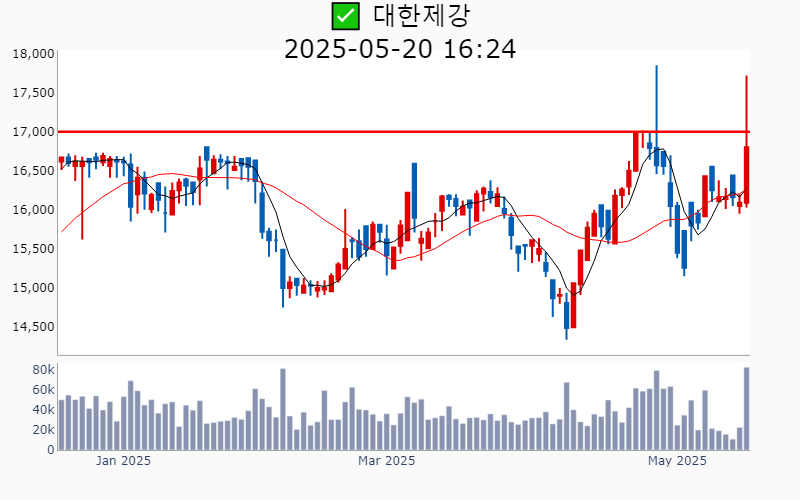

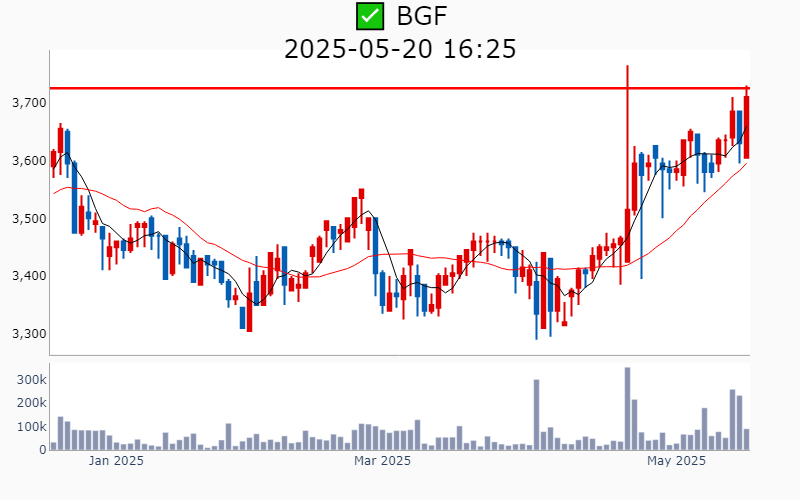

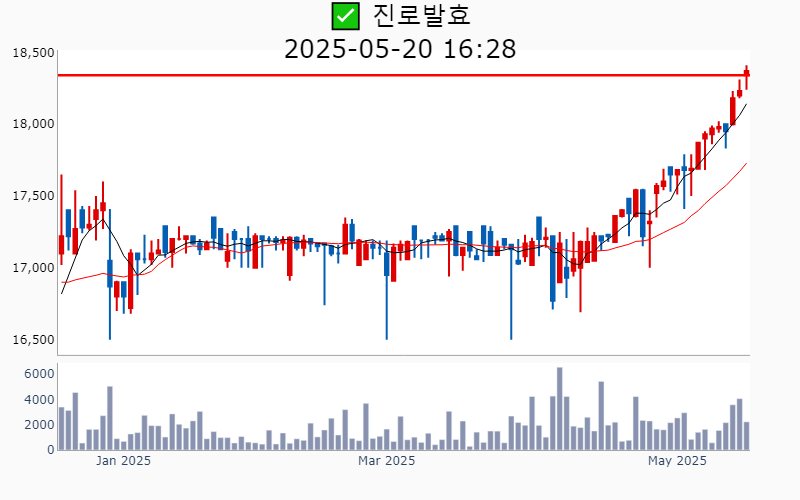

- 2025년 5월 20일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 두산에너빌리티(+7.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 5,751억 시가총액 : 23.8조 - 현재가 : 37,200원 📊 최근 애널리스트 리포트 요약 📌 [2025년 원자력과 가스터빈 수주, 두산에너빌리티의 미래를 열다!] - 두산에너빌리티는 2025년 가스터빈 생산을 6대에서 8대로 확대할 계획이며, 추가 수요에 맞춰 20대까지 증설을 검토 중입니다. - SMR 생산능력도 현재 8기에서 NuScale 계약에 따라 20기까지 확대 가능성을 열어두고 있습니다. - 체코, 중동 등에서 원전 사업 수주가 가시화되며, 매년 4조 원 이상의 수주가 예상됩니다. - 글로벌 원전 설비는 2050년까지 최대 1,000GW로 확대될 전망이며, 이는 신규 및 SMR 시장의 확장 덕분입니다. - 웨스팅하우스와의 협력을 통해 대형원전 기자재 수주 가능성이 높아지며, 국내외에서의 성장이 기대됩니다. - 두산에너빌리티의 목표 주가는 34,000원으로 상향 조정되었으며, 이는 향후 원전 및 가스터빈 사업의 성장 잠재력을 반영합니다. (출처 : iM증권/대신증권/신한투자증권) 📊 주요지표 부채비율 : 125% 유보율 : 90% PBR : 1.50배 📊 최근실적(매출/영업익/순익) 2025.1Q 39,511억/ 2,528억/ 1,284억(E) 2024.4Q 45,891억/ 2,349억/ -607억 2024.3Q 33,956억/ 1,148억/ -265억 2024.2Q 41,505억/ 3,098억/ 2,208억 2024.1Q 40,979억/ 3,581억/ 3,581억 📊 당일 기관수급 요약 📌 기관합계 : +43억 - 금융투자 : +29억 - 연기금 : +15억 - 보험 : +7억 - 사모 : +6억 - 기타금융 : +1억 - 은행 : -1억 - 투신 : -16억 📌 외국인 : +1,184억  ✅ 두산(+4.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 574억 시가총액 : 6.8조 - 현재가 : 410,000원 📊 최근 애널리스트 리포트 요약 📌 두산 전자BG, 놀라운 실적과 주가 상승 기대! - 두산의 전자BG가 2025년 1분기에 예상치 못한 실적을 기록하며 목표 주가가 50만원으로 상향 조정되었습니다. - 2025년 전자BG 매출은 1조 6,755억원으로, 직전 추정치 대비 30.7% 증가할 전망입니다. - 전자BG의 영업이익률은 30%에 육박할 것으로 예상되며, 고급 제품 매출 증가로 수익성이 더욱 개선될 것입니다. - 두산은 N사향 네트워크보드용 CCL 매출 증가와 미국 Big Tech 기업들과의 협력으로 성장 모멘텀을 확보하고 있습니다. - 주가 하락에도 불구하고 시장의 우려는 과도하며, 매수 기회로 활용할 것을 추천합니다. - 주주환원 정책 강화를 발표했으며, 2025년부터 3년간 매년 발행 주식의 2%를 소각할 계획입니다. (출처 : iM증권/대신증권/DS투자증권) 📊 주요지표 부채비율 : 153% 유보율 : 1,492% PBR : 3.07배 📊 최근실적(매출/영업익/순익) 2025.1Q 44,646억/ 3,572억/ 2,398억(E) 2024.4Q 51,998억/ 2,089억/ -451억 2024.3Q 38,785억/ 1,102억/ -949억 2024.2Q 45,922억/ 3,367억/ 2,163억 2024.1Q 44,623억/ 3,479억/ 3,479억 📊 당일 기관수급 요약 📌 기관합계 : +69억 - 연기금 : +29억 - 투신 : +26억 - 사모 : +24억 - 보험 : +8억 - 기타금융 : +1억 - 은행 : 0억 - 금융투자 : -22억 📌 외국인 : +70억  ✅ 파마리서치(+4.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 500억 시가총액 : 4.6조 - 현재가 : 440,000원 📊 최근 애널리스트 리포트 요약 📌 [늦기 전에 시작하라: 인바운드와 브랜드 파워로 지속 성장하는 기업] - 1분기 매출액은 전년 대비 56.5% 증가한 1,169억원, 영업이익은 67.6% 증가한 447억원으로 기대치를 상회했습니다. - 내수 의료기기 매출은 외국인 의료관광 덕분에 71.9% 성장하며 483억원을 기록했습니다. - 화장품 사업부도 해외 수출에서 81.6% 성장하며 172억원을 달성, 특히 우크라이나와 대만에서 두드러진 성과를 보였습니다. - 모든 제품군과 지역에서 고르게 성장, 사업 체력의 탄탄함을 입증했습니다. - 판관비는 효율적으로 관리되며 영업이익률 38.3%를 기록, 9분기 연속 성장세를 이어가고 있습니다. - 의료기기와 화장품의 수출 확대가 주도하여 지속적인 성장이 기대됩니다. (출처 : 교보증권/대신증권/미래에셋증권/키움증권) 📊 주요지표 부채비율 : 50% 유보율 : 10,283% PBR : 5.63배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,035억/ 403억/ 327억(E) 2024.4Q 1,031억/ 337억/ 164억 2024.3Q 892억/ 349억/ 255억 2024.2Q 831억/ 308억/ 287억 2024.1Q 747억/ 267억/ 267억 📊 당일 기관수급 요약 📌 기관합계 : +76억 - 연기금 : +42억 - 금융투자 : +15억 - 투신 : +14억 - 보험 : +4억 - 사모 : +1억 - 기타금융 : 0억 - 은행 : -1억 📌 외국인 : +145억  ✅ 영원무역(+4.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 53억 시가총액 : 2.5조 - 현재가 : 55,800원 📊 최근 애널리스트 리포트 요약 📌 아웃도어의 새로운 강자, 성장의 길을 열다: 중국과 유럽 시장을 겨냥한 영원무역의 전략적 행보 - 영원무역은 목표주가를 70,000원으로 17% 상향하며, 1Q25 매출액 8,113억원으로 시장 기대를 웃돌았습니다. - OEM 부문은 주요 고객사의 견조한 수요로 15% 성장했으며, 아크테릭스향 매출 증가는 새로운 성장 동력으로 작용 중입니다. - 스캇 부문은 적자폭이 크게 줄었고, 매출 반등이 시작되어 긍정적인 신호를 보이고 있습니다. - 글로벌 의류 소비 둔화에도 불구하고 브랜드 파워가 높은 고객사를 바탕으로 실적을 방어했습니다. - 유럽 시장에서의 강세와 미국 관세 정책에 대한 중립적 포지션은 투자 매력도를 높이는 요소입니다. - 향후 2Q25 달러 기준 20% 성장을 전망하며, 안정적인 사업 구조와 경쟁력이 재차 부각되고 있습니다. (출처 : 미래에셋증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 39% 유보율 : 16,090% PBR : 0.57배 📊 최근실적(매출/영업익/순익) 2025.2Q 9,894억/ 1,637억/ 1,359억(E) 2025.1Q 8,113억/ 823억/ 702억 2024.4Q 8,469억/ -264억/ 21억 2024.3Q 10,685억/ 1,045억/ 489억 2024.2Q 8,927억/ 1,665억/ 1,665억 📊 당일 기관수급 요약 📌 기관합계 : +16억 - 연기금 : +11억 - 투신 : +5억 - 보험 : +3억 - 금융투자 : +2억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : -7억 📌 외국인 : -4억  ✅ 영원무역홀딩스(+5.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 22억 시가총액 : 1.5조 - 현재가 : 112,000원 📊 주요지표 부채비율 : 31% 유보율 : 36,841% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2024.4Q 12,985억/ 872억/ 927억 2024.3Q 10,758억/ 1,161억/ 594억 2024.2Q 10,395억/ 1,959억/ 2,177억 2024.1Q 8,924억/ 1,179억/ 1,179억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 연기금 : +2억 - 보험 : +1억 - 금융투자 : +1억 - 투신 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : -6억 📌 외국인 : -1억  ✅ SNT다이내믹스(+12.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 144억 시가총액 : 1.3조 - 현재가 : 39,300원 📊 최근 애널리스트 리포트 요약 📌 K2 전차 수출의 열쇠, 동사 변속기의 성공 스토리 - 동사의 변속기는 2022년 튀르키예 알타이 전차에 탑재되어 험난한 지형에서도 성능을 입증했습니다. - 이를 바탕으로 2023년 1월, 튀르키예 BMC와 2,671억 원 규모의 수출 계약을 체결했습니다. - K2 전차 4차 양산에 동사의 1,500마력급 변속기가 적용되며, 1,337억 원 규모의 계약을 맺었습니다. - 향후 폴란드, 루마니아 등 수출 물량에도 동사의 변속기가 적용될 가능성이 높아졌습니다. (출처 : iM증권) 📊 주요지표 부채비율 : 39% 유보율 : 905% PBR : 0.87배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,501억/ 177억/ 178억 2024.4Q 1,916억/ 236억/ 188억 2024.3Q 1,637억/ 184억/ 175억 2024.2Q 1,451억/ 574억/ 574억 📊 당일 기관수급 요약 📌 기관합계 : +12억 - 연기금 : +8억 - 사모 : +6억 - 금융투자 : +0억 - 기타금융 : 0억 - 은행 : 0억 - 보험 : 0억 - 투신 : -2억 📌 외국인 : +36억  ✅ 가온전선(+11.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 214억 시가총액 : 1.2조 - 현재가 : 73,200원 📊 최근 애널리스트 리포트 요약 📌 가온전선, 해외 매출 확대로 전력선 시장을 넘보다 - 가온전선은 2004년 LS 그룹 편입 후 지속적인 인수로 사업 확장을 이어가고 있습니다. - 2024년 LS전선으로부터 지앤피와 북미사업 법인을 인수하며 수출액 비중이 20%대로 증가할 전망입니다. - 2025년 연결 매출액은 2조 5,267억원으로 전년 대비 49% 증가할 것이라 기대됩니다. - 태양광 프로젝트 지연에도 불구하고 북미향 케이블 매출 회복과 추가 사업 성과가 예상됩니다. - LSCUS 인수로 해외 매출 비중이 27%로 상승하며, 마진 높은 해외 매출 확대가 영업이익률 개선에 기여할 것입니다. (출처 : 키움증권/신한투자증권) 📊 주요지표 부채비율 : 129% 유보율 : 747% PBR : 1.18배 📊 최근실적(매출/영업익/순익) 2024.4Q 5,123억/ 89억/ 10억 2024.3Q 4,027억/ 129억/ 85억 2024.2Q 4,100억/ 105억/ 68억 2024.1Q 4,022억/ 128억/ 128억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 연기금 : +4억 - 투신 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 금융투자 : -1억 - 사모 : -3억 📌 외국인 : +36억  ✅ 디어유(+3.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 234억 시가총액 : 1.2조 - 현재가 : 50,600원 📊 최근 애널리스트 리포트 요약 📌 [전환점 도래: 지금이 투자 적기, 2분기 반등 기대] - 1분기 매출액과 영업이익이 각각 175억 원, 55억 원으로 컨센서스를 밑돌았지만, 주요 아티스트 복귀로 감소 폭은 제한적이었습니다. - 일본 'Bubble for Japan'은 6만 2천 명의 구독자를 기록하며 꾸준한 성장세를 보여줬습니다. - 2분기부터 TME와의 협업이 시작되어 국내외 구독자 수 반등을 기대할 수 있습니다. - 목표 주가는 67,000원으로 상향 조정되었으며, 이는 TME 협업 및 중국 시장 확장을 반영한 결과입니다. - 향후 신인 아티스트의 입점이 증가하며 구독자 수가 더욱 늘어날 전망입니다. (출처 : 미래에셋증권/삼성증권/DS투자증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 14% 유보율 : 1,448% PBR : 4.75배 📊 최근실적(매출/영업익/순익) 2025.2Q 215억/ 82억/ 81억(E) 2025.1Q 175억/ 55억/ 52억 2024.4Q 178억/ 49억/ 55억 2024.3Q 177억/ 63억/ 31억 2024.2Q 191억/ 71억/ 71억 📊 당일 기관수급 요약 📌 기관합계 : +33억 - 연기금 : +26억 - 보험 : +4억 - 금융투자 : +2억 - 투신 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : -12억  ✅ 쿠쿠홀딩스(+4.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 17억 시가총액 : 1.1조 - 현재가 : 29,900원 📊 주요지표 부채비율 : 14% 유보율 : 51,837% PBR : 0.6배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,213억/ 288억/ 385억(E) 2024.4Q 2,393억/ 370억/ 476억 2024.3Q 2,030억/ 226억/ 233억 2024.2Q 1,835억/ 180억/ 333억 2024.1Q 2,079억/ 257억/ 257억 📊 당일 기관수급 요약 📌 기관합계 : +4억 - 보험 : +3억 - 연기금 : +1억 - 투신 : +0억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : +0억  ✅ 롯데관광개발(+5.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 121억 시가총액 : 8,907억 - 현재가 : 11,690원 📊 최근 애널리스트 리포트 요약 📌 2025년 사상 최대 실적 기대! 제주도, 카지노와 관광 모두 '봄날' - 1분기 외국인 카지노 3사는 모두 10% 이상의 실적 서프라이즈를 기록했습니다. - 3월 방문객 수는 40,681명으로 역대 최대, 4월은 46,000명으로 성장세를 이어가고 있습니다. - 중국 단체관광 무비자 정책이 하반기 시행되면서 실적 레버리지를 기대할 수 있습니다. - 1분기 카지노 방문객 수는 약 11만명으로 전년 대비 38.3% 증가했습니다. - 제주도는 중국 방문객 확대로 지속적인 성장이 예상되며, 일본 고객 유입도 확대될 전망입니다. - 지난해 매출액은 4,770억원으로 전년 대비 52.1% 증가하며 흑자 전환을 달성했습니다. (출처 : 유진투자증권/대신증권/SK증권/하나증권) 📊 주요지표 부채비율 : 639% 유보율 : -1,225% PBR : 2.08배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,418억/ 208억/ -124억(E) 2025.1Q 1,219억/ 130억/ -237억 2024.4Q 1,100억/ 22억/ -466억 2024.3Q 1,391억/ 222억/ -290억 2024.2Q 1,161억/ 59억/ 59억 📊 당일 기관수급 요약 📌 기관합계 : +55억 - 투신 : +27억 - 연기금 : +11억 - 사모 : +11억 - 보험 : +2억 - 금융투자 : +2억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : -7억  ✅ 원텍(+3.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 102억 시가총액 : 8,461억 - 현재가 : 9,460원 📊 최근 애널리스트 리포트 요약 📌 원텍, 성장의 중심에 서다: 태국·미국에서 빛나는 성과 - 1Q25 원텍의 매출액은 374억 원으로 전년 대비 65.8% 증가하며 시장 기대치를 크게 초과했습니다. - 영업이익은 146억 원으로 전년 대비 119.3% 증가했으며, 영업이익률은 38.9%를 기록했습니다. - 태국 시장에서 매출이 폭발적으로 증가하여 100억 원을 돌파, 전년 대비 200% 이상의 성장세를 보였습니다. - '라비앙'은 미국에서 'NOUVADerm'이라는 이름으로 판매 중이며, HIFU 및 RF 장비도 큰 인기를 끌고 있습니다. - 국내 시장에서도 '올리지오'의 판매 대수가 증가하며 회복세에 도입했습니다. - 향후 태국 시장에서 매출이 300억 원까지 증가할 것으로 기대되며, 이는 전년 대비 62.3%의 성장을 의미합니다. (출처 : 키움증권) 📊 주요지표 부채비율 : 41% 유보율 : 1,377% PBR : 4.16배 📊 최근실적(매출/영업익/순익) 2025.2Q 387억/ 152억/ 134억(E) 2025.1Q 374억/ 146억/ 119억 2024.4Q 368억/ 138억/ 140억 2024.3Q 269억/ 73억/ 48억 2024.2Q 290억/ 70억/ 70억 📊 당일 기관수급 요약 📌 기관합계 : +9억 - 투신 : +11억 - 사모 : +1억 - 금융투자 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -3억 📌 외국인 : +8억  ✅ SK디스커버리(+2.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 23억 시가총액 : 8,339억 - 현재가 : 45,450원 📊 주요지표 부채비율 : 133% 유보율 : 3,564% PBR : 0.26배 📊 최근실적(매출/영업익/순익) 2024.4Q 25,720억/ 725억/ -7억 2024.3Q 21,896억/ 210억/ 382억 2024.2Q 21,194억/ 396억/ 163억 2024.1Q 21,585억/ 395억/ 395억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 금융투자 : +2억 - 연기금 : +0억 - 보험 : +0억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : 0억 📌 외국인 : +2억  ✅ SNT홀딩스(+3.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 16억 시가총액 : 6,538억 - 현재가 : 40,100원 📊 주요지표 부채비율 : 37% 유보율 : 14,960% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2025.1Q 4,666억/ 531억/ 462억 2024.4Q 5,585억/ 627억/ 711억 2024.3Q 4,364억/ 447억/ 457억 2024.2Q 4,395억/ 875억/ 875억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 연기금 : +1억 - 투신 : +0억 - 사모 : +0억 - 보험 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 은행 : 0억 📌 외국인 : +0억  ✅ 쿠쿠홈시스(+5.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 28억 시가총액 : 5,991억 - 현재가 : 26,700원 📊 주요지표 부채비율 : 32% 유보율 : 40,964% PBR : 0.49배 📊 최근실적(매출/영업익/순익) 2024.4Q 2,973억/ 786억/ 355억 2024.3Q 2,538억/ 195억/ 236억 2024.2Q 2,615억/ 323억/ 435억 2024.1Q 2,446억/ 344억/ 344억 📊 당일 기관수급 요약 📌 기관합계 : +15억 - 연기금 : +6억 - 보험 : +5억 - 투신 : +2억 - 사모 : +0억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : -6억  ✅ 휴메딕스(+8.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 115억 시가총액 : 5,110억 - 현재가 : 45,500원 📊 최근 애널리스트 리포트 요약 📌 필러 수출 급성장, 글로벌 시장에서 독보적 존재감으로 수익성 급증 - 필러는 피부 볼륨을 더해주는 주사제로, 수출이 급성장 중입니다. - 엘라비에 프리미어 필러는 유럽, 중국 등 글로벌 인증을 획득하여 2023년 매출 562억 원을 기록했습니다. - 특히 브라질과 동남아시아 시장에서의 수출 증가로, 필러 매출이 전년 대비 28% 증가할 전망입니다. - 브라질에서는 미용기기 수요가 급증, 250억 원 수출이 예상되며 이는 전년 대비 47% 증가한 수치입니다. - 동사의 전체 매출은 전년 대비 16% 증가한 1,878억 원, 영업이익은 23% 증가한 530억 원을 전망하고 있습니다. - 필러 시장의 급성장과 고수익성 덕분에 동사의 수익성 개선이 가속화될 것입니다. (출처 : iM증권) 📊 주요지표 부채비율 : 9% 유보율 : 4,652% PBR : 1.91배 📊 최근실적(매출/영업익/순익) 2025.1Q 416억/ 110억/ 93억(E) 2024.4Q 375억/ 102억/ 113억 2024.3Q 374억/ 92억/ 68억 2024.2Q 459억/ 131억/ 119억 2024.1Q 412억/ 106억/ 106억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 금융투자 : +4억 - 사모 : +3억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : -4억 📌 외국인 : +31억  ✅ 엠씨넥스(+3.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 36억 시가총액 : 5,043억 - 현재가 : 28,050원 📊 최근 애널리스트 리포트 요약 📌 [모바일과 전장, 삼성전자 내 점유율 확대로 강자 자리매김] - 2025년 1분기, 삼성전자는 모바일과 전장에서의 호실적으로 실적 서프라이즈를 기록했습니다. - 영업이익률은 6.0%로 전년 대비 0.7%p 상승하며 고객사의 AI 기능 강화로 플래그십 스마트폰 수요가 개선되었습니다. - 2025년 전장 매출액은 9% 증가가 전망되며, 이에 따라 밸류에이션 재평가 가능성이 높습니다. - 목표 주가는 37,000원으로 8.8% 상향 조정되었고, 주가는 우상향을 유지하며 매수(BUY) 의견이 지속됩니다. - 삼성전자는 2025년 최고 매출과 영업이익을 기록할 것으로 예상되며, 중소형주 중에서도 최선호주로 평가됩니다. - 1분기 매출액과 영업이익은 각각 예상치를 크게 상회하며, S25 출시와 고객사 점유율 확대가 주된 요인으로 분석됩니다. (출처 : 대신증권/SK증권/신한투자증권) 📊 주요지표 부채비율 : 66% 유보율 : 4,151% PBR : 1.04배 📊 최근실적(매출/영업익/순익) 2025.2Q 3,027억/ 139억/ 115억(E) 2025.1Q 3,479억/ 209억/ 201억 2024.4Q 2,984억/ 185억/ 267억 2024.3Q 2,451억/ 31억/ 25억 2024.2Q 2,258억/ 76억/ 76억 📊 당일 기관수급 요약 📌 기관합계 : +5억 - 사모 : +4억 - 연기금 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +4억  ✅ 큐리옥스바이오시스템즈(+3.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 57억 시가총액 : 4,683억 - 현재가 : 29,000원 📊 주요지표 부채비율 : 45% 유보율 : 395% PBR : 6.15배 📊 최근실적(매출/영업익/순익) 2024.4Q 10억/ -36억/ 17억 2024.3Q 10억/ -33억/ -40억 2024.2Q 11억/ -32억/ -31억 2024.1Q 16억/ -33억/ -33억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ 콜마홀딩스(+12.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 407억 시가총액 : 4,198억 - 현재가 : 12,240원 📊 주요지표 부채비율 : 58% 유보율 : 3,185% PBR : 0.38배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,571억/ 83억/ 92억 2024.3Q 1,630억/ 67억/ 50억 2024.2Q 1,802억/ 142억/ 108억 2024.1Q 1,764억/ 88억/ 88억 📊 당일 기관수급 요약 📌 기관합계 : +6억 - 금융투자 : +6억 - 연기금 : +5억 - 사모 : +1억 - 투신 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : -6억 📌 외국인 : -12억  ✅ 대한제강(+4.4%) ❗️ 52주 신고가 다시 돌파 거래대금 : 13억 시가총액 : 3,934억 - 현재가 : 16,800원 📊 주요지표 부채비율 : 28% 유보율 : 3,404% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,913억/ 30억/ 89억(E) 2024.4Q 3,092억/ -167억/ -14억 2024.3Q 2,985억/ 21억/ 163억 2024.2Q 3,371억/ 189억/ 168억 2024.1Q 2,790억/ 60억/ 60억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 보험 : +0억 - 투신 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 은행 : 0억 📌 외국인 : -1억  ✅ 신성통상(+4.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 13억 시가총액 : 3,700억 - 현재가 : 2,575원 📊 주요지표 부채비율 : 142% 유보율 : 635% PBR : 0.59배 📊 최근실적(매출/영업익/순익) 2024.4Q 4,812억/ 601억/ 393억 2024.3Q 3,138억/ -42억/ -6억 2024.2Q 4,196억/ 568억/ 389억 2024.1Q 2,932억/ -52억/ -52억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 사모 : +1억 - 투신 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : -1억 📌 외국인 : +0억  ✅ 남해화학(+0.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 8억 시가총액 : 3,587억 - 현재가 : 7,220원 📊 주요지표 부채비율 : 44% 유보율 : 978% PBR : 0.56배 📊 최근실적(매출/영업익/순익) 2024.4Q 3,755억/ 25억/ 1억 2024.3Q 3,238억/ 13억/ -5억 2024.2Q 4,053억/ 123억/ 82억 2024.1Q 4,145억/ 201억/ 201억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : 0억  ✅ BGF(+2.2%) ❗️ 52주 신고가 다시 돌파 거래대금 : 3억 시가총액 : 3,551억 - 현재가 : 3,710원 📊 주요지표 부채비율 : 16% 유보율 : 1,722% PBR : 0.19배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,009억/ 130억/ -(E) 2024.4Q 1,127억/ 88억/ 133억 2024.3Q 1,109억/ 211억/ 523억 2024.2Q 1,135억/ 165억/ 177억 2024.1Q 1,185억/ 113억/ 113억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 연기금 : +0억 - 은행 : +0억 - 사모 : +0억 - 투신 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 노머스(+3.3%) ❗️ 124일 신고가 돌파 이어감 거래대금 : 93억 시가총액 : 3,366억 - 현재가 : 30,950원 📊 최근 애널리스트 리포트 요약 📌 노머스, 글로벌 무대에서의 고성장 지속! 엔터테크의 차세대 리더로 부상 - 노머스는 해외공연 기획, 커머스 및 플랫폼 사업을 통해 고성장을 기록 중입니다. - 모든 사업 부문에서 고성장이 예상되며, 특히 해외 투어의 성장률이 가장 높습니다. - 중소형 IP와 함께 성장해왔지만, 대형 아티스트 IP까지 레버리지하는 방향으로 확장 중입니다. - 2024년 매출은 689억원으로 전년 대비 62.9% 증가하며, 영업이익 흑자를 달성했습니다. - 상장 관련 일회성 비용으로 수익성은 다소 저조했지만, 매출 성장세는 기대에 부합합니다. - 2025년에도 모든 사업부의 매출 고성장과 레버리지 효과가 이어질 전망입니다. (출처 : SK증권/DS투자증권) 📊 주요지표 부채비율 : 15% 유보율 : 1,548% PBR : 3.16배 📊 최근실적(매출/영업익/순익) 2025.1Q 191억/ 46억/ 48억 📊 당일 기관수급 요약 📌 기관합계 : +4억 - 연기금 : +3억 - 사모 : +2억 - 금융투자 : +0억 - 보험 : +0억 - 은행 : 0억 - 투신 : 0억 - 기타금융 : -1억 📌 외국인 : +14억  ✅ 부국증권(+5.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4억 시가총액 : 3,365억 - 현재가 : 32,450원 📊 주요지표 부채비율 : 114% 유보율 : 1,139% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2024.4Q 2,221억/ -15억/ -15억 2024.3Q 2,033억/ 84억/ 68억 2024.2Q 1,861억/ 100억/ 84억 2024.1Q 1,677억/ 198억/ 198억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 은행 : +0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 킵스파마(+12.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 805억 시가총액 : 3,172억 - 현재가 : 16,630원 📊 주요지표 부채비율 : 161% 유보율 : 470% PBR : 1.95배 📊 최근실적(매출/영업익/순익) 2025.1Q 443억/ 35억/ 32억(E) 2024.4Q 328억/ -13억/ 14억 2024.3Q 315억/ 10억/ -14억 2024.2Q 315억/ 31억/ -14억 2024.1Q 317억/ 34억/ 34억 📊 당일 기관수급 요약 📌 기관합계 : -2억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 - 금융투자 : -2억 📌 외국인 : +33억  ✅ 진성티이씨(+19.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 726억 시가총액 : 2,540억 - 현재가 : 11,300원 📊 최근 애널리스트 리포트 요약 📌 예고 없던 호황, 지금이 기회! 향후 3년, 가장 저렴한 시점 - 1분기 매출 1,066억 원, 영업이익 90.7억 원으로 수익성 호조를 보였습니다. - 트럼프 관세 우려로 장비 가격 인상 대비 전방 수요가 강해질 전망입니다. - 3분기 매출은 20% 이상 성장, 영업이익은 약 100% 성장이 기대됩니다. - 현재 주가는 향후 3년 내 가장 낮은 수준으로, 분할 매수 추천드립니다. - 태국 공장 증설로 27년까지 3,000억 원 매출 예상되며, 북미 매출도 4배 증가 기대됩니다. - 신규 제품으로 캐터필라 등 주요 고객사 진입이 가능해졌습니다. (출처 : DS투자증권) 📊 주요지표 부채비율 : 73% 유보율 : 2,214% PBR : 0.67배 📊 최근실적(매출/영업익/순익) 2024.4Q 895억/ 85억/ 104억 2024.3Q 937억/ 41억/ 3억 2024.2Q 1,003억/ 62억/ 52억 2024.1Q 1,070억/ 57억/ 57억 📊 당일 기관수급 요약 📌 기관합계 : +14억 - 투신 : +11억 - 연기금 : +4억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 보험 : 0억 - 사모 : -1억 📌 외국인 : +15억  ✅ KSS해운(+0.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 8억 시가총액 : 2,205억 - 현재가 : 9,550원 📊 주요지표 부채비율 : 257% 유보율 : 3,508% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,367억/ 257억/ 315억 2024.3Q 1,316억/ 281억/ -45억 2024.2Q 1,368억/ 294억/ 185억 2024.1Q 1,127억/ 209억/ 209억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 투신 : +1억 - 연기금 : +0억 - 금융투자 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : +0억  ✅ 제닉(+7.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 52억 시가총액 : 2,175억 - 현재가 : 27,300원 📊 최근 애널리스트 리포트 요약 📌 제닉, 하이드로겔 마스크팩 수주로 매출 급증! 1분기 호실적 기대 - 제닉의 1분기 매출은 183억원으로 전년 대비 188% 증가하며 역대 최대 이익이 예상됩니다. - 영업이익은 38억원으로 전환되며, 하이드로겔 마스크팩 수주 증가 덕분에 영업이익률은 21%를 기록할 예정입니다. - OEM/ODM 매출은 165억원으로 전년 대비 256% 성장했으며, 수출 및 브랜드 매출은 각각 15억원, 4억원으로 추산됩니다. - 하이드로겔 마스크팩 매출은 139억원으로 추정되며, 생산능력 증설로 3월부터 매출 증가가 본격화되었습니다. - 제닉의 4분기 실적도 매출 190억원, 영업이익 33억원을 기록하며 안정된 성장세를 보였습니다. - 향후 숙련도 증가로 비용이 둔화될 전망이며, 신제품 출시로 매출 증가 가능성도 높아지고 있습니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 72% 유보율 : 532% PBR : 8.11배 📊 최근실적(매출/영업익/순익) 2025.1Q 183억/ 37억/ -(E) 2024.4Q 194억/ 36억/ 55억 2024.3Q 151억/ 21억/ 19억 2024.2Q 90억/ 9억/ 8억 2024.1Q 64억/ -6억/ -6억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +6억  ✅ 서호전기(+12.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 99억 시가총액 : 2,003억 - 현재가 : 38,900원 📊 주요지표 부채비율 : 14% 유보율 : 3,833% PBR : 1.06배 📊 최근실적(매출/영업익/순익) 2024.4Q 139억/ -20억/ 36억 2024.3Q 132억/ 14억/ 10억 2024.2Q 110억/ 10억/ 27억 2024.1Q 84억/ 12억/ 12억 📊 당일 기관수급 요약 📌 기관합계 : -7억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 - 금융투자 : -1억 - 투신 : -4억 📌 외국인 : +4억  ✅ 신원(+5.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 91억 시가총액 : 1,840억 - 현재가 : 1,839원 📊 주요지표 부채비율 : 177% 유보율 : 390% PBR : 0.48배 📊 최근실적(매출/영업익/순익) 2024.4Q 2,383억/ 50억/ 46억 2024.3Q 2,675억/ 52억/ -3억 2024.2Q 2,183억/ 58억/ -20억 2024.1Q 2,154억/ 93억/ 93억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +12억  ✅ 진로발효(+0.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 0억 시가총액 : 1,216억 - 현재가 : 18,370원 📊 주요지표 부채비율 : 10% 유보율 : 2,200% PBR : 1.29배 📊 최근실적(매출/영업익/순익) 2024.4Q 265억/ 23억/ 22억 2024.3Q 220억/ 17억/ 12억 2024.2Q 277억/ 48억/ 46억 2024.1Q 253억/ 27억/ 27억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 세종텔레콤(+7.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 10억 시가총액 : 840억 - 현재가 : 4,200원 📊 주요지표 부채비율 : 82% 유보율 : 28% PBR : 0.26배 📊 최근실적(매출/영업익/순익) 2024.4Q 937억/ -7억/ -185억 2024.3Q 908억/ -1억/ -203억 2024.2Q 957억/ -57억/ -100억 2024.1Q 912억/ -57억/ -57억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +0억 |

|