| 제목 | 52주 신고가 돌파종목(2025년 05월 22일) |

|---|---|

| 작성일 | 2025-05-22 16:18:18 |

|

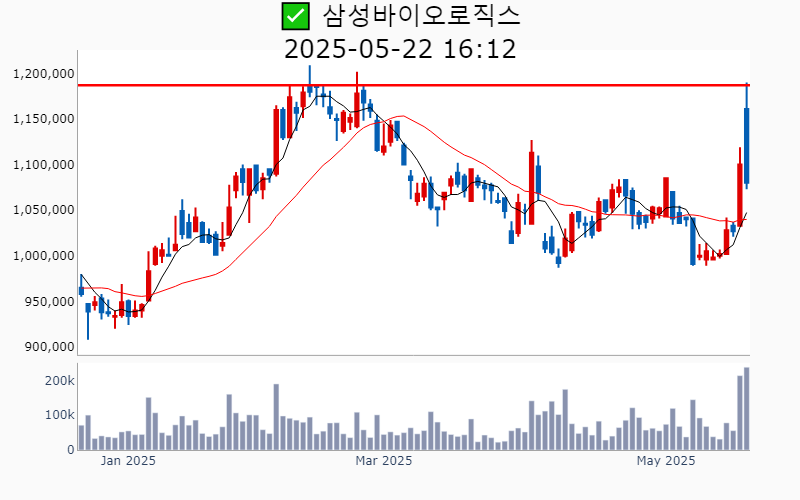

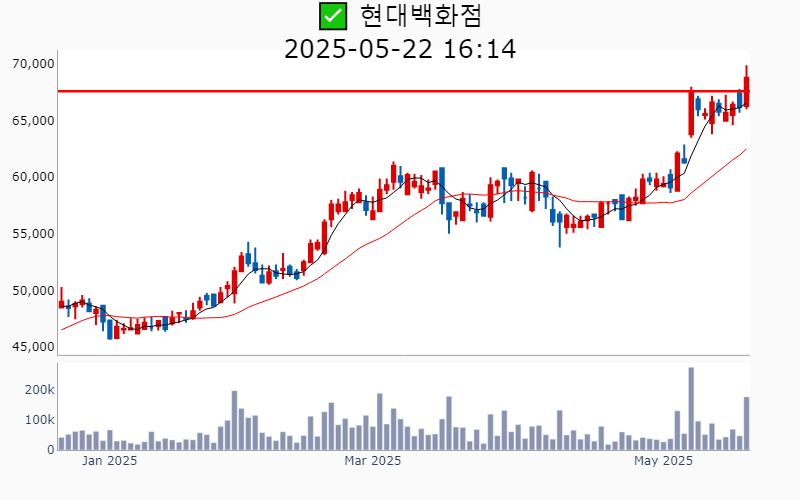

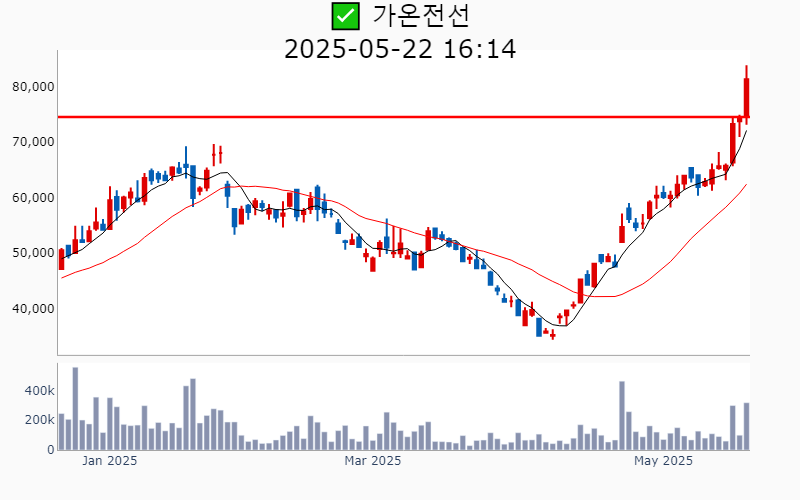

- 2025년 5월 22일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 삼성바이오로직스(-1.8%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 2,659억 시가총액 : 76.9조 - 현재가 : 1,080,000원 📊 최근 애널리스트 리포트 요약 📌 삼성바이오로직스, 탄소중립과 ESG 리더십으로 2분기 실적 기대감 상승 - 삼성바이오로직스는 2025년까지 ESG 분야에서 지속적인 성과를 보여주며 세 차례 중앙 ESG 경영대상 수상했습니다. - 1분기 실적은 높은 달러 환율과 4공장 가동률 증가로 긍정적이며, 영업이익이 예상을 초과했습니다. - 2분기에는 5공장 가동 시작으로 비용이 증가할 것으로 보이지만, 지속적인 매출 증가로 상쇄될 전망입니다. - 4공장의 가동률 목표는 6월 80%, 하반기 100%로, 이는 매출 성장을 견인할 것입니다. - 향후 전망은 긍정적이며, 삼성바이오로직스의 목표 주가는 글로벌 피어 대비 30% 높은 프리미엄을 반영해 96.3조 원으로 산정됩니다. - 바이오에피스의 시밀러 제품도 매출 증가에 기여하며, 2분기 실적 개선이 기대됩니다. (출처 : SK증권/유안타증권/iM증권) 📊 주요지표 부채비율 : 54% 유보율 : 6,252% PBR : 6.4배 📊 최근실적(매출/영업익/순익) 2025.2Q 13,878억/ 4,213억/ 2,982억(E) 2025.1Q 12,983억/ 4,867억/ 3,756억 2024.4Q 12,564억/ 3,257억/ 3,215억 2024.3Q 11,871억/ 3,386억/ 2,645억 2024.2Q 11,569억/ 4,345억/ 4,345억 📊 당일 기관수급 요약 📌 기관합계 : +390억 - 연기금 : +406억 - 투신 : +110억 - 사모 : +60억 - 보험 : +33억 - 기타금융 : -2억 - 은행 : -9억 - 금융투자 : -208억 📌 외국인 : -369억  ✅ F&F(+6.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 209억 시가총액 : 2.8조 - 현재가 : 73,100원 📊 최근 애널리스트 리포트 요약 📌 중국 모멘텀으로 F&F의 턴어라운드 시작! - F&F는 1Q25 매출 5,056억원, 영업이익 1,236억원을 기록하며 시장 기대치를 상회했습니다. - 내수에서 디스커버리는 부진했지만, MLB는 소폭 성장하며 브랜드 노후화 우려를 덜었습니다. - 중국법인은 매출이 8% 성장하며 반등세를 보였고, 온라인 매출도 급격히 증가했습니다. - F&F는 2027년까지 매출 연평균 10% 성장을 목표로, 동남아 및 중동 진출을 강화하고 있습니다. - 현재 주가는 12개월 선행 P/E 6배로, 여전히 투자 매력이 큽니다. - 하반기에는 디스커버리 매장 확장이 본격화될 예정이며, 성장세 지속이 기대됩니다. (출처 : 미래에셋증권/SK증권/하나증권) 📊 주요지표 부채비율 : 44% 유보율 : 41,791% PBR : 1.31배 📊 최근실적(매출/영업익/순익) 2025.1Q 5,017억/ 1,184억/ 883억(E) 2024.4Q 5,465억/ 1,204억/ 1,059억 2024.3Q 4,510억/ 1,083억/ 798억 2024.2Q 3,915억/ 918억/ 740억 2024.1Q 5,070억/ 1,302억/ 1,302억 📊 당일 기관수급 요약 📌 기관합계 : +23억 - 연기금 : +15억 - 투신 : +12억 - 보험 : +5억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -2억 - 사모 : -7억 📌 외국인 : +25억  ✅ 롯데쇼핑(+3.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 90억 시가총액 : 2.2조 - 현재가 : 78,000원 📊 최근 애널리스트 리포트 요약 📌 롯데쇼핑, 해외 성장과 실적 서프라이즈로 저평가 탈피 신호! - 롯데쇼핑 1분기 영업이익은 1,482억 원으로 시장 기대치를 상회하며 전년 대비 29% 증가했습니다. - 국내 백화점의 비용 효율화와 해외 사업의 성장으로 수익성이 크게 개선되었습니다. - 특히 해외 백화점과 할인점이 각각 6%, 10% 성장하며 영업이익에 기여했습니다. - 이커머스 부문은 거래액이 12% 증가하고 적자를 140억 원 줄이며 개선되었습니다. - 자산가치 재평가로 PBR이 현저히 낮아졌으나, 해외 성장 모멘텀 덕분에 재평가 가능성이 높아졌습니다. - 목표주가는 실적 상향 조정에 따라 9만 원으로 상향되었으며, 투자의견은 '매수'를 유지합니다. (출처 : 유진투자증권/한화투자증권/삼성증권/유안타증권) 📊 주요지표 부채비율 : 127% 유보율 : 7,762% PBR : 0.11배 📊 최근실적(매출/영업익/순익) 2025.2Q 34,878억/ 731억/ 139억(E) 2025.1Q 34,568억/ 1,482억/ 181억 2024.4Q 34,771억/ 1,472억/ -10,161억 2024.3Q 35,684억/ 1,550억/ 65억 2024.2Q 34,278억/ 561억/ 561억 📊 당일 기관수급 요약 📌 기관합계 : +57억 - 연기금 : +45억 - 투신 : +9억 - 보험 : +5억 - 사모 : +2억 - 기타금융 : +0억 - 은행 : 0억 - 금융투자 : -6억 📌 외국인 : -17억  ✅ 씨젠(+8.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,387억 시가총액 : 1.8조 - 현재가 : 34,450원 📊 최근 애널리스트 리포트 요약 📌 9분기 만에 두 자릿수 영업이익률 달성! 성장의 묵은 때를 벗기다 - 회사는 매출 1,160억원으로 전년 대비 29% 성장하며 시장 기대치를 뛰어넘었습니다. - 코로나 키트는 전년과 유사한 151억원, 비코로나 키트는 38% 증가한 792억원을 기록했습니다. - 장비 매출은 26% 상승한 217억원, 신규 증폭 장비는 115대가 판매되었습니다. - 영업이익은 148억원으로 흑자전환에 성공하며, 영업이익률은 12.8%로 9분기 만에 두 자릿수를 달성했습니다. - 조정 EBITDA는 전년 대비 193% 증가한 323억원으로, 수익성 개선이 두드러졌습니다. - 향후 비코로나 부문의 성장세가 지속된다면 더욱 긍정적인 전망을 기대할 수 있습니다. (출처 : 미래에셋증권) 📊 주요지표 부채비율 : 22% 유보율 : 4,318% PBR : 1.08배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,073억/ 47억/ 80억(E) 2024.4Q 1,153억/ -62억/ -441억 2024.3Q 1,088억/ 53억/ 17억 2024.2Q 1,001억/ -11억/ 241억 2024.1Q 899억/ -144억/ -144억 📊 당일 기관수급 요약 📌 기관합계 : -52억 - 은행 : 0억 - 기타금융 : -1억 - 보험 : -2억 - 투신 : -2억 - 연기금 : -6억 - 사모 : -12억 - 금융투자 : -26억 📌 외국인 : -28억  ✅ 현대백화점(+3.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 120억 시가총액 : 1.6조 - 현재가 : 68,800원 📊 최근 애널리스트 리포트 요약 📌 현대백화점, 실적 개선과 주주환원 노력으로 밸류업 기대 - 현대백화점은 1분기 영업이익 1,125억원으로 시장 기대치를 초과하며, 면세점과 지누스의 실적 개선이 주요 원인입니다. - 면세점의 수익성은 시내점 경쟁 완화와 공항점 명품 판매 증가로 개선되었습니다. - 지누스는 반덤핑 관세 환입 덕분에 큰 이익 성장을 기록하며 긍정적인 흐름을 이어가고 있습니다. - 백화점은 특이비용 제외 시 영업이익이 소폭 증가했으며, 2분기부터 외형 성장이 본격화될 전망입니다. - 회사는 자사주 취득을 통한 주주 환원 계획을 밝혔으며, 이는 중장기적 밸류에이션 향상에 기여할 것입니다. (출처 : 미래에셋증권/한화투자증권/IBK투자증권/유안타증권) 📊 주요지표 부채비율 : 79% 유보율 : 3,731% PBR : 0.23배 📊 최근실적(매출/영업익/순익) 2025.1Q 10,087억/ 969억/ 818억(E) 2024.4Q 11,752억/ 1,077억/ 455억 2024.3Q 10,368억/ 646억/ 284억 2024.2Q 10,238억/ 428억/ -1,454억 2024.1Q 9,517억/ 689억/ 689억 📊 당일 기관수급 요약 📌 기관합계 : +28억 - 투신 : +22억 - 연기금 : +11억 - 기타금융 : +0억 - 은행 : 0억 - 보험 : 0억 - 금융투자 : -2억 - 사모 : -3억 📌 외국인 : -14억  ✅ 가온전선(+9.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 253억 시가총액 : 1.3조 - 현재가 : 81,300원 📊 최근 애널리스트 리포트 요약 📌 글로벌 무대에서 전력선을 통해 빛나는 가온전선의 미래 - 가온전선은 2004년 LS 그룹에 편입된 후, 2024년까지 사업 확장을 꾸준히 이어가고 있습니다. - 2024년 3분기 기준 수출액 비중은 12%로, 인수 효과 반영 시 20%대로 증가할 전망입니다. - 전력선 중심의 매출 구조로 2025년에는 매출액이 2조 5,267억원, 영업이익은 875억원까지 성장할 것으로 예측됩니다. - 북미 시장에서의 태양광 프로젝트 회복과 더불어 유통 제품 확대, 전력청 수주로 추가적인 성장 가능성이 큽니다. - 특히 LSCUS 인수를 통해 전력선 매출이 연간 3~4천억원 증가, 해외 매출 비중도 27%로 상승할 전망입니다. (출처 : 키움증권/신한투자증권) 📊 주요지표 부채비율 : 129% 유보율 : 747% PBR : 1.18배 📊 최근실적(매출/영업익/순익) 2024.4Q 5,123억/ 89억/ 10억 2024.3Q 4,027억/ 129억/ 85억 2024.2Q 4,100억/ 105억/ 68억 2024.1Q 4,022억/ 128억/ 128억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 연기금 : +3억 - 사모 : +0억 - 기타금융 : +0억 - 보험 : 0억 - 은행 : 0억 - 금융투자 : 0억 - 투신 : 0억 📌 외국인 : +1억  ✅ GKL(+4.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 74억 시가총액 : 8,641억 - 현재가 : 13,970원 📊 최근 애널리스트 리포트 요약 📌 중국 무비자 효과와 홀드율 상승, 카지노 실적 회복 기대 - 목표주가는 2025년 예상 EPS 803원에 PER 17.1배를 적용하여 14,000원으로 상향되었습니다. - 중국의 한시적 무비자 시행과 적극적 마케팅 덕분에 방문객 수가 YoY 7.2% 증가했습니다. - 1분기에는 중국 VIP 마케팅을 통해 방문객은 9.4%, 드롭액은 10.1% 증가했습니다. - 4분기 매출은 YoY 18.2% 증가한 1,072억원, 영업이익은 흑자로 전환되며 컨센서스를 상회할 전망입니다. - 홀드율이 YoY 2.5%p 상승하여 카지노 순매출액이 16.1% 개선되었으나, 비용 증가로 영업이익 상승폭은 제한적입니다. (출처 : 키움증권/대신증권) 📊 주요지표 부채비율 : 46% 유보율 : 1,245% PBR : 1.59배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,069억/ 168억/ 152억(E) 2025.1Q 1,099억/ 202억/ 161억 2024.4Q 1,059억/ 55억/ 55억 2024.3Q 938억/ 58억/ 60억 2024.2Q 988억/ 132억/ 132억 📊 당일 기관수급 요약 📌 기관합계 : +25억 - 연기금 : +18억 - 보험 : +7억 - 사모 : +3억 - 투신 : +2억 - 은행 : +0억 - 기타금융 : +0억 - 금융투자 : -5억 📌 외국인 : +8억  ✅ 현대그린푸드(+5.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 28억 시가총액 : 5,848억 - 현재가 : 17,650원 📊 최근 애널리스트 리포트 요약 📌 [현대그린푸드, 방어주로서의 매력과 부진 극복 전략] - 현대그린푸드 2025년 1분기 실적은 매출 5,706억 원, 영업이익 322억 원으로 기대치에 부합했습니다. - 외식경기 부진과 군납식자재 수주 감소에도 불구하고 단체급식 성장세가 긍정적인 영향을 미쳤습니다. - 영업환경의 어려움에도 주요 고객사의 식수 증가와 비용 관리로 이익 방어에 성공했습니다. - 2024년 4분기에는 매출이 소폭 성장했으나, 통상임금 관련 1회성 비용 증가로 영업손실이 발생했습니다. - 식자재유통 부문은 군납식재 수주 감소에도 불구하고 대형프랜차이즈 공급 확대와 디마케팅으로 실적을 유지했습니다. - 향후 해외 급식 매출 증가와 비용 관리 개선이 사업 안정화에 기여할 전망입니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 42% 유보율 : 3,840% PBR : 0.72배 📊 최근실적(매출/영업익/순익) 2025.1Q 5,755억/ 314억/ -(E) 2024.4Q 5,669억/ -53억/ -40억 2024.3Q 6,016억/ 383억/ 305억 2024.2Q 5,424억/ 325억/ 236억 2024.1Q 5,595억/ 312억/ 312억 📊 당일 기관수급 요약 📌 기관합계 : +11억 - 보험 : +6억 - 투신 : +3억 - 연기금 : +2억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 사모 : -1억 📌 외국인 : 0억  ✅ 조광피혁(+4.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 5억 시가총액 : 3,956억 - 현재가 : 59,500원 📊 주요지표 부채비율 : 13% 유보율 : 840% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2024.4Q 238억/ 24억/ 42억 2024.3Q 183억/ 1억/ 8억 2024.2Q 231억/ 18억/ 36억 2024.1Q 251억/ 30억/ 30억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +1억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : 0억  ✅ 한국토지신탁(+2.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 12억 시가총액 : 2,853억 - 현재가 : 1,130원 📊 최근 애널리스트 리포트 요약 📌 한국토지신탁, 저점 벗어나며 실적 반등! - 한국토지신탁의 2024년 영업수익은 2,363억 원으로 전년 대비 소폭 감소했어요. - 하지만 영업이익은 339억 원으로 6년 만에 증가세로 돌아섰습니다. - 코레이트 매각으로 인한 리츠 보수와 배당금 수익은 증가했으나, 이자수익 감소 등이 영향을 미쳤습니다. - 영업외 대규모 비용으로 순적자는 지속됐지만, 별도 기준으로는 279억 원의 순이익을 냈습니다. - 향후 이익 증가세가 지속된다면 투자매력도가 상승할 가능성이 있겠네요. (출처 : 한화투자증권) 📊 주요지표 부채비율 : 91% 유보율 : 304% PBR : 0.23배 📊 최근실적(매출/영업익/순익) 2025.1Q 541억/ 118억/ 49억(E) 2024.4Q 982억/ 121억/ -7억 2024.3Q 423억/ 21억/ 30억 2024.2Q 445억/ 124억/ -203억 2024.1Q 513억/ 73억/ 73억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 오상헬스케어(+9.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 151억 시가총액 : 2,776억 - 현재가 : 19,130원 📊 최근 애널리스트 리포트 요약 📌 7개 분기만의 기적, 흑자전환 성공 스토리! - 동사는 1분기 매출액 321.3억 원으로 전년 대비 55.3% 성장하며, 영업이익 40.7억 원으로 흑자 전환에 성공했습니다. - 이는 23.3분기 이후 7개 분기 만의 성과로, 주목할 만한 변화입니다. - 생화학진단 매출은 감소했지만, 면역진단기기 판매가 크게 증가해 주요 성장 동력이 되었습니다. - 특히 단일 고객사향 수출 매출이 161.1억 원으로, 글로벌 의료기기 기업과의 콤보키트 판매가 기여한 것으로 보입니다. - 향후 면역진단기기 시장의 성장 가능성을 고려할 때, 지속적인 상승세를 기대할 수 있습니다. (출처 : 유안타증권) 📊 주요지표 부채비율 : 3% 유보율 : 3,741% PBR : 0.55배 📊 최근실적(매출/영업익/순익) 2024.4Q 194억/ -82억/ -14억 2024.3Q 204억/ -71억/ -55억 2024.2Q 200억/ -44억/ -58억 2024.1Q 207억/ -51억/ -51억 📊 당일 기관수급 요약 📌 기관합계 : +4억 - 투신 : +3억 - 보험 : +0억 - 금융투자 : +0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +10억  ✅ KSS해운(+3.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 12억 시가총액 : 2,269억 - 현재가 : 9,830원 📊 주요지표 부채비율 : 257% 유보율 : 3,508% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,367억/ 257억/ 315억 2024.3Q 1,316억/ 281억/ -45억 2024.2Q 1,368억/ 294억/ 185억 2024.1Q 1,127억/ 209억/ 209억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 보험 : +0억 - 연기금 : +0억 - 사모 : +0억 - 투신 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : +1억  ✅ 인포바인(+7.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 11억 시가총액 : 1,258억 - 현재가 : 39,400원 📊 주요지표 부채비율 : 9% 유보율 : 8,483% PBR : 0.39배 📊 최근실적(매출/영업익/순익) 2024.4Q 67억/ 15억/ 17억 2024.3Q 62억/ 19억/ 22억 2024.2Q 60억/ 22억/ 25억 2024.1Q 63억/ 23억/ 23억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : +1억  ✅ 이엘씨(+6.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 7억 시가총액 : 901억 - 현재가 : 7,390원 📊 주요지표 부채비율 : 5% 유보율 : 2,803% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2024.4Q 102억/ 4억/ 34억 2024.3Q 92억/ -5억/ -26억 2024.2Q 41억/ -26억/ -6억 2024.1Q 58억/ -20억/ -20억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|