| 제목 | 52주 신고가 돌파종목(2025년 05월 23일) |

|---|---|

| 작성일 | 2025-05-23 16:21:39 |

|

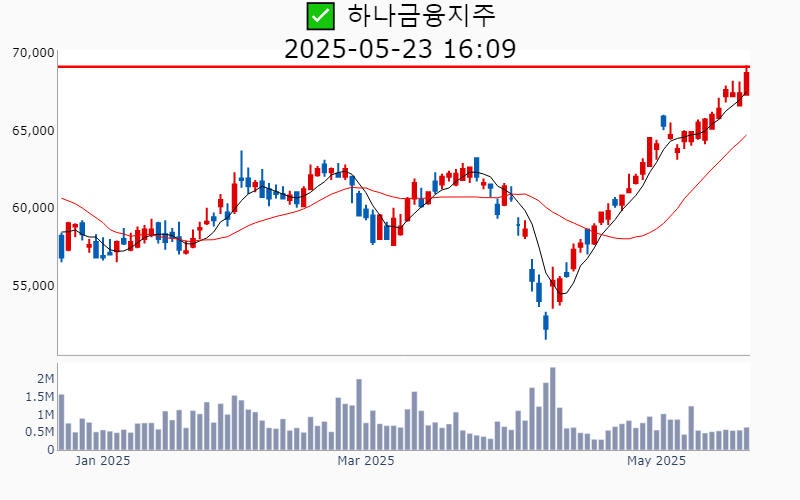

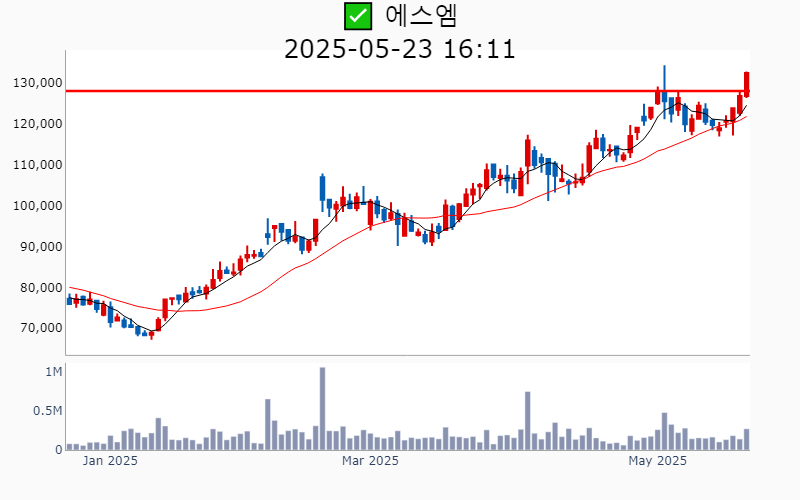

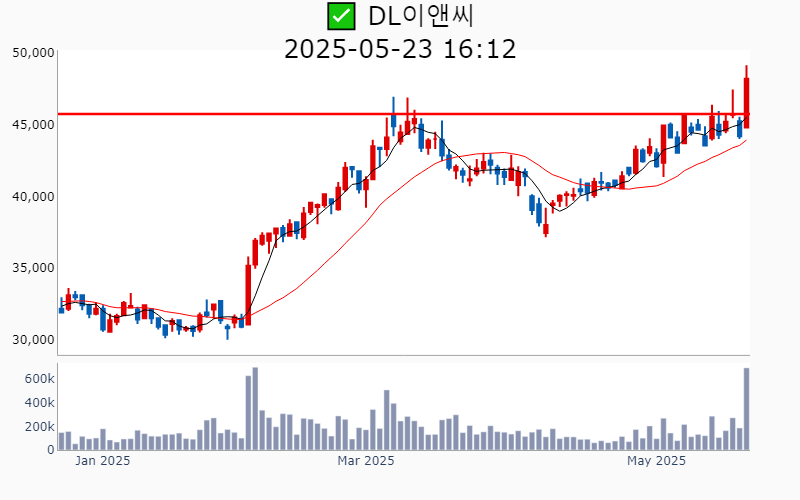

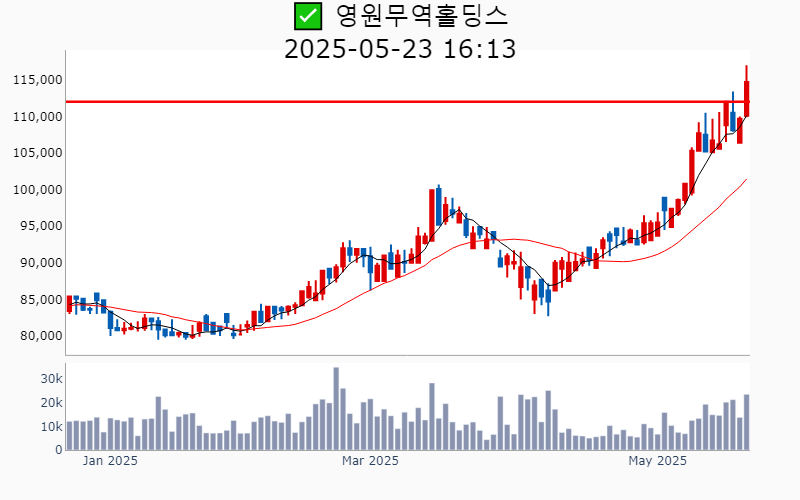

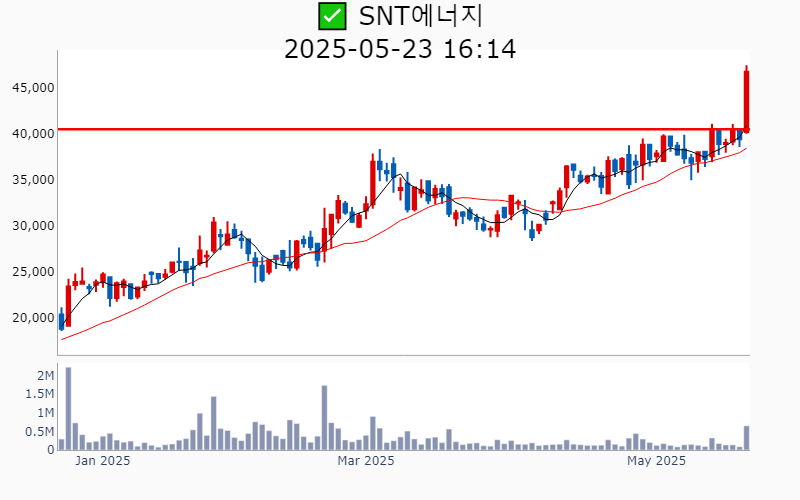

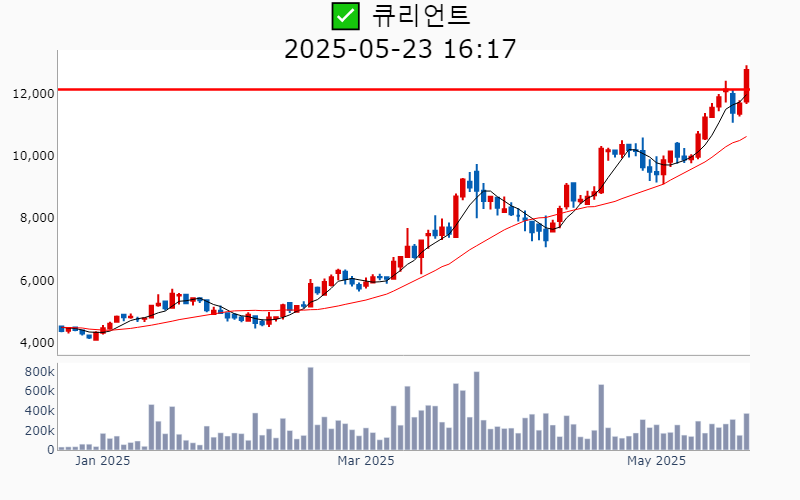

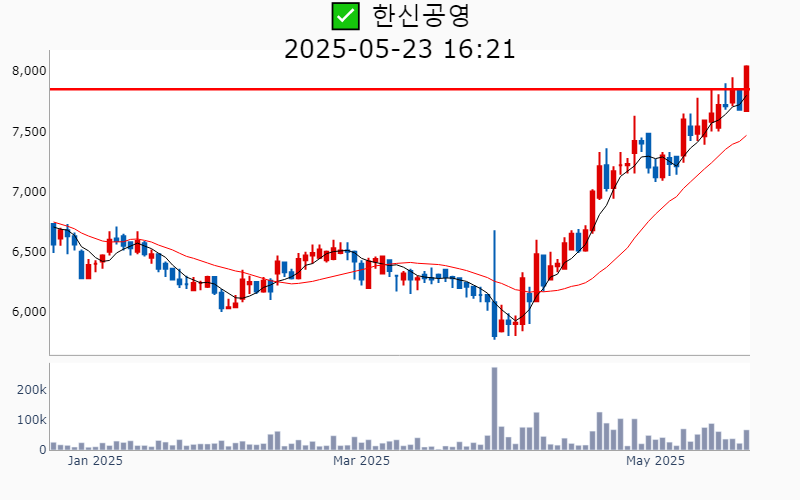

- 2025년 5월 23일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 두산에너빌리티(+6.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 6,618억 시가총액 : 26.1조 - 현재가 : 40,800원 📊 최근 애널리스트 리포트 요약 📌 두산에너빌리티, 원전·가스터빈 수주 폭발적 증가 기대! - 두산에너빌리티는 2025년 가스터빈 생산능력을 8대에서 최대 20대까지 확대할 계획입니다. - SMR 생산능력 또한 8기 모듈에서 20기로 증설 가능성을 검토 중이며, 총 1.3조원의 투자가 예상됩니다. - 체코와의 원전 계약이 법적 분쟁을 해결하며 3.8조원 이상 수주가 기대됩니다. - 중동 지역에서도 UAE와 사우디아라비아의 원전 사업 추진으로 수주 기회가 늘어날 전망입니다. - 웨스팅하우스와의 협력 가능성이 커지면서 유럽 시장 진출에도 긍정적 영향을 미칠 것입니다. - 두산에너빌리티는 목표주가 34,000원으로 상향 조정되며, 대형원전 관련 수주가 매년 4조원 이상 가시화될 전망입니다. (출처 : iM증권/대신증권/신한투자증권) 📊 주요지표 부채비율 : 129% 유보율 : 91% PBR : 1.98배 📊 최근실적(매출/영업익/순익) 2025.2Q 39,705억/ 2,927억/ 2,068억(E) 2025.1Q 37,486억/ 1,425억/ -212억 2024.4Q 45,891억/ 2,349억/ -607억 2024.3Q 33,956억/ 1,148억/ -265억 2024.2Q 41,505억/ 3,098억/ 3,098억 📊 당일 기관수급 요약 📌 기관합계 : -252억 - 사모 : +38억 - 투신 : +0억 - 기타금융 : 0억 - 은행 : -3억 - 보험 : -11억 - 연기금 : -104억 - 금융투자 : -170억 📌 외국인 : +238억  ✅ 하나금융지주(+1.9%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 440억 시가총액 : 19.7조 - 현재가 : 68,700원 📊 최근 애널리스트 리포트 요약 📌 하나금융지주, 안정적인 성장과 미래 가치 상승 기대 - 하나금융지주가 1분기 순이익 1.1조원을 기록하며 예상치를 뛰어넘었어요. - 환율 하락으로 인해 비화폐성 환차익과 CET1 비율이 개선될 전망입니다. - 은행 원화 대출 0.5% 성장 및 NIM 2bp 상승으로 이자수익이 증가했어요. - 대손비용은 업계 최저 수준을 유지하여 안정성을 보여줍니다. - 주주환원율 42% 초과 예상으로 투자 매력도 역시 높습니다. - 현재 주가는 PBR 0.40배로 타 은행 대비 가격 매력도가 높아 주가 상승이 기대됩니다. (출처 : 미래에셋증권/하나증권) 📊 주요지표 부채비율 : 1,363% 유보율 : 2,823% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2025.1Q -/ 14,055억/ 10,722억(E) 2024.4Q 284,856억/ 6,016억/ 5,211억 2024.3Q 109,773억/ 13,314억/ 11,603억 2024.2Q 197,131억/ 13,591억/ 10,456억 2024.1Q 224,384억/ 15,631억/ 15,631억 📊 당일 기관수급 요약 📌 기관합계 : +128억 - 금융투자 : +78억 - 연기금 : +29억 - 보험 : +8억 - 투신 : +8억 - 사모 : +3억 - 기타금융 : 0억 - 은행 : 0억 📌 외국인 : +32억  ✅ 한국전력(+3.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,060억 시가총액 : 19.7조 - 현재가 : 30,700원 📊 최근 애널리스트 리포트 요약 📌 역대 실적 경신, 한국전력의 숨은 매력과 미래 전망 - 한국전력의 1분기 실적은 매출 24조 2,240억원, 영업이익 3조 7,536억원으로 시장 예상에 근접했습니다. - 전기 판매량은 감소했지만, 산업용 전기요금 인상 효과로 매출이 전년 대비 4.7% 증가했습니다. - 원전 가동률 상승이 주요 실적 개선 요인으로 작용했으며, 원자재 가격 하락이 비용 절감에 기여했습니다. - 2025년 기준 한국전력의 PER은 2.2배, PBR은 0.4배로 저평가 상태입니다. - 향후 실적과 펀더멘털 개선에 주목하며, 목표주가 30,000원과 매수 의견을 유지합니다. - 배당 수익률은 5.8%로 전망되며, 투자 매력이 높아지는 시점입니다. (출처 : 한화투자증권/대신증권/미래에셋증권) 📊 주요지표 부채비율 : 496% 유보율 : 703% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2025.1Q 246,305억/ 39,058억/ 25,131억(E) 2024.4Q 235,291억/ 24,190억/ 10,320억 2024.3Q 261,034억/ 33,961억/ 18,796억 2024.2Q 204,737억/ 12,503억/ 1,144억 2024.1Q 232,927억/ 12,993억/ 12,993억 📊 당일 기관수급 요약 📌 기관합계 : +272억 - 연기금 : +107억 - 금융투자 : +67억 - 투신 : +59억 - 사모 : +23억 - 보험 : +14억 - 은행 : +0억 - 기타금융 : 0억 📌 외국인 : +99억  ✅ LIG넥스원(+3.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 591억 시가총액 : 9.4조 - 현재가 : 427,000원 📊 최근 애널리스트 리포트 요약 📌 국내 이익률 서프라이즈! LIG넥스원의 장기 성장 잠재력 - LIG넥스원이 1분기 매출액 9,076억원, 영업이익 1,136억원으로 시장 예상치를 상회했습니다. - 국내 사업 수익성이 개선되면서 영업이익률 12.5%를 기록, 전년 대비 69.6% 증가했어요. - 특히 중동향 천궁-2 수출 증가로 글로벌 점유율 확대 가능성이 높아지고 있습니다. - 1회성 요인과 환율 효과로 인한 수익성 개선이 있지만, 장기 지속은 어려울 수 있습니다. - 수출 비중은 점차 상승 추세이며, 향후 성장이 기대되는 부분입니다. - 2026년 목표주가는 14,557원에 타깃 PER 30배로 설정되어 매수 매력도가 높아요. (출처 : iM증권/키움증권/DS투자증권/미래에셋증권) 📊 주요지표 부채비율 : 395% 유보율 : 953% PBR : 3.97배 📊 최근실적(매출/영업익/순익) 2025.1Q 8,017억/ 640억/ 552억(E) 2024.4Q 11,678억/ 617억/ 697억 2024.3Q 7,403억/ 519억/ 407억 2024.2Q 6,047억/ 491억/ 457억 2024.1Q 7,635억/ 670억/ 670억 📊 당일 기관수급 요약 📌 기관합계 : -9억 - 연기금 : +4억 - 사모 : +2억 - 보험 : +0억 - 은행 : +0억 - 기타금융 : 0억 - 투신 : -1억 - 금융투자 : -16억 📌 외국인 : +138억  ✅ 두산(+6.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 728억 시가총액 : 7.3조 - 현재가 : 439,000원 📊 최근 애널리스트 리포트 요약 📌 두산 전자BG, 새로운 도약과 주주환원의 시대 - 두산 전자BG 부문의 실적이 2025년 1분기에 깜짝 실적을 기록해 목표주가가 상승했습니다. - 2025년 전자BG 매출 추정치가 1조 6,755억원으로, 이전 대비 30.7% 증가하며, EBITDA는 119.2% 상승할 것으로 보입니다. - N사향 네트워크보드용 CCL 매출 증가와 다양한 제품 공급 추진으로 향후 3년간 급격한 성장과 수익성 개선이 기대됩니다. - 25년 전자BG의 순이익 전망치는 3,510억원으로 상향되었으며, 주가는 50만원으로 조정되었습니다. - 최근 주가 하락에도 불구하고, 전자BG 매출 증가로 시장의 우려는 과도한 것으로 평가됩니다. - 두산은 24년 4분기 매출액이 3,360억원으로 예상치를 초과하며, 주주환원 강화 계획을 발표했습니다. (출처 : iM증권/대신증권/DS투자증권) 📊 주요지표 부채비율 : 153% 유보율 : 1,492% PBR : 3.07배 📊 최근실적(매출/영업익/순익) 2025.1Q 44,290억/ 3,526억/ 2,410억(E) 2024.4Q 51,998억/ 2,089억/ -451억 2024.3Q 38,785억/ 1,102억/ -949억 2024.2Q 45,922억/ 3,367억/ 2,163억 2024.1Q 44,623억/ 3,479억/ 3,479억 📊 당일 기관수급 요약 📌 기관합계 : -41억 - 연기금 : +18억 - 사모 : +12억 - 투신 : +6억 - 보험 : +2억 - 기타금융 : +2억 - 은행 : +0억 - 금융투자 : -84억 📌 외국인 : +83억  ✅ 현대건설(+11.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,759억 시가총액 : 6.0조 - 현재가 : 54,200원 📊 최근 애널리스트 리포트 요약 📌 1위의 저력: 현대건설 1Q25 실적과 미래 전망 - 현대건설의 1분기 매출액은 7.5조 원으로 12.8% 감소했지만, 영업이익은 시장 예상치를 12% 상회했습니다. - 기타부문과 현대엔지니어링의 이익 덕분에 실적이 개선되었으며, 주택 마진도 연말까지 개선될 전망입니다. - 현대건설은 9.4조 원의 신규 수주를 기록하며 연간 목표의 30%를 달성했습니다. - 원전 사업에서는 미국, 불가리아, 슬로베니아 등에서 다양한 프로젝트를 진행 중입니다. - 투자의견은 'Buy'로 유지되며, 목표주가는 5만 2천 원으로 상향 조정되었습니다. - 수익성 개선과 포트폴리오 다각화가 현대건설의 미래 성장 가능성을 높이고 있습니다. (출처 : 한화투자증권/키움증권/하나증권) 📊 주요지표 부채비율 : 179% 유보율 : 1,285% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.1Q 74,013억/ 1,922억/ 1,595억(E) 2024.4Q 72,469억/ -17,759억/ -11,608억 2024.3Q 82,569억/ 1,143억/ 401억 2024.2Q 86,212억/ 1,473억/ 1,461억 2024.1Q 85,453억/ 2,509억/ 2,509억 📊 당일 기관수급 요약 📌 기관합계 : +256억 - 연기금 : +94억 - 금융투자 : +53억 - 투신 : +49억 - 사모 : +43억 - 보험 : +14억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : +450억  ✅ 펩트론(+5.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 407억 시가총액 : 5.1조 - 현재가 : 220,000원 📊 주요지표 부채비율 : 11% 유보율 : 1,186% PBR : 15.58배 📊 최근실적(매출/영업익/순익) 2024.4Q 15억/ -35억/ -50억 2024.3Q 6억/ -47억/ -48억 2024.2Q 5억/ -43억/ -82억 2024.1Q 5억/ -40억/ -40억 📊 당일 기관수급 요약 📌 기관합계 : -81억 - 금융투자 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -9억 - 투신 : -16억 - 사모 : -56억 📌 외국인 : +47억  ✅ 에스엠(+4.4%) ❗️ 52주 신고가 다시 돌파 거래대금 : 352억 시가총액 : 3.0조 - 현재가 : 132,400원 📊 최근 애널리스트 리포트 요약 📌 신인 성장과 함께하는 실적 폭발, 목표주가 상향! - 동사는 1분기 매출 2,314억원과 영업이익 326억원으로 시장 기대치를 크게 상회하는 실적을 기록했습니다. - 하츠투하츠와 NCT WISH의 가파른 성장세 덕분에 신인 그룹의 흥행이 주목받고 있습니다. - 2분기에는 디어유 연결 효과와 2차 판권 매출 확대로 이익률 개선이 기대됩니다. - 중국 팬덤 비중이 높은 IP를 통해 한한령 해제 시 강력한 수혜가 예상됩니다. - 향후 목표주가는 2026년 EPS 6,025원을 기반으로 160,000원으로 상향 조정되었습니다. - 공연 매출과 MD 매출의 안정적 성장도 긍정적인 요소로 작용하고 있습니다. (출처 : 유안타증권/유진투자증권/대신증권) 📊 주요지표 부채비율 : 51% 유보율 : 7,327% PBR : 2.71배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,923억/ 383억/ 293억(E) 2025.1Q 2,314억/ 326억/ 2,527억 2024.4Q 2,736억/ 337억/ -237억 2024.3Q 2,422억/ 133억/ 37억 2024.2Q 2,539억/ 247억/ 247억 📊 당일 기관수급 요약 📌 기관합계 : +103억 - 사모 : +62억 - 투신 : +22억 - 연기금 : +15억 - 금융투자 : +4억 - 은행 : +0억 - 보험 : -1억 - 기타금융 : -1억 📌 외국인 : -73억  ✅ DL이앤씨(+9.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 333억 시가총액 : 1.9조 - 현재가 : 48,200원 📊 최근 애널리스트 리포트 요약 📌 DL이앤씨, 원가 정상화로 이익 턴어라운드 가시화 - DL이앤씨 1분기 매출액은 1.8조 원(-4.4% YoY), 영업이익은 810억 원(+33% YoY)을 기록하며 시장 예상에 부합했습니다. - 주택 부문 원가율이 개선되며 마진 흐름이 안정화되었고, DL건설의 영업이익도 전년 대비 두 배 가까이 증가했습니다. - 다만, 해외법인 환차손 215억 원 반영으로 세전이익은 예상치를 밑돌았습니다. - 올해 영업이익 가이던스는 5,200억 원으로 턴어라운드를 예고하며, 주가는 중장기 성장의 발판 마련 여부가 중요할 전망입니다. - 목표주가는 53,000원으로 상향 조정되었으며, 플랜트 부문 수주가 주가 상승의 중요한 동력이 될 것입니다. (출처 : 유안타증권/한화투자증권/삼성증권/IBK투자증권/iM증권) 📊 주요지표 부채비율 : 100% 유보율 : 2,140% PBR : 0.28배 📊 최근실적(매출/영업익/순익) 2025.1Q 18,381억/ 856억/ 714억(E) 2024.4Q 24,388억/ 941억/ 1,173억 2024.3Q 19,189억/ 833억/ 453억 2024.2Q 20,702억/ 326억/ 406억 2024.1Q 18,905억/ 609억/ 609억 📊 당일 기관수급 요약 📌 기관합계 : +84억 - 연기금 : +67억 - 사모 : +8억 - 투신 : +5억 - 보험 : +4억 - 은행 : +0억 - 기타금융 : 0억 - 금융투자 : -2억 📌 외국인 : +11억  ✅ 젬백스(+7.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 199억 시가총액 : 1.9조 - 현재가 : 44,800원 📊 주요지표 부채비율 : 419% 유보율 : 44% PBR : 20.25배 📊 최근실적(매출/영업익/순익) 2024.4Q 183억/ -82억/ -467억 2024.3Q 127억/ -89억/ -82억 2024.2Q 170억/ -31억/ 22억 2024.1Q 147억/ -182억/ -182억 📊 당일 기관수급 요약 📌 기관합계 : +8억 - 연기금 : +6억 - 보험 : +1억 - 투신 : +0억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : +34억  ✅ 영원무역홀딩스(+4.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 26억 시가총액 : 1.6조 - 현재가 : 114,700원 📊 주요지표 부채비율 : 31% 유보율 : 36,841% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2024.4Q 12,985억/ 872억/ 927억 2024.3Q 10,758억/ 1,161억/ 594억 2024.2Q 10,395억/ 1,959억/ 2,177억 2024.1Q 8,924억/ 1,179억/ 1,179억 📊 당일 기관수급 요약 📌 기관합계 : -8억 - 투신 : +1억 - 연기금 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 금융투자 : -1억 - 사모 : -3억 - 보험 : -4억 📌 외국인 : +6억  ✅ 디어유(+6.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 270억 시가총액 : 1.3조 - 현재가 : 53,200원 📊 최근 애널리스트 리포트 요약 📌 전환점을 맞이한 엔터테인먼트 시장, 저평가된 기회인가? - 1분기 실적은 매출 175억원, 영업이익 55억원으로 예상보다 저조했지만, 군입대 아티스트 영향 최소화가 돋보였다. - 일본 서비스 'Bubble for Japan'은 지속 성장 중이며, 구독자 수가 전 분기 대비 37.5% 증가했다. - 국내 구독자 수는 하락세였으나, 2분기부터 신규 아티스트 입점으로 반등이 기대된다. - QQ뮤직과 TME의 협업은 2분기부터 본격화되며, 이로 인해 목표 주가는 67,000원으로 상향 조정되었다. - 일본 자회사의 실적 기여도는 점차 확대될 것으로 보이며, 중국 매출도 실적 추정에 반영되었다. (출처 : 미래에셋증권/삼성증권/DS투자증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 14% 유보율 : 1,448% PBR : 4.75배 📊 최근실적(매출/영업익/순익) 2025.2Q 215억/ 81억/ 81억(E) 2025.1Q 175억/ 55억/ 52억 2024.4Q 178억/ 49억/ 55억 2024.3Q 177억/ 63억/ 31억 2024.2Q 191억/ 71억/ 71억 📊 당일 기관수급 요약 📌 기관합계 : +67억 - 금융투자 : +21억 - 투신 : +19억 - 사모 : +16억 - 연기금 : +8억 - 은행 : +1억 - 보험 : +0억 - 기타금융 : 0억 📌 외국인 : -27억  ✅ 엠앤씨솔루션(+5.8%) ❗️ 103일 신고가 돌파 이어감 거래대금 : 60억 시가총액 : 1.1조 - 현재가 : 118,500원 📊 최근 애널리스트 리포트 요약 📌 글로벌 방산 수출의 선두주자, 엠앤씨솔루션의 실적 비상 - 2024년 EU 방위비 지출이 3,260억 유로로 증가하며, NATO 회원국의 무기 수입도 두 배 이상 늘었습니다. - 유럽은 자주국방 강화 계획을 세우며, 한국은 SAFE 계획에 따라 혜택을 받을 것으로 보입니다. - 중동의 국방비 지출 증가로 지정학적 변화가 예상되며, 한국 방산업체의 수출이 본격화될 전망입니다. - 엠앤씨솔루션은 지상, 유도, 해상·항공 등 방산 부품을 생산하며 매출 비중이 지상 50%, 유도 33% 등으로 구성됩니다. - 2024년 엠앤씨솔루션의 수출 비중이 52.6%로 증가하며, 영업이익률도 12.2%로 개선될 것으로 기대됩니다. - 동사는 과거 두산의 방산 부품 부문에서 분할되어 설립된 전문 기업으로, 방산 및 우주항공 분야에 집중하고 있습니다. (출처 : iM증권/한화투자증권) 📊 주요지표 부채비율 : 152% 유보율 : 17,249% PBR : 4.52배 📊 최근실적(매출/영업익/순익) 2025.1Q 751억/ 95억/ 79억 2024.4Q 943억/ 179억/ 136억 2024.3Q 628억/ 67억/ 55억 2020.4Q 757억/ 22억/ 22억 📊 당일 기관수급 요약 📌 기관합계 : +19억 - 연기금 : +7억 - 사모 : +5억 - 투신 : +4억 - 금융투자 : +0억 - 보험 : +0억 - 은행 : +0억 - 기타금융 : 0억 📌 외국인 : -13억  ✅ SNT에너지(+18.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 293억 시가총액 : 9,679억 - 현재가 : 46,800원 📊 최근 애널리스트 리포트 요약 📌 트럼프 2.0 시대의 LNG 르네상스: 에어쿨러 수요 급증과 동사의 북미 시장 수혜 - 트럼프 2.0 시대의 에너지 정책이 환경 규제 완화를 통해 LNG 수출을 확대할 계획입니다. - 2024년 동사의 에어쿨러 매출은 전체 매출의 81.4%를 차지할 만큼 중요합니다. - 에어쿨러는 LNG의 예비냉각 과정에서 필수적인 장비로, 북미 매출의 60% 이상이 LNG에서 발생합니다. - 2025년까지 여러 LNG 프로젝트가 본격 투자 집행 단계에 들어설 것으로 예상됩니다. - 동사의 주요 경쟁사로는 Kelvion과 Hudson Products가 있습니다. (출처 : iM증권/대신증권) 📊 주요지표 부채비율 : 71% 유보율 : 3,005% PBR : 2.0배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,004억/ 100억/ 121억(E) 2025.1Q 1,153억/ 129억/ 84억 2024.4Q 957억/ 90억/ 203억 2024.3Q 697억/ 52억/ -23억 2024.2Q 673억/ 50억/ 50억 📊 당일 기관수급 요약 📌 기관합계 : -10억 - 사모 : +6억 - 금융투자 : +3억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : -1억 - 투신 : -2억 - 연기금 : -16억 📌 외국인 : +111억  ✅ 케이카(+4.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 27억 시가총액 : 7,184억 - 현재가 : 14,910원 📊 주요지표 부채비율 : 147% 유보율 : 811% PBR : 2.79배 📊 최근실적(매출/영업익/순익) 2025.2Q 6,091억/ 191억/ 126억(E) 2025.1Q 6,047억/ 215억/ 144억 2024.4Q 5,284억/ 153억/ 93억 2024.3Q 5,797억/ 171억/ 110억 2024.2Q 5,890억/ 181억/ 181억 📊 당일 기관수급 요약 📌 기관합계 : +8억 - 투신 : +6억 - 금융투자 : +2억 - 연기금 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : -1억 📌 외국인 : -3억  ✅ SNT홀딩스(+3.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 14억 시가총액 : 7,035억 - 현재가 : 43,150원 📊 주요지표 부채비율 : 37% 유보율 : 14,960% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2025.1Q 4,666억/ 531억/ 462억 2024.4Q 5,585억/ 627억/ 711억 2024.3Q 4,364억/ 447억/ 457억 2024.2Q 4,395억/ 875억/ 875억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 연기금 : +2억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 은행 : 0억 📌 외국인 : -1억  ✅ 현대홈쇼핑(+2.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 16억 시가총액 : 6,528억 - 현재가 : 54,400원 📊 최근 애널리스트 리포트 요약 📌 홈쇼핑의 부진한 성적, 그러나 고마진 상품이 살린다 - 현대홈쇼핑의 1분기 실적은 부진했으나, 고마진 상품군 덕분에 본업에서 영업이익이 23.8% 증가했습니다. - 총 취급고는 1조 5,399억 원으로 전년 대비 3.6% 감소했으며, 영업이익은 481억 원으로 18.6% 줄었습니다. - 홈쇼핑 사업은 저마진 상품군 축소와 뷰티/패션 증가로 이익률을 개선했지만, 의류 자회사와 건자재 자회사의 부진이 전체 실적에 부정적 영향을 미쳤습니다. - 현대L&C의 매출과 영업이익은 각각 4.4%와 80% 감소했으며, 한섬의 영업이익도 33% 줄었습니다. - 송출수수료 증가세가 멈추면서 판관비가 1.5% 감소한 점은 긍정적 요소로 작용했습니다. (출처 : IBK투자증권/한화투자증권) 📊 주요지표 부채비율 : 34% 유보율 : 3,628% PBR : 0.24배 📊 최근실적(매출/영업익/순익) 2025.1Q 9,616억/ 583억/ -(E) 2024.4Q 10,049억/ 204억/ -2억 2024.3Q 8,995억/ 182억/ 266억 2024.2Q 9,527억/ 333억/ 281억 2024.1Q 9,964억/ 582억/ 582억 📊 당일 기관수급 요약 📌 기관합계 : +7억 - 투신 : +4억 - 연기금 : +3억 - 은행 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 기타금융 : 0억 - 보험 : 0억 📌 외국인 : +2억  ✅ 아세아(+5.2%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 6억 시가총액 : 5,919억 - 현재가 : 284,000원 📊 주요지표 부채비율 : 64% 유보율 : 15,288% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2025.1Q 4,331억/ 256억/ 150억 2024.4Q 5,161억/ 197억/ 60억 2024.3Q 4,732억/ 369억/ 241억 2024.2Q 5,357억/ 669억/ 669억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 사모 : 0억 📌 외국인 : +2억  ✅ 인카금융서비스(+4.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 25억 시가총액 : 4,953억 - 현재가 : 9,640원 📊 주요지표 부채비율 : 380% 유보율 : 2,982% PBR : 1.84배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,104억/ 216억/ -(E) 2024.4Q 2,007억/ 184억/ 137억 2024.3Q 2,351억/ 284억/ 208억 2024.2Q 2,104억/ 210억/ 148억 2024.1Q 1,860억/ 184억/ 184억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 투신 : +1억 - 사모 : +0억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +7억  ✅ 삼천리(+8.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 60억 시가총액 : 4,769억 - 현재가 : 117,600원 📊 주요지표 부채비율 : 158% 유보율 : 8,246% PBR : 0.18배 📊 최근실적(매출/영업익/순익) 2025.1Q 18,141억/ 969억/ 896억 2024.4Q 14,172억/ -218억/ -80억 2024.3Q 9,569억/ 309억/ 254억 2024.2Q 9,908억/ 171억/ 171억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 투신 : +0억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 연기금 : -1억 📌 외국인 : +17억  ✅ 풍산홀딩스(+4.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 27억 시가총액 : 4,614억 - 현재가 : 32,000원 📊 주요지표 부채비율 : 18% 유보율 : 1,212% PBR : 0.33배 📊 최근실적(매출/영업익/순익) 2024.4Q 1,215억/ 164억/ 178억 2024.3Q 1,095억/ 239억/ 218억 2024.2Q 1,261억/ 490억/ 461억 2024.1Q 922억/ 154억/ 154억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 투신 : +1억 - 연기금 : +1억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : +5억  ✅ 감성코퍼레이션(+15.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 394억 시가총액 : 4,493억 - 현재가 : 4,910원 📊 최근 애널리스트 리포트 요약 📌 성장 가속 페달: '스노우피크 어패럴'의 힘 - 동사는 1분기에 매출 467억 원을 기록하며 전년 대비 약 25.5% 성장했습니다. - 영업이익은 68억 원으로, 전년 대비 48.2% 증가해 눈에 띄는 성과를 보였습니다. - '스노우피크 어패럴' 브랜드가 매출 성장을 주도하며 전년 대비 30.3% 성장했습니다. - 영업이익률은 판관비의 효율적 집행 덕에 2.3%포인트 개선되었습니다. - 향후에도 브랜드의 지속적인 성장과 효율적 경영이 기대되는 상황입니다. (출처 : SK증권) 📊 주요지표 부채비율 : 34% 유보율 : 195% PBR : 3.05배 📊 최근실적(매출/영업익/순익) 2025.2Q 553억/ 114억/ -(E) 2025.1Q 467억/ 68억/ 57억 2024.4Q 901억/ 163억/ 132억 2024.3Q 431억/ 51억/ 40억 2024.2Q 501억/ 100억/ 100억 📊 당일 기관수급 요약 📌 기관합계 : +84억 - 사모 : +43억 - 투신 : +19억 - 연기금 : +14억 - 보험 : +4억 - 금융투자 : +2억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : +45억  ✅ 큐리언트(+9.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 46억 시가총액 : 4,310억 - 현재가 : 12,780원 📊 주요지표 부채비율 : 8% 유보율 : 26% PBR : 5.5배 📊 최근실적(매출/영업익/순익) 2025.1Q 19억/ -67억/ -62억 2024.4Q 28억/ -78억/ -59억 2024.3Q 23억/ -60억/ -56억 2024.2Q 20억/ -79억/ -79억 📊 당일 기관수급 요약 📌 기관합계 : -7억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : -1억 - 사모 : -1억 - 기타금융 : -4억 📌 외국인 : +8억  ✅ 서희건설(+2.2%) ❗️ 52주 신고가 돌파 거래대금 : 15억 시가총액 : 4,033억 - 현재가 : 1,755원 📊 주요지표 부채비율 : 56% 유보율 : 813% PBR : 0.28배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,870억/ 509억/ 166억 2024.4Q 3,599억/ 635억/ 367억 2024.3Q 3,414억/ 598억/ 326억 2024.2Q 4,076억/ 637억/ 637억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +1억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : +1억  ✅ 노머스(+7.5%) ❗️ 127일 신고가 돌파 이어감 거래대금 : 93억 시가총액 : 3,605억 - 현재가 : 33,150원 📊 최근 애널리스트 리포트 요약 📌 노머스, 글로벌 엔터테크로의 도약: 고성장과 새 도전 - 노머스는 해외 공연 기획, 커머스, 커뮤니티 플랫폼 등 다양한 엔터 사업을 영위하는 기업입니다. - 2024년 모든 사업부가 고성장을 기록했으며, 2025년에도 유사한 흐름이 예상됩니다. - 중소형 IP를 IT 플랫폼으로 성장시키는 모델을 기반으로, 대형 아티스트와도 협력 범위를 확대 중입니다. - 2024년 매출은 689억 원으로 전년 대비 62.9% 증가했으며, 영업이익은 흑자로 전환했습니다. - 일회성 비용으로 수익성이 다소 저조했지만, 매출의 큰 폭 성장이 기대를 모으고 있습니다. - 향후 전 사업부의 매출 고성장으로 인해 더 큰 플레이어로 성장할 가능성이 높습니다. (출처 : SK증권/DS투자증권) 📊 주요지표 부채비율 : 15% 유보율 : 1,548% PBR : 3.16배 📊 최근실적(매출/영업익/순익) 2025.1Q 191억/ 46억/ 48억 📊 당일 기관수급 요약 📌 기관합계 : -3억 - 연기금 : +2억 - 보험 : +0억 - 기타금융 : 0억 - 은행 : 0억 - 금융투자 : 0억 - 투신 : -1억 - 사모 : -4억 📌 외국인 : +22억  ✅ 슈프리마(+5.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 39억 시가총액 : 2,671억 - 현재가 : 36,800원 📊 최근 애널리스트 리포트 요약 📌 1Q25 리뷰: 호실적 발표와 주가 상승의 가능성, 슈프리마의 비수기 없는 성장 - 2024년 2분기부터 두자릿수 매출 성장을 기록했으나, 주가는 연초 대비 32% 상승에 그쳤습니다. - 2025년 1분기 어닝서프라이즈로 주가 리레이팅이 기대되며, 북미 관세 영향은 7~8%에 불과합니다. - 슈프리마는 통합보안 시스템과 바이오인식 솔루션을 중심으로 성장, AI와 VMS 기술을 결합해 시장을 확대 중입니다. - 인도와 중동 중심의 해외 수출 및 국내 대형 SI 프로젝트 수주로 2024년 매출 1,082억원, 영업이익 233억원을 기록했습니다. - AI 기반 영상관제 플랫폼과 슈프리마에이아이와의 시너지가 주목받고 있으며, 글로벌 시장 확대가 예상됩니다. - 현재의 낮은 PER 6.5배는 저평가 국면으로, 향후 성장과 이익 개선이 기대됩니다. (출처 : 키움증권/유진투자증권/유안타증권/신한투자증권) 📊 주요지표 부채비율 : 9% 유보율 : 6,646% PBR : 0.71배 📊 최근실적(매출/영업익/순익) 2024.4Q 345억/ 86억/ 132억 2024.3Q 251억/ 57억/ 41억 2024.2Q 281억/ 67억/ 88억 2024.1Q 205억/ 22억/ 22억 📊 당일 기관수급 요약 📌 기관합계 : +11억 - 사모 : +9억 - 금융투자 : +1억 - 투신 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -9억  ✅ 선진(+11.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 65억 시가총액 : 2,219억 - 현재가 : 9,330원 📊 주요지표 부채비율 : 161% 유보율 : 3,996% PBR : 0.26배 📊 최근실적(매출/영업익/순익) 2025.1Q 4,562억/ 562억/ 456억 2024.4Q 4,364억/ 317억/ -340억 2024.3Q 4,000억/ 236억/ 363억 2024.2Q 4,147억/ 354억/ 354억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 연기금 : +1억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : +7억  ✅ 금화피에스시(+10.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 76억 시가총액 : 1,878억 - 현재가 : 31,300원 📊 주요지표 부채비율 : 27% 유보율 : 11,867% PBR : 0.42배 📊 최근실적(매출/영업익/순익) 2025.1Q 870억/ 62억/ 40억 2024.4Q 984억/ 25억/ 80억 2024.3Q 656억/ 29억/ 29억 2024.2Q 1,094억/ 254억/ 254억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 기타금융 : 0억 - 투신 : 0억 📌 외국인 : +3억  ✅ 사조동아원(+0.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 134억 시가총액 : 1,698억 - 현재가 : 1,203원 📊 최근 애널리스트 리포트 요약 📌 라면 수요 증가의 숨은 강자, 사조동아원의 매력 - 사조동아원은 라면 제조사의 생산 확대 덕분에 직접적인 수혜를 받고 있습니다. - 삼양식품과 농심의 공장 증설로 밀가루 수요가 늘어나고 있으며, 사조동아원의 매출 비중이 30%에 달해 큰 이익을 기대할 수 있습니다. - 2024년 사조동아원의 제분 가동률은 77%로 전년보다 7%p 상승해 생산 여력이 충분합니다. - 밀가루 외부 조달에 의존하는 삼양식품은 사조동아원의 주요 고객으로서 큰 비중을 차지합니다. - 이러한 상황은 2025년에도 판매량 증가와 수익성 개선으로 이어질 전망입니다. (출처 : 유안타증권) 📊 주요지표 부채비율 : 68% 유보율 : 287% PBR : 0.5배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,659억/ 125억/ -(E) 2024.4Q 1,621억/ 94억/ -20억 2024.3Q 1,741억/ 123억/ 78억 2024.2Q 1,773억/ 137억/ 91억 2024.1Q 1,647억/ 147억/ 147억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 연기금 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : +4억  ✅ 대한화섬(+1.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1억 시가총액 : 1,639억 - 현재가 : 123,400원 📊 주요지표 부채비율 : 19% 유보율 : 7,889% PBR : 0.17배 📊 최근실적(매출/영업익/순익) 2025.1Q 287억/ -2억/ 78억 2024.4Q 291억/ -18억/ -22억 2024.3Q 276억/ -16억/ -55억 2024.2Q 330억/ 13억/ 13억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 연기금 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : 0억  ✅ 웅진(+10.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 215억 시가총액 : 1,615억 - 현재가 : 2,020원 📊 주요지표 부채비율 : 414% 유보율 : 45% PBR : 0.91배 📊 최근실적(매출/영업익/순익) 2024.4Q 2,551억/ 55억/ -97억 2024.3Q 2,491억/ 117억/ 69억 2024.2Q 2,575억/ 136억/ 47억 2024.1Q 2,464억/ 3억/ 3억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 투신 : +1억 - 사모 : +0억 - 금융투자 : +0억 - 연기금 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +11억  ✅ 위더스제약(+14.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,708억 시가총액 : 1,256억 - 현재가 : 9,510원 📊 주요지표 부채비율 : 39% 유보율 : 3,465% PBR : 0.82배 📊 최근실적(매출/영업익/순익) 2025.1Q 258억/ 21억/ 16억 2024.4Q 228억/ 6억/ 12억 2024.3Q 276억/ 20억/ 19억 2024.2Q 263억/ 2억/ 2억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : 0억 📌 외국인 : -2억  ✅ KCC건설(+1.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1억 시가총액 : 1,056억 - 현재가 : 4,935원 📊 주요지표 부채비율 : 190% 유보율 : 336% PBR : 0.16배 📊 최근실적(매출/영업익/순익) 2024.4Q 5,448억/ 180억/ 19억 2024.3Q 3,998억/ 260억/ 119억 2024.2Q 4,480억/ 30억/ 11억 2024.1Q 4,345억/ 175억/ 175억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 한신공영(+4.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 5억 시가총액 : 930억 - 현재가 : 8,040원 📊 주요지표 부채비율 : 196% 유보율 : 1,091% PBR : 0.1배 📊 최근실적(매출/영업익/순익) 2024.4Q 4,808억/ -27억/ -12억 2024.3Q 3,702억/ 256억/ 13억 2024.2Q 3,501억/ 58억/ 137억 2024.1Q 2,893억/ 85억/ 85억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +1억  ✅ 세종텔레콤(+6.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 6억 시가총액 : 861억 - 현재가 : 4,305원 📊 주요지표 부채비율 : 107% 유보율 : 100% PBR : 0.17배 📊 최근실적(매출/영업익/순익) 2025.1Q 771억/ -23억/ -4억 2024.4Q 937억/ -7억/ -185억 2024.3Q 908억/ -1억/ -203억 2024.2Q 957억/ -57억/ -57억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|