| 제목 | 52주 신고가 돌파종목(2025년 06월 13일) |

|---|---|

| 작성일 | 2025-06-13 16:16:33 |

|

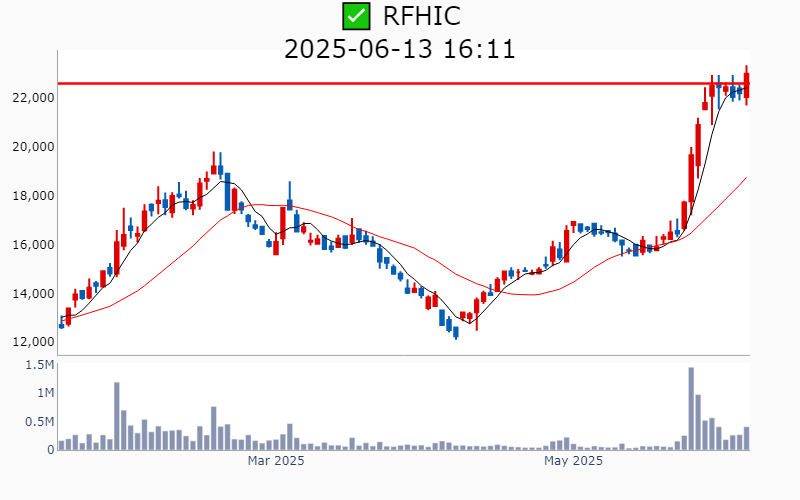

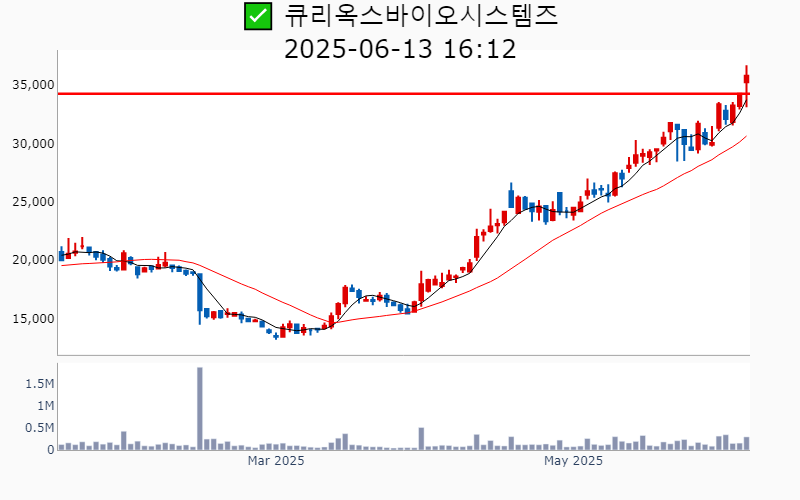

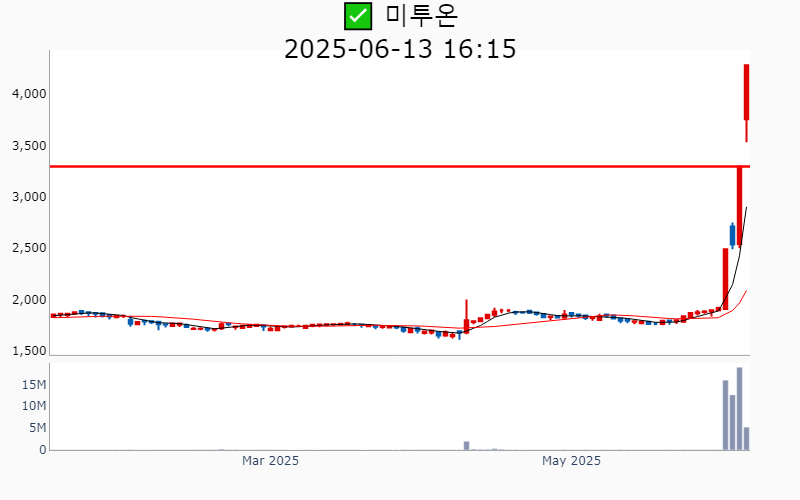

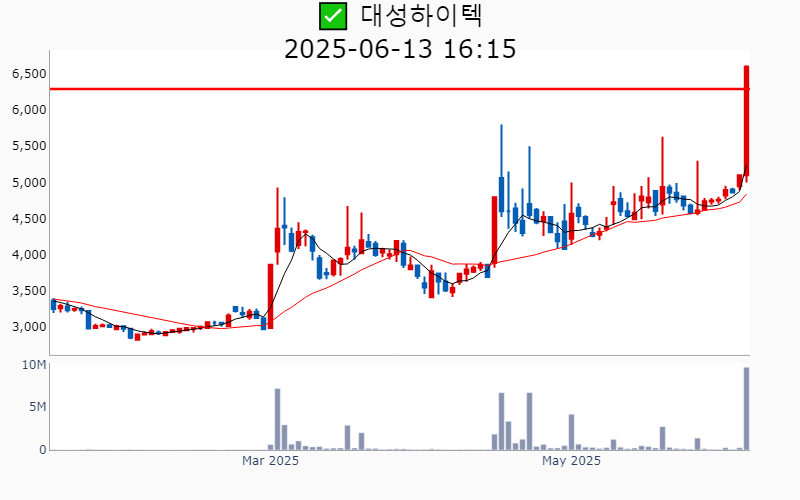

- 2025년 6월 13일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ HMM(+5.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 2,469억 시가총액 : 24.8조 - 현재가 : 24,200원 📊 최근 애널리스트 리포트 요약 📌 컨테이너 운임 상승과 HMM의 긍정적 전망, 그러나 보수적 접근 필요 - 최근 Spot 컨테이너 운임 상승으로 HMM의 목표 주가가 상향 조정되었습니다. - 2025년까지의 운임 전망이 긍정적이며, 자사주 매입 계획이 주가를 뒷받침할 것입니다. - 1분기 매출액은 전년 대비 22.5% 증가, 영업이익은 50.8% 증가했습니다. - 향후 업황은 미·중 관세 협상과 글로벌 선사의 전략 변화에 따라 변동될 수 있습니다. - 그러나 2025~26년 공급 우위가 예상되어 보수적인 접근이 필요합니다. (출처 : 대신증권/하나증권) 📊 주요지표 부채비율 : 22% 유보율 : 423% PBR : 0.62배 📊 최근실적(매출/영업익/순익) 2025.2Q 24,951억/ 3,548억/ 3,800억(E) 2025.1Q 28,547억/ 6,139억/ 7,397억 2024.4Q 31,549억/ 10,001억/ 8,978억 2024.3Q 35,520억/ 14,614억/ 17,385억 2024.2Q 26,634억/ 6,444억/ 6,444억 📊 당일 기관수급 요약 📌 기관합계 : +201억 - 연기금 : +136억 - 투신 : +56억 - 보험 : +14억 - 사모 : +8억 - 기타금융 : +0억 - 은행 : 0억 - 금융투자 : -13억 📌 외국인 : -651억  ✅ 현대로템(+4.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 3,926억 시가총액 : 20.4조 - 현재가 : 186,800원 📊 최근 애널리스트 리포트 요약 📌 수출 신화의 주인공 K2 전차, 새로운 시장을 향해 전진 - K2 전차 수출이 현대로템의 실적 성장을 견인하며, 철도 부문도 흑자 확대를 이루고 있습니다. - 전차는 전장 환경에서 핵심 역할을 하며, 대규모 계약을 통해 성능과 경제성을 확보하고 있습니다. - 지정학적 리스크 확대로 수출 지역이 다변화되며, 빠른 납기 및 성능으로 경쟁력을 높이고 있습니다. - 1분기 매출은 전년 대비 57.3% 증가한 1조 1,761억원, 영업이익은 354% 증가한 2,029억원을 기록했습니다. - 디펜스솔루션 부문 수출 비중은 71.4%로, 반복생산에 따른 영업레버리지 효과가 수익성 개선을 이끌었습니다. - 향후 폴란드 2차 계약 체결 시 매출 공백을 최소화할 것으로 예상되며, 지속적인 성장이 기대됩니다. (출처 : 하나증권/iM증권/키움증권/교보증권/미래에셋증권) 📊 주요지표 부채비율 : 144% 유보율 : 246% PBR : 5.24배 📊 최근실적(매출/영업익/순익) 2025.2Q 13,937억/ 2,308억/ 1,859억(E) 2025.1Q 11,761억/ 2,029억/ 1,571억 2024.4Q 14,408억/ 1,617억/ 1,450억 2024.3Q 10,935억/ 1,374억/ 1,038억 2024.2Q 10,945억/ 1,128억/ 1,128억 📊 당일 기관수급 요약 📌 기관합계 : -338억 - 금융투자 : +37억 - 기타금융 : +18억 - 은행 : 0억 - 보험 : -1억 - 연기금 : -25억 - 사모 : -55억 - 투신 : -311억 📌 외국인 : -45억  ✅ LIG넥스원(+14.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 3,150억 시가총액 : 11.6조 - 현재가 : 526,000원 📊 최근 애널리스트 리포트 요약 📌 놀라운 성장과 수출 확대, 언제나 매수 적기인 LIG넥스원 - LIG넥스원은 2025년 1분기 매출 9,076억원과 영업이익 1,136억원으로 기대치를 크게 초과했습니다. - 국내 방산 사업의 수익성 개선과 중동향 수출 증가가 주 요인으로 작용했습니다. - 타깃 PER 30배와 2026년 EPS 14,557원을 적용한 목표주가를 제시했습니다. - 수출 비중 증가 덕분에 매출 성장이 지속될 것으로 예측됩니다. - 1분기 수주 잔고는 22조 8,830억원으로, 신규 수주 4조 2,147억원을 기록했습니다. - 향후 실적 불확실성은 있지만, 장기적으로 수익성 개선 전망이 긍정적입니다. (출처 : iM증권/키움증권/DS투자증권/미래에셋증권) 📊 주요지표 부채비율 : 421% 유보율 : 982% PBR : 4.35배 📊 최근실적(매출/영업익/순익) 2025.2Q 8,878억/ 838억/ 763억(E) 2025.1Q 9,076억/ 1,136억/ 828억 2024.4Q 11,678억/ 617억/ 697억 2024.3Q 7,403억/ 519억/ 407억 2024.2Q 6,047억/ 491억/ 491억 📊 당일 기관수급 요약 📌 기관합계 : +435억 - 투신 : +366억 - 사모 : +62억 - 금융투자 : +59억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : -12억 - 연기금 : -39억 📌 외국인 : -138억  ✅ 한국항공우주(+8.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 2,721억 시가총액 : 9.5조 - 현재가 : 97,700원 📊 최근 애널리스트 리포트 요약 📌 낭만의 방산주, KF-21과 함께 날아오를 준비 중! - 한국항공우주가 1분기 실적에서 매출 6,993억원, 영업이익 468억원으로 시장 기대치를 밑돌았습니다. - 매출 감소의 주요 요인은 완제기 납품 감소와 경상개발비 증가로 인한 수익성 악화입니다. - 하지만 연간 매출 가이던스에는 변동이 없으며, 주요 납품 일정이 4분기에 집중되어 있어 하반기 실적 개선이 예상됩니다. - 특히 기체부품 사업 부문에서 지속적인 주문으로 실적 회복세가 이어질 전망입니다. - 이라크 기지재건 사업은 99.8% 완료되어 추가 리스크는 적을 것으로 보입니다. (출처 : 하나증권/키움증권/미래에셋증권) 📊 주요지표 부채비율 : 411% 유보율 : 250% PBR : 4.33배 📊 최근실적(매출/영업익/순익) 2025.2Q 9,015억/ 693억/ 487억(E) 2025.1Q 6,993억/ 468억/ 292억 2024.4Q 10,948억/ 421억/ 124억 2024.3Q 9,072억/ 763억/ 679억 2024.2Q 8,918억/ 743억/ 743억 📊 당일 기관수급 요약 📌 기관합계 : +312억 - 투신 : +217억 - 금융투자 : +108억 - 사모 : +4억 - 기타금융 : 0억 - 보험 : 0억 - 은행 : 0억 - 연기금 : -17억 📌 외국인 : +131억  ✅ LG씨엔에스(+8.3%) ❗️ 86일 신고가 신규 돌파 거래대금 : 4,854억 시가총액 : 6.2조 - 현재가 : 63,900원 📊 최근 애널리스트 리포트 요약 📌 클라우드와 AI의 힘: 실적 서프라이즈로 답하다 - 매출액 1조 2,114억원, 영업이익 789억원으로 각각 전년 대비 13.2%, 144.3% 증가했습니다. - 클라우드&AI 사업의 매출이 7,173억원으로 30.1% 증가하며 실적을 주도했습니다. - 반면, 스마트 엔지니어링과 Digital Business Service는 매출이 감소했습니다. - AI와 클라우드 기반 사업 확대로 중장기 성장성에 대한 기대가 커지고 있습니다. - 높은 밸류에이션 매력과 함께 주가 상승 가능성이 높다고 평가됩니다. - 목표주가 68,000원으로, IT서비스 섹터 최선호주로 제시되었습니다. (출처 : 미래에셋증권/유안타증권/신한투자증권) 📊 주요지표 부채비율 : 79% 유보율 : 4,876% PBR : 1.81배 📊 최근실적(매출/영업익/순익) 2025.2Q 15,444억/ 1,303억/ -(E) 2025.1Q 12,114억/ 789억/ 573억 2024.4Q 20,242억/ 2,001억/ 1,322억 2024.3Q 14,384억/ 1,428억/ 1,179억 2024.2Q 14,496억/ 1,377억/ 1,377억 📊 당일 기관수급 요약 📌 기관합계 : +213억 - 연기금 : +136억 - 투신 : +70억 - 보험 : +24억 - 사모 : +18억 - 은행 : 0억 - 금융투자 : -6억 - 기타금융 : -29억 📌 외국인 : +160억  ✅ 한전기술(+16.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 5,665억 시가총액 : 4.0조 - 현재가 : 104,100원 📊 최근 애널리스트 리포트 요약 📌 한전기술, 체코 원전 본 계약 체결과 중동 수출 확대 기대 - 한전기술의 목표주가는 88,000원으로, 해외 원전 수주 확대가 예상됩니다. - 체코 원전 본 계약이 곧 체결될 것으로 기대되며, 수주 규모는 1조 원대 초중반으로 추정됩니다. - UAE와 사우디아라비아의 원전 수출 가능성이 높아지며, 중동 시장에서의 성장도 주목됩니다. - 혁신형 SMR 기술개발 등으로 올해 영업 마진율이 지속적으로 확대될 전망입니다. - 2025년 기준 PER은 21.5배, PBR은 3.6배로, 향후 성장성에 주목할 필요가 있습니다. (출처 : iM증권/하나증권/IBK투자증권) 📊 주요지표 부채비율 : 49% 유보율 : 7,891% PBR : 3.64배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,208억/ 86억/ 143억(E) 2025.1Q 964억/ 12억/ 659억 2024.4Q 1,926억/ 268억/ 264억 2024.3Q 1,059억/ 57억/ 67억 2024.2Q 1,272억/ 132억/ 132억 📊 당일 기관수급 요약 📌 기관합계 : +300억 - 연기금 : +116억 - 투신 : +70억 - 금융투자 : +46억 - 보험 : +41억 - 사모 : +26억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : -225억  ✅ 풍산(+22.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4,564억 시가총액 : 3.0조 - 현재가 : 107,000원 📊 최근 애널리스트 리포트 요약 📌 방산과 민수가 이끄는 풍산의 2025년 전망 - 2025년 1분기 풍산의 매출액은 1.0조원, 영업이익은 505억원으로 예상됩니다. - 신동 판매량은 소폭 증가하고, 전기동 가격 상승으로 메탈 관련 이익은 100억원 예상됩니다. - 방산 매출은 내수 비중 증가로 영업이익률은 10% 중반에 머물 것으로 보입니다. - 해외 신동 자회사의 수익성은 전기동 가격 상승 덕분에 개선될 전망입니다. - 방산 부문은 내수 확대 이슈로 이익률 하락이 예상되지만, 민수 부문은 호조세를 유지하고 있습니다. (출처 : iM증권/하나증권/유안타증권) 📊 주요지표 부채비율 : 88% 유보율 : 1,395% PBR : 0.78배 📊 최근실적(매출/영업익/순익) 2025.2Q 12,737억/ 1,028억/ 595억(E) 2025.1Q 11,559억/ 697억/ 416억 2024.4Q 12,280억/ 339억/ 403억 2024.3Q 11,292억/ 744억/ 476억 2024.2Q 12,336억/ 1,613억/ 1,613억 📊 당일 기관수급 요약 📌 기관합계 : -46억 - 투신 : +46억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -8억 - 보험 : -16억 - 사모 : -24억 - 연기금 : -44억 📌 외국인 : -213억  ✅ 젬백스(+3.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 282억 시가총액 : 2.9조 - 현재가 : 69,800원 📊 주요지표 부채비율 : 283% 유보율 : 101% PBR : 32.21배 📊 최근실적(매출/영업익/순익) 2025.1Q 124억/ -30억/ -89억 2024.4Q 183억/ -82억/ -467억 2024.3Q 127억/ -89억/ -82억 2024.2Q 170억/ -31억/ -31억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +3억 - 투신 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 - 사모 : -3억 📌 외국인 : -12억  ✅ SNT다이내믹스(+7.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 116억 시가총액 : 1.8조 - 현재가 : 54,700원 📊 최근 애널리스트 리포트 요약 📌 K2 전차와 중동 시장을 정복할 변속기, 수출길 열리다 - 동사의 변속기가 튀르키예 알타이전차에 탑재, 험난한 환경에서도 성능을 입증했습니다. - 2023년, 튀르키예 BMC와 2,671억 원 규모의 수출 계약을 체결하며 중동 시장에 진출합니다. - K2 전차 4차 양산에 동사의 1,500마력급 변속기가 적용, 국내외 수출 가능성 증가합니다. - 1,337억 원 규모의 계약으로 K2 전차 4차 양산을 본격화하며 향후 수주 확장이 기대됩니다. (출처 : iM증권) 📊 주요지표 부채비율 : 39% 유보율 : 905% PBR : 0.87배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,501억/ 177억/ 178억 2024.4Q 1,916억/ 236억/ 188억 2024.3Q 1,637억/ 184억/ 175억 2024.2Q 1,451억/ 574억/ 574억 📊 당일 기관수급 요약 📌 기관합계 : +23억 - 투신 : +22억 - 연기금 : +10억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -1억 - 보험 : -3억 - 사모 : -5억 📌 외국인 : +2억  ✅ HD현대마린엔진(+4.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 522억 시가총액 : 1.6조 - 현재가 : 46,000원 📊 최근 애널리스트 리포트 요약 📌 HD현대의 새로운 성장 엔진: 미포향의 역할과 기회 - HD현대미포가 HD현대중공업의 엔진 생산 부담을 덜고, 중소형 선박 엔진 생산을 전담합니다. - 엔진 생산 가동률은 2025년 90%로 증가 예상, 향후 중국 조선소 수주로 탑라인 성장 가능성 높습니다. - 추가 테스트 베드와 신규 공장 건설 가능성도 있어, HD현대 그룹의 결정만이 남았습니다. - 스위스 Accelleron과의 계약으로 터보차저 국산화, HD현대중공업의 엔진 부품 공급 확대 중입니다. - 2행정 크랭크샤프트 수요 증가로 매출 성장 기대, HD현대마린솔루션과의 시너지로 AM 사업도 주목됩니다. (출처 : SK증권) 📊 주요지표 부채비율 : 60% 유보율 : 568% PBR : 2.75배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,030억/ 123억/ 92억(E) 2025.1Q 830억/ 103억/ 139억 2024.4Q 886억/ 91억/ 502억 2024.3Q 808억/ 88억/ 95억 2024.2Q 851억/ 90억/ 90억 📊 당일 기관수급 요약 📌 기관합계 : +135억 - 투신 : +84억 - 연기금 : +25억 - 사모 : +17억 - 금융투자 : +7억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +65억  ✅ NHN(+12.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 156억 시가총액 : 9,640억 - 현재가 : 28,550원 📊 최근 애널리스트 리포트 요약 📌 NHN, 안정된 수익성 회복과 새로운 성장 동력 확보 - NHN의 1분기 실적은 매출액 6,001억 원과 영업이익 276억 원으로 시장 기대치에 부합했습니다. - 게임 매출은 성수기임에도 미미한 성장세를 보였지만, 결제 부문은 대외 환경을 극복하며 안정적인 매출을 유지했습니다. - 수익성이 낮은 서비스 개편으로 손실 규모가 전분기 대비 33% 감소했습니다. - 기술 매출은 전년 대비 11% 상승하며 성장세를 보였습니다. - 목표주가는 2.4만 원으로 상향 조정되었으며, 투자의견은 'Outperform'을 유지합니다. - 게임 신작의 성과가 필요하며, 공공부문 클라우드의 불확실성도 여전히 존재합니다. (출처 : 교보증권/한화투자증권/키움증권) 📊 주요지표 부채비율 : 74% 유보율 : 8,178% PBR : 0.38배 📊 최근실적(매출/영업익/순익) 2025.2Q 6,255억/ 280억/ 160억(E) 2025.1Q 6,001억/ 276억/ -2억 2024.4Q 6,439억/ 250억/ -821억 2024.3Q 6,084억/ -1,134억/ -1,103억 2024.2Q 5,994억/ 285억/ 285억 📊 당일 기관수급 요약 📌 기관합계 : +47억 - 연기금 : +32억 - 투신 : +18억 - 사모 : +1억 - 기타금융 : +0억 - 은행 : 0억 - 금융투자 : -1억 - 보험 : -3억 📌 외국인 : -1억  ✅ 아난티(+7.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,405억 시가총액 : 9,395억 - 현재가 : 10,600원 📊 주요지표 부채비율 : 129% 유보율 : 4,345% PBR : 0.66배 📊 최근실적(매출/영업익/순익) 2025.1Q 573억/ -32억/ -58억 2024.4Q 703억/ 12억/ -111억 2024.3Q 872억/ 157억/ 109억 2024.2Q 704억/ -59억/ -59억 📊 당일 기관수급 요약 📌 기관합계 : +5억 - 투신 : +7억 - 사모 : +2억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 연기금 : -4억 📌 외국인 : +93억  ✅ 에스앤에스텍(+0.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 165억 시가총액 : 8,548억 - 현재가 : 39,850원 📊 주요지표 부채비율 : 22% 유보율 : 2,270% PBR : 2.57배 📊 최근실적(매출/영업익/순익) 2025.1Q 579억/ 119억/ 119억 2024.4Q 452억/ 40억/ 66억 2024.3Q 466억/ 96억/ 82억 2024.2Q 424억/ 85억/ 85억 📊 당일 기관수급 요약 📌 기관합계 : +77억 - 투신 : +83억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 - 사모 : 0억 - 금융투자 : -6억 📌 외국인 : -35억  ✅ 풍산홀딩스(+8.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 823억 시가총액 : 6,228억 - 현재가 : 43,200원 📊 주요지표 부채비율 : 20% 유보율 : 1,209% PBR : 0.35배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,184억/ 304억/ -(E) 2025.1Q 979억/ 170억/ 164억 2024.4Q 1,215억/ 164억/ 178억 2024.3Q 1,095억/ 239억/ 218억 2024.2Q 1,261억/ 490억/ 490억 📊 당일 기관수급 요약 📌 기관합계 : -17억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 금융투자 : -1억 - 투신 : -4억 - 사모 : -4억 - 연기금 : -6억 📌 외국인 : -45억  ✅ RFHIC(+3.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 92억 시가총액 : 6,091억 - 현재가 : 23,000원 📊 최근 애널리스트 리포트 요약 📌 통신과 방산 모두 상승세! RFHIC, 투자 적기인가? - RFHIC의 목표주가가 28,000원으로 상향되며 통신 부문의 회복과 방산 부문의 성장이 주목받고 있습니다. - 2025년 1분기부터 미국 수출 물량 증가와 함께 긍정적인 실적 전망이 예상됩니다. - 미국의 주파수 경매와 중국산 부품 제재 강화로 RFHIC의 직접적 수혜 가능성이 커지고 있습니다. - 현재 PBR이 역사적으로 낮은 수준임에도 불구하고, 이익 모멘텀이 본격화되며 주가 상승 가능성이 높아지고 있습니다. - 2024년 4분기부터 시작될 실적 호조로 흑자 기조가 이어질 전망이며, 장기 투자 매력도가 높습니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 36% 유보율 : 2,339% PBR : 1.15배 📊 최근실적(매출/영업익/순익) 2025.2Q 355억/ 30억/ -(E) 2025.1Q 319억/ 37억/ 43억 2024.4Q 387억/ 25억/ -55억 2024.3Q 246억/ -11억/ 7억 2024.2Q 261억/ -2억/ -2억 📊 당일 기관수급 요약 📌 기관합계 : +9억 - 투신 : +4억 - 연기금 : +4억 - 은행 : +0억 - 기타금융 : +0억 - 보험 : 0억 - 금융투자 : 0억 - 사모 : 0억 📌 외국인 : +0억  ✅ 큐리옥스바이오시스템즈(+4.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 103억 시가총액 : 5,781억 - 현재가 : 35,800원 📊 주요지표 부채비율 : 48% 유보율 : 351% PBR : 5.46배 📊 최근실적(매출/영업익/순익) 2025.1Q 9억/ -30억/ -36억 2024.4Q 10억/ -36억/ 17억 2024.3Q 10억/ -33억/ -40억 2024.2Q 11억/ -32억/ -32억 📊 당일 기관수급 요약 📌 기관합계 : -14억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : -4억 - 투신 : -9억 📌 외국인 : +7억  ✅ 감성코퍼레이션(+3.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 85억 시가총액 : 5,289억 - 현재가 : 5,780원 📊 최근 애널리스트 리포트 요약 📌 '스노우피크 어패럴', 실적 성장의 견인차 역할! - 동사는 1분기에 매출액 467억 원을 기록하며 전년 대비 25.5% 성장했습니다. - 영업이익은 68억 원으로, 전년 대비 48.2% 증가하며 영업이익률도 14.7%로 개선됐습니다. - '스노우피크 어패럴' 브랜드의 매출이 전년 대비 30.3% 늘어나며 전사 매출 성장에 기여했습니다. - 효율적인 판관비 집행이 영업이익 증가에 긍정적인 영향을 미쳤습니다. - 앞으로의 성장 가능성도 높은 것으로 평가되며 투자 매력도가 증가하고 있습니다. (출처 : SK증권) 📊 주요지표 부채비율 : 34% 유보율 : 195% PBR : 3.05배 📊 최근실적(매출/영업익/순익) 2025.2Q 552억/ 113억/ -(E) 2025.1Q 467억/ 68억/ 57억 2024.4Q 901억/ 163억/ 132억 2024.3Q 431억/ 51억/ 40억 2024.2Q 501억/ 100억/ 100억 📊 당일 기관수급 요약 📌 기관합계 : +14억 - 사모 : +7억 - 연기금 : +5억 - 보험 : +1억 - 은행 : 0억 - 금융투자 : 0억 - 기타금융 : 0억 - 투신 : 0억 📌 외국인 : -12억  ✅ E1(-2.0%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 42억 시가총액 : 5,255억 - 현재가 : 76,600원 📊 최근 애널리스트 리포트 요약 📌 E1: 사업 다각화로 안정적 성장과 배당 확대 기대 - E1의 목표주가는 86,000원으로, 투자의견은 매수를 유지합니다. - 발전 사업을 통해 LPG 수요 둔화로 인한 이익 감소를 만회하며 안정성을 입증했습니다. - 2025년까지 적용되는 15% 배당성향을 고려해 DPS 상향도 기대됩니다. - 2025년 기준 PER 4.2배, PBR 0.3배로 낮은 멀티플이 재평가될 가능성이 큽니다. - 신규 설비 투자는 LNG/LPG 복합 모델로 진행될 가능성이 높으며, 향후 배당정책 변화가 주목됩니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 563% 유보율 : 5,047% PBR : 0.2배 📊 최근실적(매출/영업익/순익) 2025.2Q 31,252억/ 556억/ -(E) 2025.1Q 27,658억/ 1,052억/ 636억 2024.4Q 29,808억/ 11억/ -630억 2024.3Q 27,847억/ 74억/ 174억 2024.2Q 29,697억/ 922억/ 922억 📊 당일 기관수급 요약 📌 기관합계 : -16억 - 금융투자 : +2억 - 은행 : +0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 - 투신 : -18억 📌 외국인 : +14억  ✅ 대아티아이(+9.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 420억 시가총액 : 4,130억 - 현재가 : 5,860원 📊 주요지표 부채비율 : 97% 유보율 : 1,816% PBR : 1.53배 📊 최근실적(매출/영업익/순익) 2025.1Q 395억/ 16억/ 45억 2024.4Q 594억/ 27억/ 56억 2024.3Q 342억/ 17억/ 38억 2024.2Q 295억/ 25억/ 25억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 사모 : +0억 - 투신 : +0억 - 은행 : 0억 - 연기금 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 보험 : 0억 📌 외국인 : +18억  ✅ 한일현대시멘트(+9.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 74억 시가총액 : 3,435억 - 현재가 : 17,770원 📊 주요지표 부채비율 : 119% 유보율 : 331% PBR : 0.64배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,011억/ 109억/ 79억 2024.4Q 1,438억/ 144억/ 93억 2024.3Q 1,144억/ 258억/ 198억 2024.2Q 1,459억/ 332억/ 332억 📊 당일 기관수급 요약 📌 기관합계 : +20억 - 투신 : +10억 - 보험 : +6억 - 금융투자 : +4억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 📌 외국인 : +5억  ✅ 제닉(+3.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 66억 시가총액 : 3,315억 - 현재가 : 41,600원 📊 최근 애널리스트 리포트 요약 📌 제닉, 하이드로겔 마스크팩 수주 확대와 생산능력 증설로 호실적 지속 - 제닉은 하이드로겔 마스크팩 수주 증가에 맞춰 월 820만 장 생산 가능, 특근 시 950만 장까지 확대. - 7월 초까지 월 1천만 장 생산 목표이며, 포장 공정 자동화로 병목현상 해결 계획. - 1분기 매출은 183억 원(YoY+188%), 영업이익은 38억 원으로 흑자 전환. - OEM/ODM 매출은 165억 원으로 전년 대비 256% 성장. - 그룹사의 지원으로 하반기 업무적 시너지 효과 기대. - 2025년 인력 숙련도 향상으로 비용이 둔화될 전망. (출처 : 하나증권) 📊 주요지표 부채비율 : 61% 유보율 : 620% PBR : 6.61배 📊 최근실적(매출/영업익/순익) 2025.2Q 258억/ 71억/ 57억(E) 2025.1Q 178억/ 38억/ 35억 2024.4Q 194억/ 36억/ 55억 2024.3Q 151억/ 21억/ 19억 2024.2Q 90억/ 9억/ 9억 📊 당일 기관수급 요약 📌 기관합계 : -7억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 - 금융투자 : 0억 - 사모 : -1억 - 투신 : -5억 📌 외국인 : +15억  ✅ KG모빌리언스(+13.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 277억 시가총액 : 2,269억 - 현재가 : 5,970원 📊 주요지표 부채비율 : 52% 유보율 : 1,787% PBR : 0.42배 📊 최근실적(매출/영업익/순익) 2025.1Q 612억/ 77억/ 60억 2024.4Q 447억/ 61억/ 50억 2024.3Q 670억/ -174억/ -128억 2024.2Q 724억/ 91억/ 91억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 연기금 : +2억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : -7억  ✅ 퍼스텍(+4.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 354억 시가총액 : 2,097억 - 현재가 : 4,300원 📊 주요지표 부채비율 : 493% 유보율 : 70% PBR : 2.52배 📊 최근실적(매출/영업익/순익) 2025.1Q 536억/ 14억/ 22억 2024.4Q 763억/ 28억/ 80억 2024.3Q 486억/ 11억/ 23억 2024.2Q 466억/ 5억/ 5억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 - 금융투자 : 0억 📌 외국인 : -36억  ✅ 극동유화(+14.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 923억 시가총액 : 1,409억 - 현재가 : 4,040원 📊 주요지표 부채비율 : 115% 유보율 : 1,066% PBR : 0.56배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,459억/ 52억/ 18억 2024.4Q 2,544억/ 38억/ 5억 2024.3Q 2,579억/ 52억/ 0억 2024.2Q 2,802억/ 77억/ 77억 📊 당일 기관수급 요약 📌 기관합계 : -8억 - 금융투자 : +1억 - 연기금 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 - 투신 : -9억 📌 외국인 : 0억  ✅ 미투온(+29.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 201억 시가총액 : 1,301억 - 현재가 : 4,280원 📊 주요지표 부채비율 : 25% 유보율 : 667% PBR : 0.35배 📊 최근실적(매출/영업익/순익) 2025.1Q 230억/ 33억/ 43억 2024.4Q 222억/ 4억/ -80억 2024.3Q 222억/ 22억/ 27억 2024.2Q 246억/ 47억/ 47억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 금융투자 : +1억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ 인바이오젠(-6.1%) ❗️ 52주 신고가 다시 돌파 거래대금 : 8억 시가총액 : 1,274억 - 현재가 : 12,680원 📊 주요지표 부채비율 : 1% 유보율 : 3,150% PBR : 0.45배 📊 최근실적(매출/영업익/순익) 2025.1Q 16억/ -13억/ 20억 2024.4Q 22억/ -21억/ 148억 2024.3Q 21억/ -13억/ -44억 2024.2Q 14억/ -15억/ -15억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -1억  ✅ 대성하이텍(+29.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 598억 시가총액 : 905억 - 현재가 : 6,600원 📊 주요지표 부채비율 : 209% 유보율 : 2,783% PBR : 0.84배 📊 최근실적(매출/영업익/순익) 2025.1Q 183억/ -2억/ -5억 2024.4Q 295억/ -113억/ -80억 2024.3Q 202억/ -22억/ -36억 2024.2Q 255억/ 31억/ 31억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 - 금융투자 : -1억 📌 외국인 : 0억  ✅ CSA 코스믹(+3.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 11억 시가총액 : 796억 - 현재가 : 1,300원 📊 주요지표 부채비율 : 103% 유보율 : 26% PBR : 2.63배 📊 최근실적(매출/영업익/순익) 2025.1Q 76억/ -9억/ -10억 2024.4Q 95억/ -13억/ -30억 2024.3Q 83억/ -4억/ -8억 2024.2Q 109억/ 2억/ 2억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -2억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|