| 제목 | 52주 신고가 돌파종목(2025년 06월 17일) |

|---|---|

| 작성일 | 2025-06-17 16:16:35 |

|

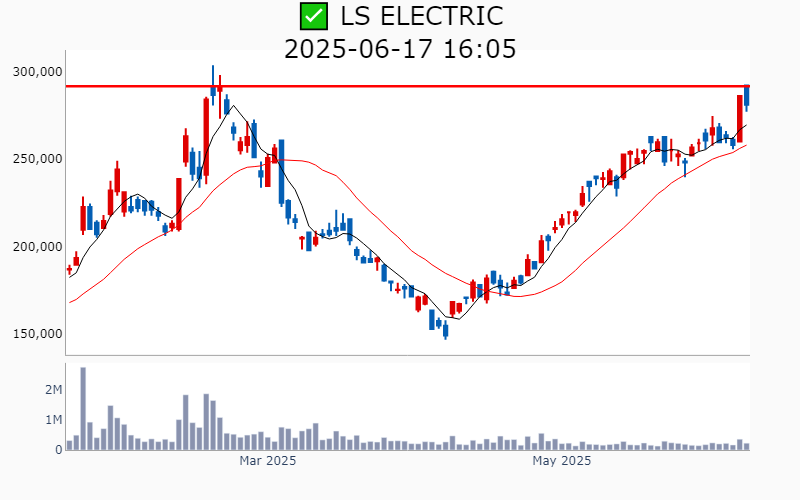

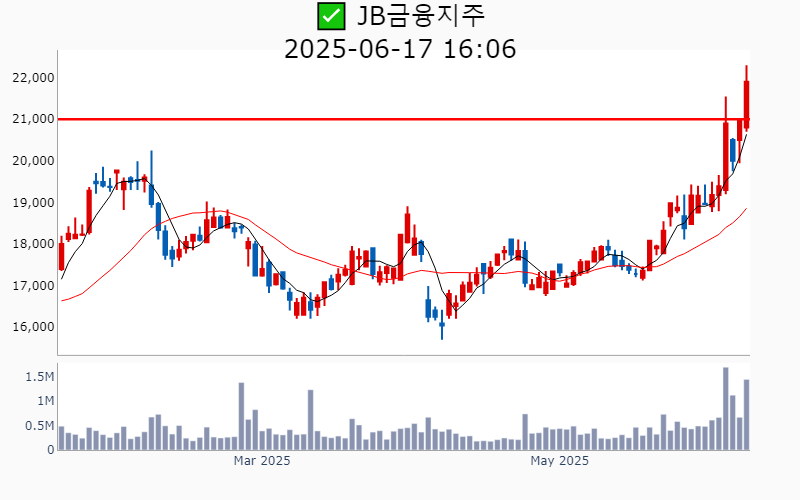

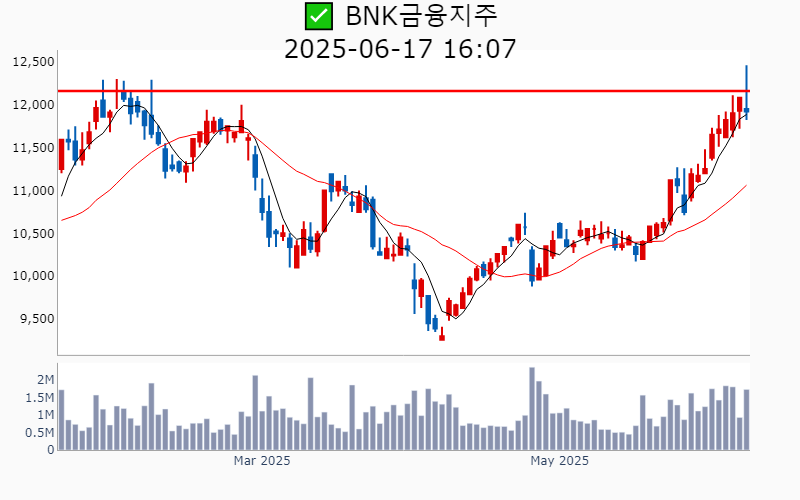

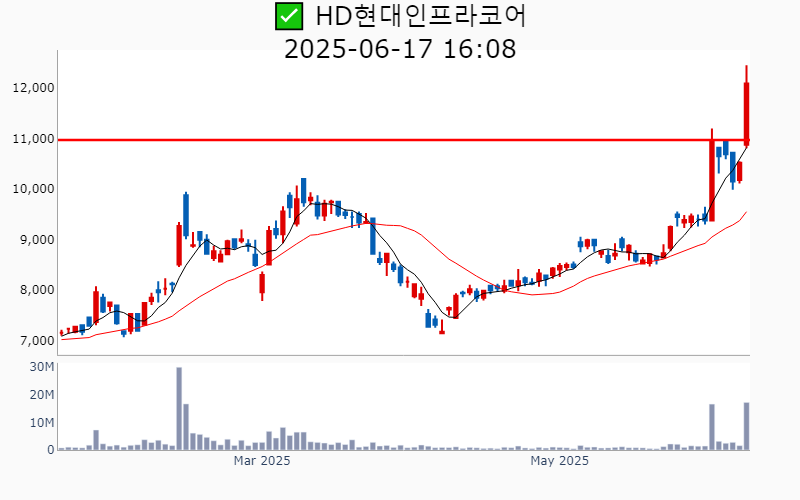

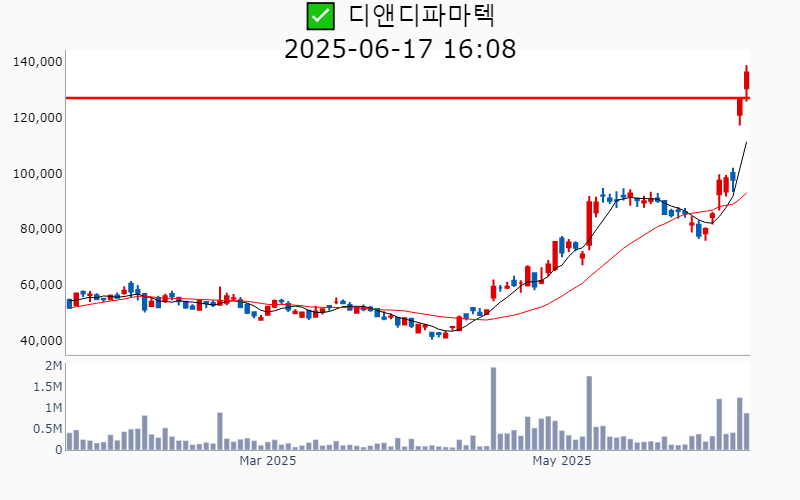

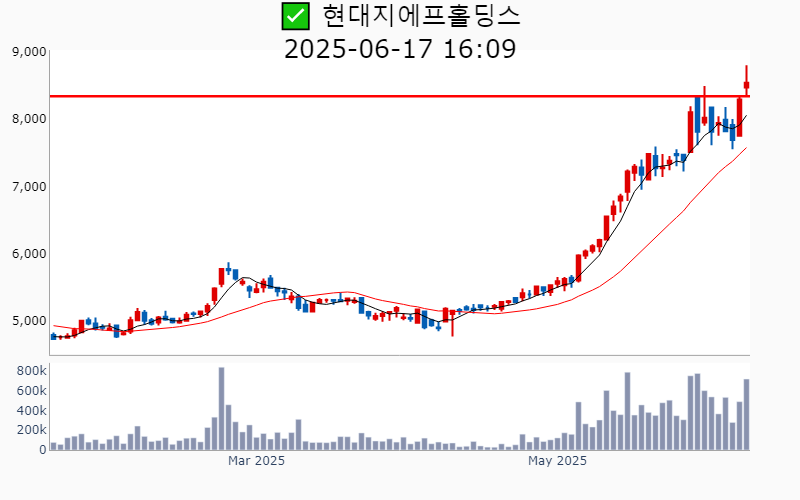

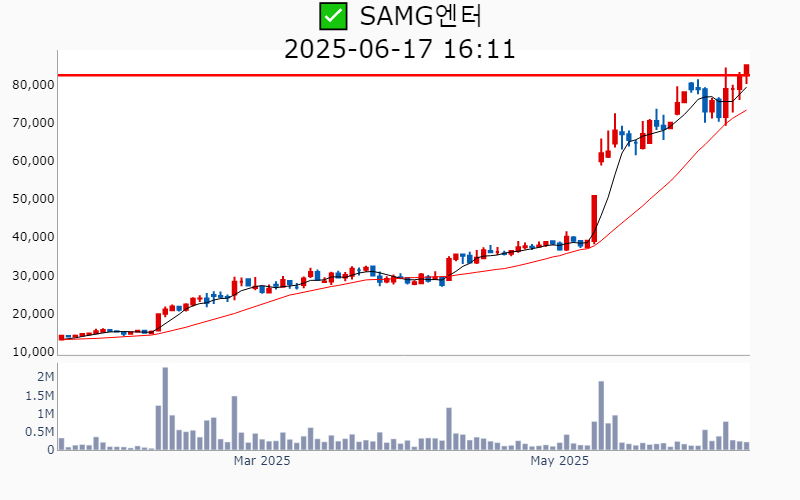

- 2025년 6월 17일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ HD현대일렉트릭(+3.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,664억 시가총액 : 17.0조 - 현재가 : 470,500원 📊 최근 애널리스트 리포트 요약 📌 HD현대일렉트릭: 북미시장 확대로 수익성 강화, 투자 매력도 상승 - HD현대일렉트릭의 목표주가는 50만 원으로 매수 의견이 유지되고 있습니다. - 1분기 매출액은 1조 147억 원으로 전년 대비 26.7% 증가했으며, 영업이익은 2,182억 원으로 69.4% 상승했습니다. - 특히 북미 지역 매출 비중이 38.3%로 크게 증가하며 수익성을 견인했습니다. - 신규 수주는 13.4억 달러로 전년 대비 7.2% 감소했으나, 수주잔고는 61.2억 달러로 21.3% 증가했습니다. - 관세 변동은 있지만, 공급자 우위 시장으로 가격 전가가 원활하게 이루어질 전망입니다. - 중동과 북미의 전력망 투자 확대 등으로 향후 성장 가능성이 높습니다. (출처 : 대신증권/키움증권/SK증권) 📊 주요지표 부채비율 : 180% 유보율 : 676% PBR : 6.99배 📊 최근실적(매출/영업익/순익) 2025.2Q 10,490억/ 2,359억/ 1,884억(E) 2025.1Q 10,147억/ 2,182억/ 1,534억 2024.4Q 8,157억/ 1,663억/ 1,272억 2024.3Q 7,887억/ 1,638억/ 1,166억 2024.2Q 9,169억/ 2,101억/ 2,101억 📊 당일 기관수급 요약 📌 기관합계 : +61억 - 사모 : +123억 - 연기금 : +18억 - 금융투자 : +11억 - 보험 : -7억 - 은행 : -8억 - 투신 : -11억 - 기타금융 : -63억 📌 외국인 : +211억  ✅ 한화시스템(+3.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 3,505억 시가총액 : 12.5조 - 현재가 : 66,200원 📊 최근 애널리스트 리포트 요약 📌 한화시스템, 수출 비중 증가로 방산 실적 호조! 투자 매력도 상승 - 한화시스템, 1분기 매출액 6,901억원과 영업이익 582억원으로 시장 기대치 상회. - 방산 수출 비중 35%로 급증, 폴란드 K2 및 UAE/사우디 계약이 실적에 기여. - 영업이익, 전년 대비 27.9% 증가하며 OPM 8.4% 기록. - 필리조선소 적자폭 감소하며 실적 개선에 기여. - 2026년까지 수익성 개선 전망, 투자 매력도 상승 예상. - 국내 사업 재개 시 연간 수출 비중은 20% 내외로 전망. (출처 : 미래에셋증권/키움증권/DS투자증권/하나증권) 📊 주요지표 부채비율 : 111% 유보율 : 175% PBR : 1.79배 📊 최근실적(매출/영업익/순익) 2025.2Q 9,226억/ 747억/ 572억(E) 2025.1Q 6,901억/ 582억/ 410억 2024.4Q 9,328억/ 432억/ 3,599억 2024.3Q 6,392억/ 570억/ 81억 2024.2Q 6,873억/ 798억/ 798억 📊 당일 기관수급 요약 📌 기관합계 : +16억 - 사모 : +45억 - 금융투자 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : -3억 - 연기금 : -8억 - 투신 : -18억 📌 외국인 : -92억  ✅ LS ELECTRIC(-1.8%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 646억 시가총액 : 8.4조 - 현재가 : 281,000원 📊 최근 애널리스트 리포트 요약 📌 전력 인프라 성장과 북미 시장 확대로 LS ELECTRIC 도약 기대 - 1분기 LS ELECTRIC의 매출은 1.03조 원, 영업이익은 873억 원으로 시장 기대에 미치지 못했습니다. - 전력기기 부문에서의 일시적 둔화에도 불구하고, 전력 인프라 부문은 수주가 증가하며 매출과 영업이익이 각각 9%, 41% 성장했습니다. - 북미 매출 비중이 24%로 증가하며 해외 시장에서의 긍정적 성장이 기대됩니다. - 자동화 부문은 매출 감소에도 불구하고 수익성 확보에 성공했습니다. - 1분기 말 수주잔고는 3.9조 원으로, 작년 대비 0.5조 원 증가하며 향후 실적 개선의 기반이 됩니다. (출처 : IBK투자증권/SK증권/키움증권/대신증권) 📊 주요지표 부채비율 : 147% 유보율 : 1,135% PBR : 2.84배 📊 최근실적(매출/영업익/순익) 2025.2Q 13,392억/ 1,232억/ 900억(E) 2025.1Q 10,321억/ 873억/ 674억 2024.4Q 13,595억/ 1,199억/ 628억 2024.3Q 10,212억/ 665억/ 351억 2024.2Q 11,324억/ 1,096억/ 1,096억 📊 당일 기관수급 요약 📌 기관합계 : -5억 - 금융투자 : +32억 - 기타금융 : +0억 - 은행 : 0억 - 사모 : 0억 - 보험 : -2억 - 연기금 : -17억 - 투신 : -18억 📌 외국인 : -18억  ✅ LG씨엔에스(+5.8%) ❗️ 88일 신고가 돌파 이어감 거래대금 : 5,511억 시가총액 : 7.3조 - 현재가 : 75,200원 📊 최근 애널리스트 리포트 요약 📌 클라우드와 AI로 놀라운 성과, LG CNS의 미래 전망은? - LG CNS, 매출 1.21조 원(+13% YoY), 영업이익 789억 원(+144% YoY)으로 시장 기대 상회. - 클라우드&AI 부문 매출 7,173억 원(+30.1% YoY)으로 실적 주도. - 스마트 엔지니어링 및 Digital Business Service는 매출 감소, 하반기 회복 기대. - 2025년 영업이익 +10% 전망, 높은 밸류에이션 매력(2025년 P/E 13.3배). - 목표주가 68,000원, 투자의견 ‘매수’로 IT서비스 섹터 최선호주로 제시. - 높은 외부 매출 비중과 다양한 업종으로 성장 잠재력 높아. (출처 : 미래에셋증권/유안타증권/신한투자증권) 📊 주요지표 부채비율 : 79% 유보율 : 4,876% PBR : 1.81배 📊 최근실적(매출/영업익/순익) 2025.2Q 15,305억/ 1,314억/ -(E) 2025.1Q 12,114억/ 789억/ 573억 2024.4Q 20,242억/ 2,001억/ 1,322억 2024.3Q 14,384억/ 1,428억/ 1,179억 2024.2Q 14,496억/ 1,377억/ 1,377억 📊 당일 기관수급 요약 📌 기관합계 : -183억 - 연기금 : +61억 - 보험 : +6억 - 투신 : +2억 - 은행 : 0억 - 기타금융 : -9억 - 금융투자 : -12억 - 사모 : -232억 📌 외국인 : +464억  ✅ JB금융지주(+4.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 314억 시가총액 : 4.2조 - 현재가 : 21,900원 📊 최근 애널리스트 리포트 요약 📌 [JB금융지주, 비용증가에도 주주환원율 45% 달성 전망] - JB금융지주의 2025년 1분기 순이익이 1,628억원으로 전년 대비 6% 감소했습니다. - 충당금 추가 적립과 명예퇴직 비용으로 인해 비용이 늘어나며 실적이 부진했습니다. - 비이자이익이 크게 개선되었지만 비용 증가를 만회하기는 어려웠습니다. - 담보 대출 비중이 높아 대손비용으로의 전이는 제한적일 것으로 예상됩니다. - CET1 비율은 12.28%로 개선되었고, 올해 총 주주환원율이 45%에 이를 전망입니다. - 향후 자사주 매입 및 소각을 통해 주주 가치를 더욱 높일 계획입니다. (출처 : 미래에셋증권/SK증권/하나증권) 📊 주요지표 부채비율 : 1,081% 유보율 : 488% PBR : 0.59배 📊 최근실적(매출/영업익/순익) 2025.2Q -/ 2,747억/ 2,095억(E) 2025.1Q 11,229억/ 2,175억/ 1,669억 2024.4Q 11,616억/ 1,583억/ 1,187억 2024.3Q 11,474억/ 2,610억/ 1,975억 2024.2Q 11,746억/ 2,588억/ 2,588억 📊 당일 기관수급 요약 📌 기관합계 : +85억 - 투신 : +88억 - 연기금 : +24억 - 금융투자 : +15억 - 은행 : +0억 - 보험 : 0억 - 사모 : -17억 - 기타금융 : -26억 📌 외국인 : -72억  ✅ BNK금융지주(-1.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 209억 시가총액 : 3.8조 - 현재가 : 11,920원 📊 최근 애널리스트 리포트 요약 📌 BNK금융, 디지털타워 매각으로 이익 증가 기대! 그러나 지역 경기 부진과 대손비용 증가 주의 - BNK금융이 BNK디지털타워 매각으로 연간 순익 8,300억원을 넘길 가능성이 생겼습니다. - 3분기에 세전 약 570억원의 영업외이익이 예상되지만, 1분기 실적은 대손비용 증가로 부진했습니다. - 목표주가는 12,500원으로 하향 조정되었으며, 지역 경기 부진이 리스크로 작용할 수 있습니다. - 투자자들은 이익 증가와 함께 자사주 매입·소각 계획을 주목할 필요가 있습니다. - 향후 BNK금융의 실적 개선 여부에 따라 투자 매력이 달라질 전망입니다. (출처 : 미래에셋증권/하나증권) 📊 주요지표 부채비율 : 1,304% 유보율 : 572% PBR : 0.31배 📊 최근실적(매출/영업익/순익) 2025.2Q -/ 2,884억/ 2,371억(E) 2025.1Q 26,471억/ 2,058억/ 1,718억 2024.4Q 26,118억/ 286억/ 287억 2024.3Q 22,849억/ 2,415억/ 2,184억 2024.2Q 24,841억/ 2,943억/ 2,943억 📊 당일 기관수급 요약 📌 기관합계 : +48억 - 금융투자 : +23억 - 투신 : +23억 - 연기금 : +3억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 - 보험 : -2억 📌 외국인 : -63억  ✅ 현대엘리베이터(+8.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 926억 시가총액 : 3.6조 - 현재가 : 91,200원 📊 최근 애널리스트 리포트 요약 📌 현대엘리베이터: 건설기계 업종의 방어주, 투자 매력 탐구 - 현대엘리베이터에 대해 투자의견 'Buy'와 목표주가 97,000원을 제시하며 커버리지를 시작했습니다. - 목표주가는 12개월 선행 BPS와 목표 PBR 2.5배를 기준으로 산출되었습니다. - 이 기업은 국내 엘리베이터 시장 점유율 1위로, 가격 전가력과 유지보수 사업의 높은 마진을 누리고 있습니다. - 주택건설 경기 변동에도 영업이익이 안정적으로 유지되어 투자 안정성을 보여줍니다. - 50% 이상의 주주환원율을 통해 ROE를 방어할 수 있어 건설기계 업종 내 프리미엄이 부여됩니다. (출처 : 유안타증권) 📊 주요지표 부채비율 : 183% 유보율 : 494% PBR : 1.71배 📊 최근실적(매출/영업익/순익) 2025.2Q 7,684억/ 633억/ -(E) 2025.1Q 5,944억/ 484억/ 349억 2024.4Q 7,869억/ 661억/ 971억 2024.3Q 6,977억/ 699억/ 641억 2024.2Q 7,395억/ 499억/ 499억 📊 당일 기관수급 요약 📌 기관합계 : +408억 - 투신 : +406억 - 사모 : +26억 - 연기금 : +2억 - 보험 : +1억 - 은행 : +0억 - 기타금융 : -3억 - 금융투자 : -25억 📌 외국인 : -366억  ✅ HD현대인프라코어(+14.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 2,048억 시가총액 : 2.3조 - 현재가 : 12,090원 📊 최근 애널리스트 리포트 요약 📌 기대 이상의 수익성, 2025년 회복 기대 - HD현대인프라코어의 1Q25 매출은 전년 대비 12% 감소한 1조 원으로, 예상보다 부진했으나 영업이익은 678억 원으로 시장 기대에 부합했습니다. - 매출 감소는 북미와 유럽의 소비 심리 위축 때문이지만, 방산용 엔진 판매 호조와 제품 가격 인상 덕에 수익성을 확보했습니다. - 2025년에는 미국 제조업의 CAPEX 증가로 매출 4.8조 원, 영업이익 2,335억 원을 기대하고 있습니다. - 이러한 성장 전망에도 매출은 다소 공격적인 수치로 평가되며, 영업이익은 판관비율 정상화로 실현 가능성이 높습니다. (출처 : 키움증권/하나증권/한화투자증권/유안타증권) 📊 주요지표 부채비율 : 136% 유보율 : 1,498% PBR : 0.86배 📊 최근실적(매출/영업익/순익) 2025.2Q 11,130억/ 713억/ 497억(E) 2025.1Q 10,185억/ 678억/ 399억 2024.4Q 9,389억/ -109억/ 32억 2024.3Q 9,098억/ 207억/ -254억 2024.2Q 11,082억/ 815억/ 815억 📊 당일 기관수급 요약 📌 기관합계 : +135억 - 사모 : +60억 - 투신 : +44억 - 연기금 : +31억 - 금융투자 : +1억 - 기타금융 : +0억 - 은행 : -1억 - 보험 : -1억 📌 외국인 : +46억  ✅ 디앤디파마텍(+7.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,166억 시가총액 : 1.5조 - 현재가 : 136,100원 📊 주요지표 부채비율 : 40% 유보율 : 443% PBR : 7.7배 📊 최근실적(매출/영업익/순익) 2025.1Q 14억/ -93억/ -101억 2024.4Q 51억/ -69억/ -98억 2024.3Q 19억/ -70억/ -81억 2024.2Q 23억/ -59억/ -59억 📊 당일 기관수급 요약 📌 기관합계 : +98억 - 사모 : +89억 - 투신 : +16억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -2억 - 연기금 : -5억 📌 외국인 : -21억  ✅ 현대지에프홀딩스(+3.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 61억 시가총액 : 1.3조 - 현재가 : 8,540원 📊 최근 애널리스트 리포트 요약 📌 현대지에프홀딩스, 주주를 위한 성장의 비밀! - 2025년 1분기 현대지에프홀딩스의 연결기준 매출액은 약 2조 721억 원으로 작년보다 72% 가까이 증가했습니다. - 연결 영업이익도 881억 원으로 무려 139% 상승하며 기업가치를 높이고 있습니다. - 반면, 별도 기준으로는 주요 종속회사 배당금 지급일 변경으로 영업수익과 이익이 각각 73%와 95% 감소했습니다. - 현대그린푸드와 현대리바트 등 자회사들의 실적이 성장하면서 연결 기준 실적 상승에 기여했습니다. - 2024년 4분기에는 매출 2조 1,480억 원으로 전년 대비 96% 증가하며 흑자로 전환했습니다. - 경영자문 인원 증가로 별도 기준 영업적자는 줄어들며 향후 투자 매력도를 높이고 있습니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 46% 유보율 : 4,225% PBR : 0.23배 📊 최근실적(매출/영업익/순익) 2025.2Q 21,483억/ 1,000억/ -(E) 2025.1Q 20,721억/ 956억/ 2,038억 2024.4Q 21,480억/ 203억/ 1,618억 2024.3Q 20,114억/ 666억/ 662억 2024.2Q 20,816억/ 744억/ 744억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 투신 : +3억 - 사모 : +1억 - 금융투자 : +0억 - 보험 : +0억 - 기타금융 : 0억 - 은행 : 0억 - 연기금 : -1억 📌 외국인 : -9억  ✅ 한국카본(+5.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 299억 시가총액 : 1.3조 - 현재가 : 25,350원 📊 최근 애널리스트 리포트 요약 📌 실적과 수주, 두 마리 토끼를 잡다! 이제는 주목받을 때 - 1분기 매출 2,246억 원으로 전년 대비 22.9%, 전 분기 대비 15.7% 상승하며, 예상치를 39% 초과하는 성과를 거뒀습니다. - 영업이익은 311억 원으로 전년 대비 1091.9%, 전 분기 대비 79.1% 증가, 시장 기대를 훨씬 넘었습니다. - 경쟁사와의 계약 및 조선사향 보냉재 물량 반영으로 일회성 요인이 있었지만, 이를 제외한 실적도 기대 이상입니다. - 설비 투자와 공정 효율화로 인해 MDI 가격 안정성, 불량률 개선이 돋보였습니다. - 이러한 긍정적인 실적 흐름은 향후 주가와 투자 매력도에 긍정적 영향을 미칠 것으로 예상됩니다. (출처 : SK증권) 📊 주요지표 부채비율 : 88% 유보율 : 1,897% PBR : 1.36배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,201억/ 273억/ -(E) 2025.1Q 2,246억/ 311억/ 219억 2024.4Q 1,942억/ 174억/ -6억 2024.3Q 1,706억/ 77억/ 123억 2024.2Q 1,942억/ 178억/ 178억 📊 당일 기관수급 요약 📌 기관합계 : +67억 - 연기금 : +31억 - 투신 : +31억 - 금융투자 : +26억 - 은행 : +0억 - 기타금융 : 0억 - 보험 : -1억 - 사모 : -20억 📌 외국인 : +3억  ✅ 교보증권(+5.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 48억 시가총액 : 1.0조 - 현재가 : 8,830원 📊 주요지표 부채비율 : 696% 유보율 : 257% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2025.1Q 11,083억/ 672억/ 517억 2024.4Q 10,579억/ -417억/ -153억 2024.3Q 5,351억/ 805억/ 599억 2024.2Q 4,400억/ 350억/ 350억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 투신 : +2억 - 연기금 : +0억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 사모 : 0억 📌 외국인 : -3억  ✅ NHN(+6.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 74억 시가총액 : 9,843억 - 현재가 : 29,150원 📊 최근 애널리스트 리포트 요약 📌 NHN, 안정된 수익성과 성장 가능성으로 주목받다 - NHN의 1Q25 실적은 매출 6,001억 원, 영업이익 276억 원으로 시장 기대에 부합했습니다. - 게임 매출은 성수기에도 불구하고 소폭 증가했으며, 결제 매출은 2,900억 원 수준을 유지했습니다. - 수익성 낮은 서비스 개편으로 손실이 줄고, 기술 매출은 전년 대비 11% 증가했습니다. - 목표 주가는 2.4만 원으로 상향되었으며, 투자의견은 Outperform을 유지합니다. - 연간 지급수수료율을 하향 조정하여 이익 레벨을 높이고, 업사이드를 반영했습니다. - 높은 이익률을 위한 게임 신작 성과가 필요하며, 정상이익의 지속성이 중요합니다. (출처 : 교보증권/한화투자증권/키움증권) 📊 주요지표 부채비율 : 74% 유보율 : 8,178% PBR : 0.38배 📊 최근실적(매출/영업익/순익) 2025.2Q 6,243억/ 278억/ 155억(E) 2025.1Q 6,001억/ 276억/ -2억 2024.4Q 6,439억/ 250억/ -821억 2024.3Q 6,084억/ -1,134억/ -1,103억 2024.2Q 5,994억/ 285억/ 285억 📊 당일 기관수급 요약 📌 기관합계 : +38억 - 투신 : +17억 - 연기금 : +9억 - 사모 : +5억 - 보험 : +5억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : -19억  ✅ SNT에너지(+5.9%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 179억 시가총액 : 9,327억 - 현재가 : 45,100원 📊 최근 애널리스트 리포트 요약 📌 [트럼프 2.0 시대, LNG 수요 폭발과 에어쿨러의 상승 기회] - LNG 무역량은 2024년 400백만톤에서 2030년 600백만톤으로 증가할 전망입니다. - 미국의 에너지 정책 변화로 LNG 수출이 확대되며 에어쿨러 수요가 급증할 것입니다. - 2024년 북미향 매출액 중 60% 이상이 LNG에서 발생하며, 이는 동사의 실적을 견인합니다. - 트럼프 2.0 시대의 환경 규제 완화는 LNG 수출 터미널 프로젝트의 본격화를 촉진할 것입니다. - 에어쿨러 매출은 2024년 기준 81.4%로, LNG 산업의 성장과 함께 동사의 수익을 증가시킬 것입니다. (출처 : iM증권/대신증권/신한투자증권) 📊 주요지표 부채비율 : 71% 유보율 : 3,005% PBR : 2.0배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,148억/ 115억/ 114억(E) 2025.1Q 1,153억/ 129억/ 84억 2024.4Q 957억/ 90억/ 203억 2024.3Q 697억/ 52억/ -23억 2024.2Q 673억/ 50억/ 50억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 투신 : +7억 - 연기금 : +1억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -1억 - 사모 : -8억 📌 외국인 : +12억  ✅ SAMG엔터(+3.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 181억 시가총액 : 7,464억 - 현재가 : 85,100원 📊 최근 애널리스트 리포트 요약 📌 함께 더 큰 세상으로, SAMG엔터 투자 매력 탐색! - SAMG엔터에 대한 투자의견은 '매수'로, 목표주가는 9만 원입니다. - 2026년 글로벌 시장 성과가 본격화될 것으로 보이며, SM엔터와의 협업으로 시장 확장을 기대합니다. - 최근 매출은 419억 원으로 전년 대비 21.5% 증가, 인기 IP 제품 판매가 매출 증가를 이끌었습니다. - 티니핑 IP 활용 매출이 급성장하며, 2025년 순이익 상향 조정이 예상됩니다. - 비용 구조 개선과 해외 시장 성공 가능성으로 긍정적인 투자 관점을 유지합니다. (출처 : SK증권/유진투자증권/신한투자증권) 📊 주요지표 부채비율 : 163% 유보율 : 295% PBR : 6.72배 📊 최근실적(매출/영업익/순익) 2025.2Q 356억/ 64억/ 29억(E) 2025.1Q 357억/ 63억/ 57억 2024.4Q 419억/ 90억/ 39억 2024.3Q 250억/ -55억/ -69억 2024.2Q 243억/ -37억/ -37억 📊 당일 기관수급 요약 📌 기관합계 : +19억 - 투신 : +12억 - 연기금 : +12억 - 금융투자 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 사모 : -6억 📌 외국인 : -13억  ✅ 휴메딕스(+4.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 100억 시가총액 : 6,525억 - 현재가 : 58,100원 📊 최근 애널리스트 리포트 요약 📌 필러 수출로 글로벌 시장 공략, 수익성 'UP' - 필러는 주름 개선을 위한 주사제로, 동사의 엘라비에 필러는 유럽과 중국에서 인증받아 전 세계로 수출 중입니다. - 2023년 필러 매출은 562억 원, 수출액은 355억 원으로 각각 14.5%, 39.8% 증가하며 성장세를 보였습니다. - 특히 중국과 브라질 시장에서의 필러 수출이 눈에 띄며, 올해 브라질 수출은 전년 대비 47.1% 증가한 250억 원으로 예상됩니다. - 태국과 베트남 등 동남아시아 시장에도 진출하여 필러 수출 확대가 기대됩니다. - 이러한 글로벌 시장 확대로 2024년 필러 매출은 전년 대비 28.1% 증가한 720억 원 이상이 예상됩니다. - 전체 매출과 영업이익도 각각 16%, 23% 성장하며 수익성 개선이 가시화될 전망입니다. (출처 : iM증권) 📊 주요지표 부채비율 : 11% 유보율 : 4,832% PBR : 1.68배 📊 최근실적(매출/영업익/순익) 2025.2Q 484억/ 142억/ 121억(E) 2025.1Q 401억/ 114억/ 134억 2024.4Q 375억/ 102억/ 113억 2024.3Q 374억/ 92억/ 68억 2024.2Q 459억/ 131억/ 131억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : +1억 - 사모 : +1억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : -3억 📌 외국인 : -8억  ✅ 우리기술(+6.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 6,328억 시가총액 : 5,959억 - 현재가 : 3,600원 📊 주요지표 부채비율 : 141% 유보율 : 22% PBR : 2.59배 📊 최근실적(매출/영업익/순익) 2025.1Q 185억/ -30억/ -55억 2024.4Q 259억/ 38억/ -25억 2024.3Q 171억/ -16억/ -9억 2024.2Q 129억/ -12억/ -12억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +3억 - 투신 : +1억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : -3억 📌 외국인 : -65억  ✅ 코오롱(+3.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 232억 시가총액 : 5,183억 - 현재가 : 41,050원 📊 주요지표 부채비율 : 206% 유보율 : 1,667% PBR : 0.18배 📊 최근실적(매출/영업익/순익) 2025.1Q 14,481억/ 397억/ -289억 2024.4Q 15,432억/ -1,148억/ -335억 2024.3Q 15,356억/ -166억/ -552억 2024.2Q 15,526억/ 175억/ 175억 📊 당일 기관수급 요약 📌 기관합계 : +5억 - 연기금 : +2억 - 사모 : +2억 - 은행 : +1억 - 투신 : +0억 - 기타금융 : +0억 - 금융투자 : 0억 - 보험 : 0억 📌 외국인 : -11억  ✅ 넵튠(+5.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 40억 시가총액 : 4,133억 - 현재가 : 8,850원 📊 주요지표 부채비율 : 11% 유보율 : 1,625% PBR : 0.84배 📊 최근실적(매출/영업익/순익) 2025.1Q 316억/ 24억/ 73억 2024.4Q 319억/ 29억/ -535억 2024.3Q 383억/ 52억/ 253억 2024.2Q 268억/ 8억/ 8억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +0억 - 투신 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +2억  ✅ 인화정공(-1.6%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 9억 시가총액 : 3,841억 - 현재가 : 39,950원 📊 주요지표 부채비율 : 61% 유보율 : 5,017% PBR : 1.09배 📊 최근실적(매출/영업익/순익) 2025.1Q 285억/ 27억/ -23억 2024.4Q 249억/ 34억/ -38억 2024.3Q 206억/ 12억/ 31억 2024.2Q 255억/ 46억/ 46억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 펨트론(+13.1%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 76억 시가총액 : 2,719억 - 현재가 : 12,770원 📊 최근 애널리스트 리포트 요약 📌 3D 검사 장비 기업의 성장 잠재력과 반도체 부문의 기회 - 동사는 3D 검사 장비 전문 업체로, SMT, 반도체, 이차전지 공정에서 불량을 검사하는 장비를 주력으로 납품합니다. - SMT 부문은 86.1%로 가장 큰 매출 비중을 차지하나, 고객사 투자 감소로 단기 실적은 부진할 것으로 예상됩니다. - 2024년 매출액은 589억 원으로 전년 대비 20% 감소, 영업이익은 적자전환이 예상되지만, 2025년 소폭 성장과 흑자전환을 목표로 합니다. - 반도체 부문의 중장기 실적 상승 가능성에 주목할 필요가 있으며, 새로운 검사 장비 '8800WIR HBM'과 'MARS'가 핵심입니다. - '8800WIR HBM'은 국내 IDM 업체에 품질 테스트 중이며, 상반기 내 양산 발주를 기대하고 있습니다. - 'MARS'는 외산 장비 국산화에 성공한 후 고객사 확대 중이며, 올해 상반기 내 후속 수주 가능성이 큽니다. (출처 : 키움증권) 📊 주요지표 부채비율 : 201% 유보율 : 146% PBR : 8.33배 📊 최근실적(매출/영업익/순익) 2025.1Q 111억/ -30억/ -23억 2024.4Q 142억/ 0억/ 4억 2024.3Q 174억/ 3억/ 4억 2024.2Q 126억/ -24억/ -24억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +13억  ✅ 우진(-1.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 81억 시가총액 : 2,127억 - 현재가 : 10,530원 📊 주요지표 부채비율 : 18% 유보율 : 1,149% PBR : 0.74배 📊 최근실적(매출/영업익/순익) 2025.1Q 272억/ -7억/ -11억 2024.4Q 407억/ 26억/ 37억 2024.3Q 248억/ -3억/ 9억 2024.2Q 395억/ 83억/ 83억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 투신 : +3억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 연기금 : 0억 - 사모 : 0억 📌 외국인 : -7억  ✅ KX(+7.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 46억 시가총액 : 2,004억 - 현재가 : 4,420원 📊 최근 애널리스트 리포트 요약 📌 레저의 성수기 진입과 글로벌 성장, KX 이노베이션의 도약 - KX 이노베이션은 1분기 매출 631억 원, 영업손실 8억 원으로 매출은 전년 대비 17.7% 감소했습니다. - 떼제베CC 매각과 이상한파로 레저 부문 매출이 37.2% 감소했고, 제조 부문도 18.5% 감소했습니다. - 2분기에는 레저 사업의 성수기 효과와 KX하이텍의 신규 거래선 확보로 실적 회복이 기대됩니다. - 중장기적으로 베트남 프로젝트를 통해 글로벌 레저 기업으로 성장할 전망입니다. - 현재 주가는 2025년 예상 실적 기준 PER 4.4배로, 유사 업체 대비 크게 할인된 상태입니다. (출처 : 유진투자증권) 📊 주요지표 부채비율 : 96% 유보율 : 1,891% PBR : 0.46배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,110억/ 284억/ 176억(E) 2025.1Q 631억/ -8억/ -42억 2024.4Q 956억/ 30억/ -200억 2024.3Q 1,126억/ 238억/ 985억 2024.2Q 1,189억/ 304억/ 304억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +6억  ✅ 비트맥스(+9.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 96억 시가총액 : 1,992억 - 현재가 : 5,350원 📊 주요지표 부채비율 : 289% 유보율 : -18% PBR : 3.96배 📊 최근실적(매출/영업익/순익) 2025.1Q 77억/ -34억/ -44억 2024.4Q 99억/ -45억/ -139억 2024.3Q 84억/ -46억/ -51억 2024.2Q 81억/ -38억/ -38억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : -1억  ✅ 디에스케이(+4.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 8억 시가총액 : 1,954억 - 현재가 : 7,600원 📊 주요지표 부채비율 : 26% 유보율 : 805% PBR : 0.88배 📊 최근실적(매출/영업익/순익) 2025.1Q 31억/ -56억/ -47억 2024.4Q 41억/ -63억/ -25억 2024.3Q 46억/ -50억/ -45억 2024.2Q 93억/ -34억/ -34억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : 0억  ✅ 오브젠(+29.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 118억 시가총액 : 1,174억 - 현재가 : 26,500원 📊 주요지표 부채비율 : 198% 유보율 : 339% PBR : 3.51배 📊 최근실적(매출/영업익/순익) 2025.1Q 50억/ 1억/ 0억 2024.4Q 45억/ -3억/ 2억 2024.3Q 47억/ -2억/ -1억 2024.2Q 31억/ -16억/ -16억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : 0억  ✅ 알체라(+19.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,000억 시가총액 : 1,171억 - 현재가 : 3,025원 📊 주요지표 부채비율 : 46% 유보율 : -34% PBR : 3.46배 📊 최근실적(매출/영업익/순익) 2025.1Q 9억/ -52억/ -52억 2024.4Q 85억/ 15억/ 30억 2024.3Q 30억/ -34억/ -33억 2024.2Q 35억/ -31억/ -31억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 📌 외국인 : -50억  ✅ 일신바이오(+22.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 870억 시가총액 : 933억 - 현재가 : 2,110원 📊 주요지표 부채비율 : 5% 유보율 : 1,388% PBR : 0.67배 📊 최근실적(매출/영업익/순익) 2025.1Q 19억/ 4억/ 7억 2024.4Q 39억/ 12억/ 19억 2024.3Q 26억/ 4억/ 5억 2024.2Q 28억/ 6억/ 6억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +4억  ✅ 오르비텍(+1.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 48억 시가총액 : 839억 - 현재가 : 3,055원 📊 주요지표 부채비율 : 64% 유보율 : 383% PBR : 0.98배 📊 최근실적(매출/영업익/순익) 2025.1Q 137억/ -31억/ 69억 2024.4Q 158억/ -11억/ 7억 2024.3Q 177억/ 16억/ 17억 2024.2Q 159억/ -5억/ -5억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : -3억  ✅ 모아라이프플러스(+4.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 7억 시가총액 : 826억 - 현재가 : 2,190원 📊 주요지표 부채비율 : 53% 유보율 : 172% PBR : 1.35배 📊 최근실적(매출/영업익/순익) 2025.1Q 31억/ -11억/ -14억 2024.4Q 32억/ -36억/ -28억 2024.3Q 35억/ -6억/ -17억 2024.2Q 40억/ 3억/ 3억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|