| 제목 | 52주 신고가 돌파종목(2025년 06월 26일) |

|---|---|

| 작성일 | 2025-06-26 16:46:21 |

|

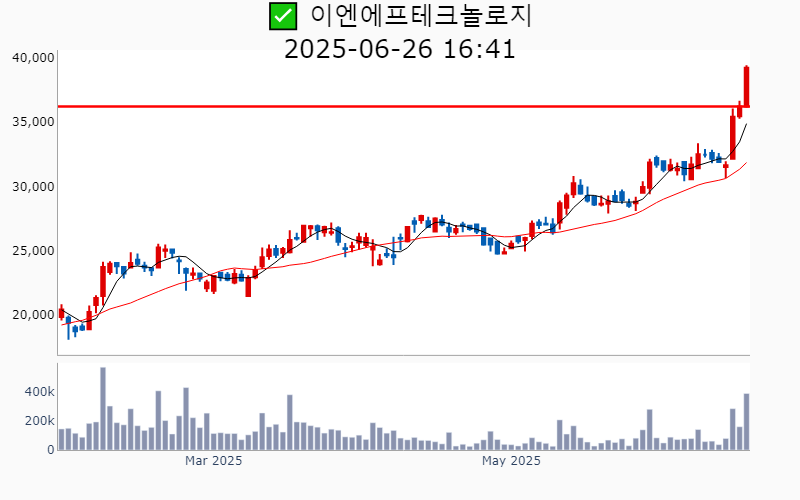

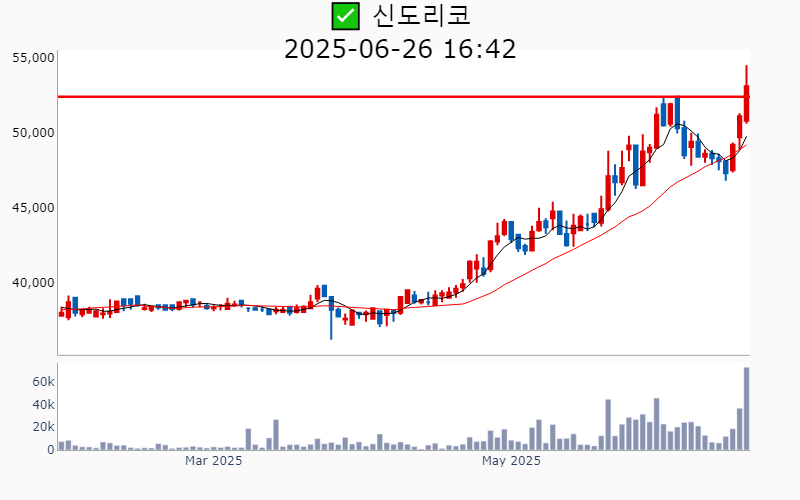

- 2025년 6월 26일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 한국전력(+7.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 8,377억 시가총액 : 26.1조 - 현재가 : 40,600원 📊 최근 애널리스트 리포트 요약 📌 한국전력: 전기요금 인하 우려 속 저가 매수 기회와 배당 기대감 - 한국전력 주가가 전기요금 인하 우려로 10.2% 하락했지만, 이러한 우려는 과도하다고 평가됩니다. - 이재명 대통령 당선인은 전기요금 인상을 언급한 바 있어, 요금 인하 가능성은 낮습니다. - 1분기 매출은 24.2조 원, 영업이익은 3.75조 원으로 전년 대비 큰 폭의 성장을 보였습니다. - 전기요금 인상과 원전 발전비중 증가가 실적 개선을 이끌었으며, 배당 확대 기대도 존재합니다. - 목표 주가는 30,000원으로, 글로벌 경기 둔화에도 우상향 실적이 예상됩니다. (출처 : 한화투자증권/대신증권/미래에셋증권) 📊 주요지표 부채비율 : 479% 유보율 : 768% PBR : 0.33배 📊 최근실적(매출/영업익/순익) 2025.2Q 218,661억/ 23,178억/ 10,395억(E) 2025.1Q 242,240억/ 37,536억/ 23,617억 2024.4Q 235,291억/ 24,190억/ 10,320억 2024.3Q 261,034억/ 33,961억/ 18,796억 2024.2Q 204,737억/ 12,503억/ 12,503억 📊 당일 기관수급 요약 📌 기관합계 : +1,055억 - 사모 : +581억 - 투신 : +197억 - 연기금 : +169억 - 금융투자 : +93억 - 보험 : +17억 - 은행 : +0억 - 기타금융 : -5억 📌 외국인 : -345억  ✅ LG유플러스(+3.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 260억 시가총액 : 6.2조 - 현재가 : 14,300원 📊 최근 애널리스트 리포트 요약 📌 LG유플러스, 2025년 대폭 성장 예고! 매력적인 투자 기회를 잡아라 - LG유플러스는 2025년 두 자리 수 영업이익 성장 가능성이 높아 매수 추천을 받았습니다. - 최근 실적 호조로 2025년 1분기 매출은 3조 7,481억 원, 영업이익은 2,554억 원을 기록했습니다. - LG유플러스는 자사주 소각 및 추가 매입 정책 등으로 주주 환원 규모를 확대할 전망입니다. - 2025~2026년 강화된 밸류업 정책이 기대되며, 규제 리스크가 낮아 안정적 수익 상승이 예상됩니다. - 외국인의 매수 강도 증가가 기대되며, 목표 주가는 14,000원으로 유지됩니다. (출처 : 삼성증권/하나증권/유진투자증권/유안타증권) 📊 주요지표 부채비율 : 124% 유보율 : 235% PBR : 0.52배 📊 최근실적(매출/영업익/순익) 2025.2Q 36,469억/ 2,693억/ 1,799억(E) 2025.1Q 37,481억/ 2,554억/ 1,625억 2024.4Q 37,532억/ 1,422억/ -1,153억 2024.3Q 38,013억/ 2,460억/ 1,349억 2024.2Q 34,937억/ 2,540억/ 2,540억 📊 당일 기관수급 요약 📌 기관합계 : +31억 - 연기금 : +16억 - 투신 : +11억 - 보험 : +1억 - 금융투자 : +1억 - 은행 : +0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : +41억  ✅ 현대오토에버(+4.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 328억 시가총액 : 5.1조 - 현재가 : 186,200원 📊 최근 애널리스트 리포트 요약 📌 중장기 성장 모멘텀, 자동차 관세와 단기 변동성에도 견고 - 동사는 2025년 EPS 6,916원에 Target PER 35배를 적용해 목표가 24만원을 산출했습니다. - 로봇과 자율주행 분야의 성장 가능성으로 2027년 이후 실적 성장성이 기대됩니다. - 1Q25 매출액은 전년 대비 13.9% 증가했으나, 영업이익은 예상보다 낮았습니다. - 차량SW 부문의 매출이 예상보다 부진했지만 전장SW가 50~60% 성장하며 일부 상쇄했습니다. - 관세 불확실성과 매출 인식 지연이 단기적으로 영향을 미쳤으나 중장기 가치 상승이 전망됩니다. - 신정부 출범 이후 밸류갭 부담이 줄어들어 투자 매력도가 높아졌습니다. (출처 : iM증권/미래에셋증권/SK증권/DS투자증권/대신증권) 📊 주요지표 부채비율 : 84% 유보율 : 12,019% PBR : 1.94배 📊 최근실적(매출/영업익/순익) 2025.2Q 10,282억/ 672억/ 500억(E) 2025.1Q 8,330억/ 267억/ 199억 2024.4Q 11,596억/ 727억/ 517억 2024.3Q 9,046억/ 525억/ 447억 2024.2Q 9,181억/ 685억/ 685억 📊 당일 기관수급 요약 📌 기관합계 : +28억 - 연기금 : +13억 - 금융투자 : +8억 - 투신 : +3억 - 보험 : +1억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : -13억  ✅ 영원무역(+1.8%) ❗️ 52주 신고가 다시 돌파 거래대금 : 44억 시가총액 : 2.8조 - 현재가 : 62,900원 📊 최근 애널리스트 리포트 요약 📌 글로벌 아웃도어 시장의 선두, 영원무역의 새로운 도약 - 영원무역은 1분기 매출 8,113억 원, 영업이익 823억 원을 기록하며 시장 기대치를 상회했습니다. - 특히 OEM 부문은 매출 5,385억 원, 영업이익 1,061억 원으로 견조한 성장을 이어갔습니다. - 아크테릭스 등 주요 고객사의 수요 증가가 실적 호조에 기여했으며, 스캇의 적자폭도 줄어들었습니다. - 2분기에도 달러 기준 매출 약 20% 증가가 예상되며, 재고 안정화가 긍정적입니다. - 미국의 관세 정책에도 중립적 포지션을 유지하며, 유럽 시장에서의 강세가 기대됩니다. - 브랜드 로열티가 강한 고객사를 보유해 장기적인 투자 매력도가 높습니다. (출처 : 미래에셋증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 39% 유보율 : 16,090% PBR : 0.57배 📊 최근실적(매출/영업익/순익) 2025.2Q 9,837억/ 1,601억/ 1,482억(E) 2025.1Q 8,113억/ 823억/ 702억 2024.4Q 8,469억/ -264억/ 21억 2024.3Q 10,685억/ 1,045억/ 489억 2024.2Q 8,927억/ 1,665억/ 1,665억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 금융투자 : +2억 - 보험 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 사모 : 0억 - 투신 : 0억 - 연기금 : -1억 📌 외국인 : +4억  ✅ DL이앤씨(+5.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,164억 시가총액 : 2.3조 - 현재가 : 58,200원 📊 최근 애널리스트 리포트 요약 📌 인적분할 이후 첫 이익 증가, DL이앤씨의 구조적 원가 정상화는 계속된다 - DL이앤씨는 2025년 1분기 매출액 1.81조 원(-4.4% YoY), 영업이익 810억 원(+33.0% YoY)으로 시장 예상에 부합했습니다. - 주택 착공 부진으로 매출 감소가 있었으나, S-Oil 샤힌 프로젝트 등으로 플랜트 매출은 37% 증가했습니다. - DL건설의 영업이익은 전년 대비 2배 증가하며 실적 안정화를 이뤘습니다. - 주택 부문 원가율의 구조적 개선이 진행 중이며, 연간 320억 원 규모의 도급증액 효과도 긍정적입니다. - 신규 수주는 목표 대비 11.6%를 달성하며 다소 저조하지만, 이익 개선 방향성은 뚜렷합니다. (출처 : 유안타증권/한화투자증권/삼성증권/IBK투자증권/iM증권) 📊 주요지표 부채비율 : 102% 유보율 : 2,143% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.2Q 19,022억/ 1,109억/ 865억(E) 2025.1Q 18,082억/ 810억/ 302억 2024.4Q 24,388억/ 941억/ 1,173억 2024.3Q 19,189억/ 833억/ 453억 2024.2Q 20,702억/ 326억/ 326억 📊 당일 기관수급 요약 📌 기관합계 : +74억 - 사모 : +61억 - 투신 : +19억 - 연기금 : +16억 - 보험 : +4억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -27억 📌 외국인 : -167억  ✅ SK케미칼(+5.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 174억 시가총액 : 1.3조 - 현재가 : 73,000원 📊 최근 애널리스트 리포트 요약 📌 SK 케미칼: 본업 견조, SKBS 아쉬움 속 내일을 본다 - SK 케미칼의 4분기 매출은 5,143억 원으로 전년 대비 19.2% 증가했으나, 영업이익은 -285억 원으로 적자가 지속되었습니다. - Green Chemical 부문은 고부가 제품 판매 증가로 영업이익 299억 원을 기록하며 선전했습니다. - Pharma 부문은 매출 확대로 영업이익 59억 원을 달성하며 개선세를 보였습니다. - SKBS는 영업적자가 508억 원으로 확대되어 부담이 지속되고 있습니다. - Copolyester 수요는 가전 및 화장품 산업에서 견조한 흐름을 유지하고 있습니다. - SK 케미칼의 향후 전망은 고부가 제품의 수익성 개선과 적자폭 축소 가능성에 주목할 만합니다. (출처 : SK증권) 📊 주요지표 부채비율 : 83% 유보율 : 2,132% PBR : 0.34배 📊 최근실적(매출/영업익/순익) 2025.2Q 5,344억/ 88억/ -5억(E) 2025.1Q 5,366억/ 243억/ 211억 2024.4Q 5,156억/ -289억/ 99억 2024.3Q 4,263억/ -125억/ -110억 2024.2Q 4,139억/ 89억/ 89억 📊 당일 기관수급 요약 📌 기관합계 : +60억 - 연기금 : +28억 - 투신 : +18억 - 사모 : +10억 - 보험 : +4억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -1억 📌 외국인 : -40억  ✅ 코오롱인더(+8.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 445억 시가총액 : 1.2조 - 현재가 : 42,900원 📊 최근 애널리스트 리포트 요약 📌 2025년, 아라미드 섬유로 실적 반등의 날개를 달다! - 2025년 2분기를 기점으로 실적 모멘텀이 회복되며 매출액 5조 원, 영업이익 1,629억 원이 예상됩니다. - 아라미드 섬유의 글로벌 공급 부담이 완화되며 산업자재 펀더멘탈이 개선될 전망입니다. - 화학 부문은 7년 만에 최대 분기 이익을 기록하며 고부가 제품 중심으로 지속적인 성장 가능성이 높습니다. - 패션 부문은 이상 기후로 어려움을 겪었으나, 구조조정 후 개선될 것으로 보입니다. - 2025년 영업이익은 전년 대비 51% 성장할 것으로 예상되며, 핵심 성장 동력인 아라미드 섬유의 회복이 주목됩니다. (출처 : 하나증권/유안타증권/신한투자증권) 📊 주요지표 부채비율 : 95% 유보율 : 1,641% PBR : 0.24배 📊 최근실적(매출/영업익/순익) 2025.2Q 13,189억/ 580억/ 354억(E) 2025.1Q 12,316억/ 269억/ 198억 2024.4Q 12,983억/ 358억/ 507억 2024.3Q 10,995억/ 329억/ -43억 2024.2Q 12,840억/ 594억/ 594억 📊 당일 기관수급 요약 📌 기관합계 : +63억 - 연기금 : +29억 - 투신 : +13억 - 보험 : +9억 - 사모 : +5억 - 금융투자 : +2억 - 기타금융 : +1억 - 은행 : 0억 📌 외국인 : -47억  ✅ 파미셀(+8.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,092억 시가총액 : 8,372억 - 현재가 : 13,950원 📊 최근 애널리스트 리포트 요약 📌 두산 전자와의 시너지로 급성장, 새로운 공장 증설로 미래 대비! - 25년 1분기 매출액이 270억원으로 작년 대비 146% 증가, 영업이익은 84억원으로 전환점에 도달했습니다. - 케미컬 부문 매출은 264억원으로 폭발적 성장, 영업이익률은 38%로 기대치를 초과했습니다. - 울산에 5,000평 규모의 제3공장 증설을 결정, 투자금 300억원은 보유 현금으로 진행됩니다. - AI 가속기와 5G 네트워크 장비 수요 증가로 레진과 경화제 수요가 늘어날 전망입니다. - 두산 전자와 10년 이상 공동 개발한 고성능 소재로 미래 성장이 기대됩니다. - 목표주가는 15,000원으로, 두산 전자와의 협력으로 높은 성장 잠재력을 지녔습니다. (출처 : DS투자증권) 📊 주요지표 부채비율 : 13% 유보율 : 212% PBR : 6.49배 📊 최근실적(매출/영업익/순익) 2025.1Q 270억/ 84억/ 85억 2024.4Q 215억/ 31억/ 42억 2024.3Q 146억/ 13억/ 7억 2024.2Q 178억/ 22억/ 22억 📊 당일 기관수급 요약 📌 기관합계 : +20억 - 투신 : +14억 - 보험 : +4억 - 사모 : +1억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +5억  ✅ 인카금융서비스(+3.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 108억 시가총액 : 7,548억 - 현재가 : 14,690원 📊 주요지표 부채비율 : 383% 유보율 : 3,195% PBR : 2.1배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,206억/ 238억/ -(E) 2025.1Q 2,301억/ 211억/ 157억 2024.4Q 2,007억/ 184억/ 137억 2024.3Q 2,351억/ 284억/ 208억 2024.2Q 2,104억/ 210억/ 210억 📊 당일 기관수급 요약 📌 기관합계 : -13억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : -1억 - 사모 : -11억 📌 외국인 : +1억  ✅ 비올(+0.2%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 49억 시가총액 : 7,238억 - 현재가 : 12,390원 📊 주요지표 부채비율 : 9% 유보율 : 1,615% PBR : 4.13배 📊 최근실적(매출/영업익/순익) 2025.2Q 173억/ 102억/ 90억(E) 2025.1Q 167억/ 104억/ 90억 2024.4Q 177억/ 110억/ 103억 2024.3Q 140억/ 89억/ 73억 2024.2Q 152억/ 97억/ 97억 📊 당일 기관수급 요약 📌 기관합계 : +30억 - 금융투자 : +30억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : +7억  ✅ RFHIC(+11.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 308억 시가총액 : 7,124억 - 현재가 : 26,900원 📊 최근 애널리스트 리포트 요약 📌 무르익는 통신과 방산의 시너지, RFHIC의 밝은 미래 - RFHIC의 목표주가가 28,000원에서 40,000원으로 상향 조정되었습니다. - 통신 부문 회복과 방산 부문 성장에 대한 기대가 커지고 있습니다. - 2025년 1분기부터 미국 수출 증가와 이익 모멘텀이 본격화될 전망입니다. - 미국의 주파수 경매 및 중국 부품 제재가 긍정적 영향을 미칠 것으로 예상됩니다. - PBR이 역사적으로 낮아 현 시점에서 장·단기 투자 매력도가 높습니다. - 대주주 주식 증여로 인한 주가 하락은 매수 기회로 보고 있습니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 36% 유보율 : 2,339% PBR : 1.15배 📊 최근실적(매출/영업익/순익) 2025.2Q 396억/ 39억/ 62억(E) 2025.1Q 319억/ 37억/ 43억 2024.4Q 387억/ 25억/ -55억 2024.3Q 246억/ -11억/ 7억 2024.2Q 261억/ -2억/ -2억 📊 당일 기관수급 요약 📌 기관합계 : +22억 - 연기금 : +16억 - 사모 : +2억 - 투신 : +2억 - 금융투자 : +0억 - 보험 : +0억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : +17억  ✅ 이엔에프테크놀로지(+8.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 147억 시가총액 : 5,601억 - 현재가 : 39,200원 📊 주요지표 부채비율 : 79% 유보율 : 5,477% PBR : 0.88배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,578억/ 215억/ 141억 2024.4Q 1,220억/ 153억/ 27억 2024.3Q 1,664억/ 199억/ 120억 2024.2Q 1,509억/ 166억/ 166억 📊 당일 기관수급 요약 📌 기관합계 : +58억 - 사모 : +42억 - 투신 : +15억 - 보험 : +0억 - 연기금 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 금융투자 : 0억 📌 외국인 : -9억  ✅ 케이엠더블유(+3.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 39억 시가총액 : 5,531억 - 현재가 : 13,890원 📊 최근 애널리스트 리포트 요약 📌 미국 시장 개화, KMW 최대 수혜주로 떠오르다! - KMW는 미국 수출 호조와 더불어 중국 부품 제재 강화로 유리한 위치에 있습니다. - 2024년 대규모 인력 구조조정으로 2025년 영업비용이 크게 감소할 전망입니다. - 미국 주파수 경매 확대 상황에서 KMW가 최대 수혜를 입을 가능성이 큽니다. - PBR 수준을 고려하면 주가 하락 위험이 적고 상승 여지가 큽니다. - 현재 주가는 실적 부진으로 조정이 충분히 이루어져 투자 매력도가 높습니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 88% 유보율 : 443% PBR : 2.22배 📊 최근실적(매출/영업익/순익) 2025.2Q 274억/ -52억/ -53억(E) 2025.1Q 261억/ -70억/ -57억 2024.4Q 281억/ -84억/ -16억 2024.3Q 218억/ -119억/ -117억 2024.2Q 177억/ -134억/ -134억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 - 사모 : 0억 - 금융투자 : -1억 📌 외국인 : -2억  ✅ 신도리코(+3.9%) ❗️ 52주 신고가 다시 돌파 거래대금 : 38억 시가총액 : 5,352억 - 현재가 : 53,100원 📊 주요지표 부채비율 : 7% 유보율 : 2,066% PBR : 0.3배 📊 최근실적(매출/영업익/순익) 2025.1Q 790억/ 34억/ 130억 2024.4Q 757억/ 39억/ 316억 2024.3Q 798억/ 25억/ 47억 2024.2Q 913억/ 59억/ 59억 📊 당일 기관수급 요약 📌 기관합계 : -3억 - 금융투자 : +1억 - 투신 : +0억 - 은행 : +0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : -5억 📌 외국인 : -3억  ✅ 스피어(+0.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 121억 시가총액 : 4,116억 - 현재가 : 10,500원 📊 주요지표 부채비율 : 98% 유보율 : 381% PBR : 4.68배 📊 최근실적(매출/영업익/순익) 2025.1Q 219억/ 43억/ 32억 2024.4Q -34억/ 13억/ -92억 2024.3Q 13억/ -16억/ -18억 2024.2Q 23억/ -30억/ -30억 📊 당일 기관수급 요약 📌 기관합계 : +23억 - 투신 : +12억 - 사모 : +6억 - 금융투자 : +4억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +15억  ✅ 에이비온(+30.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 16억 시가총액 : 2,829억 - 현재가 : 9,880원 📊 주요지표 부채비율 : 179% 유보율 : 5% PBR : 9.89배 📊 최근실적(매출/영업익/순익) 2025.1Q 4억/ -50억/ -104억 2024.4Q 2억/ -107억/ -64억 2024.3Q 2억/ -81억/ -87억 2024.2Q 2억/ -87억/ -87억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 사모 : 0억 📌 외국인 : 0억  ✅ 나인테크(+12.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 925억 시가총액 : 2,590억 - 현재가 : 4,850원 📊 주요지표 부채비율 : 114% 유보율 : 1,158% PBR : 2.31배 📊 최근실적(매출/영업익/순익) 2025.1Q 159억/ -14억/ -25억 2024.4Q 953억/ 26억/ -64억 2024.3Q 347억/ 16억/ 3억 2024.2Q 225억/ -9억/ -9억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +22억  ✅ 미래반도체(+11.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 677억 시가총액 : 2,498억 - 현재가 : 17,300원 📊 최근 애널리스트 리포트 요약 📌 반도체 유통, 하반기 변동성 속 미래를 본다 - 국내 반도체 제조사의 유통 파트너로서의 입지를 굳건히 유지하고 있습니다. - 추가적인 유통사업 확장은 제한적이며, 기존 국내 3사의 체제를 유지할 것으로 보입니다. - 특정 분기 실적 강세를 보이는 계절성은 없었으나, 레거시 메모리 단종 영향이 연말까지 지속될 전망입니다. - 레거시 모듈의 주문은 상반기에 마감될 것으로 예상됩니다. - 향후 고부가가치 제품 비중이 점진적으로 확대되면서 외형 성장에 기여할 것으로 기대됩니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 73% 유보율 : 6,146% PBR : 1.73배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,593억/ 54억/ 43억 2024.4Q 1,138억/ 12억/ 8억 2024.3Q 1,234억/ 28억/ 13억 2024.2Q 1,323억/ 30억/ 30억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 📌 외국인 : +3억  ✅ 스맥(+12.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 551억 시가총액 : 1,519억 - 현재가 : 3,775원 📊 주요지표 부채비율 : 124% 유보율 : 591% PBR : 0.86배 📊 최근실적(매출/영업익/순익) 2025.1Q 424억/ 43억/ 40억 2024.4Q 486억/ 31억/ 31억 2024.3Q 555억/ 84억/ 46억 2024.2Q 546억/ 74억/ 74억 📊 당일 기관수급 요약 📌 기관합계 : +5억 - 투신 : +4억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : -21억  ✅ 대호에이엘(-2.0%) ❗️ 52주 신고가 다시 돌파 거래대금 : 8억 시가총액 : 1,311억 - 현재가 : 1,933원 📊 주요지표 부채비율 : 67% 유보율 : 180% PBR : 1.02배 📊 최근실적(매출/영업익/순익) 2025.1Q 521억/ 46억/ 41억 2024.4Q 425억/ 17억/ -6억 2024.3Q 396억/ 10억/ 15억 2024.2Q 456억/ 15억/ 15억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -3억  ✅ 텔콘RF제약(+29.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 256억 시가총액 : 1,243억 - 현재가 : 10,340원 📊 주요지표 부채비율 : 104% 유보율 : 423% PBR : 0.54배 📊 최근실적(매출/영업익/순익) 2025.1Q 100억/ -15억/ -146억 2024.4Q 138억/ 31억/ -122억 2024.3Q 72억/ -12억/ 30억 2024.2Q 88억/ -10억/ -10억 📊 당일 기관수급 요약 📌 기관합계 : -7억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : -7억 📌 외국인 : +0억  ✅ 오로라(+28.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 153억 시가총액 : 1,092억 - 현재가 : 10,150원 📊 주요지표 부채비율 : 265% 유보율 : 2,682% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2025.1Q 797억/ 97억/ 39억 2024.4Q 722억/ 61억/ -34억 2024.3Q 817억/ 132억/ 65억 2024.2Q 609억/ 47억/ 47억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ 폴라리스세원(+4.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,399억 시가총액 : 1,025억 - 현재가 : 1,565원 📊 주요지표 부채비율 : 22% 유보율 : 2,249% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2025.1Q 550억/ 8억/ 10억 2024.4Q 564억/ -38억/ 33억 2024.3Q 555억/ 14억/ 24억 2024.2Q 535억/ 23억/ 23억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +2억  ✅ 저스템(+7.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 47억 시가총액 : 870억 - 현재가 : 11,980원 📊 주요지표 부채비율 : 60% 유보율 : 1,223% PBR : 1.1배 📊 최근실적(매출/영업익/순익) 2025.1Q 106억/ 16억/ 15억 2024.4Q 111억/ 7억/ 31억 2024.3Q 158억/ 8억/ 4억 2024.2Q 77억/ -20억/ -20억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : 0억  ✅ 삼영엠텍(+4.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 34억 시가총액 : 754억 - 현재가 : 5,800원 📊 주요지표 부채비율 : 71% 유보율 : 864% PBR : 0.73배 📊 최근실적(매출/영업익/순익) 2025.1Q 263억/ 29억/ 27억 2024.4Q 289억/ 34억/ 12억 2024.3Q 286억/ 28억/ 29억 2024.2Q 341억/ 14억/ 14억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : 0억  ✅ 대림바스(+7.2%) ❗️ 52주 신고가 다시 돌파 거래대금 : 122억 시가총액 : 747억 - 현재가 : 4,480원 📊 주요지표 부채비율 : 111% 유보율 : 824% PBR : 0.42배 📊 최근실적(매출/영업익/순익) 2025.1Q 742억/ 40억/ 30억 2024.4Q 741억/ 4억/ -5억 2024.3Q 730억/ 32억/ 18억 2024.2Q 709억/ 44억/ 44억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : 0억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|