| 제목 | 52주 신고가 돌파종목(2025년 07월 15일) |

|---|---|

| 작성일 | 2025-07-15 16:07:03 |

|

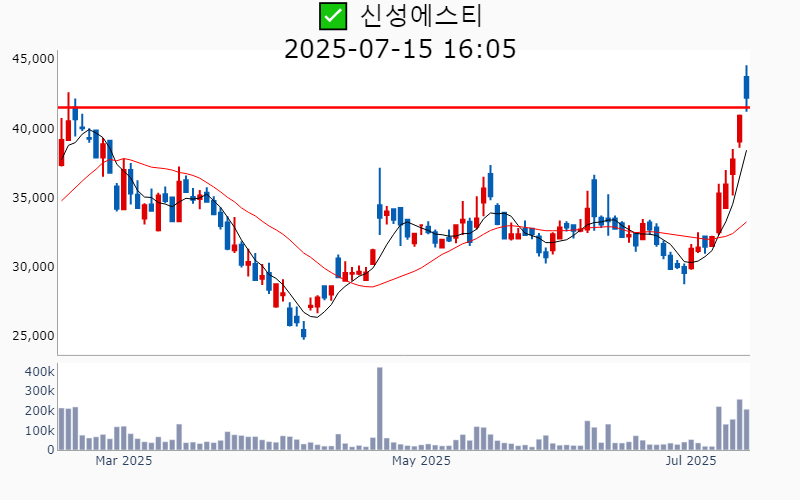

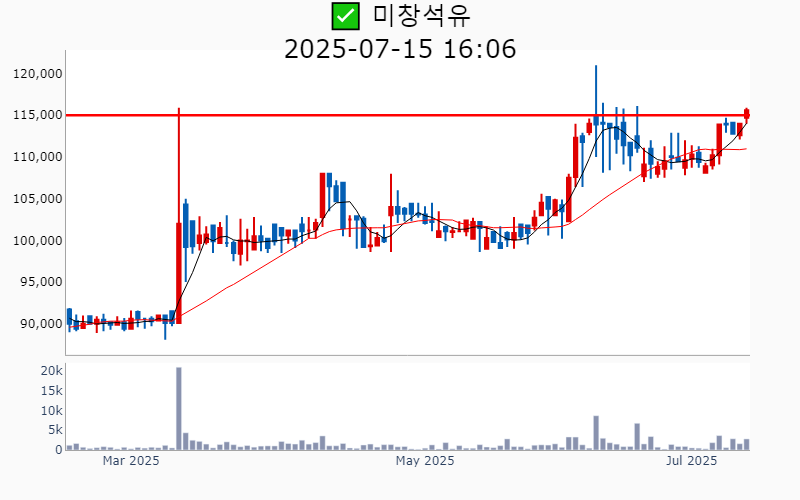

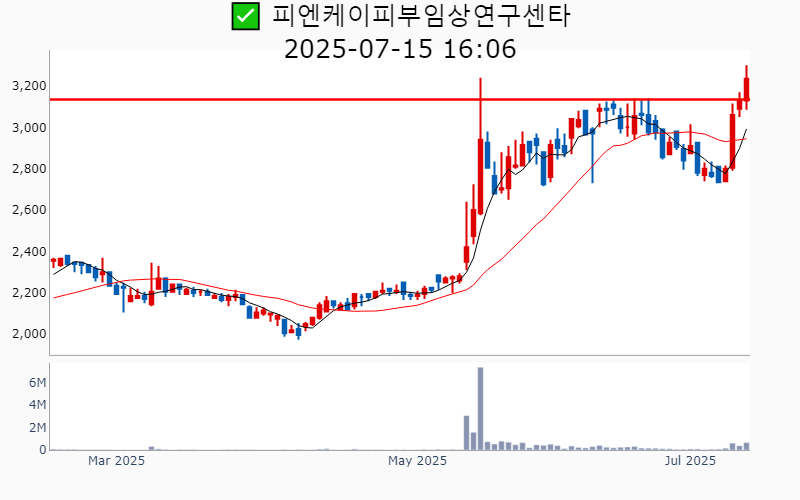

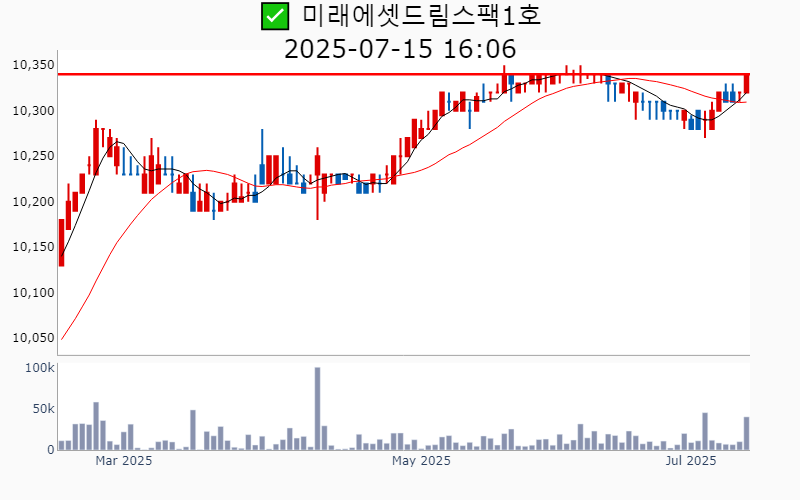

- 2025년 7월 15일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 알테오젠(+5.4%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 3,432억 시가총액 : 25.1조 - 현재가 : 469,000원 📊 최근 애널리스트 리포트 요약 📌 알테오젠, 코스피 이전 및 키트루다SC 출시 기대감으로 주가 상승! - 알테오젠의 2대주주가 코스피 이전 상장을 요청하며 주가가 급등했습니다. - ALT-B4의 특허 연장으로 2042년까지 수익화가 가능해 사업모델의 안정성이 부각됩니다. - 할로자임 사례를 바탕으로 알테오젠의 시가총액은 30조 원 이상 기대됩니다. - 미국 특허청의 PGR 심리 개시로 키트루다SC 출시 불확실성이 해소되었습니다. - SC 제형의 약가 인하 가능성은 낮아, IRA 영향도 제한적일 것으로 보입니다. - 알테오젠은 내부 사업 목표와 추가 계약 목표를 적극 소통하며 투자자들의 기대를 모으고 있습니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 73% 유보율 : 1,259% PBR : 51.93배 📊 최근실적(매출/영업익/순익) 2025.1Q 837억/ 610억/ 830억 2024.4Q 508억/ 230억/ 524억 2024.3Q 49억/ -82억/ -94억 2024.2Q 122억/ -67억/ -67억 📊 당일 기관수급 요약 📌 기관합계 : +96억 - 사모 : +226억 - 투신 : +21억 - 기타금융 : +1억 - 보험 : +0억 - 은행 : 0억 - 금융투자 : -63억 - 연기금 : -89억 📌 외국인 : +3억  ✅ 코웨이(+4.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 330억 시가총액 : 7.9조 - 현재가 : 109,200원 📊 최근 애널리스트 리포트 요약 📌 코웨이, 글로벌 시장에서의 강력한 성장과 주주환원 정책으로 주가 상승 기대 - 코웨이의 2Q25 매출액은 약 1조 2,388억원으로 전년 대비 14.5% 증가하며 시장 기대치를 상회할 전망입니다. - 국내 렌탈 계정은 16만 순증하며, 말레이시아와 태국에서도 각각 20%, 40% 성장세를 보이고 있습니다. - 미국에서는 대형 산불 영향으로 공청기 매출이 호조를 보이며 34%의 성장률을 기록했습니다. - 코웨이는 소비 경기와 무관하게 안정적인 현금흐름을 창출하며 업종 내 매력도를 높이고 있습니다. - 2025년부터 2027년까지 총 주주환원율 40%를 목표로 한 공격적인 주주환원 정책이 기업가치 상승의 초석이 될 것으로 보입니다. (출처 : 한화투자증권) 📊 주요지표 부채비율 : 90% 유보율 : 7,409% PBR : 1.85배 📊 최근실적(매출/영업익/순익) 2025.2Q 12,203억/ 2,326억/ 1,640억(E) 2025.1Q 11,749억/ 2,112억/ 1,388억 2024.4Q 11,257억/ 1,834억/ 1,041억 2024.3Q 11,003억/ 2,071억/ 1,795억 2024.2Q 10,823억/ 2,112억/ 2,112억 📊 당일 기관수급 요약 📌 기관합계 : +16억 - 보험 : +8억 - 투신 : +8억 - 금융투자 : +3억 - 기타금융 : +0억 - 사모 : 0억 - 은행 : -1억 - 연기금 : -1억 📌 외국인 : -20억  ✅ 펩트론(+22.3%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,903억 시가총액 : 5.5조 - 현재가 : 235,000원 📊 최근 애널리스트 리포트 요약 📌 릴리와 카무루스의 계약, 동사의 미래를 어떻게 바꿀까? - 6월 4일, 릴리와 카무루스가 지속형 비만치료제 계약을 체결하면서 주가가 큰 폭으로 하락했습니다. - 이는 릴리가 경쟁 빅파마의 기술 확보를 막기 위한 전략적 선택으로 보입니다. - 동시에 릴리가 차선책을 마련하려는 의사결정이라는 해석도 가능합니다. - 동사와 릴리의 본계약 가능성에 대한 우려가 투자자 사이에서 커지고 있습니다. - 향후 릴리의 전략에 따라 동사의 투자 매력도에 큰 변화가 예상됩니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 11% 유보율 : 1,157% PBR : 14.4배 📊 최근실적(매출/영업익/순익) 2025.1Q 16억/ -44억/ -33억 2024.4Q 15억/ -35억/ -50억 2024.3Q 6억/ -47억/ -48억 2024.2Q 5억/ -43억/ -43억 📊 당일 기관수급 요약 📌 기관합계 : +14억 - 사모 : +19억 - 투신 : +13억 - 보험 : +4억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -7억 - 금융투자 : -16억 📌 외국인 : +444억  ✅ 풍산(+17.2%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 2,697억 시가총액 : 4.3조 - 현재가 : 155,200원 📊 최근 애널리스트 리포트 요약 📌 방산의 힘, 구리 가격 상승과 함께 빛나다! - 지난해 폴란드 물량으로 방산 영업이익이 2,528억 원을 기록하며 큰 성과를 올렸습니다. - 올해도 탄 수요 덕에 안정적인 영업이익이 예상되며, 방산 관련 자회사의 성장이 이를 뒷받침하고 있습니다. - 풍산의 연결 영업이익은 전기 대비 105.8% 증가한 697억 원을 기록하며 시장 기대치를 크게 상회했습니다. - 방산 부문은 수출 감소에도 불구하고 내수 수익성이 유지되며 높은 영업이익률을 보였습니다. - 2025년 2분기에는 방산 및 민수 부문 마진율 개선으로 본사 실적이 큰 폭으로 개선될 전망입니다. (출처 : iM증권/하나증권/유안타증권) 📊 주요지표 부채비율 : 88% 유보율 : 1,395% PBR : 0.78배 📊 최근실적(매출/영업익/순익) 2025.2Q 12,982억/ 1,088억/ 705억(E) 2025.1Q 11,559억/ 697억/ 416억 2024.4Q 12,280억/ 339억/ 403억 2024.3Q 11,292억/ 744억/ 476억 2024.2Q 12,336억/ 1,613억/ 1,613억 📊 당일 기관수급 요약 📌 기관합계 : +20억 - 사모 : +22억 - 연기금 : +9억 - 기타금융 : +0억 - 은행 : 0억 - 투신 : -1억 - 금융투자 : -4억 - 보험 : -5억 📌 외국인 : +385억  ✅ 케어젠(+12.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 507억 시가총액 : 2.6조 - 현재가 : 48,200원 📊 주요지표 부채비율 : 17% 유보율 : 5,227% PBR : 5.78배 📊 최근실적(매출/영업익/순익) 2025.1Q 213억/ 102억/ 84억 2024.4Q 214억/ 61억/ 51억 2024.3Q 203억/ 127억/ 117억 2024.2Q 205억/ 62억/ 62억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : +3억 - 연기금 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : -1억 - 금융투자 : -3억 📌 외국인 : +27억  ✅ 엠앤씨솔루션(+9.2%) ❗️ 138일 신고가 돌파 이어감 거래대금 : 91억 시가총액 : 1.7조 - 현재가 : 183,800원 📊 최근 애널리스트 리포트 요약 📌 K-방산의 새 시대를 여는 핵심 부품사, 엠앤씨솔루션의 미래 - 엠앤씨솔루션은 국내 방산용 서보밸브를 독점 공급하며 국산화에 성공한 업체입니다. - 세계 방위비 증가와 한국 방산업체의 수출 확대로 수익성 확대가 기대됩니다. - 2024년 기준, 유럽의 방위비 지출은 지난 3년간 30% 증가하여 3,260억 유로에 달할 전망입니다. - 한국은 EU와의 방위 파트너십을 통해 유럽 방산 경쟁력 강화 계획의 혜택을 받을 수 있습니다. - 중동과 동남아 지역의 국방비 증가로 한국 방산업체의 수출이 본격화될 것입니다. - 엠앤씨솔루션의 수출 비중은 2023년 38.6%에서 2024년 52.6%로 증가할 것으로 보입니다. (출처 : iM증권/한화투자증권/신한투자증권) 📊 주요지표 부채비율 : 152% 유보율 : 17,249% PBR : 4.52배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,096억/ 145억/ 124억(E) 2025.1Q 751억/ 95억/ 79억 2024.4Q 943억/ 179억/ 136억 2024.3Q 628억/ 67억/ 55억 2020.4Q 757억/ 22억/ 22억 📊 당일 기관수급 요약 📌 기관합계 : +24억 - 연기금 : +17억 - 투신 : +1억 - 사모 : +1억 - 보험 : +1억 - 금융투자 : +1억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +4억  ✅ 디앤디파마텍(+15.9%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 1,519억 시가총액 : 1.6조 - 현재가 : 144,100원 📊 주요지표 부채비율 : 40% 유보율 : 443% PBR : 7.7배 📊 최근실적(매출/영업익/순익) 2025.1Q 14억/ -93억/ -101억 2024.4Q 51억/ -69억/ -98억 2024.3Q 19억/ -70억/ -81억 2024.2Q 23억/ -59억/ -59억 📊 당일 기관수급 요약 📌 기관합계 : -28억 - 보험 : +1억 - 연기금 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -2억 - 투신 : -4억 - 사모 : -24억 📌 외국인 : +132억  ✅ LX인터내셔널(+1.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 88억 시가총액 : 1.3조 - 현재가 : 33,100원 📊 최근 애널리스트 리포트 요약 📌 배당수익률 매력적이지만, 실적 불확실성 여전 - 올해 2분기 LX인터내셔널의 매출액은 3조 9,896억원으로 전년 대비 2.1% 감소할 전망입니다. - 영업이익은 871억원으로 시장 기대치보다 낮을 것으로 보이며, 자원 부문과 석탄 트레이딩 부진이 영향을 미칩니다. - 인도네시아 석탄 가격 하락과 폐석 처리 비용 증가로 수익성 압박이 예상됩니다. - 물류 부문은 컨테이너선 운임 하락으로 수익성이 감소할 것으로 보이지만, 3분기에는 회복 가능성이 있습니다. - 예상 배당수익률은 6.5%로 주가 하락을 방어하는 매력적 요소로 작용할 수 있습니다. - 향후 구체적인 배당 정책이 주가 안정성에 긍정적인 영향을 미칠 것으로 기대됩니다. (출처 : iM증권/미래에셋증권) 📊 주요지표 부채비율 : 174% 유보율 : 1,187% PBR : 0.34배 📊 최근실적(매출/영업익/순익) 2025.2Q 40,830억/ 857억/ 516억(E) 2025.1Q 40,483억/ 1,169억/ 1,104억 2024.4Q 42,276억/ 942억/ -624억 2024.3Q 45,603억/ 1,547억/ 1,207억 2024.2Q 40,736억/ 1,296억/ 1,296억 📊 당일 기관수급 요약 📌 기관합계 : +38억 - 금융투자 : +26억 - 투신 : +11억 - 연기금 : +0억 - 사모 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 보험 : 0억 📌 외국인 : -9억  ✅ 로보티즈(+22.4%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 1,771억 시가총액 : 1.2조 - 현재가 : 89,600원 📊 최근 애널리스트 리포트 요약 📌 자율주행과 로봇 배달 시장의 새로운 도약 - 2025년 초, Open Manipulator-Y의 납품이 시작되며, 본격적인 납품은 5월부터 시작됩니다. - 올해 새로운 제품 영업 확대로 액추에이터 사업 부문은 20-30% 성장할 것으로 예상됩니다. - 자율주행 부문은 작년보다 큰 폭으로 성장할 전망이며, 초도 물량 공급이 시작됩니다. - 로봇 배송 서비스 시장의 경쟁이 심화될 가능성이 높고, 수요는 기대 이상입니다. - 로보티즈는 2025년 실외 자율주행 배송 로봇 판매를 200대로 가이드하지만, 수요는 이를 넘을 것으로 보입니다. (출처 : SK증권) 📊 주요지표 부채비율 : 3% 유보율 : 1,465% PBR : 4.11배 📊 최근실적(매출/영업익/순익) 2025.1Q 102억/ 8억/ 12억 2024.4Q 68억/ -7억/ 15억 2024.3Q 68억/ -14억/ -15억 2024.2Q 81억/ 1억/ 1억 📊 당일 기관수급 요약 📌 기관합계 : +31억 - 사모 : +15억 - 투신 : +15억 - 금융투자 : +1억 - 보험 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 연기금 : -1억 📌 외국인 : -11억  ✅ 원텍(+6.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 184억 시가총액 : 1.1조 - 현재가 : 12,570원 📊 최근 애널리스트 리포트 요약 📌 원텍, 태국에서 빛나는 성장세와 미래 전망 - 원텍의 1Q25 실적은 매출 374억 원으로 전년 대비 65.8% 증가하며 시장 기대치를 크게 상회했습니다. - 영업이익은 146억 원으로 전년 대비 119.3% 증가, 영업이익률은 38.9%를 기록했습니다. - 태국 매출은 100억 원으로 전년 대비 200% 이상 증가하며 급성장했습니다. - 미국 시장에서 '라비앙'을 'NOUVADerm'으로 판매 중이며, 국내 '올리지오' 판매도 빠르게 증가하고 있습니다. - 태국에서의 성공을 바탕으로 연간 300억 원 매출을 목표로 하고 있으며, 전사 매출 성장의 핵심 지역으로 부상했습니다. (출처 : 키움증권) 📊 주요지표 부채비율 : 41% 유보율 : 1,377% PBR : 4.16배 📊 최근실적(매출/영업익/순익) 2025.2Q 386억/ 154억/ 127억(E) 2025.1Q 374억/ 146억/ 119억 2024.4Q 368억/ 138억/ 140억 2024.3Q 269억/ 73억/ 48억 2024.2Q 290억/ 70억/ 70억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 사모 : +5억 - 연기금 : +3억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 금융투자 : 0억 - 투신 : -5억 📌 외국인 : +34억  ✅ 에스앤에스텍(+6.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 178억 시가총액 : 1.1조 - 현재가 : 49,450원 📊 주요지표 부채비율 : 22% 유보율 : 2,270% PBR : 2.57배 📊 최근실적(매출/영업익/순익) 2025.2Q 587억/ 126억/ 124억(E) 2025.1Q 579억/ 119억/ 119억 2024.4Q 452억/ 40억/ 66억 2024.3Q 466억/ 96억/ 82억 2024.2Q 424억/ 85억/ 85억 📊 당일 기관수급 요약 📌 기관합계 : +54억 - 투신 : +35억 - 사모 : +15억 - 보험 : +4억 - 연기금 : +3억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -4억 📌 외국인 : +10억  ✅ 아이쓰리시스템(+16.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 244억 시가총액 : 8,592억 - 현재가 : 120,900원 📊 주요지표 부채비율 : 40% 유보율 : 3,111% PBR : 3.3배 📊 최근실적(매출/영업익/순익) 2025.2Q 318억/ 51억/ 51억(E) 2025.1Q 381억/ 58억/ 50억 2024.4Q 299억/ 37억/ 43억 2024.3Q 291억/ 29억/ 27억 2024.2Q 299억/ 41억/ 41억 📊 당일 기관수급 요약 📌 기관합계 : -3억 - 투신 : +4억 - 사모 : +3억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 금융투자 : -4억 - 연기금 : -7억 📌 외국인 : +0억  ✅ 쿠쿠홈시스(+3.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 63억 시가총액 : 6,989억 - 현재가 : 31,150원 📊 주요지표 부채비율 : 33% 유보율 : 41,224% PBR : 0.49배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,711억/ 425억/ 317억 2024.4Q 2,973억/ 786억/ 355억 2024.3Q 2,538억/ 195억/ 236억 2024.2Q 2,615억/ 323억/ 323억 📊 당일 기관수급 요약 📌 기관합계 : +16억 - 사모 : +9억 - 투신 : +4억 - 보험 : +2억 - 금융투자 : +1억 - 은행 : 0억 - 연기금 : 0억 - 기타금융 : 0억 📌 외국인 : -10억  ✅ 일동제약(+3.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 142억 시가총액 : 5,725억 - 현재가 : 20,400원 📊 주요지표 부채비율 : 260% 유보율 : 439% PBR : 1.92배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,360억/ 42억/ 5억 2024.4Q 1,557억/ 84억/ 29억 2024.3Q 1,559억/ 36억/ -92억 2024.2Q 1,521억/ 10억/ 10억 📊 당일 기관수급 요약 📌 기관합계 : +15억 - 연기금 : +15억 - 금융투자 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 - 투신 : 0억 📌 외국인 : +1억  ✅ 스피어(+11.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 123억 시가총액 : 4,719억 - 현재가 : 12,030원 📊 주요지표 부채비율 : 98% 유보율 : 381% PBR : 4.68배 📊 최근실적(매출/영업익/순익) 2025.1Q 219억/ 43억/ 32억 2024.4Q -34억/ 13억/ -92억 2024.3Q 13억/ -16억/ -18억 2024.2Q 23억/ -30억/ -30억 📊 당일 기관수급 요약 📌 기관합계 : -18억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : -4억 - 기타금융 : -13억 📌 외국인 : +53억  ✅ 노바렉스(+8.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 81억 시가총액 : 4,126억 - 현재가 : 22,000원 📊 최근 애널리스트 리포트 요약 📌 노바렉스, K-건기식 ODM 시장에서 역대급 실적 달성! - 노바렉스는 1분기 매출 907억원으로 전년 대비 60% 증가하며 놀라운 성과를 올렸습니다. - 영업이익은 85억원으로 138% 상승, 영업이익률은 9.4%를 기록했습니다. - 내수 매출은 593억원으로, 원료 수급 문제에도 불구하고 강력한 성장을 보였습니다. - 수출 매출은 314억원, 전년 대비 85% 증가하며 역대 최고치를 기록했습니다. - 특히 중국 시장에서의 매출은 240억원으로, 87% 성장하며 해외 매출 비중이 35%에 달했습니다. - 글로벌 시장에서의 꾸준한 성장세로 향후 투자 매력도 높아질 전망입니다. (출처 : DS투자증권) 📊 주요지표 부채비율 : 35% 유보율 : 2,272% PBR : 0.7배 📊 최근실적(매출/영업익/순익) 2025.2Q 932억/ 88억/ 84억(E) 2025.1Q 907억/ 84억/ 72억 2024.4Q 822억/ 67억/ 94억 2024.3Q 773억/ 55억/ 35억 2024.2Q 818억/ 73억/ 73억 📊 당일 기관수급 요약 📌 기관합계 : +7억 - 사모 : +6억 - 금융투자 : +2억 - 보험 : +0억 - 투신 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 연기금 : -2억 📌 외국인 : -11억  ✅ 신성에스티(+3.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 89억 시가총액 : 3,815억 - 현재가 : 42,200원 📊 최근 애널리스트 리포트 요약 📌 [전기차 부품에서 ESS 산업의 중심으로, 신성에스티의 도약] - 신성에스티는 전기차와 ESS 배터리 부품을 주력으로 하며, 특히 Busbar와 Battery Module Case에 집중합니다. - 미국 컨터키주 투자로 ESS 중심으로 변화할 예정이며, 400억 원 이상의 투자금이 집행됩니다. - ESS용 쿨링 플레이트로 초기 매출이 올해 발생할 것으로 기대됩니다. - 향후 CAPEX 투자로 ESS 컨테이너 완제품의 제조 및 판매를 계획하고 있습니다. - 지난해 매출의 80%가 ESS와 전기차 분야에서 발생했으며, 계단식 매출 성장이 예상됩니다. - 신성에스티는 이차전지 핵심 부품 제조 기술을 보유한 전문 업체로 자리잡았습니다. (출처 : 유안타증권/SK증권) 📊 주요지표 부채비율 : 37% 유보율 : 2,208% PBR : 2.48배 📊 최근실적(매출/영업익/순익) 2025.1Q 294억/ 30억/ 22억 2024.4Q 280억/ 2억/ 4억 2024.3Q 337억/ 22억/ 20억 2024.2Q 347억/ 32억/ 32억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 보험 : +1억 - 연기금 : +0억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : 0억 - 금융투자 : -2억 📌 외국인 : +14억  ✅ 강원에너지(+1.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 709억 시가총액 : 3,372억 - 현재가 : 12,910원 📊 주요지표 부채비율 : 133% 유보율 : 206% PBR : 4.18배 📊 최근실적(매출/영업익/순익) 2025.1Q 536억/ 13억/ -7억 2024.4Q 458억/ 16억/ 2억 2024.3Q 419억/ 8억/ 10억 2024.2Q 545억/ 23억/ 23억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 기타금융 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 연기금 : 0억 📌 외국인 : -1억  ✅ 동원개발(+7.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 30억 시가총액 : 3,210억 - 현재가 : 3,535원 📊 주요지표 부채비율 : 32% 유보율 : 2,199% PBR : 0.19배 📊 최근실적(매출/영업익/순익) 2025.1Q 909억/ 45억/ 58억 2024.4Q 885억/ -69억/ -121억 2024.3Q 985억/ -64억/ 1억 2024.2Q 1,606억/ 96억/ 96억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 은행 : +0억 - 보험 : 0억 - 사모 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 기타금융 : 0억 📌 외국인 : +1억  ✅ 일진홀딩스(+3.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 26억 시가총액 : 3,193억 - 현재가 : 6,470원 📊 주요지표 부채비율 : 93% 유보율 : 873% PBR : 0.35배 📊 최근실적(매출/영업익/순익) 2025.1Q 5,056억/ 324억/ 251억 2024.4Q 5,336억/ 169억/ 78억 2024.3Q 3,875억/ 118억/ 62억 2024.2Q 4,929억/ 255억/ 255억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +1억 - 투신 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +4억  ✅ KH바텍(+9.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 998억 시가총액 : 3,083억 - 현재가 : 13,020원 📊 최근 애널리스트 리포트 요약 📌 폴더블폰 시장의 진화 - 힌지의 혁신과 KH바텍의 기회 - KH바텍은 삼성전자의 폴더블폰 라인업 확장에 따른 최대 수혜주로, 힌지 슬림화가 주요 성장 동력입니다. - 2025년 목표 주가는 15,000원으로, 연평균 17% 매출 성장과 함께 높은 실적 개선이 예상됩니다. - 2025년 2분기에는 매출이 전 분기 대비 두 배 이상 증가할 것으로 보이며, 힌지 매출 본격화가 주 원인입니다. - 2025년부터 전장 부품 매출도 본격 반영되어 최고 매출 경신이 기대됩니다. - 현재 주가는 저평가 상태로, 중소형주 중 최선호주로 평가되며 비중 확대를 추천합니다. (출처 : 대신증권) 📊 주요지표 부채비율 : 46% 유보율 : 2,222% PBR : 0.71배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,360억/ 126억/ 128억(E) 2025.1Q 615억/ 37억/ 52억 2024.4Q 622억/ 32억/ 42억 2024.3Q 923억/ 69억/ 44억 2024.2Q 1,016억/ 85억/ 85억 📊 당일 기관수급 요약 📌 기관합계 : -19억 - 은행 : 0억 - 금융투자 : 0억 - 기타금융 : 0억 - 사모 : 0억 - 투신 : 0억 - 보험 : -3억 - 연기금 : -14억 📌 외국인 : -4억  ✅ 미창석유(+1.4%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 3억 시가총액 : 2,011억 - 현재가 : 115,600원 📊 주요지표 부채비율 : 18% 유보율 : 4,825% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,010억/ 109억/ 31억 2024.4Q 1,106억/ 115억/ 9억 2024.3Q 1,008억/ 93억/ 55억 2024.2Q 1,174억/ 119억/ 119억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 사모 : +0억 - 은행 : +0억 - 투신 : 0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 동방(+13.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 2,590억 시가총액 : 1,773억 - 현재가 : 3,695원 📊 주요지표 부채비율 : 287% 유보율 : 256% PBR : 0.63배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,051억/ 87억/ 62억 2024.4Q 2,251억/ 91억/ -25억 2024.3Q 2,158억/ 121억/ 14억 2024.2Q 2,201억/ 84억/ 84억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 사모 : +0억 - 투신 : +0억 - 연기금 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : +34억  ✅ 씨티케이(+8.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,791억 시가총액 : 1,367억 - 현재가 : 7,070원 📊 최근 애널리스트 리포트 요약 📌 글로벌 K-뷰티 혁신: 씨티케이의 색조 경쟁력과 성장 전략 - 씨티케이는 화장품 플랫폼 기업으로, 전 과정 서비스를 제공하며 생산 효율성을 높이기 위해 외부 제조시설을 이용합니다. - 북미 시장 중심으로 사업을 운영하며, 색조 화장품 분야에서 경쟁력을 갖추고 있어 2025년 매출이 27% 성장할 것으로 보입니다. - CTKCLIP.COM 플랫폼을 통해 국내외 브랜드 영업을 강화하고, B2C 서비스 확장을 계획 중입니다. - 글로벌 브랜드와의 협업으로 수익 구조를 안정화하며, 색조 중심의 사업 구조로 타 K-뷰티 기업과 차별화합니다. - 최근 OTC 제조 공장을 인수하며 OTC 부문 진출을 준비, 2026년 본격적인 매출 확대가 예상됩니다. - 무공장 시스템으로 미국 내 가격 경쟁력을 확보하며 글로벌 공급망 리스크를 줄이고 있습니다. (출처 : 유안타증권/키움증권) 📊 주요지표 부채비율 : 37% 유보율 : 1,606% PBR : 0.49배 📊 최근실적(매출/영업익/순익) 2025.1Q 197억/ 4억/ -2억 2024.4Q 179억/ -2억/ -41억 2024.3Q 242억/ 5억/ 7억 2024.2Q 231억/ 7억/ 7억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +1억  ✅ 에프엔에스테크(+8.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 12억 시가총액 : 1,227억 - 현재가 : 14,310원 📊 주요지표 부채비율 : 62% 유보율 : 1,832% PBR : 0.92배 📊 최근실적(매출/영업익/순익) 2025.1Q 131억/ 12억/ 14억 2024.4Q 374억/ 49억/ 55억 2024.3Q 324억/ 38억/ 36억 2024.2Q 130억/ 4억/ 4억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 투신 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +1억  ✅ 케어랩스(+4.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 38억 시가총액 : 1,093억 - 현재가 : 5,630원 📊 주요지표 부채비율 : 33% 유보율 : 642% PBR : 0.57배 📊 최근실적(매출/영업익/순익) 2025.1Q 231억/ 8억/ 255억 2024.4Q 220억/ -33억/ -117억 2024.3Q 194억/ -7억/ -29억 2024.2Q 194억/ -8억/ -8억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 투신 : +0억 - 사모 : +0억 - 연기금 : +0억 - 보험 : +0억 - 기타금융 : +0억 - 은행 : +0억 - 금융투자 : +0억 📌 외국인 : 0억  ✅ 서한(+3.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 6억 시가총액 : 977억 - 현재가 : 968원 📊 주요지표 부채비율 : 156% 유보율 : 852% PBR : 0.14배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,531억/ 164억/ 81억 2024.4Q 1,817억/ 34억/ 111억 2024.3Q 1,613억/ 47억/ 0억 2024.2Q 2,169억/ 60억/ 60억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +1억  ✅ 피엔케이피부임상연구센타(+3.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 21억 시가총액 : 971억 - 현재가 : 3,235원 📊 주요지표 부채비율 : 7% 유보율 : 440% PBR : 0.77배 📊 최근실적(매출/영업익/순익) 2025.1Q 65억/ 19억/ 23억 2024.4Q 51억/ 7억/ 11억 2024.3Q 47억/ 7억/ 23억 2024.2Q 38억/ 5억/ 5억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 투신 : +0억 - 금융투자 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +2억  ✅ 트윔(+29.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 38억 시가총액 : 798억 - 현재가 : 10,730원 📊 주요지표 부채비율 : 9% 유보율 : 1,834% PBR : 0.78배 📊 최근실적(매출/영업익/순익) 2025.1Q 31억/ -9억/ -7억 2024.4Q 120억/ 16억/ 20억 2024.3Q 32억/ -13억/ -20억 2024.2Q 105억/ 12억/ 12억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : 0억  ✅ 한솔로지스틱스(+1.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 15억 시가총액 : 797억 - 현재가 : 2,830원 📊 주요지표 부채비율 : 105% 유보율 : 1,217% PBR : 0.45배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,185억/ 59억/ -(E) 2025.1Q 1,741억/ 57억/ 43억 2024.4Q 1,709억/ -19억/ -32억 2024.3Q 1,758억/ 53억/ 31억 2024.2Q 1,723억/ 66억/ 66억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 사모 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ 미래에셋드림스팩1호(+0.2%) ❗️ 역사적 신고가 돌파 거래대금 : 4억 시가총액 : 794억 - 현재가 : 10,340원 📊 주요지표 부채비율 : 13% 유보율 : 1,933% PBR : 1.0배 📊 최근실적(매출/영업익/순익) 2025.1Q / 0억/ 4억 2024.4Q / 0억/ 5억 2024.3Q / 0억/ 4억 2024.2Q / 0억/ 0억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 사모 : +2억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|