| 제목 | 52주 신고가 돌파종목(2025년 07월 16일) |

|---|---|

| 작성일 | 2025-07-16 16:08:45 |

|

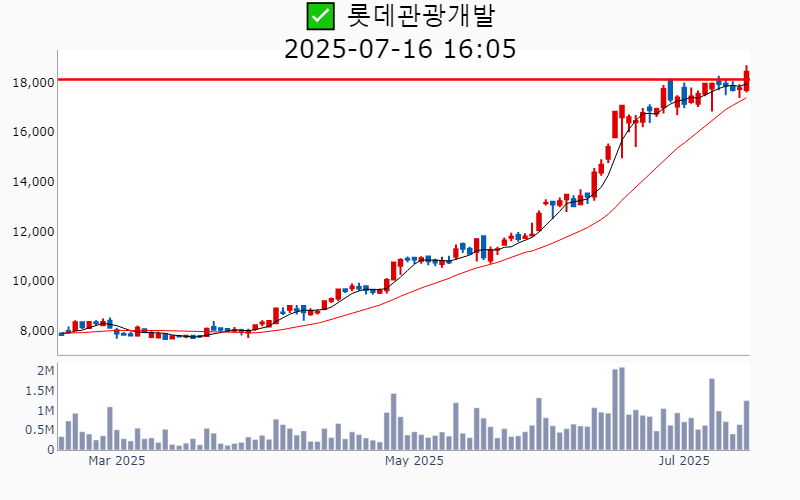

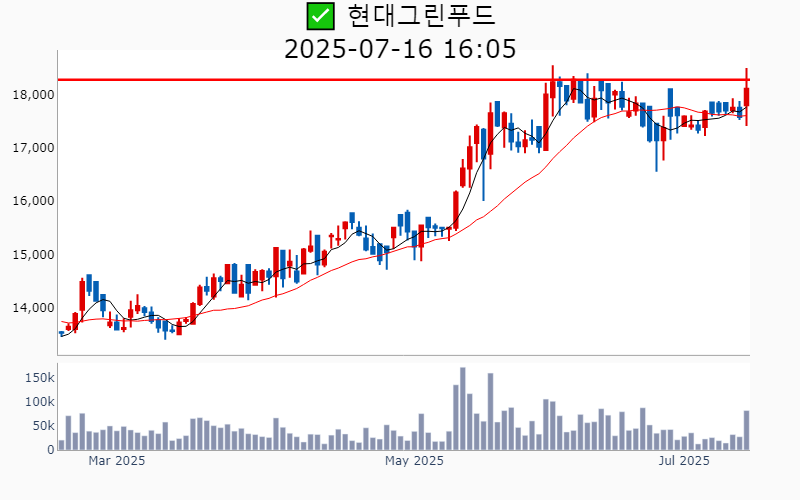

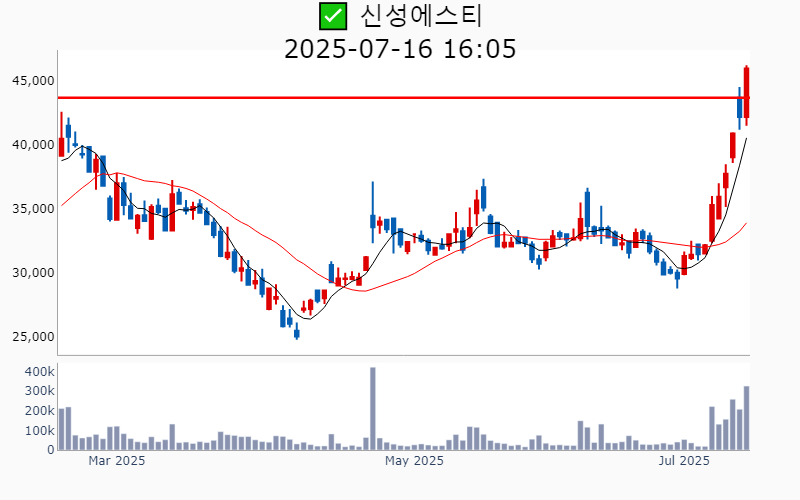

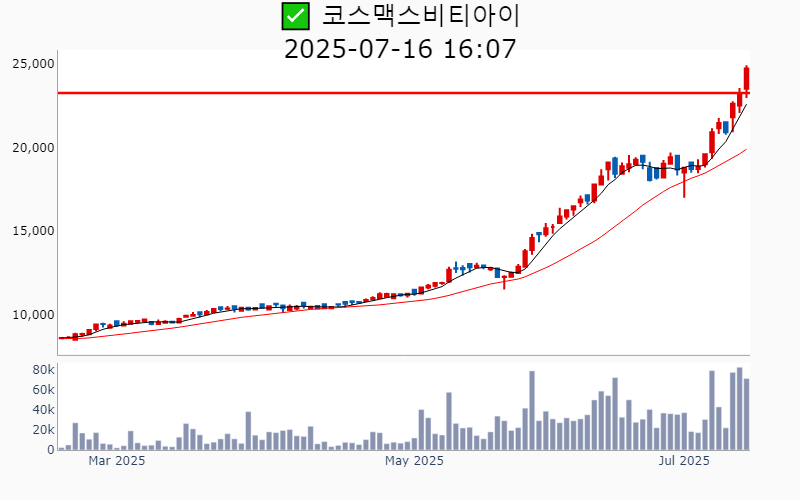

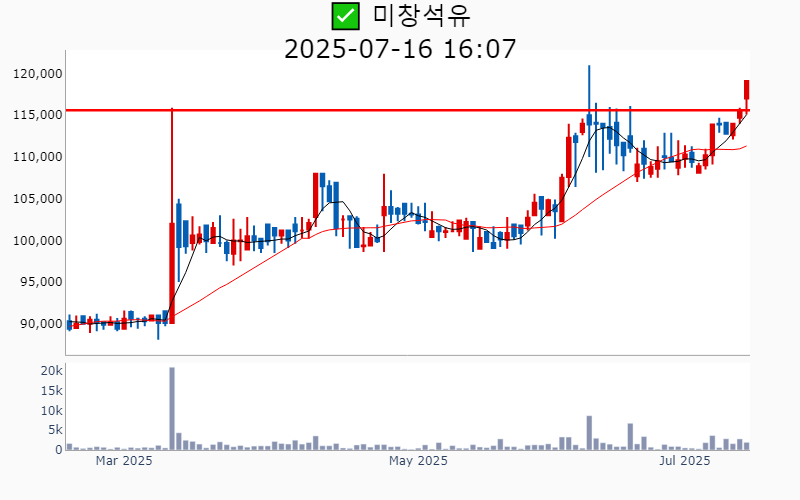

- 2025년 7월 16일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 알테오젠(+3.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4,327억 시가총액 : 26.0조 - 현재가 : 486,000원 📊 최근 애널리스트 리포트 요약 📌 알테오젠, 코스피 이전과 특허 심리 개시로 투자 기대감 상승 - 알테오젠의 코스피 이전 요청 발표로 주가가 급등하며 투자자들의 관심이 집중되고 있습니다. - ALT-B4의 특허 기간이 2042년 초까지 연장 가능해 장기적인 수익 창출이 기대됩니다. - 할로자임의 사례를 참고하면, 알테오젠의 사업 모델은 높은 영업이익률을 기록할 수 있습니다. - PGR 심리 개시로 Merck의 특허 소송에 대한 불확실성이 감소하며, 키트루다SC 출시에 대한 우려가 해소될 전망입니다. - IRA 약가 인하 이슈에도 불구하고 SC 제형의 약가 인하 가능성은 낮아 보입니다. - 알테오젠은 비밀 유지 의무로 소극적 소통을 해왔으나, 이번 NDR에서 적극적인 사업 목표 공개로 분위기 전환을 시도하고 있습니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 73% 유보율 : 1,259% PBR : 51.93배 📊 최근실적(매출/영업익/순익) 2025.1Q 837억/ 610억/ 830억 2024.4Q 508억/ 230억/ 524억 2024.3Q 49억/ -82억/ -94억 2024.2Q 122억/ -67억/ -67억 📊 당일 기관수급 요약 📌 기관합계 : -319억 - 사모 : +84억 - 투신 : +29억 - 보험 : +17억 - 은행 : +1억 - 기타금융 : +0억 - 연기금 : -86억 - 금융투자 : -366억 📌 외국인 : +324억  ✅ GS(+4.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 444억 시가총액 : 5.2조 - 현재가 : 55,500원 📊 주요지표 부채비율 : 93% 유보율 : 3,406% PBR : 0.25배 📊 최근실적(매출/영업익/순익) 2025.2Q 60,504억/ 6,712억/ 2,471억(E) 2025.1Q 62,388억/ 8,002억/ 2,915억 2024.4Q 64,074억/ 6,181억/ 734억 2024.3Q 63,975억/ 6,277억/ 387억 2024.2Q 62,037억/ 7,981억/ 7,981억 📊 당일 기관수급 요약 📌 기관합계 : +59억 - 연기금 : +22억 - 투신 : +20억 - 보험 : +9억 - 금융투자 : +5억 - 사모 : +1억 - 은행 : +0억 - 기타금융 : +0억 📌 외국인 : -97억  ✅ 풍산(+5.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,049억 시가총액 : 4.6조 - 현재가 : 164,000원 📊 최근 애널리스트 리포트 요약 📌 방산의 새로운 가치 평가, 구리가치 상승과 함께 빛나다! - 방산 부문, 작년 2,528억 영업이익 달성 후에도 탄 수요로 향후 견조한 실적 전망. - 풍산FNS의 제2공장 착공으로 방산 수요 지속성 확인, 올해 1Q 영업이익 60억 기록. - 2025년 1분기 풍산의 매출은 1.2조원, 영업이익은 697억으로 시장 예상치 상회. - 방산 매출 내수 비중 증가로 이익률이 소폭 감소했으나, 다른 지역 수익성은 견고. - 전기동 가격 강세로 신동 자회사 실적 개선, 방산 자회사 흑자 전환하며 긍정적 영향. - 2025년 2분기 영업이익 1,200억 전망, 방산 매출 증가 및 마진율 개선 기대. (출처 : iM증권/하나증권/유안타증권) 📊 주요지표 부채비율 : 88% 유보율 : 1,395% PBR : 0.78배 📊 최근실적(매출/영업익/순익) 2025.2Q 12,695억/ 1,105억/ 761억(E) 2025.1Q 11,559억/ 697억/ 416억 2024.4Q 12,280억/ 339억/ 403억 2024.3Q 11,292억/ 744억/ 476억 2024.2Q 12,336억/ 1,613억/ 1,613억 📊 당일 기관수급 요약 📌 기관합계 : +38억 - 투신 : +33억 - 연기금 : +18억 - 보험 : +9억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : -10억 - 금융투자 : -11억 📌 외국인 : -197억  ✅ 리노공업(+2.7%) ❗️ 52주 신고가 돌파 거래대금 : 501억 시가총액 : 4.0조 - 현재가 : 53,000원 📊 최근 애널리스트 리포트 요약 📌 리노공업, 2Q25 분기 최대 실적 달성 및 On-Device AI 수혜 전망 - 리노공업은 2분기 매출 957억원, 영업이익 440억원으로 분기 최대 실적이 예상됩니다. - 중저가 스마트폰과 신규 디바이스 R&D 수요 증가가 매출 성장을 견인합니다. - 스마트폰 고사양화 및 AP 집적도 증가로 테스트 소켓 수요가 꾸준히 증가 중입니다. - 하반기에도 20% 이상 성장이 가능할 것으로 전망되며, B2C AI 수요가 긍정적 요소입니다. - 북미 팹리스 고객의 주문 증가와 의료기기 부문도 실적 성장에 기여하고 있습니다. - 리노공업은 IT부품 업종 내 최선호주로, 향후 성장 잠재력이 높습니다. (출처 : DS투자증권/키움증권/하나증권/SK증권) 📊 주요지표 부채비율 : 14% 유보율 : 7,888% PBR : 4.71배 📊 최근실적(매출/영업익/순익) 2025.2Q 949억/ 448억/ 400억(E) 2025.1Q 784억/ 349억/ 293억 2024.4Q 834억/ 370억/ 383억 2024.3Q 689억/ 307억/ 245억 2024.2Q 710억/ 332억/ 332억 📊 당일 기관수급 요약 📌 기관합계 : +37억 - 투신 : +16억 - 연기금 : +11억 - 사모 : +5억 - 보험 : +4억 - 은행 : +3억 - 기타금융 : 0억 - 금융투자 : -3억 📌 외국인 : -38억  ✅ 롯데관광개발(+3.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 229억 시가총액 : 1.5조 - 현재가 : 18,440원 📊 최근 애널리스트 리포트 요약 📌 제주 드림타워, 한-중 관계 개선으로 카지노 실적 대폭 상승 - 2분기 매출과 영업이익이 각각 1,658억원과 302억원으로 역대 최대 실적을 기록할 전망입니다. - 한-중 관계 개선으로 방문객 수가 급증하며, 카지노 방문객은 전년 대비 71.3% 증가했습니다. - 드림타워의 6월 드롭액은 2,417억원으로 역대 최대치를 기록하며 순매출 358억원을 달성했습니다. - 3분기 성수기에 따른 추가 실적 상승과 흑자 전환 가능성이 높아지고 있습니다. - 중국과의 직항 항공편 증가로 하반기 실적 상승이 예상됩니다. - 목표주가가 22,000원으로 상향 조정되며, 2027년까지 강력한 성장세가 기대됩니다. (출처 : 한화투자증권/유안타증권/유진투자증권/대신증권) 📊 주요지표 부채비율 : 639% 유보율 : -1,225% PBR : 2.08배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,563억/ 272억/ -110억(E) 2025.1Q 1,219억/ 130억/ -237억 2024.4Q 1,100억/ 22억/ -466억 2024.3Q 1,391억/ 222억/ -290억 2024.2Q 1,161억/ 59억/ 59억 📊 당일 기관수급 요약 📌 기관합계 : +6억 - 투신 : +7억 - 사모 : +0억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : -1억 📌 외국인 : +83억  ✅ 덕산네오룩스(+11.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 435억 시가총액 : 1.0조 - 현재가 : 41,300원 📊 최근 애널리스트 리포트 요약 📌 인수기업 반영으로 실적 성장 기대, OLED 사업도 개선 중 - 2분기부터 현대중공업터보기계 인수 실적이 반영, 매출 781억원, 영업이익 164억원 전망됩니다. - 본업인 OLED 사업은 중국 패널사의 저가 공세로 상반기 성장세가 제한적일 것으로 보입니다. - 1분기 매출은 전년 대비 28% 감소했지만, 영업이익은 시장 기대치를 상회했습니다. - 인수기업의 신규 수주로 안정적인 캐시카우 역할이 기대되며, ROE 개선 가능성이 큽니다. - 환율 하락과 고객사 모델 교체 등의 요인으로 본업 실적은 다소 부진할 수 있습니다. - 그러나 다양한 아이템 포트폴리오로 이익 구조가 개선되고 있어 향후 긍정적인 전망이 가능합니다. (출처 : SK증권/iM증권/키움증권) 📊 주요지표 부채비율 : 50% 유보율 : 7,962% PBR : 1.63배 📊 최근실적(매출/영업익/순익) 2025.2Q 752억/ 168억/ 146억(E) 2025.1Q 379억/ 99억/ 82억 2024.4Q 522억/ 196억/ 165억 2024.3Q 549억/ 125억/ 106억 2024.2Q 527억/ 100억/ 100억 📊 당일 기관수급 요약 📌 기관합계 : +91억 - 연기금 : +29억 - 투신 : +25억 - 사모 : +18억 - 보험 : +14억 - 금융투자 : +2억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : -48억  ✅ LF(+6.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 58억 시가총액 : 6,140억 - 현재가 : 21,000원 📊 주요지표 부채비율 : 69% 유보율 : 997% PBR : 0.25배 📊 최근실적(매출/영업익/순익) 2025.1Q 4,303억/ 301억/ 229억 2024.4Q 5,595억/ 260억/ 117억 2024.3Q 4,810억/ 538억/ 389억 2024.2Q 4,692억/ 217억/ 217억 📊 당일 기관수급 요약 📌 기관합계 : +25억 - 투신 : +17억 - 보험 : +4억 - 사모 : +3억 - 연기금 : +1억 - 은행 : +0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : -17억  ✅ 현대그린푸드(+3.0%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 14억 시가총액 : 6,001억 - 현재가 : 18,110원 📊 최근 애널리스트 리포트 요약 📌 [현대그린푸드, 도전 속에서도 긍정적 실적 기록] - 현대그린푸드는 2025년 1분기 실적에서 매출 5,706억 원, 영업이익 322억 원을 기록하며 당사 추정치에 부합했습니다. - 외식경기 부진과 군납식자재 물량 부족에도 단체급식의 성장세로 안정적인 실적을 달성했습니다. - 2024년 4분기에는 통상임금에 따른 1회성 비용으로 영업손실이 발생했지만, 매출은 소폭 증가했습니다. - 주요 고객사 식수 증가와 단가 인상, 해외사업장 성장으로 실적을 방어하였습니다. - 향후에도 효율적인 비용 관리와 주요 고객사 수요 증가로 긍정적 전망이 기대됩니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 42% 유보율 : 3,866% PBR : 0.69배 📊 최근실적(매출/영업익/순익) 2025.2Q 5,668억/ 362억/ 285억(E) 2025.1Q 5,706억/ 322억/ 264억 2024.4Q 5,669억/ -53억/ -40억 2024.3Q 6,016억/ 383억/ 305억 2024.2Q 5,424억/ 325억/ 325억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 사모 : +5억 - 연기금 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : 0억 - 금융투자 : -2억 📌 외국인 : +0억  ✅ 쿠콘(+20.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 2,413억 시가총액 : 4,963억 - 현재가 : 48,400원 📊 최근 애널리스트 리포트 요약 📌 [신규 서비스로 수익성 개선 기대, 주가는 상승세] - 1분기 매출액 173억 원, 영업이익 44억 원으로 전년 대비 영업이익이 27.8% 증가하며 수익성이 개선되었습니다. - 신규 서비스 투자로 영업비용이 감소하고, 수익성 높은 페이먼트 부문 매출이 증가한 점이 긍정적입니다. - 2분기 예상 실적은 매출액 182억 원, 영업이익 45억 원으로 매출은 감소하지만, 영업이익은 소폭 증가할 것으로 보입니다. - 통신 및 데이터 부문에서 신규 서비스 출시가 예정되어 있어 실적 성장에 기여할 전망입니다. - 현재 주가는 동종업체 대비 크게 할인되어 있어, 주주 환원 정책 확대와 기업가치 제고 활동이 주가 상승에 기여할 가능성이 큽니다. (출처 : 유진투자증권) 📊 주요지표 부채비율 : 84% 유보율 : 2,787% PBR : 1.16배 📊 최근실적(매출/영업익/순익) 2025.1Q 173억/ 44억/ 47억 2024.4Q 175억/ 42억/ 89억 2024.3Q 169억/ 45억/ 7억 2024.2Q 215억/ 44억/ 44억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 투신 : +1억 - 사모 : +0억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +20억  ✅ 신성에스티(+9.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 146억 시가총액 : 4,158억 - 현재가 : 46,000원 📊 최근 애널리스트 리포트 요약 📌 [신성에스티, ESS 산업의 중심으로 도약하다: 미국 공장 투자와 매출 성장 기대] - 신성에스티는 전기차 부품을 주력으로 하며, ESS 산업으로의 확장을 통해 성장할 것으로 기대됩니다. - 미국 켄터키주에 2차전지 부품 생산공장을 설립해 400억 원 이상의 투자가 예정되어 있습니다. - 이 공장에서 ESS용 쿨링 플레이트가 주력 제품이 될 예정이며, 연내 초도 매출이 기대됩니다. - 추가 투자를 통해 ESS 컨테이너 완제품을 2026년부터 제조 및 판매할 계획입니다. - 자체 금형 설계 기술을 보유해 일체형 및 플렉시블 Busbar, Module Case 등을 생산합니다. - 작년 전체 매출의 약 80%가 ESS와 전기차 분야에서 발생했으며, 향후 계단식 매출 성장이 예상됩니다. (출처 : 유안타증권/SK증권) 📊 주요지표 부채비율 : 37% 유보율 : 2,208% PBR : 2.48배 📊 최근실적(매출/영업익/순익) 2025.1Q 294억/ 30억/ 22억 2024.4Q 280억/ 2억/ 4억 2024.3Q 337억/ 22억/ 20억 2024.2Q 347억/ 32억/ 32억 📊 당일 기관수급 요약 📌 기관합계 : +9억 - 투신 : +7억 - 보험 : +4억 - 연기금 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 - 금융투자 : -2억 📌 외국인 : +26억  ✅ 우주일렉트로(+5.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 37억 시가총액 : 3,973억 - 현재가 : 43,000원 📊 주요지표 부채비율 : 33% 유보율 : 5,186% PBR : 0.83배 📊 최근실적(매출/영업익/순익) 2025.1Q 495억/ 67억/ 59억 2024.4Q 439억/ 54억/ 74억 2024.3Q 433억/ 49억/ 30억 2024.2Q 434억/ 58억/ 58억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +7억  ✅ 파인엠텍(+15.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 5,567억 시가총액 : 3,965억 - 현재가 : 10,720원 📊 최근 애널리스트 리포트 요약 📌 애플의 폴더블 아이폰, 기회의 문을 열다! - 애플은 2026년 하반기에 첫 폴더블 아이폰을 출시할 예정입니다. - 삼성디스플레이가 폴더블 디스플레이를 단독 공급할 것으로 보이며, 메탈 플레이트를 제조하는 기업이 애플 공급망에 참여할 가능성이 높습니다. - 이 기업은 다양한 소재 활용 경험과 베트남 자동화 생산기지를 통해 가격경쟁력을 갖추고 있습니다. - 첫 폴더블 아이폰이 성공적으로 출시된다면, 이 기업의 2026년 매출은 2024년 대비 80% 이상 성장할 수 있습니다. - 2024년 매출은 기대에 미치지 못했으며, 영업이익은 적자로 전환되었습니다. - 하지만 향후 폴더블 스마트폰 시장의 성장과 EV 모듈하우징 판매 확대에 대한 기대가 커지고 있습니다. (출처 : 유안타증권) 📊 주요지표 부채비율 : 109% 유보율 : 659% PBR : 1.22배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,350억/ 39억/ -(E) 2025.1Q 436억/ -29억/ -38억 2024.4Q 590억/ -146억/ -77억 2024.3Q 988억/ 10억/ -142억 2024.2Q 1,548억/ 45억/ 45억 📊 당일 기관수급 요약 📌 기관합계 : +48억 - 사모 : +47억 - 투신 : +3억 - 보험 : +2억 - 금융투자 : +2억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -7억 📌 외국인 : +8억  ✅ 에이치브이엠(+7.3%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 184억 시가총액 : 3,957억 - 현재가 : 33,250원 📊 최근 애널리스트 리포트 요약 📌 우주 산업 성장의 기회와 도전: 2025년 이익 도약을 준비하다 - 2분기 매출액은 159억원으로 전년 대비 2.2% 증가했으며, 영업이익은 19억원을 기록하며 흑자로 전환했습니다. - 우주 부문 매출은 88억원으로 전년 대비 130.4% 급증한 반면, 반도체와 기존 산업 매출은 감소했습니다. - 2024년 매출액은 454억원으로 예상되나, 일회성 비용으로 인해 영업적자는 70억원으로 예상됩니다. - 주식보상비용 16억원과 보수적 회계로 인한 재고자산충당금 설정이 영향을 미쳤습니다. - 2025년에는 일회성 비용의 영향이 없을 것으로 보여, 안정적인 성장을 기대할 수 있습니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 80% 유보율 : 995% PBR : 3.45배 📊 최근실적(매출/영업익/순익) 2025.2Q 161억/ 16억/ 14억(E) 2025.1Q 130억/ 11억/ 6억 2024.4Q 123억/ -84억/ -88억 2024.3Q 91억/ 10억/ 2억 2024.2Q 155억/ 0억/ 0억 📊 당일 기관수급 요약 📌 기관합계 : +27억 - 투신 : +23억 - 사모 : +2억 - 보험 : +1억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +27억  ✅ 티에프이(+5.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 36억 시가총액 : 3,585억 - 현재가 : 31,500원 📊 주요지표 부채비율 : 62% 유보율 : 7,523% PBR : 2.46배 📊 최근실적(매출/영업익/순익) 2025.1Q 220억/ 30억/ 26억 2024.4Q 207억/ 12억/ -8억 2024.3Q 173억/ 2억/ 3억 2024.2Q 183억/ 16억/ 16억 📊 당일 기관수급 요약 📌 기관합계 : +9억 - 투신 : +7억 - 사모 : +1억 - 보험 : +0억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +5억  ✅ 국도화학(+1.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 20억 시가총액 : 3,575억 - 현재가 : 38,600원 📊 최근 애널리스트 리포트 요약 📌 글로벌 생산능력 확대와 수익성 강화로 업계 선두 주자 도약! - 외형 성장과 제품 믹스 개선으로 2027년까지 매년 이익 증가가 예상됩니다. - 인도에서 6만 톤의 에폭시 생산 증설로 총 생산능력이 97만 톤까지 확대됩니다. - 한국, 중국, 인도의 생산시설을 통해 글로벌 경쟁력을 강화할 전망입니다. - 수익성이 10%포인트 높은 고부가 제품 판매로 차별화된 수익성을 지속할 것입니다. - 전기전자 및 복합재료 분야에서의 판매 확대가 기대됩니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 98% 유보율 : 1,779% PBR : 0.3배 📊 최근실적(매출/영업익/순익) 2025.2Q 3,491억/ 131억/ -(E) 2025.1Q 3,191억/ 129억/ 58억 2024.4Q 3,265억/ 65억/ 55억 2024.3Q 3,401억/ 71억/ -5억 2024.2Q 3,430억/ 99억/ 99억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 연기금 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 사모 : 0억 - 투신 : 0억 - 금융투자 : 0억 📌 외국인 : 0억  ✅ 바이오비쥬(+4.9%) ❗️ 39일 신고가 신규 돌파 거래대금 : 425억 시가총액 : 3,377억 - 현재가 : 22,450원 📊 주요지표 부채비율 : 유보율 : PBR : -배 📊 최근실적(매출/영업익/순익) 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 사모 : +0억 - 투신 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 연기금 : 0억 📌 외국인 : +5억  ✅ 스맥(+18.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 2,230억 시가총액 : 3,170억 - 현재가 : 4,645원 📊 주요지표 부채비율 : 124% 유보율 : 591% PBR : 0.86배 📊 최근실적(매출/영업익/순익) 2025.1Q 424억/ 43억/ 40억 2024.4Q 486억/ 31억/ 31억 2024.3Q 555억/ 84억/ 46억 2024.2Q 546억/ 74억/ 74억 📊 당일 기관수급 요약 📌 기관합계 : -10억 - 사모 : +1억 - 투신 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : -11억 📌 외국인 : -8억  ✅ 뉴파워프라즈마(+5.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 123억 시가총액 : 2,753억 - 현재가 : 6,300원 📊 최근 애널리스트 리포트 요약 📌 플라즈마 기술로 날개 단 반도체 장비 기업 - 1999년 설립된 이 기업은 반도체·디스플레이 산업에 필수적인 RPS와 RFS 부품을 공급하고 있습니다. - RPS는 박막공정 후 잔류가스를 플라즈마로 제거하는 중요한 세정 모듈입니다. - RFS는 플라즈마 발생에 필요한 전원을 공급하여 고주파 전력을 챔버에 손실 없이 전달합니다. - 2020년, 스페이스프로 전신인 한국화이바 지분 64.3%를 인수하며 방산 분야 확장을 시작했습니다. - 지난해에는 도우인시스 지분 26.6%를 인수하며 사업 다각화를 지속하고 있습니다. - 반도체와 방산 분야에서의 기술력 확장으로 향후 성장 가능성이 높습니다. (출처 : iM증권) 📊 주요지표 부채비율 : 152% 유보율 : 6,495% PBR : 0.66배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,082억/ 34억/ 2억 2024.4Q 1,448억/ 98억/ 126억 2024.3Q 1,286억/ 33억/ -82억 2024.2Q 1,410억/ 142억/ 142억 📊 당일 기관수급 요약 📌 기관합계 : -3억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 - 투신 : 0억 - 사모 : 0억 - 기타금융 : 0억 - 금융투자 : -1억 📌 외국인 : 0억  ✅ 네오팜(+8.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 244억 시가총액 : 2,725억 - 현재가 : 17,000원 📊 최근 애널리스트 리포트 요약 📌 네오팜, 채널 확장과 제로이드로 안정적 성장 지속 - 네오팜은 1분기 연결 매출 316억원으로 전년 대비 12% 성장했으며, 영업이익은 78억원으로 15% 증가했습니다. - 올리브영과 다이소 등 국내외 채널 확장을 통해 외형 성장을 이끌고 있으며, 제로이드 등 주요 브랜드 강화에 집중하고 있습니다. - 2024년에는 화장품 매출 13% 성장과 OEM 매출 감소가 예상되며, 수출 비중 확대에 따라 중장기 성장 동력을 확보할 계획입니다. - 2025년까지 주력 브랜드와 채널 확장으로 안정적인 성장을 이어갈 전망이며, P/E 7배 수준으로 투자 매력도 높습니다. (출처 : 하나증권/SK증권) 📊 주요지표 부채비율 : 15% 유보율 : 2,122% PBR : 1.18배 📊 최근실적(매출/영업익/순익) 2025.2Q 332억/ 64억/ -(E) 2025.1Q 316억/ 78억/ 71억 2024.4Q 340억/ 67억/ 67억 2024.3Q 262억/ 51억/ 43억 2024.2Q 306억/ 61억/ 61억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 사모 : +5억 - 금융투자 : +2억 - 보험 : +1억 - 연기금 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : -5억 📌 외국인 : +39억  ✅ 케이티알파(+5.0%) ❗️ 52주 신고가 다시 돌파 거래대금 : 13억 시가총액 : 2,696억 - 현재가 : 5,500원 📊 주요지표 부채비율 : 66% 유보율 : 739% PBR : 0.65배 📊 최근실적(매출/영업익/순익) 2025.1Q 965억/ 122억/ 108억 2024.4Q 745억/ 74억/ 43억 2024.3Q 994억/ 33억/ 44억 2024.2Q 1,079억/ 87억/ 87억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 사모 : +3억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ 웅진씽크빅(+5.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 44억 시가총액 : 2,680억 - 현재가 : 2,320원 📊 최근 애널리스트 리포트 요약 📌 자회사 실적 개선과 글로벌 진출 모멘텀, 지금은 기다림의 시기 - 태블릿 학습지 시장의 축소로 성장성 부재가 있지만, AR피디아의 해외 진출 모멘텀은 유효합니다. - 최근 발표된 4분기 실적에서 매출은 소폭 감소했으나, 자회사 매출 증가와 수익성 개선이 긍정적으로 작용했습니다. - 영업손실은 크게 줄었으며, 올해 1분기 흑자전환이 예상됩니다. - AI 학습과 AR 콘텐츠를 기반으로 한 글로벌 사업 확장을 통해 추가 수익성을 확보하고 있습니다. - 목표주가는 2,400원으로 설정되었으며, 투자의견은 '매수'를 유지하고 있습니다. - 국내외 사업 확장과 실적 개선이 주가 상승으로 이어질 가능성이 기대됩니다. (출처 : 유진투자증권/신한투자증권) 📊 주요지표 부채비율 : 136% 유보율 : 469% PBR : 0.6배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,204억/ 70억/ -(E) 2025.1Q 1,970억/ -107억/ -112억 2024.4Q 2,210억/ 29억/ -174억 2024.3Q 2,089억/ 27억/ 15억 2024.2Q 2,210억/ 66억/ 66억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 - 투신 : 0억 - 사모 : 0억 - 기타금융 : 0억 - 금융투자 : -1억 📌 외국인 : +7억  ✅ 나이스정보통신(+9.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 39억 시가총액 : 2,670억 - 현재가 : 26,700원 📊 주요지표 부채비율 : 202% 유보율 : 7,331% PBR : 0.43배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,631억/ 120억/ 105억(E) 2025.1Q 2,574억/ 96억/ 88억 2024.4Q 2,481억/ 99억/ 96억 2024.3Q 2,465억/ 97억/ 62억 2024.2Q 2,462억/ 122억/ 122억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +1억 - 은행 : +0억 - 보험 : +0억 - 연기금 : +0억 - 기타금융 : +0억 - 투신 : 0억 - 금융투자 : 0억 📌 외국인 : +2억  ✅ 티엘비(+1.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 262억 시가총액 : 2,468억 - 현재가 : 25,100원 📊 최근 애널리스트 리포트 요약 📌 "2025년 新반도체로 최고 매출 경신 기대, 매수의견 유지!" - 2025년 2분기 매출 593억 원, 영업이익 44억 원으로 예상돼 종전 및 컨센서스를 상회할 전망입니다. - 특히 신규 반도체 모듈인 소캠과 CXL의 양산화가 가시화되면서 성장 동력을 강화하고 있습니다. - 2025년 주당순이익(EPS)을 45.2% 상향 조정, 목표주가를 30,000원으로 20% 상향했습니다. - 2024년 4분기 매출은 498억 원으로 예상보다 9.2% 높으며, 일회성 비용을 제외한 영업이익도 예상 부합입니다. - 이러한 실적 개선은 2025년까지 지속될 것으로 보이며, 투자자들에게 매수 기회를 제공합니다. (출처 : 대신증권) 📊 주요지표 부채비율 : 77% 유보율 : 2,177% PBR : 1.76배 📊 최근실적(매출/영업익/순익) 2025.2Q 588억/ 38억/ 34억(E) 2025.1Q 530억/ 19억/ 9억 2024.4Q 498억/ 9억/ 15억 2024.3Q 464억/ 28억/ 8억 2024.2Q 395억/ -1억/ -1억 📊 당일 기관수급 요약 📌 기관합계 : +24억 - 투신 : +10억 - 금융투자 : +9억 - 연기금 : +4억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : -18억  ✅ 코스맥스비티아이(+6.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 17억 시가총액 : 2,372억 - 현재가 : 24,700원 📊 주요지표 부채비율 : 253% 유보율 : 7,019% PBR : 0.4배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,543억/ 65억/ -14억 2024.4Q 1,465억/ 44억/ 60억 2024.3Q 1,519억/ 33억/ -4억 2024.2Q 1,590억/ 69억/ 69억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 사모 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 📌 외국인 : +1억  ✅ 사피엔반도체(+3.6%) ❗️ 52주 신고가 다시 돌파 거래대금 : 30억 시가총액 : 2,349억 - 현재가 : 28,600원 📊 최근 애널리스트 리포트 요약 📌 AR/VR 시장의 미래, 사피엔반도체의 역할과 성장 전망 - 사피엔반도체는 Micro-/Mini-LED 디스플레이용 DDIC 설계에 특화된 팹리스 기업입니다. - Micro LED는 높은 휘도와 우수한 색감, 긴 수명 등으로 AR 글라스에 적합한 기술로 주목받고 있습니다. - LEDoS 기술은 고해상도와 빠른 응답속도를 구현하며, 미래 AR/MR 시장을 선도할 전망입니다. - 글로벌 AR 기기 내 LEDoS 점유율은 2030년까지 44%로 증가할 것으로 예상됩니다. - 사피엔반도체는 2026년 말까지 3세대 AR 기기용 제품을 공급할 계획입니다. - MIP 기반으로 최대 75% 전력 절감 등 경쟁력을 확보하고 있습니다. (출처 : 유진투자증권/하나증권) 📊 주요지표 부채비율 : 86% 유보율 : 1,673% PBR : 8.18배 📊 최근실적(매출/영업익/순익) 2025.1Q 16억/ -16억/ -17억 2024.4Q 67억/ 4억/ 6억 2024.3Q 11억/ -7억/ -8억 2024.2Q 2억/ -15억/ -15억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +0억 - 투신 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +3억  ✅ 삼영전자(-0.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1억 시가총액 : 2,320억 - 현재가 : 11,600원 📊 주요지표 부채비율 : 6% 유보율 : 5,005% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.2Q 410억/ 41억/ -(E) 2025.1Q 404억/ 33억/ 46억 2024.4Q 382억/ 3억/ -11억 2024.3Q 393억/ 19억/ 29억 2024.2Q 442억/ 40억/ 40억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 은행 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : 0억  ✅ 대양전기공업(+7.7%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 44억 시가총액 : 2,267억 - 현재가 : 23,700원 📊 최근 애널리스트 리포트 요약 📌 센서 사업, 조선 호황 뛰어넘는 성장! 대양전기공업의 미래 가치 - 동사는 1분기 매출 556억 원, 영업이익 57억 원으로 최대 실적을 기록했습니다. - 방산과 센서 사업부는 각각 79.4%, 71.5% 성장하며 두드러진 성과를 보였습니다. - 대양전기공업의 ESC 센서는 글로벌 시장에서 독점 구조를 깨고 성장 중입니다. - 센서 매출은 지난 6년간 연평균 38.8% 성장, 올해는 47% 성장이 예상됩니다. - 2025년 예상 실적은 매출 2,372억 원, 영업이익 217억 원으로 상향 조정되었습니다. - 조선업 부활과 방산 프로젝트 정상화로 실적 성장의 원년이 될 것으로 기대됩니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 24% 유보율 : 5,004% PBR : 0.58배 📊 최근실적(매출/영업익/순익) 2025.2Q 556억/ 55억/ -(E) 2025.1Q 556억/ 57억/ 57억 2024.4Q 603억/ 73억/ 92억 2024.3Q 447억/ 29억/ 25억 2024.2Q 499억/ 31억/ 31억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 사모 : +1억 - 금융투자 : +0억 - 투신 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 📌 외국인 : +9억  ✅ 퍼스텍(+8.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 475억 시가총액 : 2,253억 - 현재가 : 4,620원 📊 주요지표 부채비율 : 493% 유보율 : 70% PBR : 2.52배 📊 최근실적(매출/영업익/순익) 2025.1Q 536억/ 14억/ 22억 2024.4Q 763억/ 28억/ 80억 2024.3Q 486억/ 11억/ 23억 2024.2Q 466억/ 5억/ 5억 📊 당일 기관수급 요약 📌 기관합계 : -2억 - 투신 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 - 금융투자 : -3억 📌 외국인 : +18억  ✅ 미창석유(+3.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2억 시가총액 : 2,072억 - 현재가 : 119,100원 📊 주요지표 부채비율 : 18% 유보율 : 4,825% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,010억/ 109억/ 31억 2024.4Q 1,106억/ 115억/ 9억 2024.3Q 1,008억/ 93억/ 55억 2024.2Q 1,174억/ 119억/ 119억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 은행 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ 청담글로벌(+27.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 764억 시가총액 : 1,918억 - 현재가 : 9,110원 📊 최근 애널리스트 리포트 요약 📌 K-뷰티, 틱톡으로 세계를 사로잡다! - K-뷰티 브랜드들이 중국과 미국의 틱톡 플랫폼을 통해 성공적인 매출 전환과 이익률 성장을 이루고 있습니다. - 특히 VELYVELY, DAERA 등 독특한 브랜드들이 중국 소비자들에게 큰 반응을 얻고 있습니다. - 미국의 틱톡샵 전문 에이전시와 협력한 Jeu’Demeure도 인기 상승세를 보이며, 올해 실적 기여가 기대됩니다. - 메디큐브의 인기 동영상 조회수가 880만인데, Jeu’Demeure는 440만으로 뒤를 잇고 있습니다. - 향후 틱톡을 통한 글로벌 K-뷰티 확장이 더욱 가속화될 전망입니다. (출처 : 유진투자증권) 📊 주요지표 부채비율 : 111% 유보율 : 651% PBR : 1.32배 📊 최근실적(매출/영업익/순익) 2025.2Q 554억/ 37억/ 28억(E) 2025.1Q 543억/ 36억/ 29억 2024.4Q 512억/ -13억/ -17억 2024.3Q 625억/ 42억/ 14억 2024.2Q 658억/ 15억/ 15억 📊 당일 기관수급 요약 📌 기관합계 : +20억 - 투신 : +9억 - 연기금 : +8억 - 사모 : +1억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -1억 📌 외국인 : -17억  ✅ 케이엔알시스템(+5.1%) ❗️ 52주 신고가 다시 돌파 거래대금 : 532억 시가총액 : 1,393억 - 현재가 : 12,810원 📊 최근 애널리스트 리포트 요약 📌 케이엔알시스템: 글로벌 시험장비 시장의 선도주자 - 케이엔알시스템은 유압 및 진동 정밀제어 기술을 적용한 시험장비와 유압로봇시스템을 제조 및 판매하는 기업입니다. - 2024년 매출액은 약 185억 원으로 전년 대비 13.4% 감소했으며, 영업이익은 적자를 기록했습니다. - 시험 장비는 매출의 58%를 차지하며, 유압로봇사업은 13%를 차지합니다. - 수출 비중은 20%로 국내외 공공기관과 대기업에 제품을 납품하고 있습니다. - 정부기관 수주 레퍼런스를 통해 시장 점유율 확대를 목표로 하고 있으며, 유압로봇시스템의 핵심 부품 내재화로 글로벌 시장 진출을 준비 중입니다. (출처 : SK증권) 📊 주요지표 부채비율 : 76% 유보율 : 2,090% PBR : 3.06배 📊 최근실적(매출/영업익/순익) 2025.1Q 24억/ -20억/ -21억 2024.4Q 96억/ -8억/ -9억 2024.3Q 26억/ -21억/ -19억 2024.2Q 44억/ -30억/ -30억 📊 당일 기관수급 요약 📌 기관합계 : -6억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 금융투자 : 0억 - 사모 : 0억 - 기타금융 : -5억 📌 외국인 : +0억  ✅ 아셈스(+8.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 14억 시가총액 : 1,155억 - 현재가 : 10,480원 📊 주요지표 부채비율 : 58% 유보율 : 1,043% PBR : 1.28배 📊 최근실적(매출/영업익/순익) 2025.1Q 167억/ 42억/ 28억 2024.4Q 158억/ 27억/ 10억 2024.3Q 149억/ 25억/ 28억 2024.2Q 136억/ 20억/ 20억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : +0억  ✅ 코스텍시스(+19.1%) ❗️ 52주 신고가 다시 돌파 거래대금 : 443억 시가총액 : 1,046억 - 현재가 : 13,420원 📊 최근 애널리스트 리포트 요약 📌 스페이서 시장 본격화, 코스텍시스의 미래는? - 코스텍시스는 통신용 RF 패키지와 전력반도체 스페이서 전문 기업입니다. - 주력 제품인 RF 패키지는 SiC, GaN 등의 고주파 화합물 반도체에 필수적입니다. - 2025년 1분기 매출액은 33억 원으로 전년 대비 15% 감소하며 영업이익은 적자 전환했습니다. - 2공장은 고객사 요청으로 스페이서 생산에 초점을 맞춰 증설되었습니다. - 하반기에는 통신 업종 회복과 스페이서 수요 증가로 실적 개선이 기대됩니다. (출처 : 교보증권) 📊 주요지표 부채비율 : 73% 유보율 : 435% PBR : 1.94배 📊 최근실적(매출/영업익/순익) 2025.1Q 33억/ -4억/ -4억 2024.4Q 39억/ -11억/ -10억 2024.3Q 28억/ -11억/ -11억 2024.2Q 36억/ 1억/ 1억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +1억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : +14억  ✅ 하이스틸(+16.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,329억 시가총액 : 994억 - 현재가 : 4,925원 📊 주요지표 부채비율 : 87% 유보율 : 1,359% PBR : 0.48배 📊 최근실적(매출/영업익/순익) 2025.1Q 705억/ 4억/ 6억 2024.4Q 681억/ 20억/ 30억 2024.3Q 519억/ 0억/ -9억 2024.2Q 560억/ -12억/ -12억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ SGA(+30.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 51억 시가총액 : 906억 - 현재가 : 1,539원 📊 주요지표 부채비율 : 9% 유보율 : 609% PBR : 0.48배 📊 최근실적(매출/영업익/순익) 2025.1Q 40억/ -11억/ -13억 2024.4Q 141억/ 17억/ 2억 2024.3Q 82억/ 1억/ 17억 2024.2Q 89억/ 1억/ 1억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +4억  ✅ 한솔로지스틱스(+7.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 36억 시가총액 : 856억 - 현재가 : 3,040원 📊 주요지표 부채비율 : 105% 유보율 : 1,217% PBR : 0.45배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,153억/ 59억/ -(E) 2025.1Q 1,741억/ 57억/ 43억 2024.4Q 1,709억/ -19억/ -32억 2024.3Q 1,758억/ 53억/ 31억 2024.2Q 1,723억/ 66억/ 66억 📊 당일 기관수급 요약 📌 기관합계 : +5억 - 투신 : +2억 - 금융투자 : +1억 - 사모 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +3억  ✅ 티플랙스(-1.9%) ❗️ 52주 신고가 다시 돌파 거래대금 : 33억 시가총액 : 820억 - 현재가 : 3,380원 📊 주요지표 부채비율 : 45% 유보율 : 709% PBR : 0.44배 📊 최근실적(매출/영업익/순익) 2025.1Q 506억/ 8억/ 5억 2024.4Q 489억/ 18억/ 12억 2024.3Q 505억/ 8억/ 1억 2024.2Q 551억/ 20억/ 20억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -10억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|