| 제목 | 52주 신고가 돌파종목(2025년 07월 24일) |

|---|---|

| 작성일 | 2025-07-24 16:06:39 |

|

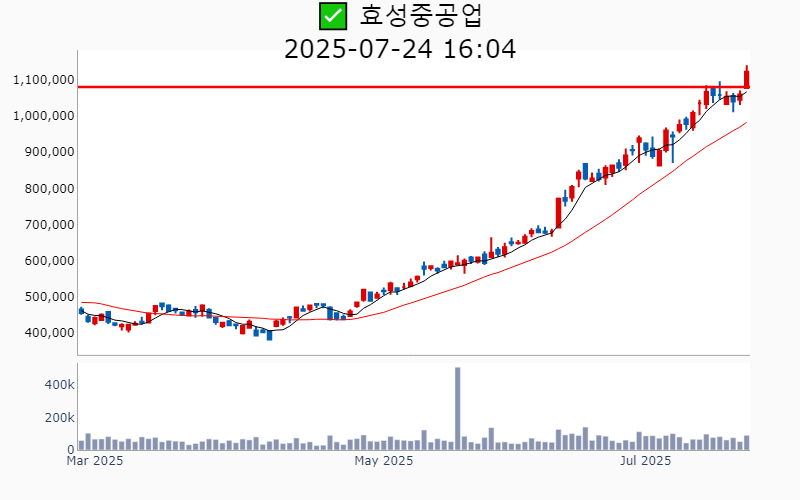

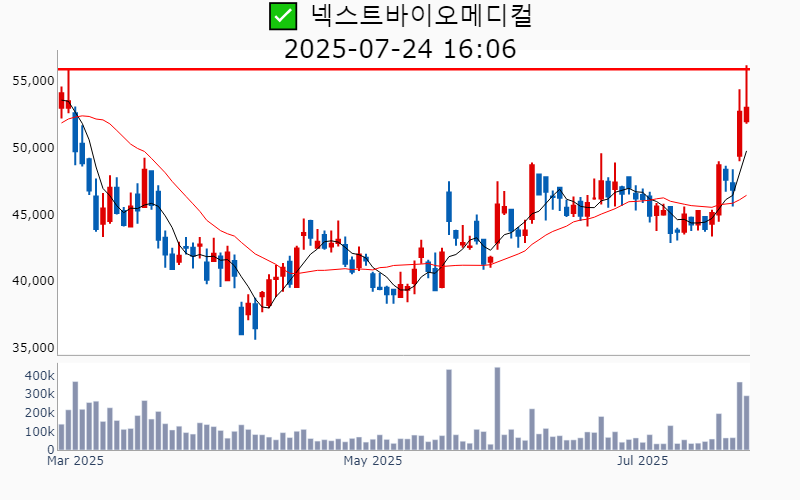

- 2025년 7월 24일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 효성중공업(+6.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,002억 시가총액 : 10.5조 - 현재가 : 1,122,000원 📊 최근 애널리스트 리포트 요약 📌 효성중공업: 글로벌 전력시장 호황 속 가치 재평가 - 효성중공업의 목표주가를 120만 원으로 상향하며 매수 의견을 유지합니다. - 창원과 미국 멤피스 공장 증설로 중공업 부문에서 실적 성장이 기대됩니다. - 2025년 매출 5.42조 원, 영업이익 5,328억 원을 전망하며, 북미와 유럽에서 수익성 높은 수주가 이어질 것입니다. - 초고압 변압기와 GIS 부문에서 기술 경쟁력을 바탕으로 선진국 전력 인프라 시장에서 빠르게 성장 중입니다. - 2027년까지 초고압 변압기 생산능력이 40% 확대될 예정이며, 북미 지역의 대형 수요처에 대한 경쟁력이 돋보입니다. - 글로벌 전력시장 호황의 수혜는 2030년까지 이어질 것으로 예상되며, 매출 증가에 대한 기대감이 높습니다. (출처 : SK증권/유안타증권/IBK투자증권/하나증권) 📊 주요지표 부채비율 : 216% 유보율 : 2,790% PBR : 2.03배 📊 최근실적(매출/영업익/순익) 2025.2Q 13,582억/ 1,325억/ 893억(E) 2025.1Q 10,761억/ 1,024억/ 1,036억 2024.4Q 15,715억/ 1,322억/ 961억 2024.3Q 11,452억/ 1,114억/ 724억 2024.2Q 11,938억/ 627억/ 627억 📊 당일 기관수급 요약 📌 기관합계 : +132억 - 사모 : +124억 - 투신 : +42억 - 보험 : +10억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -19억 - 금융투자 : -24억 📌 외국인 : +116억  ✅ 삼천당제약(+5.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 3,983억 시가총액 : 5.3조 - 현재가 : 225,500원 📊 주요지표 부채비율 : 42% 유보율 : 2,127% PBR : 14.64배 📊 최근실적(매출/영업익/순익) 2025.1Q 506억/ 7억/ 13억 2024.4Q 552억/ -5억/ -89억 2024.3Q 524억/ -8억/ -3억 2024.2Q 549억/ 21억/ 21억 📊 당일 기관수급 요약 📌 기관합계 : -41억 - 사모 : +16억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : -1억 - 투신 : -5억 - 금융투자 : -17억 - 연기금 : -32억 📌 외국인 : +576억  ✅ 에이비엘바이오(+17.8%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 5,194억 시가총액 : 4.3조 - 현재가 : 88,600원 📊 최근 애널리스트 리포트 요약 📌 [Grabody-B로 CNS 치료의 새로운 지평을 여는 ABL 바이오] - ABL 바이오는 GSK와 약 4조 원 규모의 Grabody-B 플랫폼 기술이전 계약으로 목표 주가를 8만 원으로 상향 조정했습니다. - 2025년까지 ABL301의 글로벌 임상 2상 진입으로 파이프라인 가치를 더욱 높이고 있습니다. - 이번 계약은 ABL 바이오가 CNS 플랫폼 연구개발 분야에서 '다크호스'로 부상하는 계기가 될 전망입니다. - GSK와의 계약으로 Grabody-B 플랫폼의 확장 가능성이 커지며, 추가적인 기술이전도 기대됩니다. - ABL 바이오는 리가켐바이오와 함께 국내 바이오기업 중 Top pick으로 추천받고 있습니다. (출처 : 유진투자증권/키움증권/DS투자증권/유안타증권) 📊 주요지표 부채비율 : 47% 유보율 : 333% PBR : 13.08배 📊 최근실적(매출/영업익/순익) 2025.1Q 22억/ -290억/ -281억 2024.4Q 91억/ -191억/ -190억 2024.3Q 79억/ -147억/ -131억 2024.2Q 84억/ -113억/ -113억 📊 당일 기관수급 요약 📌 기관합계 : -71억 - 사모 : +50억 - 금융투자 : +5억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : -12억 - 투신 : -23억 - 연기금 : -90억 📌 외국인 : +965억  ✅ HD현대인프라코어(+12.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 3,097억 시가총액 : 2.9조 - 현재가 : 14,940원 📊 최근 애널리스트 리포트 요약 📌 HD현대인프라코어, 2분기 실적 상승세로 턴어라운드 기대 - HD현대인프라코어의 2분기 매출액은 1조 1,846억원으로 전년 대비 6.9% 증가, 영업이익은 1,058억원으로 29.8% 증가하며 시장 기대치를 크게 상회했습니다. - 이번 실적 호조는 물량 증대와 제품/지역 믹스 개선, 판가 인상, 판촉비 감소, 그리고 환율 효과 덕분입니다. - 특히 엔진 부문에서 고마진 매출이 발생하며 건설장비 부문도 7분기 만에 이익 성장으로 전환됐습니다. - 하반기에는 광산 수요 확대와 금리 인하, 관세 확정 효과로 추가적인 성장 가능성이 높아 보입니다. - 합병을 통한 규모의 경제 효과도 기대되며, 중장기적으로 긍정적인 전망입니다. (출처 : 키움증권/하나증권/한화투자증권/교보증권) 📊 주요지표 부채비율 : 136% 유보율 : 1,498% PBR : 0.86배 📊 최근실적(매출/영업익/순익) 2025.2Q 11,303억/ 781억/ 453억(E) 2025.1Q 10,185억/ 678억/ 399억 2024.4Q 9,389억/ -109억/ 32억 2024.3Q 9,098억/ 207억/ -254억 2024.2Q 11,082억/ 815억/ 815억 📊 당일 기관수급 요약 📌 기관합계 : +234억 - 투신 : +98억 - 사모 : +95억 - 연기금 : +21억 - 보험 : +21억 - 은행 : +5억 - 금융투자 : 0억 - 기타금융 : -7억 📌 외국인 : +290억  ✅ 한화엔진(+3.1%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 430억 시가총액 : 2.7조 - 현재가 : 31,850원 📊 최근 애널리스트 리포트 요약 📌 한화엔진, 고성장세 이어갈 2025년 1분기 실적 공개 - 한화엔진의 1분기 매출은 3,182억원으로 예상을 웃돌며, 영업이익은 223억원으로 추정치를 크게 상회했습니다. - 매출이 설 연휴에도 불구하고 유지된 이유는 고마진 AM 사업과 높은 환율 효과 덕분입니다. - 엔진 신규 수주는 1조 130억원으로, 작년 수주의 61%를 달성하며 공격적인 성장세를 이어가고 있습니다. - 중국 조선소의 엔진 부족 문제로 선박 발주가 늘어, 수주규모는 역대 최고치를 기록할 것으로 예상됩니다. - 저속엔진 부문과 메탄올 DF 엔진의 ASP 상승으로 매출과 이익 모두 성장할 전망입니다. - AM 사업은 전략적 투자로 '24년 대비 '27년 매출이 2배 성장할 것으로 기대됩니다. (출처 : SK증권/iM증권) 📊 주요지표 부채비율 : 259% 유보율 : 358% PBR : 4.29배 📊 최근실적(매출/영업익/순익) 2025.2Q 3,417억/ 251억/ 195억(E) 2025.1Q 3,182억/ 223억/ 194억 2024.4Q 3,263억/ 182억/ 394억 2024.3Q 2,961억/ 153억/ 106억 2024.2Q 2,865억/ 186억/ 186억 📊 당일 기관수급 요약 📌 기관합계 : +39억 - 사모 : +25억 - 투신 : +8억 - 금융투자 : +4억 - 보험 : +3억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -2억 📌 외국인 : +58억  ✅ HD현대건설기계(+13.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,517억 시가총액 : 1.7조 - 현재가 : 94,600원 📊 최근 애널리스트 리포트 요약 📌 HD현대건설기계와 HD현대인프라코어 합병, 성장의 새로운 동력 - HD현대건설기계가 HD현대인프라코어를 흡수합병하며, HDI 보통주 1주당 HCE 보통주 0.1621707주가 배정됩니다. - 1분기 매출 9,068억원, 영업이익 417억원으로 컨센서스를 10% 상회했지만 매출은 전년 대비 7% 감소했습니다. - 북미, 유럽 등 선진시장 소비 심리 위축에도 불구하고, 인도와 브라질에서의 성장과 환율 효과로 수익성을 방어했습니다. - 구조조정 비용 약 340억원은 2~3분기에 나눠서 반영될 예정이며, 향후 비용 절감과 시장 확장이 기대됩니다. (출처 : 하나증권/키움증권/DS투자증권/한화투자증권/유안타증권) 📊 주요지표 부채비율 : 86% 유보율 : 1,576% PBR : 0.68배 📊 최근실적(매출/영업익/순익) 2025.2Q 8,829억/ 356억/ 331억(E) 2025.1Q 9,068억/ 417억/ 257억 2024.4Q 7,891억/ 353억/ -19억 2024.3Q 8,168억/ 430억/ 114억 2024.2Q 8,530억/ 586억/ 586억 📊 당일 기관수급 요약 📌 기관합계 : +301억 - 연기금 : +115억 - 보험 : +91억 - 투신 : +49억 - 사모 : +40억 - 금융투자 : +4억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : +181억  ✅ SNT에너지(+29.9%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,687억 시가총액 : 1.0조 - 현재가 : 49,250원 📊 최근 애널리스트 리포트 요약 📌 LNG 르네상스와 에어쿨러 수요 급증: 북미 시장의 기회 - 2024년부터 2030년까지 LNG 무역량은 400백만 톤에서 600백만 톤으로 증가할 전망입니다. - 미국과 카타르 중심의 LNG 프로젝트가 본격화되면서 공랭식 열교환기 시장에 수요가 급증할 것입니다. - 최근 5년간 수주잔고가 급증하며, 특히 미국향 매출은 2023년 82억 원에서 2024년 765억 원으로 대폭 성장할 것으로 기대됩니다. - 트럼프 2.0 시대의 에너지 정책은 LNG 수출 확대와 규제 완화를 통해 글로벌 시장에서의 영향력을 강화하고 있습니다. - 북미향 매출의 60% 이상이 LNG 프로젝트에서 발생하며, 에어쿨러 매출 비중이 81.4%로 절대적입니다. - 향후 2~3년 안에 LNG 수출 터미널 프로젝트가 본격 투자 단계에 진입할 것으로 예상되어, 관련 기자재 수요가 크게 증가할 것입니다. (출처 : iM증권/대신증권/신한투자증권) 📊 주요지표 부채비율 : 71% 유보율 : 3,005% PBR : 2.0배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,230억/ 128억/ 107억(E) 2025.1Q 1,153억/ 129억/ 84억 2024.4Q 957억/ 90억/ 203억 2024.3Q 697억/ 52억/ -23억 2024.2Q 673억/ 50억/ 50억 📊 당일 기관수급 요약 📌 기관합계 : -10억 - 사모 : +95억 - 투신 : +29억 - 보험 : +0억 - 은행 : 0억 - 연기금 : -14억 - 금융투자 : -17억 - 기타금융 : -104억 📌 외국인 : +31억  ✅ 동아쏘시오홀딩스(+0.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 12억 시가총액 : 7,988억 - 현재가 : 122,200원 📊 최근 애널리스트 리포트 요약 📌 이뮬도사 출시와 동아제약의 견고한 성장, 실적 개선 본격화 - 올해 매출액은 약 14,618억원으로 전년 대비 약 9.6% 증가할 전망입니다. - 영업이익은 약 1,017억원으로 전년 대비 약 23.9% 증가할 것으로 보입니다. - 수석의 수율 정상화와 동천수의 음료 OEM 매출 증가로 흑자전환이 기대됩니다. - 에스티젠바이오는 이뮬도사 생산 증가로 매출 성장을 가속화할 전망입니다. - 동아제약의 박카스 가격인상 효과도 실적 개선에 긍정적 영향을 미칠 것입니다. (출처 : iM증권) 📊 주요지표 부채비율 : 91% 유보율 : 3,701% PBR : 0.6배 📊 최근실적(매출/영업익/순익) 2025.2Q 3,518억/ 259억/ 182억(E) 2025.1Q 3,284억/ 204억/ 180억 2024.4Q 3,469억/ 217억/ 53억 2024.3Q 3,569억/ 225억/ 275억 2024.2Q 3,245억/ 223억/ 223억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 투신 : +1억 - 금융투자 : +0억 - 기타금융 : 0억 - 연기금 : 0억 - 은행 : 0억 - 사모 : 0억 - 보험 : 0억 📌 외국인 : -1억  ✅ 신성에스티(+13.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 305억 시가총액 : 4,683억 - 현재가 : 51,800원 📊 최근 애널리스트 리포트 요약 📌 [ESS 산업의 중심으로! 신성에스티의 미국 투자와 계단식 성장 기대] - 신성에스티는 전기차 및 ESS 배터리 부품을 주력으로 하며, 미국 공장 투자를 통해 ESS 시장에서 성장을 모색 중입니다. - 작년 7월, 미국 켄터키주에 2차전지 부품 공장을 설립할 계획을 발표하며, 400억 원 이상을 투자할 예정입니다. - ESS용 쿨링 플레이트가 주력이 될 것이며, 올해 초도 매출이 기대되고 있습니다. - 추가 투자로 ESS 컨테이너 완제품을 제조, 2026년부터 매출 발생이 예상됩니다. - 자체 금형 설계 기술로 이차전지 핵심 부품을 제조하며, 지난해 전체 매출의 약 80%가 ESS와 전기차 분야에서 발생했습니다. (출처 : 유안타증권/SK증권) 📊 주요지표 부채비율 : 37% 유보율 : 2,208% PBR : 2.48배 📊 최근실적(매출/영업익/순익) 2025.1Q 294억/ 30억/ 22억 2024.4Q 280억/ 2억/ 4억 2024.3Q 337억/ 22억/ 20억 2024.2Q 347억/ 32억/ 32억 📊 당일 기관수급 요약 📌 기관합계 : +38억 - 사모 : +20억 - 투신 : +17억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +47억  ✅ 넥스트바이오메디컬(+0.6%) ❗️ 223일 신고가 신규 돌파 거래대금 : 155억 시가총액 : 4,307억 - 현재가 : 53,000원 📊 최근 애널리스트 리포트 요약 📌 넥스파우더의 임상논문, 세계적 저널에 오른 비결은? - 넥스파우더의 임상시험 결과가 2025년 5월, 세계 최정상급 학술지인 CUT에 등재되었습니다. - CUT는 소화기학 및 간장학 분야에서 상위 5위 안에 드는 저널로, 임상 연구의 최고 수준을 요구합니다. - 이번 등재는 미래 임상 현장에서 넥스파우더가 중요한 변화를 주도할 잠재력을 인정받았음을 의미합니다. - 넥스파우더의 기술력은 향후 소화기학 분야에서 새로운 치료 표준으로 자리잡을 가능성을 보여줍니다. - 투자자들에게는 높은 연구 성과와 시장 확장 가능성으로 매력적인 선택지가 될 것입니다. (출처 : 미래에셋증권) 📊 주요지표 부채비율 : 30% 유보율 : 907% PBR : 7.16배 📊 최근실적(매출/영업익/순익) 2025.2Q 40억/ -5억/ -5억(E) 2025.1Q 38억/ -7억/ -4억 2024.4Q 22억/ -11억/ 1억 2024.3Q 22억/ -10억/ -13억 2024.1Q 24억/ -6억/ -6억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 금융투자 : +5억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 - 투신 : -1억 - 사모 : -2억 📌 외국인 : -19억  ✅ 셀비온(+7.6%) ❗️ 188일 신고가 신규 돌파 거래대금 : 182억 시가총액 : 3,518억 - 현재가 : 27,450원 📊 주요지표 부채비율 : 20% 유보율 : 317% PBR : 8.25배 📊 최근실적(매출/영업익/순익) 2025.1Q 5억/ -17억/ -14억 2024.4Q 6억/ -22억/ -24억 2024.3Q 12억/ -17억/ -17억 2024.2Q 3억/ -18억/ -18억 📊 당일 기관수급 요약 📌 기관합계 : -8억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : -1억 - 사모 : -3억 - 투신 : -3억 📌 외국인 : +11억  ✅ 진성티이씨(+4.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 138억 시가총액 : 2,810억 - 현재가 : 12,500원 📊 최근 애널리스트 리포트 요약 📌 예고 없던 호황과 매력적인 투자 기회, 지금이 가장 저렴한 시기! - 1분기 매출 1,066억원과 영업이익 90.7억원을 기록하며 호황기 초입의 수익성을 보였습니다. - 2분기 매출은 1,156억원, 영업이익은 102억원을 예상하며, 3분기에도 20% 이상의 성장이 기대됩니다. - 트럼프 관세 우려에도 불구하고 전방 수요 증가로 재고가 빠르게 소진되고 있습니다. - 25년 하반기 업황 반등 및 26년 활황이 예측되며, 현재 주가는 향후 3년 내 가장 낮은 수준입니다. - 태국 생산기지 증설과 북미 고객사 매출 증가로 매출 확대가 기대됩니다. - 신규 제품 진입으로 캐터필라 등 주요 고객사와의 관계 강화가 예상됩니다. (출처 : DS투자증권) 📊 주요지표 부채비율 : 82% 유보율 : 2,237% PBR : 0.68배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,168억/ 101억/ 74억(E) 2025.1Q 1,066억/ 91억/ 66억 2024.4Q 895억/ 85억/ 104억 2024.3Q 937억/ 41억/ 3억 2024.2Q 1,003억/ 62억/ 62억 📊 당일 기관수급 요약 📌 기관합계 : +47억 - 투신 : +29억 - 금융투자 : +8억 - 보험 : +5억 - 사모 : +2억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -17억  ✅ 동양이엔피(+6.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 43억 시가총액 : 2,142억 - 현재가 : 27,250원 📊 주요지표 부채비율 : 27% 유보율 : 10,155% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,634억/ 159억/ 151억 2024.4Q 1,220억/ 115억/ 289억 2024.3Q 1,593억/ 156억/ 65억 2024.2Q 1,415억/ 135억/ 135억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 사모 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : 0억 📌 외국인 : +1억  ✅ 제일파마홀딩스(-3.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 24억 시가총액 : 1,402억 - 현재가 : 8,780원 📊 주요지표 부채비율 : 96% 유보율 : 3,125% PBR : 0.42배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,820억/ 71억/ 46억 2024.4Q 2,040억/ 39억/ -323억 2024.3Q 1,900억/ -33억/ -57억 2024.2Q 1,970억/ -124억/ -124억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 사모 : 0억 📌 외국인 : -1억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|