| 제목 | 52주 신고가 돌파종목(2025년 07월 28일) |

|---|---|

| 작성일 | 2025-07-28 16:06:03 |

|

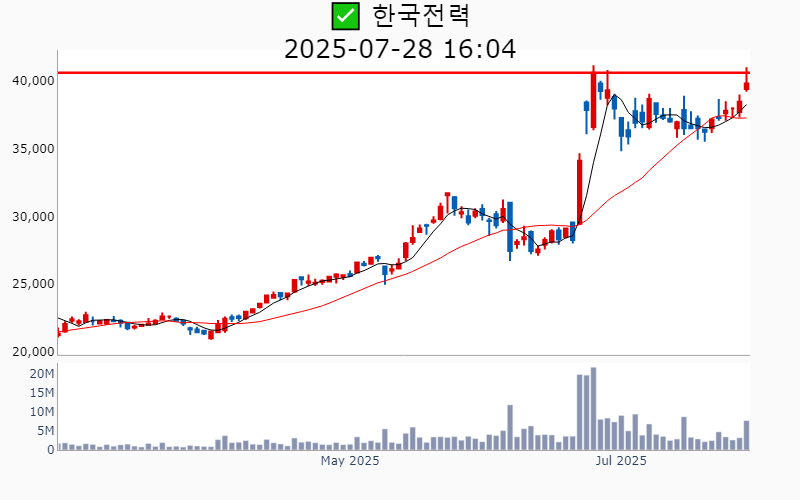

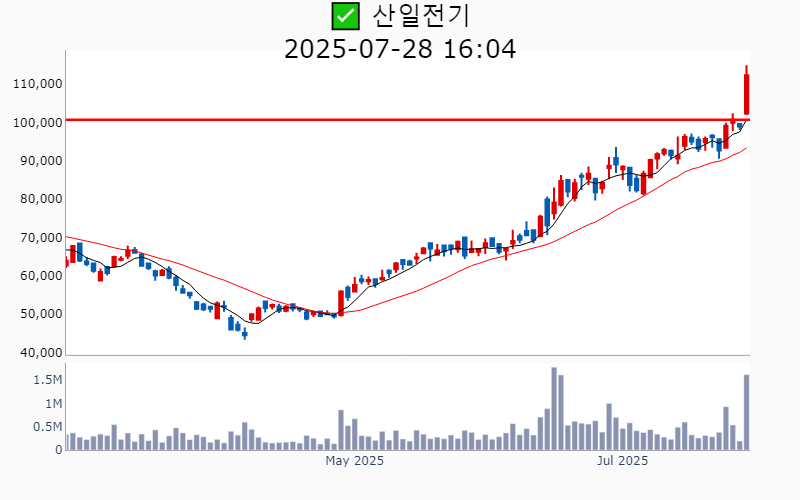

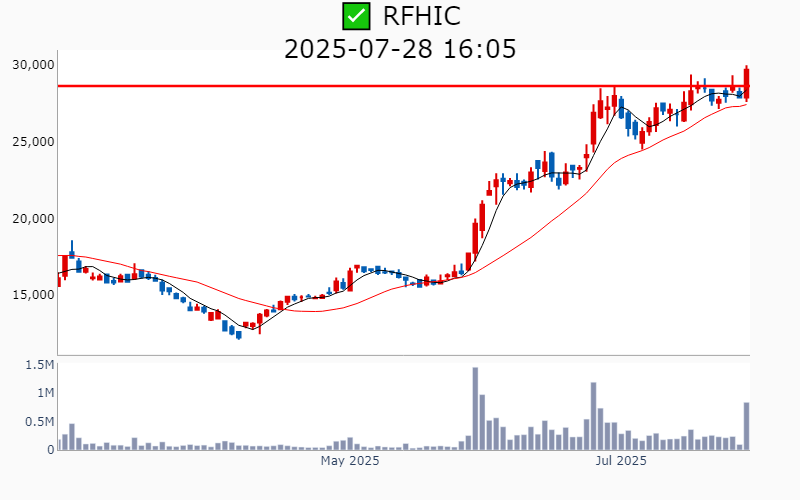

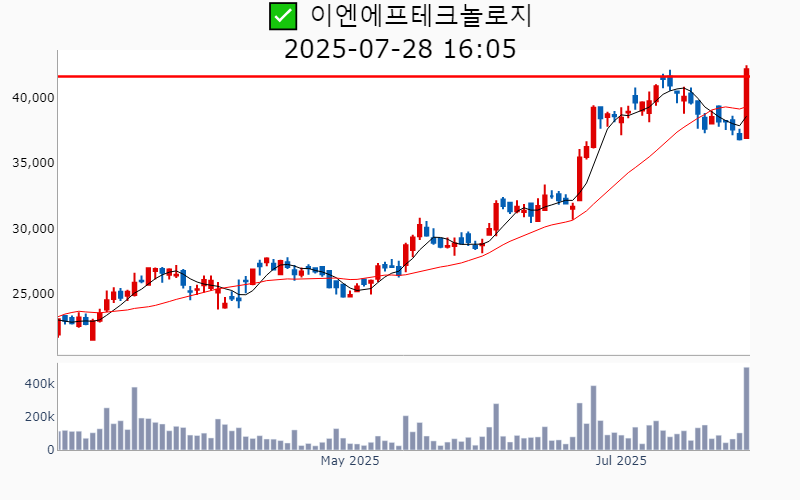

- 2025년 7월 28일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ HD현대중공업(+4.5%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 2,352억 시가총액 : 41.2조 - 현재가 : 464,500원 📊 최근 애널리스트 리포트 요약 📌 [조선업의 전성기, HD현대중공업의 실적 상승과 주가 전망] - HD현대중공업은 2025년 2분기 매출액 4조 624억원과 영업이익 4,496억원을 기록할 전망입니다. - 높은 마진의 가스선 매출이 증가하면서 영업이익률은 11.5%에 이를 것으로 보입니다. - 환율 하락에도 불구하고 고가 선박 매출 비중 상승이 실적 개선에 기여했습니다. - 조선업 주가는 상승세를 보이며, HD현대중공업의 목표주가는 55.7만원으로 상향 조정되었습니다. - 조선업은 여전히 호황기이며, HD현대중공업은 프리미엄 유인이 충분합니다. (출처 : 미래에셋증권/iM증권/교보증권/SK증권) 📊 주요지표 부채비율 : 260% 유보율 : 1,015% PBR : 4.27배 📊 최근실적(매출/영업익/순익) 2025.2Q 40,480억/ 4,679억/ 3,628억(E) 2025.1Q 38,225억/ 4,337억/ 2,842억 2024.4Q 40,056억/ 2,822억/ 3,666억 2024.3Q 36,092억/ 2,061억/ 722억 2024.2Q 38,840억/ 1,956억/ 1,956억 📊 당일 기관수급 요약 📌 기관합계 : -365억 - 보험 : +15억 - 투신 : +11억 - 은행 : +5억 - 기타금융 : 0억 - 연기금 : -24억 - 사모 : -174억 - 금융투자 : -198억 📌 외국인 : +478억  ✅ 한화오션(+8.4%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 7,772억 시가총액 : 29.9조 - 현재가 : 97,600원 📊 최근 애널리스트 리포트 요약 📌 특수선의 매력적인 성장과 해양 산업의 새로운 기회 - 2025년 2분기 매출액은 약 3조 3,171억원으로 전년 대비 30.8% 증가하며, 영업이익도 2,793억원으로 예상됩니다. - 환율 하락 영향을 상쇄할 만큼 조업일수 증가와 특수선 공정 효과가 실적 개선을 견인했습니다. - 미국의 SHIPS ACT 재도입과 250척 상선 건조 계획이 군함 수주 모멘텀을 지원합니다. - 필리조선소 인수 등 전략적 자산 확보로 미국 방산 조달 시장 접근 기회를 마련했습니다. - 2025년 하반기에는 고선가 수주분의 건조 비중이 늘어나며, OPM은 9.2%에 도달할 것으로 보입니다. - 저선가 물량의 비중 감소로 4분기 상선 이익은 3,000억원을 넘어설 것으로 추정됩니다. (출처 : 하나증권/신한투자증권/교보증권/키움증권) 📊 주요지표 부채비율 : 257% 유보율 : 37% PBR : 4.04배 📊 최근실적(매출/영업익/순익) 2025.2Q 32,952억/ 2,694억/ 2,080억(E) 2025.1Q 31,431억/ 2,586억/ 2,157억 2024.4Q 32,532억/ 1,690억/ 5,794억 2024.3Q 27,031억/ 256억/ -748억 2024.2Q 25,361억/ -97억/ -97억 📊 당일 기관수급 요약 📌 기관합계 : +156억 - 연기금 : +70억 - 투신 : +45억 - 사모 : +32억 - 보험 : +7억 - 은행 : +5억 - 기타금융 : 0억 - 금융투자 : -4억 📌 외국인 : +2,264억  ✅ 한국전력(+3.5%) ❗️ 52주 신고가 다시 돌파 거래대금 : 3,068억 시가총액 : 25.6조 - 현재가 : 39,800원 📊 최근 애널리스트 리포트 요약 📌 한국전력, 상승 기조 유지하며 목표주가 상향! 우호적 전기요금 정책과 해외 원전 사업의 가치 재평가 - 한국전력의 목표주가가 기존보다 50% 상승한 45,000원으로 제시되었으며, 투자의견은 매수로 유지됩니다. - SMP 상승이 제한되고 있지만, 전력 판매량 증가와 원가 절감으로 양호한 실적 흐름이 지속될 전망입니다. - 2025년 예상 매출은 5.6% 증가한 21조 6,105억 원, 영업이익은 2조 8,031억 원으로 시장 기대치를 상회할 것으로 보입니다. - 연료비 단가 조정에도 불구하고, 전기요금 인하 가능성은 낮으며, 장기적으로 안정적인 요금 정책이 예상됩니다. - 한국전력의 1분기 실적은 매출액 24.2조 원, 영업이익 3.75조 원으로, 전년 동기 대비 큰 폭의 개선을 보였습니다. (출처 : 한화투자증권/대신증권/미래에셋증권) 📊 주요지표 부채비율 : 479% 유보율 : 768% PBR : 0.33배 📊 최근실적(매출/영업익/순익) 2025.2Q 215,140억/ 23,534억/ 11,096억(E) 2025.1Q 242,240억/ 37,536억/ 23,617억 2024.4Q 235,291억/ 24,190억/ 10,320억 2024.3Q 261,034억/ 33,961억/ 18,796억 2024.2Q 204,737억/ 12,503억/ 12,503억 📊 당일 기관수급 요약 📌 기관합계 : +358억 - 사모 : +152억 - 투신 : +85억 - 연기금 : +55억 - 금융투자 : +50억 - 은행 : +9억 - 보험 : +4억 - 기타금융 : 0억 📌 외국인 : +53억  ✅ 효성중공업(+14.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,517억 시가총액 : 12.0조 - 현재가 : 1,286,000원 📊 최근 애널리스트 리포트 요약 📌 효성중공업 2분기, 예상 뛰어넘는 실적 기록! 북미 시장에서의 고수익 기대 - 효성중공업은 2분기 매출 1.5조 원으로 전년 대비 27.8% 증가, 영업이익은 162.1% 상승한 1,642억 원을 기록했습니다. - 중공업 부문이 실적을 이끌었으며, 북미 고수익 변압기 수주가 본격 반영되어 영업이익은 1,685억 원으로 급증했습니다. - 북미 신규 수주 비중이 53%로 높아져 향후 수익성 개선이 기대됩니다. - 건설 부문은 일부 일회성 비용이 발생했지만, 주요 현장의 분양률이 높아 추가 손실 위험은 적습니다. - 실적 호조로 목표 주가는 150만 원으로 상향 조정되었으며, 향후 수익성 증대가 예상됩니다. (출처 : 교보증권/SK증권/유안타증권) 📊 주요지표 부채비율 : 216% 유보율 : 2,790% PBR : 2.03배 📊 최근실적(매출/영업익/순익) 2025.2Q 13,482억/ 1,325억/ 877억(E) 2025.1Q 10,761억/ 1,024억/ 1,036억 2024.4Q 15,715억/ 1,322억/ 961억 2024.3Q 11,452억/ 1,114억/ 724억 2024.2Q 11,938억/ 627억/ 627억 📊 당일 기관수급 요약 📌 기관합계 : -356억 - 사모 : +143억 - 금융투자 : +58억 - 기타금융 : -2억 - 은행 : -4억 - 보험 : -57억 - 투신 : -123억 - 연기금 : -369억 📌 외국인 : +327억  ✅ 코웨이(+5.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 239억 시가총액 : 8.1조 - 현재가 : 112,900원 📊 최근 애널리스트 리포트 요약 📌 코웨이, 글로벌 성장과 주주환원으로 가치 상승 예고 - 코웨이의 2Q25 실적은 매출액 12,388억원, 영업이익 2,352억원으로 시장 예상을 뛰어넘는 성과를 보일 전망입니다. - 국내 렌탈계정은 성수기 진입과 해지율 감소 덕분에 16만 계정이 순증하며 성장세가 두드러집니다. - 말레이시아와 태국 법인의 매출도 각각 20%, 40% 성장해 해외시장에서의 확장을 보여주고 있습니다. - 코웨이는 공격적인 주주환원 정책을 통해 안정적인 현금흐름과 기업가치 상승을 동시에 추구하고 있습니다. - 마케팅 비용의 급증은 예상되지만, 이를 조기에 집행함으로써 우려를 최소화할 계획입니다. - 업종 내 최선호주로, 지속적인 성장과 주주환원 정책 덕분에 투자 매력이 높아지고 있습니다. (출처 : 한화투자증권) 📊 주요지표 부채비율 : 90% 유보율 : 7,409% PBR : 1.85배 📊 최근실적(매출/영업익/순익) 2025.2Q 12,302억/ 2,340억/ 1,671억(E) 2025.1Q 11,749억/ 2,112억/ 1,388억 2024.4Q 11,257억/ 1,834억/ 1,041억 2024.3Q 11,003억/ 2,071억/ 1,795억 2024.2Q 10,823억/ 2,112억/ 2,112억 📊 당일 기관수급 요약 📌 기관합계 : +85억 - 금융투자 : +75억 - 연기금 : +9억 - 투신 : +2억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : -1억 📌 외국인 : -78억  ✅ 산일전기(+13.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,786억 시가총액 : 3.4조 - 현재가 : 112,300원 📊 최근 애널리스트 리포트 요약 📌 슈퍼사이클 기회, 산일전기의 기록 경신과 성장 가속화 - 산일전기 2분기 매출 1,184억원, 영업이익 440억원으로 사상 최대 실적 전망입니다. - 2공장의 레버리지 효과와 고마진 변압기 비중 증가로 수익성 개선 중입니다. - 원자재 소싱 다변화 및 설계 최적화로 비용 절감 효과도 가시화되었습니다. - 전력기기 업종 평균 PER 21배에 비해 산일전기는 16배로, 성장 감안 시 밸류에이션 매력적입니다. - 미국 매출 비중 65%로, 관세 문제 해소 후 주가 반등 재개 중입니다. - 중장기 고성장 예상되는 회사로, 투자 매력 충분합니다. (출처 : 유안타증권/IBK투자증권/DS투자증권) 📊 주요지표 부채비율 : 16% 유보율 : 2,602% PBR : 3.45배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,133억/ 411억/ 368억(E) 2025.1Q 988억/ 375억/ 312억 2024.4Q 1,084억/ 337억/ 270억 2024.3Q 797억/ 278억/ 229억 2024.1Q 706억/ 233억/ 233억 📊 당일 기관수급 요약 📌 기관합계 : -19억 - 사모 : +5억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -3억 - 연기금 : -3억 - 투신 : -9억 - 보험 : -9억 📌 외국인 : +339억  ✅ 한솔케미칼(+3.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 127억 시가총액 : 2.1조 - 현재가 : 183,700원 📊 최근 애널리스트 리포트 요약 📌 한솔케미칼, 실적 상회와 성장 모멘텀으로 주목받다 - 한솔케미칼의 2Q25 실적은 매출 2,221억원, 영업이익 459억원으로 시장 기대를 초과할 전망입니다. - 삼성전자 파운드리 가동률 상승과 이차전지 바인더 물량 증가가 주요 성장 요인입니다. - 중국 반도체 산업 성장의 수혜로 반도체 프리커서 매출 비중이 15~20%로 높아졌습니다. - 2025년 전년 대비 17% 증가한 영업이익 1,510억원을 기록할 것으로 예상됩니다. - 목표주가는 16.2만원으로 하향 조정됐지만, 현재 P/E 10.6배로 글로벌 평균보다 낮아 투자 매력도가 큽니다. - 고객사와 자체 가동률 안정으로 주가 저점 형성이 기대됩니다. (출처 : 미래에셋증권/키움증권/DS투자증권) 📊 주요지표 부채비율 : 47% 유보율 : 1,732% PBR : 1.32배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,140억/ 439억/ 415억(E) 2025.1Q 2,096억/ 417억/ 355억 2024.4Q 1,888억/ 225억/ 244억 2024.3Q 1,906억/ 370억/ 322억 2024.2Q 1,991억/ 351억/ 351억 📊 당일 기관수급 요약 📌 기관합계 : +38억 - 투신 : +16억 - 금융투자 : +15억 - 보험 : +6억 - 연기금 : +2억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : -2억 📌 외국인 : +14억  ✅ 율촌화학(+12.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 226억 시가총액 : 8,730억 - 현재가 : 35,200원 📊 주요지표 부채비율 : 127% 유보율 : 1,879% PBR : 2.19배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,328억/ 102억/ 86억 2024.4Q 1,164억/ -84억/ -254억 2024.3Q 1,068억/ -56억/ -58억 2024.2Q 1,195억/ 13억/ 13억 📊 당일 기관수급 요약 📌 기관합계 : +47억 - 투신 : +30억 - 연기금 : +13억 - 보험 : +1억 - 금융투자 : +1억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : -31억  ✅ RFHIC(+6.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 245억 시가총액 : 7,866억 - 현재가 : 29,700원 📊 최근 애널리스트 리포트 요약 📌 RFHIC, 주파수 경매와 방산 성장으로 주가 상승 기대! - RFHIC는 2분기에도 어닝 서프라이즈가 예상되며, 연간 200억 원 이상의 영업이익이 기대됩니다. - 해외 방산 및 삼성전자향 매출이 양호하게 이어지며, 에릭슨/오픈랜 관련 신규 매출 발생 가능성이 높아졌습니다. - 2025년 하반기 미국과 한국의 신규 주파수 경매로 장기적인 실적 향상이 기대됩니다. - 현재 PBR은 2배 수준으로, 역사적 수치에 비해 여전히 저평가된 상태입니다. - 미국의 중국산 부품 제재 강화로 대미 수출 증가가 예상되며, 통신장비 시장의 국내 대표 수혜주로 주목받고 있습니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 36% 유보율 : 2,339% PBR : 1.15배 📊 최근실적(매출/영업익/순익) 2025.2Q 420억/ 50억/ 63억(E) 2025.1Q 319억/ 37억/ 43억 2024.4Q 387억/ 25억/ -55억 2024.3Q 246억/ -11억/ 7억 2024.2Q 261억/ -2억/ -2억 📊 당일 기관수급 요약 📌 기관합계 : +18억 - 연기금 : +27억 - 보험 : +0억 - 기타금융 : +0억 - 사모 : 0억 - 금융투자 : 0억 - 은행 : -1억 - 투신 : -8억 📌 외국인 : +1억  ✅ HJ중공업(+5.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 718억 시가총액 : 7,378억 - 현재가 : 8,860원 📊 주요지표 부채비율 : 536% 유보율 : -95% PBR : 1.41배 📊 최근실적(매출/영업익/순익) 2025.1Q 4,101억/ 55억/ 56억 2024.4Q 4,798억/ 20억/ -195억 2024.3Q 4,538억/ 329억/ 520억 2024.2Q 4,848억/ -395억/ -395억 📊 당일 기관수급 요약 📌 기관합계 : +6억 - 연기금 : +5억 - 사모 : +0억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 투신 : 0억 📌 외국인 : -12억  ✅ 세진중공업(+6.7%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 866억 시가총액 : 7,254억 - 현재가 : 12,760원 📊 최근 애널리스트 리포트 요약 📌 군산 MRO 전환의 기회, 세진중공업의 성장 가능성은? - 한국 정부가 군산항에 미해군 MRO 기지 건설을 논의 중이며, 이는 세진중공업에 긍정적인 영향을 줄 수 있습니다. - 세진중공업은 글로벌 LPG 탱크 제작 1위로, 2027년까지 탱크 생산을 두 배로 늘릴 계획입니다. - 동사는 국내 LPG 탱크 시장을 독점 중이며, 안정적인 수주잔고를 확보하고 있습니다. - LPGc 신조선가가 상승하면서 세진중공업의 탱크 가격도 상승할 것으로 보입니다. - 세진중공업은 1분기 매출 985억 원, 영업이익 178억 원으로 높은 수익성을 기록했습니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 150% 유보율 : 513% PBR : 1.97배 📊 최근실적(매출/영업익/순익) 2025.2Q 971억/ 110억/ 59억(E) 2025.1Q 985억/ 178억/ 132억 2024.4Q 1,113억/ 231억/ 188억 2024.3Q 742억/ 6억/ -11억 2024.2Q 808억/ 80억/ 80억 📊 당일 기관수급 요약 📌 기관합계 : -14억 - 사모 : +3억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -1억 - 보험 : -1억 - 투신 : -17억 📌 외국인 : -26억  ✅ 이엔에프테크놀로지(+14.5%) ❗️ 52주 신고가 다시 돌파 거래대금 : 201억 시가총액 : 6,022억 - 현재가 : 42,150원 📊 주요지표 부채비율 : 79% 유보율 : 5,477% PBR : 0.88배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,585억/ 235억/ -(E) 2025.1Q 1,578억/ 215억/ 141억 2024.4Q 1,220억/ 153억/ 27억 2024.3Q 1,664억/ 199억/ 120억 2024.2Q 1,509억/ 166억/ 166억 📊 당일 기관수급 요약 📌 기관합계 : +38억 - 연기금 : +22억 - 사모 : +17억 - 투신 : +4억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -2억 - 보험 : -4억 📌 외국인 : +13억  ✅ 롯데하이마트(+4.1%) ❗️ 52주 신고가 다시 돌파 거래대금 : 13억 시가총액 : 2,115억 - 현재가 : 8,960원 📊 최근 애널리스트 리포트 요약 📌 무더위와 판촉사원 효과로 롯데하이마트 2분기 실적 성장 기대 - 롯데하이마트는 2분기 매출액 6,033억 원, 영업이익 122억 원을 기록할 전망입니다. - 이는 판촉사원 직고용, 계절적 성수기 진입, 비효율 점포 정리의 효과로 분석됩니다. - 1분기에는 영업적자 -111억 원으로 적자폭이 축소되었으며, 온라인과 오프라인 매출이 각각 9.5%, 2.4% 증가했습니다. - 1회성 요인을 제외하면 적자규모가 더 작아져 긍정적으로 평가되며, 상품마진율도 사상 최대 수준을 기록했습니다. - 하반기에도 고마진 비중 증가와 계절성으로 이익 성장이 기대됩니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 112% 유보율 : 690% PBR : 0.18배 📊 최근실적(매출/영업익/순익) 2025.2Q 5,935억/ 70억/ -6억(E) 2025.1Q 5,290억/ -111억/ -138억 2024.4Q 5,564억/ -163억/ -3,140억 2024.3Q 6,859억/ 312억/ 268억 2024.2Q 5,893억/ 28억/ 28억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 투신 : +1억 - 금융투자 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -1억  ✅ 한라IMS(+9.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 146억 시가총액 : 1,879억 - 현재가 : 10,980원 📊 주요지표 부채비율 : 25% 유보율 : 1,908% PBR : 0.79배 📊 최근실적(매출/영업익/순익) 2025.2Q 302억/ 54억/ -(E) 2025.1Q 266억/ 51억/ 57억 2024.4Q 323억/ 49억/ 33억 2024.3Q 233억/ 32억/ 26억 2024.2Q 256억/ 40억/ 40억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : +12억  ✅ 메타바이오메드(+2.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 102억 시가총액 : 1,629억 - 현재가 : 5,920원 📊 주요지표 부채비율 : 77% 유보율 : 727% PBR : 1.02배 📊 최근실적(매출/영업익/순익) 2025.1Q 277억/ 56억/ 56억 2024.4Q 231억/ 48억/ 90억 2024.3Q 231억/ 38억/ 37억 2024.2Q 253억/ 37억/ 37억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 사모 : +1억 - 투신 : +0억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -3억  ✅ 황금에스티(+3.0%) ❗️ 52주 신고가 돌파 거래대금 : 7억 시가총액 : 1,051억 - 현재가 : 6,180원 📊 주요지표 부채비율 : 21% 유보율 : 4,114% PBR : 0.23배 📊 최근실적(매출/영업익/순익) 2025.1Q 726억/ 51억/ 63억 2024.4Q 888억/ 63억/ 38억 2024.3Q 750억/ 46억/ 65억 2024.2Q 830억/ 67억/ 67억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : 0억  ✅ 피에스텍(+4.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 19억 시가총액 : 888억 - 현재가 : 4,605원 📊 주요지표 부채비율 : 39% 유보율 : 1,307% PBR : 0.49배 📊 최근실적(매출/영업익/순익) 2025.1Q 257억/ 18억/ 9억 2024.4Q 220억/ 2억/ 37억 2024.3Q 181억/ 10억/ -3억 2024.2Q 234억/ 17억/ 17억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 투신 : +0억 - 금융투자 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|