| 제목 | 52주 신고가 돌파종목(2025년 07월 31일) |

|---|---|

| 작성일 | 2025-07-31 16:30:20 |

|

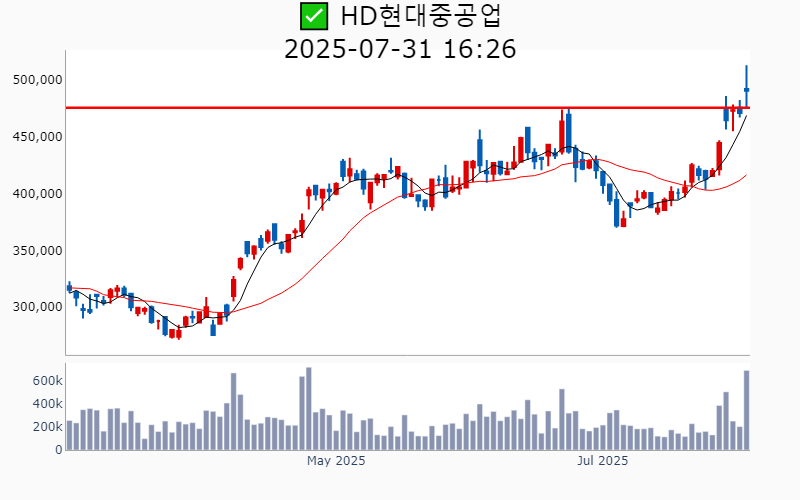

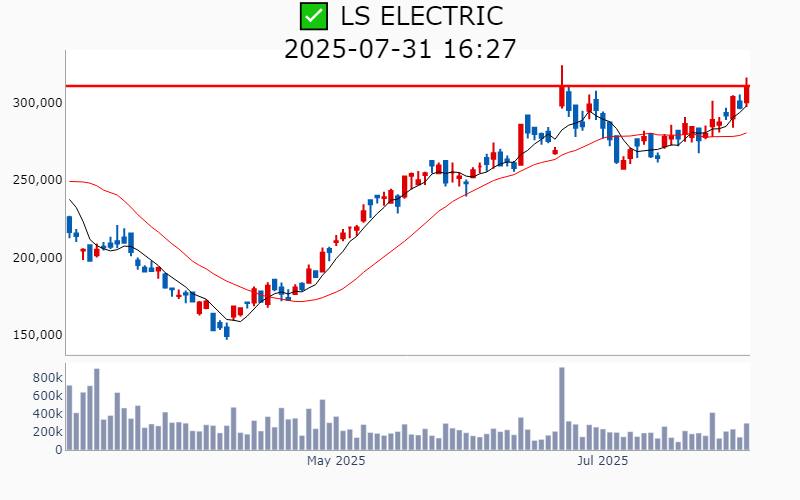

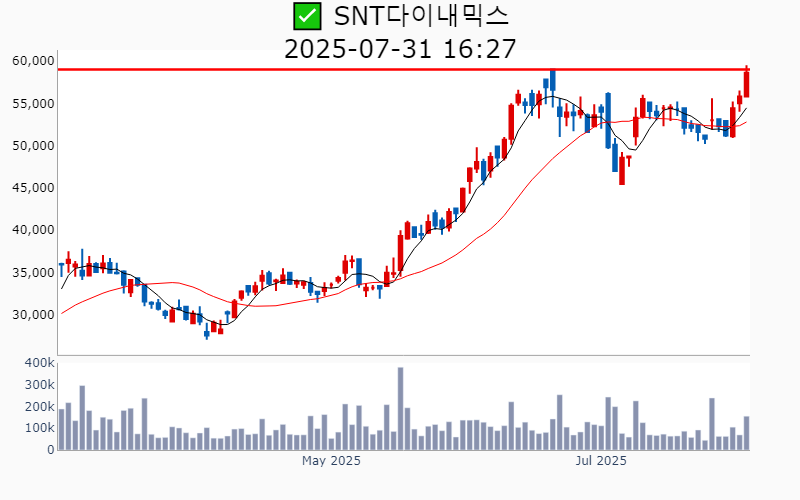

- 2025년 7월 31일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ HD현대중공업(+4.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 3,395억 시가총액 : 43.5조 - 현재가 : 490,500원 📊 최근 애널리스트 리포트 요약 📌 클래식의 힘: 하반기 LNG선 발주 기대와 HD현대중공업의 견조한 실적 - HD현대중공업은 2025년 2분기 매출 4조 624억원, 영업이익 4,496억원으로 시장 기대에 부합할 전망입니다. - 상선 누적 수주는 31척, 56억 달러로 수주 목표의 88.9%를 달성하며 안정적인 실적을 기록하고 있습니다. - 고가 선박의 매출 인식 비중이 증가하며 영업이익률이 11.9%로 개선될 것으로 보입니다. - 환율 하락에도 불구하고 엔진 부문의 호조와 수익성 높은 가스선 매출 증가로 실적은 긍정적입니다. - 조선업 주가는 상승세로, HD현대중공업의 목표주가는 55.7만원으로 상향 조정되었습니다. - 향후 조선업의 호황이 지속될 것으로 예상되며, 투자 매력도는 여전히 높습니다. (출처 : 미래에셋증권/iM증권/교보증권/SK증권) 📊 주요지표 부채비율 : 260% 유보율 : 1,015% PBR : 4.27배 📊 최근실적(매출/영업익/순익) 2025.2Q 41,491억/ 4,726억/ 3,611억(E) 2025.1Q 38,225억/ 4,337억/ 2,842억 2024.4Q 40,056억/ 2,822억/ 3,666억 2024.3Q 36,092억/ 2,061억/ 722억 2024.2Q 38,840억/ 1,956억/ 1,956억 📊 당일 기관수급 요약 📌 기관합계 : -26억 - 금융투자 : +64억 - 연기금 : +15억 - 보험 : +9억 - 은행 : +0억 - 기타금융 : +0억 - 투신 : -13억 - 사모 : -102억 📌 외국인 : +221억  ✅ 한화오션(+13.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1.6조 시가총액 : 34.4조 - 현재가 : 112,300원 📊 최근 애널리스트 리포트 요약 📌 한화오션, 실적 서프라이즈! 상선 부문으로 매출과 이익 모두 '쑥쑥' - 한화오션의 목표주가는 120,000원으로 상향되며 투자의견 매수를 유지했습니다. - 2분기 매출 3.3조 원과 영업이익 3,717억 원으로 시장 기대치를 크게 초과했습니다. - 상선 부문의 제품 믹스 개선과 원가 절감으로 수익성이 대폭 향상되었습니다. - 환율 하락으로 500억 원 손실이 있었지만, 지체상금 환입으로 상쇄되었습니다. - 상선 부문의 영업이익률은 꾸준히 증가하며 2분기에 13.4%를 기록했습니다. - 향후에도 생산성 향상과 고선가 건조 비중 확대에 따라 실적 개선이 예상됩니다. (출처 : 하나증권/신한투자증권/iM증권/키움증권) 📊 주요지표 부채비율 : 257% 유보율 : 37% PBR : 4.04배 📊 최근실적(매출/영업익/순익) 2025.2Q 32,303억/ 2,692억/ 2,082억(E) 2025.1Q 31,431억/ 2,586억/ 2,157억 2024.4Q 32,532억/ 1,690억/ 5,794억 2024.3Q 27,031억/ 256억/ -748억 2024.2Q 25,361억/ -97억/ -97억 📊 당일 기관수급 요약 📌 기관합계 : -126억 - 사모 : +47억 - 투신 : +16억 - 연기금 : +15억 - 보험 : +9억 - 은행 : +2억 - 기타금융 : +1억 - 금융투자 : -221억 📌 외국인 : +2,862억  ✅ LS ELECTRIC(+4.5%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 913억 시가총액 : 9.3조 - 현재가 : 310,500원 📊 최근 애널리스트 리포트 요약 📌 데이터센터 수주 덕에 빛나는 성장, 관세 부담 속에서도 순항 - 2분기 영업이익이 예상보다 6% 낮았지만, 관세 관련 일회성 비용을 제외하면 양호한 실적을 기록했습니다. - 미국 빅테크를 대상으로 한 데이터센터 제품 수주가 매출로 전환되며 전력 사업 부문이 크게 성장했습니다. - 수주 잔고는 전년 대비 40% 증가한 3.9조 원으로, 미국향 비중이 확대되며 해외 매출 비중이 상승하고 있습니다. - 하반기에도 관세 부담은 예상되지만, 데이터센터 관련 수주 모멘텀은 긍정적입니다. - 목표 주가는 340,000원으로 상향 조정되었으며, 투자의견 매수로 유지되고 있습니다. (출처 : 유안타증권/교보증권/IBK투자증권/SK증권) 📊 주요지표 부채비율 : 147% 유보율 : 1,135% PBR : 2.84배 📊 최근실적(매출/영업익/순익) 2025.2Q 13,140억/ 1,212억/ 889억(E) 2025.1Q 10,321억/ 873억/ 674억 2024.4Q 13,595억/ 1,199억/ 628억 2024.3Q 10,212억/ 665억/ 351억 2024.2Q 11,324억/ 1,096억/ 1,096억 📊 당일 기관수급 요약 📌 기관합계 : +148억 - 사모 : +47억 - 연기금 : +42억 - 금융투자 : +41억 - 투신 : +9억 - 보험 : +7억 - 기타금융 : +0억 - 은행 : 0억 📌 외국인 : +98억  ✅ HD현대미포(+3.4%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 2,240억 시가총액 : 8.5조 - 현재가 : 212,000원 📊 최근 애널리스트 리포트 요약 📌 실적 개선, 더 밝은 미래를 기대하며 - 동사의 2025년 2분기 실적은 매출 1조 2,461억원, 영업이익 785억원으로 전망되며, 이는 전년 대비 각각 10.4%, 350.4% 증가할 것으로 보입니다. - 고선가 비중 확대와 공정 개선으로 점진적 실적 개선세를 유지하며 시장 기대치에 부합할 것으로 예상됩니다. - FY25-26 연간 영업이익률은 7.1%와 9%로 예측되며, 이는 2024년 1.9%에서 크게 성장할 전망입니다. - 1분기 매출액은 1조 1,838억원, 영업이익은 685억원으로 시장 기대치를 크게 웃돌았습니다. - 생산성 향상과 환율 상승 효과로 저선가 물량에도 불구하고 수익성이 개선되었습니다. (출처 : iM증권/DS투자증권/SK증권) 📊 주요지표 부채비율 : 144% 유보율 : 801% PBR : 2.03배 📊 최근실적(매출/영업익/순익) 2025.2Q 12,610억/ 778억/ 686억(E) 2025.1Q 11,838억/ 685억/ 517억 2024.4Q 14,228억/ 469억/ 796억 2024.3Q 10,777억/ 352억/ 26억 2024.2Q 11,291억/ 174억/ 174억 📊 당일 기관수급 요약 📌 기관합계 : +75억 - 연기금 : +79억 - 금융투자 : +50억 - 보험 : +8억 - 은행 : +0억 - 기타금융 : +0억 - 투신 : -23억 - 사모 : -41억 📌 외국인 : +23억  ✅ 에이피알(+5.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,153억 시가총액 : 7.0조 - 현재가 : 183,700원 📊 최근 애널리스트 리포트 요약 📌 역대 최대 실적 전망, 중장기 투자 매력도는? - 에이피알의 2분기 실적은 전년 대비 매출 103%, 영업이익 77% 증가 예상으로 역대 최대치를 기록할 전망입니다. - 미국과 일본 시장에서 K-뷰티의 인기가 높아지며, 두 시장 모두 세 자리 수 성장세를 보이고 있습니다. - B2B 부문과 기타 해외 채널에서도 매출이 급증하며, 글로벌 확장세가 두드러지고 있습니다. - 단기적으로는 높은 밸류에이션 부담이 있지만, 중장기적으로는 여전히 투자 매력도가 높습니다. - 주가 상승에 따른 차익 실현 매물 가능성도 있으니, 투자 시 주의가 필요합니다. (출처 : 유안타증권/유진투자증권/미래에셋증권/교보증권) 📊 주요지표 부채비율 : 68% 유보율 : 9,255% PBR : 7.44배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,920억/ 597억/ 475억(E) 2025.1Q 2,660억/ 546억/ 499억 2024.4Q 2,442억/ 397억/ 434억 2024.3Q 1,741억/ 272억/ 160억 2024.2Q 1,555억/ 280억/ 280억 📊 당일 기관수급 요약 📌 기관합계 : +86억 - 사모 : +105억 - 투신 : +7억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : -2억 - 연기금 : -9억 - 금융투자 : -13억 📌 외국인 : +194억  ✅ SNT다이내믹스(+5.0%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 90억 시가총액 : 1.9조 - 현재가 : 58,600원 📊 최근 애널리스트 리포트 요약 📌 K2 전차부터 중동까지, 동사의 변속기가 이끄는 글로벌 수출 성공 - 동사의 변속기는 튀르키예 알타이전차에 탑재되어 혹독한 환경에서도 성능을 입증했습니다. - 2023년부터 2027년까지 튀르키예 BMC와 921억원 계약을 체결, 2030년까지 옵션 포함 총 2,671억원의 수출 계약을 맺었습니다. - K2 전차 4차 양산에서는 동사의 1,500마력급 변속기가 적용되며, 이에 따라 1,337억원 규모의 계약을 성사시켰습니다. - 향후 폴란드, 루마니아 등 수출물량에도 동사의 변속기가 채택될 가능성이 높아져 기대감을 모으고 있습니다. (출처 : iM증권) 📊 주요지표 부채비율 : 39% 유보율 : 905% PBR : 0.87배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,501억/ 177억/ 178억 2024.4Q 1,916억/ 236억/ 188억 2024.3Q 1,637억/ 184억/ 175억 2024.2Q 1,451억/ 574억/ 574억 📊 당일 기관수급 요약 📌 기관합계 : +21억 - 연기금 : +11억 - 투신 : +8억 - 금융투자 : +1억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : -6억  ✅ 현대위아(-4.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 140억 시가총액 : 1.4조 - 현재가 : 49,850원 📊 최근 애널리스트 리포트 요약 📌 수주 증가와 방산 기대, 현대위아의 미래를 밝히다 - 현대위아의 목표주가가 5.8만원으로 상향되며, 투자의견 BUY를 유지했습니다. - 2분기 실적은 예상보다 좋았고, 공작기계 사업 매각으로 주력 사업에 집중할 수 있게 되었습니다. - 열관리 부품의 생산이 시작되며, 향후 그룹 내 신규 차종 수주가 확대될 전망입니다. - 방산 수출 증가와 멕시코 HEV 엔진, eS 공조 시스템 양산 등으로 사업 확장 기회가 많습니다. - 공작기계 매각으로 단기적 비용은 발생했지만, 장기적으로는 재무 구조 개선이 기대됩니다. - 러시아-우크라이나 휴전 지연은 변수지만, 미국의 중재 노력으로 긍정적인 변화를 기대할 수 있습니다. (출처 : 유진투자증권/한화투자증권) 📊 주요지표 부채비율 : 72% 유보율 : 2,499% PBR : 0.33배 📊 최근실적(매출/영업익/순익) 2025.2Q 21,350억/ 494억/ 87억(E) 2025.1Q 20,618억/ 485억/ 1,020억 2024.4Q 17,050억/ 369억/ 583억 2024.3Q 21,012억/ 529억/ -113억 2024.2Q 22,331억/ 692억/ 692억 📊 당일 기관수급 요약 📌 기관합계 : -19억 - 보험 : +0억 - 은행 : +0억 - 기타금융 : 0억 - 사모 : 0억 - 투신 : -3억 - 연기금 : -7억 - 금융투자 : -8억 📌 외국인 : -72억  ✅ 동성화인텍(+2.4%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 608억 시가총액 : 8,472억 - 현재가 : 28,250원 📊 최근 애널리스트 리포트 요약 📌 동성화인텍, 기대를 뛰어넘는 실적과 성장 가능성 - 동성화인텍의 4분기 실적은 매출 1,832억원, 영업이익 176억원으로 시장 추정치를 크게 상회했습니다. - 조선업의 LNG 운반선 건조 증가와 환율 효과가 실적 성장에 기여했습니다. - 비용 절감이 수익성 개선에 영향을 미쳤고, 연간 영업이익 500억원 돌파 기대감을 높였습니다. - 연간 실적으로 매출 5,764억원과 영업이익 495억원을 전망하며, 수주 물량 증가가 성장 동력이 되었습니다. - 보냉재 판가 상승은 없었지만, 환율 상승이 매출 개선에 일부 기여했습니다. - 향후 동성화인텍의 성장 가능성과 투자 매력도는 긍정적으로 예상됩니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 123% 유보율 : 1,300% PBR : 3.08배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,758억/ 168억/ -(E) 2025.1Q 1,724억/ 125억/ 90억 2024.4Q 1,857억/ 201억/ 187억 2024.3Q 1,365억/ 114억/ 87억 2024.2Q 1,378억/ 123억/ 123억 📊 당일 기관수급 요약 📌 기관합계 : +13억 - 투신 : +16억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 사모 : -1억 📌 외국인 : -32억  ✅ 펌텍코리아(+5.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 50억 시가총액 : 8,271억 - 현재가 : 66,700원 📊 최근 애널리스트 리포트 요약 📌 펌텍코리아, 역대 최대 실적 달성! 레버리지 구간 진입 - 펌텍코리아가 2분기 매출 1,017억 원, 영업이익 165억 원으로 역대 최대 실적을 예고했습니다. - 글로벌 수요와 인디 브랜드 전환으로 펌프와 튜브 모두 강력한 성장세를 보이고 있습니다. - 스틱과 알루미늄 튜브 등 고마진 제품의 수요가 증가해 마진 상승에 기여할 전망입니다. - K-뷰티 수출과 함께 펌텍코리아는 국내외 시장에서 점유율을 확장하고 있습니다. - 향후 4공장과 6공장 증설로 지속적인 매출 성장이 기대됩니다. (출처 : 미래에셋증권/한화투자증권/교보증권) 📊 주요지표 부채비율 : 29% 유보율 : 4,267% PBR : 2.2배 📊 최근실적(매출/영업익/순익) 2025.2Q 996억/ 150억/ 116억(E) 2025.1Q 917억/ 134억/ 115억 2024.4Q 899억/ 130억/ 127억 2024.3Q 852억/ 124억/ 100억 2024.2Q 855억/ 127억/ 127억 📊 당일 기관수급 요약 📌 기관합계 : +17억 - 사모 : +11억 - 금융투자 : +5억 - 투신 : +1억 - 은행 : 0억 - 연기금 : 0억 - 기타금융 : 0억 - 보험 : 0억 📌 외국인 : -12억  ✅ 현대힘스(+0.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 813억 시가총액 : 7,220억 - 현재가 : 20,350원 📊 주요지표 부채비율 : 39% 유보율 : 1,229% PBR : 2.1배 📊 최근실적(매출/영업익/순익) 2025.1Q 584억/ 72억/ 55억 2024.4Q 564억/ 46억/ 33억 2024.3Q 541억/ 41억/ 39억 2024.2Q 576억/ 69억/ 69억 📊 당일 기관수급 요약 📌 기관합계 : -2억 - 투신 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 사모 : 0억 - 연기금 : 0억 - 금융투자 : -1억 📌 외국인 : +6억  ✅ 미래나노텍(+10.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 630억 시가총액 : 3,839억 - 현재가 : 12,380원 📊 주요지표 부채비율 : 84% 유보율 : 1,739% PBR : 0.74배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,684억/ 113억/ 95억 2024.4Q 1,445억/ 16억/ 131억 2024.3Q 1,671억/ 53억/ -1억 2024.2Q 1,586억/ 116억/ 116억 📊 당일 기관수급 요약 📌 기관합계 : +11억 - 사모 : +9억 - 금융투자 : +2억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 - 기타금융 : 0억 - 투신 : 0억 📌 외국인 : -25억  ✅ 하이록코리아(+1.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 40억 시가총액 : 3,756억 - 현재가 : 30,550원 📊 주요지표 부채비율 : 12% 유보율 : 6,132% PBR : 0.76배 📊 최근실적(매출/영업익/순익) 2025.1Q 490억/ 127억/ 115억 2024.4Q 494억/ 64억/ 106억 2024.3Q 453억/ 137억/ 92억 2024.2Q 461억/ 147억/ 147억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : +0억 - 사모 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 은행 : 0억 - 보험 : 0억 📌 외국인 : -1억  ✅ 에코마케팅(+6.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 39억 시가총액 : 3,635억 - 현재가 : 11,550원 📊 최근 애널리스트 리포트 요약 📌 글로벌 진출의 문을 두드리며, 실적 반등의 날개를 펼칠까? - 1분기 실적 부진으로 올해 영업이익 500억 원 달성이 어려워 보입니다. - 국내 매출은 3년째 정체 상태로, 해외 시장에서의 성공이 절실합니다. - 2분기부터 본격적인 해외 진출이 시작되므로 하반기 성과를 주목해야 합니다. - 목표주가를 11,500원으로 하향 조정했으며, 기간 조정이 이어질 가능성이 높습니다. - 글로벌 진출과 신제품 다변화가 실적 개선의 열쇠가 될 것입니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 47% 유보율 : 6,271% PBR : 1.05배 📊 최근실적(매출/영업익/순익) 2025.2Q 984억/ 145억/ 119억(E) 2025.1Q 729억/ 24억/ 18억 2024.4Q 965억/ 108억/ 27억 2024.3Q 1,004억/ 154억/ 107억 2024.2Q 981억/ 158억/ 158억 📊 당일 기관수급 요약 📌 기관합계 : +4억 - 투신 : +2억 - 사모 : +2억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 📌 외국인 : +0억  ✅ 제이브이엠(+10.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 692억 시가총액 : 3,464억 - 현재가 : 28,650원 📊 최근 애널리스트 리포트 요약 📌 북미와 유럽 시장을 주도하는 '카운트메이트', 성장의 시작! - 2Q25 실적은 매출 475억 원, 영업이익 109억 원으로 시장 예상을 뛰어넘는 성과를 기록했습니다. - 내수와 수출이 균형 잡힌 성장을 보이며, 특히 북미와 유럽에서 '카운트메이트'와 'MENITH'의 성장이 두드러졌습니다. - 약국 자동화 시장은 연평균 8.7% 성장하며, 특히 북미에서의 성장이 눈에 띄고 있습니다. - '카운트메이트'는 북미 Vial형 시장에 맞춰 설계되어, 매출 성장의 주요 엔진으로 작용할 전망입니다. - 올해부터 북미 시장 침투가 가속화되며, 성장주로서의 가치가 다시 부각될 것으로 기대됩니다. (출처 : iM증권/IBK투자증권) 📊 주요지표 부채비율 : 40% 유보율 : 3,465% PBR : 1.22배 📊 최근실적(매출/영업익/순익) 2025.2Q 430억/ 84억/ 73억(E) 2025.1Q 428억/ 89억/ 78억 2024.4Q 442억/ 91억/ 76억 2024.3Q 374억/ 74억/ 69억 2024.2Q 377억/ 69억/ 69억 📊 당일 기관수급 요약 📌 기관합계 : -30억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 사모 : -2억 - 투신 : -3억 - 연기금 : -23억 📌 외국인 : +84억  ✅ 마이크로컨텍솔(+8.7%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 57억 시가총액 : 2,020억 - 현재가 : 24,300원 📊 주요지표 부채비율 : 19% 유보율 : 1,552% PBR : 1.14배 📊 최근실적(매출/영업익/순익) 2025.1Q 253억/ 50억/ 45억 2024.4Q 218억/ 41억/ 52억 2024.3Q 185억/ 26억/ 20억 2024.2Q 151억/ 15억/ 15억 📊 당일 기관수급 요약 📌 기관합계 : +4억 - 투신 : +3억 - 사모 : +0억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +0억  ✅ 좋은사람들(+27.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,276억 시가총액 : 1,789억 - 현재가 : 1,845원 📊 주요지표 부채비율 : 49% 유보율 : 9% PBR : 1.03배 📊 최근실적(매출/영업익/순익) 2025.1Q 160억/ -22억/ -23억 2024.4Q 223억/ -6억/ -19억 2024.3Q 236억/ 2억/ 5억 2024.2Q 243억/ 10억/ 10억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : +35억  ✅ 아모텍(+11.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 118억 시가총액 : 1,708억 - 현재가 : 11,690원 📊 최근 애널리스트 리포트 요약 📌 AI와 전기차의 성장, MLCC 공급망의 새로운 도약 - 목표주가를 15,000원으로 상향하며, AI 데이터센터와 전기차 시장에서의 MLCC 공급 확대가 주목받고 있습니다. - 2025년과 2026년 영업이익 전망을 크게 올려 115억원과 181억원으로 제시하며, 이는 6년 만의 턴어라운드 기대를 반영합니다. - 특히 중국 최대 전기차 업체와의 협력으로 MLCC 매출이 급증하고 있으며, 수익성 개선도 가시화되고 있습니다. - 모터 사업도 연평균 19% 성장하며 MLCC 외에 새로운 성장 동력으로 자리 잡고 있습니다. - 경쟁사인 삼성전기 또한 관련 수혜를 누리고 있어, MLCC 시장의 전망은 밝습니다. - 이번 실적 개선은 장기 투자자에게 매력적이며, 향후 더 많은 성과가 기대됩니다. (출처 : iM증권) 📊 주요지표 부채비율 : 117% 유보율 : 1,748% PBR : 0.6배 📊 최근실적(매출/영업익/순익) 2025.2Q 631억/ 16억/ 14억(E) 2025.1Q 840억/ 39억/ 25억 2024.4Q 571억/ -142억/ -86억 2024.3Q 524억/ -38억/ -66억 2024.2Q 543억/ -62억/ -62억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 사모 : +3억 - 금융투자 : +0억 - 투신 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 📌 외국인 : +26억  ✅ 일승(+14.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,818억 시가총액 : 1,518억 - 현재가 : 4,940원 📊 주요지표 부채비율 : 47% 유보율 : 1,196% PBR : 3.09배 📊 최근실적(매출/영업익/순익) 2025.1Q 100억/ 7억/ 10억 2024.4Q 179억/ 34억/ 55억 2024.3Q 125억/ 25억/ 22억 2024.2Q 114억/ 10억/ 10억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +24억  ✅ 인디에프(+12.6%) ❗️ 52주 신고가 다시 돌파 거래대금 : 350억 시가총액 : 1,076억 - 현재가 : 1,432원 📊 주요지표 부채비율 : 221% 유보율 : -16% PBR : 1.48배 📊 최근실적(매출/영업익/순익) 2025.1Q 249억/ -11억/ -18억 2024.4Q 318억/ 27억/ 47억 2024.3Q 241억/ -39억/ -45억 2024.2Q 320억/ 28억/ 28억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -4억  ✅ NEW(+29.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 331억 시가총액 : 892억 - 현재가 : 3,195원 📊 주요지표 부채비율 : 110% 유보율 : 530% PBR : 0.63배 📊 최근실적(매출/영업익/순익) 2025.1Q 306억/ 9억/ -6억 2024.4Q 198억/ -53억/ -107억 2024.3Q 494억/ -43억/ -35억 2024.2Q 265억/ -71억/ -71억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 연기금 : 0억 📌 외국인 : -1억  ✅ 엔케이(+29.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 186억 시가총액 : 839억 - 현재가 : 1,064원 📊 주요지표 부채비율 : 21% 유보율 : 248% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.1Q 239억/ -10억/ -4억 2024.4Q 360억/ -14억/ 24억 2024.3Q 239억/ -13억/ -27억 2024.2Q 256억/ -20억/ -20억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 사모 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : -1억  ✅ 코데즈컴바인(+11.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 230억 시가총액 : 726억 - 현재가 : 1,919원 📊 주요지표 부채비율 : 28% 유보율 : 256% PBR : 0.88배 📊 최근실적(매출/영업익/순익) 2025.1Q 83억/ 4억/ 16억 2024.4Q 113억/ -3억/ -3억 2024.3Q 90억/ 1억/ 4억 2024.2Q 102억/ 7억/ 7억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -4억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|