| 제목 | 52주 신고가 돌파종목(2025년 08월 08일) |

|---|---|

| 작성일 | 2025-08-08 16:11:17 |

|

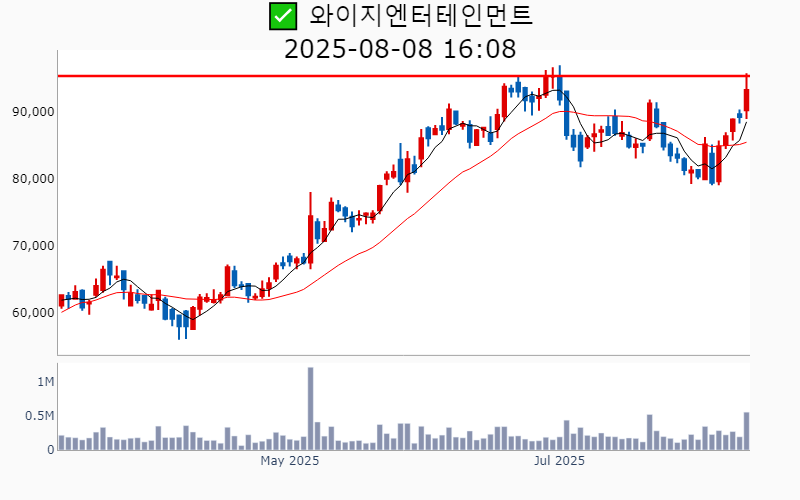

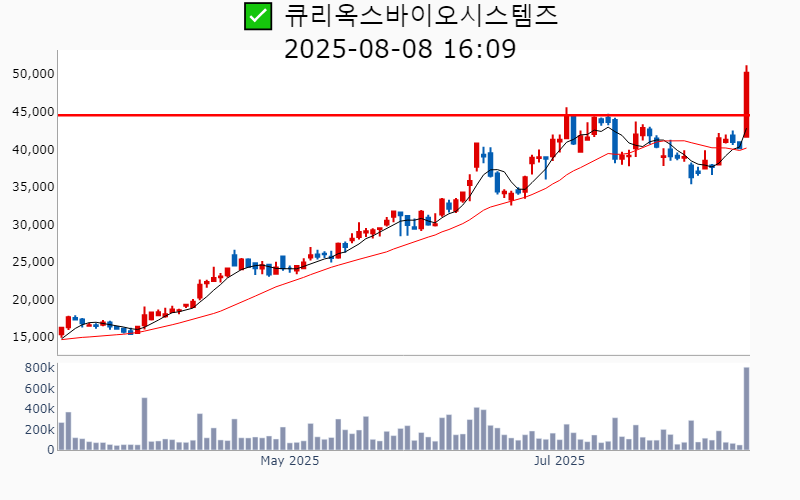

- 2025년 8월 8일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ KT&G(+6.3%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 1,387억 시가총액 : 18.0조 - 현재가 : 147,200원 📊 최근 애널리스트 리포트 요약 📌 실적 성장과 주주 환원의 쌍끌이, KT&G의 주가 상승 주목 - KT&G는 2분기 매출 1조 5,479억원, 영업이익 3,499억원으로 시장 기대치를 충족했습니다. - 해외 궐련 매출은 전년 대비 30% 이상 증가하며 실적 성장을 견인했습니다. - 건기식 부문은 수익성 중심 전략으로 흑자 전환에 성공했습니다. - 하반기 카자흐스탄 신공장 가동으로 해외 공급 역량이 강화될 전망입니다. - 적극적인 주주환원 정책으로 주당 1,400원의 중간 배당을 결정하며 투자 매력을 높였습니다. - 본업 호실적과 주주환원을 기반으로 주가의 견조한 흐름이 예상됩니다. (출처 : iM증권/교보증권) 📊 주요지표 부채비율 : 53% 유보율 : 934% PBR : 1.2배 📊 최근실적(매출/영업익/순익) 2025.2Q 15,121억/ 3,426억/ 2,562억(E) 2025.1Q 14,911억/ 2,856억/ 2,579억 2024.4Q 15,564억/ 2,125억/ 3,251억 2024.3Q 16,363억/ 4,178억/ 2,415억 2024.2Q 14,238억/ 3,220억/ 3,220억 📊 당일 기관수급 요약 📌 기관합계 : +27억 - 사모 : +29억 - 투신 : +4억 - 기타금융 : +0억 - 은행 : 0억 - 보험 : -1억 - 연기금 : -2억 - 금융투자 : -3억 📌 외국인 : +192억  ✅ HD현대마린솔루션(-1.7%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 261억 시가총액 : 9.2조 - 현재가 : 205,000원 📊 최근 애널리스트 리포트 요약 📌 HD현대마린솔루션, 2Q25 실적은 견조! 하반기 실적 기대는? - HD현대마린솔루션의 목표 주가를 230,000원으로 유지하며 매수를 추천합니다. - 2분기 매출은 감소했지만 핵심사업 마진 상승 덕분에 견조한 실적을 달성했습니다. - AM솔루션 부문이 성장을 주도하며, 대외 변수에 불확실성이 있음에도 높은 수익성을 지속하고 있습니다. - 장기적으로 높은 주주환원률을 바탕으로 배당 매력이 증가할 전망입니다. - 2025년 예상 기준 PER은 33.6배, PBR은 10.3배로 수익성의 하방 압력은 제한적입니다. - 하반기에는 중형 엔진 비중 확대와 추가 수주로 실적 성장이 기대됩니다. (출처 : 신한투자증권/SK증권/하나증권) 📊 주요지표 부채비율 : 72% 유보율 : 2,989% PBR : 8.38배 📊 최근실적(매출/영업익/순익) 2025.2Q 5,006억/ 864억/ 677억(E) 2025.1Q 4,856억/ 830억/ 633억 2024.4Q 4,634억/ 659억/ 684억 2024.3Q 4,613억/ 834억/ 585억 2024.2Q 4,379억/ 710억/ 710억 📊 당일 기관수급 요약 📌 기관합계 : -32억 - 보험 : +2억 - 은행 : +1억 - 투신 : +0억 - 기타금융 : 0억 - 사모 : -4억 - 금융투자 : -5억 - 연기금 : -27억 📌 외국인 : +56억  ✅ 에이피알(+4.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,884억 시가총액 : 8.8조 - 현재가 : 230,000원 📊 최근 애널리스트 리포트 요약 📌 에이피알, 깜짝 실적으로 시가총액 1위 등극! 글로벌 K-뷰티 리더의 미래는? - 2025년 2분기 에이피알은 매출 3,277억 원, 영업이익 846억 원으로 시장 기대치를 크게 웃돌았습니다. - 북미, 일본 등 주요 시장에서 300% 이상의 성장률을 기록하며 글로벌 K-뷰티 리더로서의 입지를 강화했습니다. - 디지털 마케팅 전략과 유통 채널 확장으로 독보적인 성장성을 보여주는 중입니다. - 주가는 실적 발표 후 11% 상승, 화장품 업종 내 시가총액 1위를 차지하며 주목받고 있습니다. - 향후 미국, 일본 오프라인 채널 확장과 유럽 시장 성공이 관건이며, 신규 파이프라인 개발이 필요합니다. - 목표 주가는 31만 원으로 상향 조정되었으며, 투자 매력도는 여전히 높습니다. (출처 : 유안타증권/유진투자증권/미래에셋증권/교보증권) 📊 주요지표 부채비율 : 68% 유보율 : 9,255% PBR : 7.44배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,838억/ 595억/ 472억(E) 2025.1Q 2,660억/ 546억/ 499억 2024.4Q 2,442억/ 397억/ 434억 2024.3Q 1,741억/ 272억/ 160억 2024.2Q 1,555억/ 280억/ 280억 📊 당일 기관수급 요약 📌 기관합계 : -338억 - 보험 : +2억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : -29억 - 금융투자 : -64억 - 연기금 : -71억 - 사모 : -176억 📌 외국인 : +401억  ✅ 파마리서치(+9.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,000억 시가총액 : 6.9조 - 현재가 : 664,000원 📊 최근 애널리스트 리포트 요약 📌 동양 챔피언에서 글로벌 강자로: 리쥬란의 도약과 투자 기회 - 한국 의료관광과 리쥬란 브랜드의 인기는 아시아를 넘어 글로벌 시장으로 확대 중입니다. - 인적분할 취소로 불확실성은 해소됐지만, 유럽 시장 진출과 M&A가 향후 성장의 관건입니다. - 2분기 매출과 영업이익은 전년 대비 각각 68%, 83% 증가하며 견조한 실적을 유지했습니다. - 유럽 파트너십 계약 임박으로 새로운 시장 진출이 가속화될 전망입니다. - 미용 시술의 글로벌 트렌드를 선도하며 지속 가능한 성장을 기대할 수 있습니다. (출처 : 미래에셋증권/교보증권/대신증권) 📊 주요지표 부채비율 : 49% 유보율 : 10,754% PBR : 6.8배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,305억/ 527억/ 423억(E) 2025.1Q 1,169억/ 447억/ 360억 2024.4Q 1,031억/ 337억/ 164억 2024.3Q 892억/ 349억/ 255억 2024.2Q 831억/ 308억/ 308억 📊 당일 기관수급 요약 📌 기관합계 : +238억 - 사모 : +122억 - 투신 : +109억 - 금융투자 : +16억 - 보험 : +12억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -22억 📌 외국인 : +50억  ✅ 한화엔진(+5.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 648억 시가총액 : 3.3조 - 현재가 : 39,900원 📊 최근 애널리스트 리포트 요약 📌 한화엔진, 2025년 1분기 실적 상승과 공격적인 수주 전략으로 미래를 밝히다! - 한화엔진의 2025년 1분기 매출은 3,182억원으로 예상치를 뛰어넘었고, 영업이익은 223억원으로 당사 추정치를 33.9% 상회했습니다. - 매출액은 전년 동기 대비 8.5% 증가했으며, 고마진 AM 사업의 매출 확대로 이익률도 개선되었습니다. - 2025년 1분기 신규 수주 규모는 작년의 61%에 달하며, 802억원 규모의 캐파 확장을 통해 생산 능력을 더욱 강화할 계획입니다. - 중국 조선소의 DF 엔진 부족 현상과 북미 LNGC 중심의 국내 발주 증가가 수주 확대에 긍정적인 영향을 미칠 전망입니다. - 저속엔진 부문은 10% 이상의 매출 성장률이 기대되며, 메탄올 DF 엔진 납품 증가로 ASP 상승도 예상됩니다. - AM 사업은 전략적 투자와 협업으로 연평균 10% 이상 성장할 전망이며, 2027년에는 2024년 대비 2배의 매출을 목표로 하고 있습니다. (출처 : SK증권/iM증권) 📊 주요지표 부채비율 : 259% 유보율 : 358% PBR : 4.29배 📊 최근실적(매출/영업익/순익) 2025.2Q 3,390억/ 258억/ 196억(E) 2025.1Q 3,182억/ 223억/ 194억 2024.4Q 3,263억/ 182억/ 394억 2024.3Q 2,961억/ 153억/ 106억 2024.2Q 2,865억/ 186억/ 186억 📊 당일 기관수급 요약 📌 기관합계 : +18억 - 금융투자 : +13억 - 투신 : +9억 - 보험 : +2억 - 기타금융 : +0억 - 은행 : 0억 - 연기금 : -1억 - 사모 : -4억 📌 외국인 : +68억  ✅ 파라다이스(+11.0%) ❗️ 52주 신고가 다시 돌파 거래대금 : 1,256억 시가총액 : 2.0조 - 현재가 : 21,650원 📊 최근 애널리스트 리포트 요약 📌 '외국인 카지노의 새로운 도약: 실적 호조와 무비자 정책 기대' - 동사는 2분기 매출액 2,845억원, 영업이익 429억원을 기록, 시장 컨센서스를 상회했습니다. - 일본인 VIP 손님 지표가 견조하여 실적 호조에 기여했으며, 3분기에도 오봉절 효과로 긍정적 실적이 예상됩니다. - 9월 29일부터 중국 단체관광객 무비자 정책이 시행되어 외국인 카지노의 밸류에이션 프리미엄이 정당화될 전망입니다. - 인천 하얏트 웨스트타워 인수 시 연간 영업이익이 1,000억원까지 증가할 가능성이 있습니다. - 목표 주가는 25,000원으로 상향되었으며, 롯데관광개발과 함께 레저 부문의 최선호주로 추천됩니다. (출처 : 대신증권/키움증권/한화투자증권/유안타증권) 📊 주요지표 부채비율 : 83% 유보율 : 2,071% PBR : 0.57배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,901억/ 371억/ 230억(E) 2025.1Q 2,833억/ 573억/ 431억 2024.4Q 2,658억/ 194억/ 365억 2024.3Q 2,682억/ 362억/ 197억 2024.2Q 2,733억/ 320억/ 320억 📊 당일 기관수급 요약 📌 기관합계 : +163억 - 투신 : +72억 - 연기금 : +38억 - 보험 : +27억 - 사모 : +23억 - 금융투자 : +2억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +271억  ✅ HD현대건설기계(+4.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 299억 시가총액 : 1.8조 - 현재가 : 104,400원 📊 최근 애널리스트 리포트 요약 📌 HD현대건설기계: 2분기 실적 서프라이즈, 마이닝 붐과 회복의 시그널 - HD현대건설기계의 2분기 매출은 9,677억원으로 전년 대비 13% 증가, 영업이익은 400억원으로 32% 감소했으나 시장 예상을 웃돌았습니다. - 중국 사업 재편 등 일회성 비용을 제외하면 영업이익은 전년 대비 5% 증가하여 회복 조짐을 보였습니다. - 신흥국 마이닝 수요 급증과 주요국 금리 인하로 인한 선진시장 수요 회복이 실적 호조의 주요 원인입니다. - 하반기에는 중국 법인 구조조정 비용이 추가 발생할 것으로 예상되나, 업황 회복과 주가 상승으로 합병 가능성이 높아졌습니다. - HD현대건설기계는 HD현대인프라코어와의 합병을 발표했으며, 주가 동행이 예상됩니다. (출처 : 하나증권/키움증권/DS투자증권/교보증권/유안타증권) 📊 주요지표 부채비율 : 86% 유보율 : 1,576% PBR : 0.68배 📊 최근실적(매출/영업익/순익) 2025.2Q 8,645억/ 353억/ 330억(E) 2025.1Q 9,068억/ 417억/ 257억 2024.4Q 7,891억/ 353억/ -19억 2024.3Q 8,168억/ 430억/ 114억 2024.2Q 8,530억/ 586억/ 586억 📊 당일 기관수급 요약 📌 기관합계 : +49억 - 연기금 : +17억 - 투신 : +11억 - 사모 : +7억 - 금융투자 : +4억 - 보험 : +3억 - 은행 : +3억 - 기타금융 : +0억 📌 외국인 : -84억  ✅ 와이지엔터테인먼트(+4.5%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 517억 시가총액 : 1.7조 - 현재가 : 93,200원 📊 최근 애널리스트 리포트 요약 📌 블랙핑크와 베이비몬스터가 만드는 YG의 새로운 도약 - YG엔터테인먼트의 2분기 매출은 전년 대비 31% 증가한 1,182억원으로 기대치를 충족했습니다. - 베이비몬스터와 트레저의 투어 및 MD 판매 실적이 큰 기여를 하며, 블랙핑크의 스타디움 투어가 3분기부터 실적에 반영될 예정입니다. - MD 품목이 40개 이상 다양화되며 매출이 급성장 중이며, 하반기 신보 발매와 새로운 월드투어로 큰 실적 성장이 기대됩니다. - 특히 베이비몬스터는 Mega IP로 자리잡아 블랙핑크 없이도 안정적인 성장세를 보여주고 있습니다. - 내년까지 블랙핑크의 스타디움 투어가 진행되며, 180만명 이상의 관객을 예상하고 있습니다. - 목표주가는 20% 상향된 110,000원으로, 앞으로 앙코르 공연 등 추가 일정이 주가 모멘텀을 강화할 전망입니다. (출처 : 한화투자증권/유진투자증권/유안타증권/하나증권/IBK투자증권) 📊 주요지표 부채비율 : 23% 유보율 : 4,803% PBR : 2.4배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,079억/ 33억/ 55억(E) 2025.1Q 1,002억/ 95억/ 102억 2024.4Q 1,041억/ 10억/ 209억 2024.3Q 835억/ -36억/ -9억 2024.2Q 900억/ -110억/ -110억 📊 당일 기관수급 요약 📌 기관합계 : +112억 - 투신 : +33억 - 사모 : +32억 - 연기금 : +28억 - 금융투자 : +9억 - 보험 : +9억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +10억  ✅ HK이노엔(+2.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,057억 시가총액 : 1.3조 - 현재가 : 46,100원 📊 최근 애널리스트 리포트 요약 📌 HK이노엔, 하반기 성장 기대감 고조 - 2Q25 실적과 전망 - HK이노엔의 2Q25 매출액은 약 2,631억 원으로 전년 대비 20% 증가했으나, 영업이익은 약 195억 원으로 19.9% 감소했습니다. - 음료 제품 회수 이슈로 H&B 사업부가 타격을 받았지만, 해당 문제는 7월 셋째 주에 해결되어 하반기에는 회복이 예상됩니다. - 케이캡은 국내와 중국 시장에서 안정적인 성장세를 보이며, 2분기 로열티 매출은 50% 증가했습니다. - 항암제 아바스틴의 도입으로 ETC 부문도 고성장 중이며, 올해 연간 매출은 1조 540억 원을 목표로 하고 있습니다. - 하반기에는 코미나티주 입찰 성공과 케이캡의 지속 확장으로 추가 이익이 기대됩니다. (출처 : DS투자증권/유진투자증권/SK증권) 📊 주요지표 부채비율 : 52% 유보율 : 4,713% PBR : 0.78배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,590억/ 225억/ 164억(E) 2025.1Q 2,474억/ 254억/ 174억 2024.4Q 2,358억/ 244억/ 192억 2024.3Q 2,295억/ 222억/ 145억 2024.2Q 2,193억/ 243억/ 243억 📊 당일 기관수급 요약 📌 기관합계 : -60억 - 은행 : 0억 - 기타금융 : -1억 - 보험 : -2억 - 투신 : -3억 - 금융투자 : -6억 - 연기금 : -22억 - 사모 : -23억 📌 외국인 : -141억  ✅ 에스앤에스텍(-0.6%) ❗️ 52주 신고가 다시 돌파 거래대금 : 95억 시가총액 : 1.1조 - 현재가 : 50,700원 📊 최근 애널리스트 리포트 요약 📌 대구의 불꽃, 에스앤에스텍의 사상 최대 실적 돌파! - 에스앤에스텍이 2분기 매출 607억 원으로 전년 동기 대비 43% 증가하며 분기 최대 실적을 기록했습니다. - 영업이익은 133억 원으로 전분기 대비 12%, 전년 동기 대비 56% 증가해 영업이익률 22%를 달성했습니다. - 당기순이익은 외환차손의 영향으로 감소했지만, 그 외 모든 지표가 긍정적입니다. - 블랭크마스크 수요는 중국 디스플레이/반도체 분야에서 꾸준히 증가 중이며, 제품 믹스 개선으로 마진율이 상승했습니다. - 지속적인 수요 증가와 제품 믹스 개선은 향후 에스앤에스텍의 성장에 긍정적인 영향을 미칠 전망입니다. (출처 : DS투자증권) 📊 주요지표 부채비율 : 22% 유보율 : 2,270% PBR : 2.57배 📊 최근실적(매출/영업익/순익) 2025.2Q 575억/ 126억/ 127억(E) 2025.1Q 579억/ 119억/ 119억 2024.4Q 452억/ 40억/ 66억 2024.3Q 466억/ 96억/ 82억 2024.2Q 424억/ 85억/ 85억 📊 당일 기관수급 요약 📌 기관합계 : -2억 - 사모 : +1억 - 연기금 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 금융투자 : -1억 - 투신 : -1억 📌 외국인 : +10억  ✅ GKL(+2.5%) ❗️ 52주 신고가 다시 돌파 거래대금 : 168억 시가총액 : 1.1조 - 현재가 : 16,980원 📊 최근 애널리스트 리포트 요약 📌 중국 단체 관광 무비자 정책으로 한국 카지노 시장 상승을 기대하다! - 마카오는 VIP 매출 상승으로 주가 상승을 이룬 반면, 한국은 중국 단체 관광 무비자 정책이 내년 6월까지 시행됩니다. - 이 정책에 따라 한국 외국인 카지노의 밸류에이션 프리미엄도 가능하며, 목표주가는 상향 조정되었습니다. - 4월 방한 외국인 관광객은 171만명으로 역대 최고치를 기록, 특히 중국인 관광객 비중이 꾸준히 회복 중입니다. - 드래곤시티의 중국인 드롭액은 2019년 대비 89%로 회복, PR Mass 드롭액은 오히려 증가했습니다. - 무비자 입국이 허용되면 드롭액과 방문객 지표가 더욱 개선될 전망입니다. - 중국인 관광객의 증가가 서울 시내 호텔 수익성과 GKL의 실적 개선으로 이어질 것으로 기대됩니다. (출처 : 한화투자증권/키움증권/유안타증권/대신증권/하나증권) 📊 주요지표 부채비율 : 46% 유보율 : 1,245% PBR : 1.59배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,024억/ 145억/ 129억(E) 2025.1Q 1,099억/ 202억/ 161억 2024.4Q 1,059억/ 55억/ 55억 2024.3Q 938억/ 58억/ 60억 2024.2Q 988억/ 132억/ 132억 📊 당일 기관수급 요약 📌 기관합계 : +21억 - 연기금 : +17억 - 금융투자 : +3억 - 은행 : +3억 - 투신 : +0억 - 기타금융 : 0억 - 보험 : 0억 - 사모 : -2억 📌 외국인 : +37억  ✅ 심텍(+18.0%) ❗️ 52주 신고가 다시 돌파 거래대금 : 1,477억 시가총액 : 8,913억 - 현재가 : 27,850원 📊 최근 애널리스트 리포트 요약 📌 3Q 이익 대폭 확대, 고부가 제품으로 기세를 올리다! - 2025년 2분기 매출은 3,408억 원으로 예상보다 7.8% 상회, 영업이익은 55.4억 원으로 흑자 전환했습니다. - 고부가가치 제품인 GDDR7과 SiP의 매출 증가가 돋보이며, MSAP 부문도 15% 성장해 실적 반등을 이끌었습니다. - 가동률은 70% 중반에서 3분기 80%까지 상승할 것으로 예상되며, 이익률 개선이 기대됩니다. - 2026년 매출과 영업이익은 각각 6.3%와 262% 성장할 것으로 예상되며, 투자 의견은 '매수'로 유지됩니다. - 목표 주가는 31,000원으로 상향 조정되었으며, 하반기 실적 성장에 대한 기대가 큽니다. (출처 : 대신증권/키움증권/IBK투자증권) 📊 주요지표 부채비율 : 250% 유보율 : 2,168% PBR : 1.52배 📊 최근실적(매출/영업익/순익) 2025.2Q 3,163억/ 12억/ -31억(E) 2025.1Q 3,036억/ -163억/ -358억 2024.4Q 3,011억/ -362억/ -213억 2024.3Q 3,248억/ 5억/ 214억 2024.2Q 3,117억/ 36억/ 36억 📊 당일 기관수급 요약 📌 기관합계 : +46억 - 사모 : +53억 - 투신 : +22억 - 보험 : +2억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -4억 - 금융투자 : -27억 📌 외국인 : +276억  ✅ 큐리옥스바이오시스템즈(+25.0%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 392억 시가총액 : 8,114억 - 현재가 : 50,200원 📊 최근 애널리스트 리포트 요약 📌 'Pluto LT' 출시로 시장 공략, IMU 공급 계약으로 성장 기대 - 동사는 2024년 6월, 가격을 낮춘 'Pluto LT' 장비를 출시하며 시장 진입을 가속화하고 있습니다. - 고가의 'Laminar Wash' 시리즈는 시장 침투에 어려움을 겪었으나, 새로운 장비는 더 많은 기회를 제공할 것으로 보입니다. - 지난 4월, 영국의 IMU biosciences와 8.1억 원 규모의 'Pluto HT' 공급 계약을 체결했습니다. - 'Pluto HT'는 대용량 처리 기능을 갖춘 제품으로, 2Q25에 매출 인식이 예상됩니다. - 2024년 및 2025년 CYTO 학회에서는 최신 세포 분석 표준을 주제로 세션을 주최하고 있습니다. - AstraZeneca에서 긍정적인 피드백을 받으며, 'Pluto Code' 소프트웨어 설치로 장비의 재현성을 높인 점이 주목받고 있습니다. (출처 : 키움증권) 📊 주요지표 부채비율 : 48% 유보율 : 351% PBR : 5.46배 📊 최근실적(매출/영업익/순익) 2025.1Q 9억/ -30억/ -36억 2024.4Q 10억/ -36억/ 17억 2024.3Q 10억/ -33억/ -40억 2024.2Q 11억/ -32억/ -32억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +69억  ✅ 두산테스나(+8.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,749억 시가총액 : 7,083억 - 현재가 : 36,650원 📊 최근 애널리스트 리포트 요약 📌 다각화로 도약하는 비메모리 반도체의 미래 - 2019년부터 모바일 AP 및 CIS 중심으로 빠른 성장세를 보였습니다. - 최근에는 SSD 컨트롤러, ADAS 및 AI 가속기로 제품 포트폴리오를 다각화하고 있습니다. - 2025년부터는 기술력 강화를 통해 고성장 구간에 진입할 계획입니다. - 고객사 다변화를 통해 외주 물량을 확대하려는 노력이 지속되고 있습니다. - 국내 고부가 비메모리 OSAT 선두주자로서 파운드리 고객사와의 협력을 강화하고 있습니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 73% 유보율 : 4,236% PBR : 1.15배 📊 최근실적(매출/영업익/순익) 2025.2Q 730억/ 1억/ -2억(E) 2025.1Q 593억/ -191억/ -164억 2024.4Q 828억/ -11억/ 4억 2024.3Q 987억/ 110억/ 59억 2024.2Q 998억/ 168억/ 168억 📊 당일 기관수급 요약 📌 기관합계 : +44억 - 투신 : +21억 - 연기금 : +19억 - 사모 : +17억 - 보험 : +6억 - 은행 : 0억 - 기타금융 : -8억 - 금융투자 : -12억 📌 외국인 : -59억  ✅ YG PLUS(+6.4%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 1,172억 시가총액 : 6,456억 - 현재가 : 10,160원 📊 주요지표 부채비율 : 45% 유보율 : 431% PBR : 1.86배 📊 최근실적(매출/영업익/순익) 2025.1Q 590억/ 87억/ 70억 2024.4Q 544억/ 20억/ 9억 2024.3Q 410억/ -11억/ -10억 2024.2Q 481억/ 4억/ 4억 📊 당일 기관수급 요약 📌 기관합계 : -11억 - 투신 : +12억 - 연기금 : +2억 - 보험 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -7억 - 사모 : -20억 📌 외국인 : +62억  ✅ 에이블씨엔씨(+7.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 182억 시가총액 : 2,940억 - 현재가 : 11,300원 📊 최근 애널리스트 리포트 요약 📌 중고 신입과 함께 주목할 해외 성장 스토리! - 2024년 면세 매출 감소로 인해 미국 매출 성장세가 빛을 보지 못했습니다. - 그러나 2Q25부터 면세 매출 감소폭이 둔화되면서 기저효과가 기대됩니다. - 미국 아마존 내 매출 순위가 높아져 해외 매출이 실적 턴어라운드의 주요 원인으로 작용합니다. - 대주주 IMM PE가 기업가치 회복 후 재매각할 가능성이 높아 연말까지 주가 변동성이 클 전망입니다. - 중소형사 중 해외 실적 성장 가능성이 뚜렷한 이 기업에 최대한 관심을 가져보세요. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 89% 유보율 : 1,001% PBR : 1.83배 📊 최근실적(매출/영업익/순익) 2025.2Q 662억/ 64억/ -(E) 2025.1Q 603억/ 52억/ 45억 2024.4Q 686억/ 56억/ 30억 2024.3Q 629억/ 39억/ 39억 2024.2Q 657억/ 52억/ 52억 📊 당일 기관수급 요약 📌 기관합계 : +9억 - 사모 : +12억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 투신 : -1억 - 연기금 : -1억 📌 외국인 : +7억  ✅ 케이에스피(+11.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 456억 시가총액 : 2,231억 - 현재가 : 5,550원 📊 주요지표 부채비율 : 62% 유보율 : 230% PBR : 2.04배 📊 최근실적(매출/영업익/순익) 2025.1Q 217억/ 28억/ 20억 2024.4Q 243억/ 24억/ 50억 2024.3Q 190억/ 33억/ 26억 2024.2Q 206억/ 42억/ 42억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +23억  ✅ 코람코더원리츠(+1.5%) ❗️ 52주 신고가 다시 돌파 거래대금 : 5억 시가총액 : 2,169억 - 현재가 : 5,370원 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 - 금융투자 : 0억 📌 외국인 : +2억  ✅ 좋은사람들(+11.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,382억 시가총액 : 2,128억 - 현재가 : 2,195원 📊 주요지표 부채비율 : 49% 유보율 : 9% PBR : 1.03배 📊 최근실적(매출/영업익/순익) 2025.1Q 160억/ -22억/ -23억 2024.4Q 223억/ -6억/ -19억 2024.3Q 236억/ 2억/ 5억 2024.2Q 243억/ 10억/ 10억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 금융투자 : +2억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -2억  ✅ 신원(+9.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 764억 시가총액 : 2,101억 - 현재가 : 1,899원 📊 주요지표 부채비율 : 220% 유보율 : 370% PBR : 0.43배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,595억/ 62억/ -16억 2024.4Q 2,383억/ 50억/ 46억 2024.3Q 2,675억/ 52억/ -3억 2024.2Q 2,183억/ 58억/ 58억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 - 금융투자 : 0억 📌 외국인 : +37억  ✅ 새빗켐(+21.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 942억 시가총액 : 1,948억 - 현재가 : 34,600원 📊 주요지표 부채비율 : 67% 유보율 : 1,742% PBR : 1.22배 📊 최근실적(매출/영업익/순익) 2025.1Q 99억/ -21억/ -23억 2024.4Q 76억/ -12억/ -17억 2024.3Q 72억/ -26억/ -28억 2024.2Q 93억/ -2억/ -2억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 사모 : +0억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +33억  ✅ 삼양통상(+3.8%) ❗️ 52주 신고가 다시 돌파 거래대금 : 6억 시가총액 : 1,785억 - 현재가 : 59,500원 📊 주요지표 부채비율 : 5% 유보율 : 2,889% PBR : 0.29배 📊 최근실적(매출/영업익/순익) 2025.1Q 484억/ 50억/ 32억 2024.4Q 463억/ 45억/ -26억 2024.3Q 463억/ 61억/ 104억 2024.2Q 497억/ 40억/ 40억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +1억 - 연기금 : +0억 - 보험 : 0억 - 기타금융 : 0억 - 은행 : 0억 - 금융투자 : 0억 - 투신 : 0억 📌 외국인 : +1억  ✅ 티쓰리(+3.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 19억 시가총액 : 1,414억 - 현재가 : 2,295원 📊 최근 애널리스트 리포트 요약 📌 글로벌 IP로 게임 시장을 선도하는 기업의 성장 비결 - 이 게임사는 인기 IP '오디션'을 보유하고, 게임, 드론, 투자/컨설팅 사업을 진행 중입니다. - 주요 게임인 '오디션'은 누적 매출 1조 7천억 원, 이용자 7억 명을 기록하며 글로벌 히트를 쳤습니다. - 1분기 기준 게임 부문 매출의 61%가 해외에서 발생하며, 특히 중국과 베트남에서 인기가 높습니다. - 오디션의 해외 로열티 매출은 전년 대비 15% 증가하며 꾸준한 성장을 보이고 있습니다. - 게임 서비스가 전체 매출의 75%를 차지해 게임 사업의 강력한 입지를 보여줍니다. (출처 : 미래에셋증권) 📊 주요지표 부채비율 : 14% 유보율 : 1,727% PBR : 1.03배 📊 최근실적(매출/영업익/순익) 2025.1Q 160억/ 34억/ 38억 2024.4Q 139억/ 14억/ 23억 2024.3Q 150억/ 37억/ 27억 2024.2Q 178억/ 29억/ 29억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 - 투신 : 0억 📌 외국인 : +4억  ✅ 농우바이오(-0.6%) ❗️ 52주 신고가 다시 돌파 거래대금 : 13억 시가총액 : 1,411억 - 현재가 : 8,800원 📊 주요지표 부채비율 : 25% 유보율 : 3,199% PBR : 0.42배 📊 최근실적(매출/영업익/순익) 2025.1Q 374억/ 76억/ 65억 2024.4Q 314억/ -21억/ -2억 2024.3Q 393억/ 65억/ 33억 2024.2Q 405억/ 18억/ 18억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 금융투자 : +1억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -2억 📌 외국인 : +1억  ✅ 두올(+3.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 6억 시가총액 : 1,163억 - 현재가 : 3,715원 📊 주요지표 부채비율 : 106% 유보율 : 175% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.1Q 2,021억/ 171억/ 127억 2024.4Q 1,944억/ 107억/ 27억 2024.3Q 1,898억/ 79억/ -6억 2024.2Q 2,047억/ 136억/ 136억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +1억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : +1억  ✅ HL D&I(+2.7%) ❗️ 52주 신고가 다시 돌파 거래대금 : 27억 시가총액 : 1,016억 - 현재가 : 2,685원 📊 최근 애널리스트 리포트 요약 📌 HL D&I, 자체사업 확대로 실적 반등 기대 - HL D&I의 2분기 예상 매출액은 4016억 원, 영업이익은 186억 원으로 작년 대비 영업이익이 66.1% 증가하며 시장 기대치를 상회할 전망입니다. - 상반기 신규수주는 약 8천억 원으로, 작년 대비 큰 폭으로 증가하여 연간 수주 목표 달성이 무난할 것으로 보입니다. - 1분기 실적 부진은 일회성 요인에 기인하며, 2분기부터는 정상적인 원가율로 회복될 것으로 예상됩니다. - 특히 인천작전동, 울산태화강, 이천 아미 프로젝트가 매출 성장을 견인할 전망입니다. - 높은 분양가격 경쟁력과 ESG 평가 A+ 등급 획득으로 지속가능기업으로 인정받고 있습니다. - 현재 주가는 업계 최저 수준인 PER 2.9배로, 매수 기회가 될 수 있습니다. (출처 : 교보증권/IBK투자증권/한화투자증권) 📊 주요지표 부채비율 : 277% 유보율 : 93% PBR : 0.21배 📊 최근실적(매출/영업익/순익) 2025.2Q 3,999억/ 133억/ 63억(E) 2025.1Q 3,249억/ 142억/ 34억 2024.4Q 4,338억/ 151억/ -15억 2024.3Q 3,532억/ 132억/ 54억 2024.2Q 3,933억/ 112억/ 112억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : -3억  ✅ 엔투텍(+14.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 443억 시가총액 : 932억 - 현재가 : 540원 📊 주요지표 부채비율 : 4% 유보율 : 817% PBR : 0.38배 📊 최근실적(매출/영업익/순익) 2025.1Q 57억/ 2억/ 115억 2024.4Q 42억/ -9억/ -155억 2024.3Q 32억/ -7억/ -69억 2024.2Q 36억/ -12억/ -12억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : -4억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|