| 제목 | 52주 신고가 돌파종목(2025년 08월 27일) |

|---|---|

| 작성일 | 2025-08-27 16:08:39 |

|

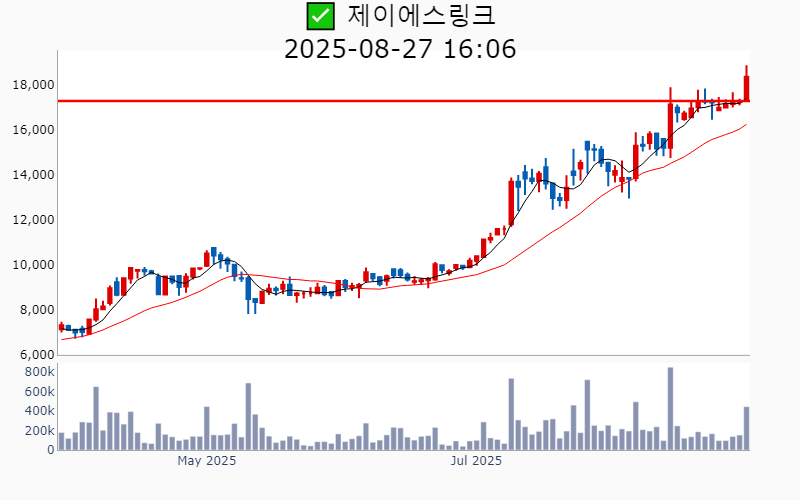

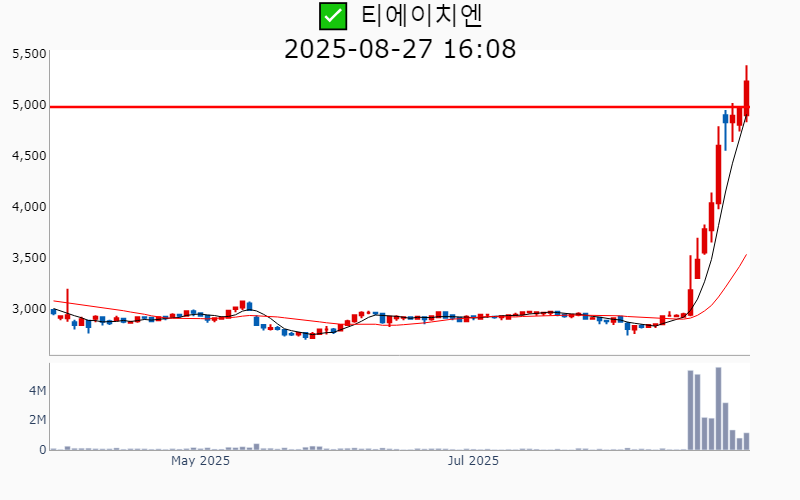

- 2025년 8월 27일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ HD현대중공업(+11.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4,183억 시가총액 : 46.3조 - 현재가 : 521,000원 📊 최근 애널리스트 리포트 요약 📌 HD현대중공업, 하반기 실적 기대감 상승: 2Q25에서 드러난 가능성 - HD현대중공업의 2분기 매출은 약 4조 1,471억 원으로 전년 대비 7% 증가하며 기대치를 초과했습니다. - 영업이익은 4,715억 원으로 141% 급증, 영업이익률은 11%로 개선되었습니다. - 생산성 향상, 조업일수 증가, 고선가 비중 확대가 이익 성장의 주요 요인입니다. - 환율 하락으로 인한 손실에도 불구하고, 해양 부문에서의 일회성 수익 발생과 전반적인 효율성 증대로 긍정적인 전망을 보입니다. - 2025년 수주 목표의 63.6%를 달성하며, 하반기 비용 완화와 사업부 호실적으로 추가적인 성장 가능성이 높습니다. - 목표주가는 570,000원으로 상향 조정되었으며, 투자 매력도는 여전히 높게 평가됩니다. (출처 : 미래에셋증권/iM증권/교보증권/SK증권) 📊 주요지표 부채비율 : 219% 유보율 : 1,063% PBR : 6.15배 📊 최근실적(매출/영업익/순익) 2025.3Q 40,784억/ 4,823억/ 3,751억(E) 2025.2Q 41,471억/ 4,715억/ 2,109억 2025.1Q 38,225억/ 4,337억/ 2,842억 2024.4Q 40,056억/ 2,822억/ 3,666억 2024.3Q 36,092억/ 2,061억/ 2,061억 📊 당일 기관수급 요약 📌 기관합계 : +247억 - 사모 : +206억 - 투신 : +112억 - 연기금 : +55억 - 보험 : +16억 - 은행 : +5억 - 기타금융 : +0억 - 금융투자 : -149억 📌 외국인 : +918억  ✅ 삼성중공업(+6.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 3,700억 시가총액 : 19.4조 - 현재가 : 22,000원 📊 최근 애널리스트 리포트 요약 📌 삼성중공업, 이익률 상승의 늦바람이 무서운 이유 - 삼성중공업의 2분기 매출은 약 2조 6,830억 원으로 전년 대비 6%, 전 분기 대비 7.6% 증가하며 시장 기대치를 넘었습니다. - 영업이익은 2,048억 원으로 전년 대비 56.7% 상승했으며, 영업이익률은 7.6%로 안정적 성장을 이뤘습니다. - 러시아 프로젝트 계약으로 인한 환율 효과 덕분에 약 2,000억 원의 선물환 평가이익이 발생했습니다. - FLNG 사업에서 쌓은 경험을 바탕으로 해양사업에서 안정적인 실적을 이어가고 있습니다. - 하반기에는 추가 FLNG 수주와 실적 개선이 예상되며, 주가와 밸류에이션 측면에서 매력적입니다. - 목표 주가는 26,000원으로 상향 조정되었으며, 우상향 추세가 지속될 전망입니다. (출처 : 신한투자증권/iM증권/SK증권/하나증권) 📊 주요지표 부채비율 : 286% 유보율 : 302% PBR : 3.92배 📊 최근실적(매출/영업익/순익) 2025.3Q 26,788억/ 2,093억/ 1,607억(E) 2025.2Q 26,830억/ 2,048억/ 2,123억 2025.1Q 24,943억/ 1,231억/ 901억 2024.4Q 27,004억/ 1,742억/ -994억 2024.3Q 23,230억/ 1,199억/ 1,199억 📊 당일 기관수급 요약 📌 기관합계 : -165억 - 투신 : +64억 - 보험 : +11억 - 은행 : +5억 - 사모 : +1억 - 기타금융 : +0억 - 연기금 : -8억 - 금융투자 : -240억 📌 외국인 : +847억  ✅ HD현대마린솔루션(+4.8%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 526억 시가총액 : 9.4조 - 현재가 : 209,000원 📊 최근 애널리스트 리포트 요약 📌 견조한 수익성과 미래 전망: HD현대마린솔루션의 도전과 기회 - HD현대마린솔루션은 목표주가 23만 원과 매수 의견을 유지하며, 핵심사업의 마진 상승으로 견조한 수익성을 입증했습니다. - 2분기 매출은 4,677억 원, 영업이익은 830억 원으로 전년 대비 각각 7%와 17% 증가했으며, 영업이익률은 17.7%로 상승했습니다. - AM솔루션 부문의 매출 비중이 확대되며, 주요 사업에서 최대 매출을 기록해 긍정적인 성과를 보여주었습니다. - 조선업종의 업황과 무관하게 성장할 것으로 예상되며, 장기적인 배당 매력도 높아질 전망입니다. - 2025년 예상 PER 33.6배, PBR 10.3배로 주주환원률과 구조적 성장에 따른 투자 매력도가 증가하고 있습니다. (출처 : 신한투자증권/SK증권/하나증권) 📊 주요지표 부채비율 : 53% 유보율 : 3,086% PBR : 12.65배 📊 최근실적(매출/영업익/순익) 2025.3Q 5,306억/ 952억/ 717억(E) 2025.2Q 4,677억/ 830억/ 530억 2025.1Q 4,856억/ 830억/ 633억 2024.4Q 4,634억/ 659억/ 684억 2024.3Q 4,613억/ 834억/ 834억 📊 당일 기관수급 요약 📌 기관합계 : +22억 - 연기금 : +40억 - 사모 : +36억 - 보험 : +2억 - 은행 : 0억 - 기타금융 : 0억 - 투신 : -3억 - 금융투자 : -53억 📌 외국인 : +136억  ✅ HD현대미포(+14.6%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 4,809억 시가총액 : 8.6조 - 현재가 : 216,000원 📊 최근 애널리스트 리포트 요약 📌 기대 이상의 실적, 목표 주가 상향! HD현대미포의 도약 - 2Q25 실적은 매출 1조 2,345억원, 영업이익 894억원으로, 시장 기대를 크게 웃돌며 영업이익률 7.2%를 달성했습니다. - 조업일수 증가, 생산성 향상, 믹스 개선이 수익성을 높였고, 환손실과 성과급 반영에도 견고한 이익률을 유지했습니다. - 목표주가는 250,000원으로 상향 조정되었으며, 2027년 예상 BPS에 목표 PBR 3.1배를 적용했습니다. - 신규수주 19.4억달러로 연간 목표의 51%를 달성하며, 수주잔고는 인도 기준 110.3억달러로 증가하고 있습니다. - 고가 물량 반영과 생산성 개선이 실적 상승에 기여하고 있으며, 향후 전망은 긍정적입니다. (출처 : iM증권/DS투자증권/SK증권) 📊 주요지표 부채비율 : 134% 유보율 : 813% PBR : 3.93배 📊 최근실적(매출/영업익/순익) 2025.3Q 12,306억/ 951억/ 820억(E) 2025.2Q 12,344억/ 894억/ 252억 2025.1Q 11,838억/ 685억/ 517억 2024.4Q 14,228억/ 469억/ 796억 2024.3Q 10,777억/ 352억/ 352억 📊 당일 기관수급 요약 📌 기관합계 : -230억 - 투신 : +50억 - 기타금융 : -1억 - 은행 : -3억 - 보험 : -12억 - 금융투자 : -31억 - 사모 : -110억 - 연기금 : -122억 📌 외국인 : +821억  ✅ 삼성E&A(+4.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 383억 시가총액 : 5.9조 - 현재가 : 30,000원 📊 최근 애널리스트 리포트 요약 📌 삼성E&A, 2025년 수주 회복과 가스산업 확장으로 투자 매력 상승 - 삼성E&A의 경쟁사는 유럽과 일본 EPC사로, 유럽사들은 실적 증가세와 긍정적 전망을 보이고 있습니다. - 2025년 하반기부터 비화공 수주 회복이 기대되며, 삼성전자와 삼성바이오로직스의 대규모 프로젝트가 주목됩니다. - 중동 가스 산업의 확장과 관련해 삼성E&A는 적극적인 수주를 목표로 하고 있습니다. - 탄소포집 기술 확보를 위해 다양한 파트너십과 투자를 진행 중이며, 신규 사업에 지속적으로 투자할 계획입니다. - 2025년 2분기 연결 매출은 2.2조원을 기록하며 화공 매출이 크게 증가했습니다. - 비화공 매출은 감소했으나, 원가 개선 효과로 긍정적인 이익률을 유지하고 있습니다. (출처 : 한화투자증권/미래에셋증권/하나증권/IBK투자증권) 📊 주요지표 부채비율 : 130% 유보율 : 339% PBR : 0.99배 📊 최근실적(매출/영업익/순익) 2025.3Q 22,622억/ 1,732억/ 1,322억(E) 2025.2Q 21,780억/ 1,809억/ 1,417억 2025.1Q 20,980억/ 1,573억/ 1,572억 2024.4Q 25,785억/ 2,958억/ 1,110억 2024.3Q 23,170억/ 2,039억/ 2,039억 📊 당일 기관수급 요약 📌 기관합계 : -34억 - 연기금 : +15억 - 보험 : +1억 - 사모 : +0억 - 기타금융 : +0억 - 은행 : -1억 - 투신 : -11억 - 금융투자 : -39억 📌 외국인 : +119억  ✅ HD현대마린엔진(+8.6%) ❗️ 52주 신고가 다시 돌파 거래대금 : 716억 시가총액 : 2.9조 - 현재가 : 85,700원 📊 최근 애널리스트 리포트 요약 📌 HD현대마린엔진, 생산성 향상으로 이익률 개선! 내년부터 본격 질주 - HD현대마린엔진의 목표주가는 77,000원으로 40% 상향 조정되었으며, 투자의견은 매수로 유지됩니다. - 2분기 실적은 시장 예상을 뛰어넘었고, 마진 개선이 빠르게 진행 중입니다. - 고정비 절감과 D/F 엔진 비중 상승이 이익 성장에 기여하고 있습니다. - 2025년 추정치 기준 PER은 37.1배, PBR은 6.0배로 평가됩니다. - 엔진 생산 가동률은 내년 90%까지 확대될 것으로 예상되며, 추가적인 성장 여력도 충분합니다. - AM 사업의 성장과 터보차저 국산화를 통한 공격적 매출 확대가 기대됩니다. (출처 : SK증권/하나증권) 📊 주요지표 부채비율 : 61% 유보율 : 589% PBR : 4.78배 📊 최근실적(매출/영업익/순익) 2025.3Q 1,045억/ 166억/ 127억(E) 2025.2Q 992억/ 175억/ 166억 2025.1Q 830억/ 103억/ 139억 2024.4Q 886억/ 91억/ 502억 2024.3Q 808억/ 88억/ 88억 📊 당일 기관수급 요약 📌 기관합계 : +91억 - 사모 : +54억 - 투신 : +35억 - 보험 : +17억 - 연기금 : +7억 - 기타금융 : +0억 - 은행 : 0억 - 금융투자 : -23억 📌 외국인 : +31억  ✅ 씨어스테크놀로지(+3.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 105억 시가총액 : 6,270억 - 현재가 : 49,500원 📊 최근 애널리스트 리포트 요약 📌 씨어스테크놀로지: 의료 시장의 Game Changer, 본격 성장 구간 돌입 - 씨어스테크놀로지는 2Q25에 매출 80억 원으로 전년 대비 800% 성장하며 흑자 전환에 성공했습니다. - 주력 제품인 '씽크'와 '모비케어'의 매출이 크게 증가하며, 연간 매출 목표 206억 원을 향해 가고 있습니다. - 특히 '씽크'의 매출은 전년 동기 대비 83배 증가했으며, '모비케어'도 꾸준한 성장세를 보였습니다. - 2H25부터는 건강검진 성수기 효과로 실적이 더욱 상승할 것으로 예상됩니다. - 씨어스테크놀로지는 미국 진출 및 국내 병원 확대를 통해 지속적인 성장 가능성을 보이고 있습니다. (출처 : SK증권/유안타증권) 📊 주요지표 부채비율 : 37% 유보율 : 251% PBR : 13.78배 📊 최근실적(매출/영업익/순익) 2025.3Q 83억/ 18억/ 13억(E) 2025.2Q 80억/ 15억/ 15억 2025.1Q 41억/ -6억/ -6억 2024.4Q 55억/ 3억/ 3억 2024.3Q 10억/ -35억/ -35억 📊 당일 기관수급 요약 📌 기관합계 : -3억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : -1억 - 사모 : -1억 📌 외국인 : +0억  ✅ 한텍(+6.8%) ❗️ 108일 신고가 돌파 이어감 거래대금 : 661억 시가총액 : 5,549억 - 현재가 : 49,900원 📊 최근 애널리스트 리포트 요약 📌 LNG와 암모니아 탱크 수주로 미래를 그리다 - 1분기 2025년 매출 구성은 화공기기사업부 75%, 탱크사업부 24%, 그린사업부 1%로 이루어집니다. - 화공기기사업부의 주력은 셸앤튜브 열교환기로, LNG 혼합냉각 과정에서 핵심 역할을 합니다. - 탱크 사업부는 반도체 산업용 가스탱크가 주를 이루며, 신규 반도체 공장이 지어질 때 매출이 발생합니다. - 그린사업부에서는 암모니아 혼소 발전용 암모니아 탱크가 주요 제품으로 자리 잡고 있습니다. - LNG 및 암모니아 탱크 수주는 향후 에너지 및 반도체 산업 성장과 함께 주목할 만한 투자 기회입니다. (출처 : 대신증권) 📊 주요지표 부채비율 : 72% 유보율 : 140% PBR : 2.09배 📊 최근실적(매출/영업익/순익) 2025.1Q 337억/ 21억/ 18억 2024.4Q 407억/ 52억/ 99억 2024.3Q 357억/ 51억/ 27억 2024.2Q 394억/ 62억/ 62억 📊 당일 기관수급 요약 📌 기관합계 : +48억 - 사모 : +33억 - 투신 : +12억 - 보험 : +1억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +6억  ✅ 제이에스링크(+6.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 81억 시가총액 : 5,292억 - 현재가 : 18,380원 📊 주요지표 부채비율 : 97% 유보율 : 148% PBR : 5.57배 📊 최근실적(매출/영업익/순익) 2025.1Q 14억/ -48억/ -45억 2024.4Q 57억/ -17억/ -17억 2024.3Q 41억/ -25억/ -60억 2024.2Q 31억/ -24억/ -24억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +27억  ✅ 티에프이(+7.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 126억 시가총액 : 4,416억 - 현재가 : 38,800원 📊 최근 애널리스트 리포트 요약 📌 티에프이, 반도체 시장에서 빛나는 투자 기회 - 티에프이에 대한 투자의견은 '매수'이며, 목표주가는 4만 5천 원입니다. - 데이터센터향 대면적 소켓 공급이 신규 고객사 확보로 증가할 전망입니다. - 로직반도체 매출 비중이 확대되며 수익성 개선이 기대됩니다. - 2026년 상반기 신공장 가동으로 중장기 성장 가능성이 높아집니다. - 티에프이는 실리콘 포토닉스 레퍼런스를 확보하고 다수의 프로젝트를 진행 중입니다. - 이는 데이터센터 관련 매출 확대에 긍정적인 영향을 미칠 것입니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 64% 유보율 : 7,835% PBR : 3.69배 📊 최근실적(매출/영업익/순익) 2025.3Q 287억/ 54억/ -(E) 2025.2Q 251억/ 39억/ 36억 2025.1Q 220억/ 30억/ 26억 2024.4Q 207억/ 12억/ -8억 2024.3Q 173억/ 2억/ 2억 📊 당일 기관수급 요약 📌 기관합계 : +30억 - 투신 : +19억 - 사모 : +5억 - 연기금 : +2억 - 금융투자 : +1억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +26억  ✅ 노루홀딩스(+7.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 23억 시가총액 : 4,227억 - 현재가 : 31,800원 📊 주요지표 부채비율 : 59% 유보율 : 5,579% PBR : 0.54배 📊 최근실적(매출/영업익/순익) 2025.2Q 3,488억/ 236억/ 140억 2025.1Q 2,889억/ 123억/ 117억 2024.4Q 3,150억/ 33억/ 112억 2024.3Q 3,072억/ 239억/ 239억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 네패스(+8.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 57억 시가총액 : 2,984억 - 현재가 : 12,940원 📊 최근 애널리스트 리포트 요약 📌 AI 서버 수요 급증, 전력 반도체 시장의 새로운 기회 - 2024년 매출의 88%는 반도체 부문으로, 주요 매출원은 FIWLP 패키징입니다. - 전자재료 부문은 반도체 구리 도금액으로 레거시 및 HBM향 매출을 올리고 있습니다. - 2차 전지 부문은 음극 단자에 쓰이는 리드탭에서 매출을 얻고 있습니다. - AI 서버향 전력 반도체 수요가 증가하며, 반도체 시장의 전망이 밝습니다. - 고부가가치 제품에 집중하면서 턴어라운드 기대가 높아지고 있습니다. (출처 : 대신증권) 📊 주요지표 부채비율 : 208% 유보율 : 36% PBR : 1.4배 📊 최근실적(매출/영업익/순익) 2025.1Q 1,294억/ 36억/ 85억 2024.4Q 1,053억/ 297억/ -93억 2024.3Q 1,089억/ -157억/ -215억 2024.2Q 1,286억/ -34억/ -34억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 연기금 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +0억  ✅ 대양전기공업(+11.9%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 271억 시가총액 : 2,794억 - 현재가 : 29,200원 📊 최근 애널리스트 리포트 요약 📌 대양전기공업, 센서 사업으로 도약! 2분기 호실적에 기대감 UP! - 대양전기공업은 2분기 매출 563억 원, 영업이익 58억 원으로 전년 대비 각각 12.8%, 89.4% 성장했습니다. - 센서 사업부의 매출은 상반기 만에 전년도 연간 매출의 65%를 달성하며 성장세를 이어가고 있습니다. - 하반기에는 센서 사업의 계절적 특성 덕에 전년 대비 48%의 매출 성장이 예상됩니다. - 자동차 센서 사업부와 방산 사업부의 성장이 2분기 실적 성장을 이끌었으며, 조선 사업부는 이익률 개선이 주목됩니다. - 대양전기공업은 ESC 센서 시장에서 글로벌 경쟁력 강화 중이며, 올해 센서 매출은 47% 증가한 346억 원에 이를 전망입니다. - 회사는 2025년 매출과 영업이익을 각각 6.8%, 19.2% 상향 조정하며, 꾸준한 성장세를 보일 것으로 예상됩니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 24% 유보율 : 5,004% PBR : 0.58배 📊 최근실적(매출/영업익/순익) 2025.2Q 566억/ 56억/ 52억(E) 2025.1Q 556억/ 57억/ 57억 2024.4Q 603억/ 73억/ 92억 2024.3Q 447억/ 29억/ 25억 2024.2Q 499억/ 31억/ 31억 📊 당일 기관수급 요약 📌 기관합계 : -6억 - 사모 : +4억 - 금융투자 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : -1억 - 투신 : -9억 📌 외국인 : +21억  ✅ 한라IMS(+8.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 53억 시가총액 : 2,205억 - 현재가 : 12,890원 📊 주요지표 부채비율 : 19% 유보율 : 1,992% PBR : 0.81배 📊 최근실적(매출/영업익/순익) 2025.3Q 253억/ 45억/ -(E) 2025.2Q 357억/ 62억/ 65억 2025.1Q 266억/ 51억/ 57억 2024.4Q 323억/ 49억/ 33억 2024.3Q 233억/ 32억/ 32억 📊 당일 기관수급 요약 📌 기관합계 : +6억 - 사모 : +5억 - 투신 : +1억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : 0억  ✅ 아모텍(+5.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 28억 시가총액 : 1,925억 - 현재가 : 13,170원 📊 최근 애널리스트 리포트 요약 📌 MLCC와 AI, 전장 부문에서의 새로운 도약 - 아모텍의 2025년 2분기 매출은 594억원으로 전 분기 대비 29.3% 감소했으나, 3분기부터는 전장 부품과 MLCC 매출 증가로 개선될 전망입니다. - MLCC 매출은 3분기 93억원, 4분기 156억원으로 사상 최대치를 기록할 것으로 기대되며, AI 데이터센터 진입이 긍정적 영향을 미칠 것입니다. - 모터 사업은 지난 5년간 연평균 19% 성장하며 아모텍의 최대 사업으로 자리 잡았고, 추가적인 성장이 예측됩니다. - 목표 주가는 전기차와 AI 고객사 확대에 힘입어 기존 7,500원에서 11,000원으로 47% 상향 조정되었습니다. - AI와 전기차 부문에서의 MLCC 확장이 지속되며, 아모텍의 향후 수익성 개선 가능성이 높아지고 있습니다. (출처 : iM증권/IBK투자증권) 📊 주요지표 부채비율 : 117% 유보율 : 1,748% PBR : 1.02배 📊 최근실적(매출/영업익/순익) 2025.3Q 573억/ 15억/ 30억(E) 2025.2Q 594억/ 13억/ 70억 2025.1Q 840억/ 39억/ 25억 2024.4Q 571억/ -142억/ -86억 2024.3Q 524억/ -38억/ -38억 📊 당일 기관수급 요약 📌 기관합계 : +4억 - 금융투자 : +2억 - 투신 : +1억 - 사모 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +3억  ✅ 범한퓨얼셀(+11.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 565억 시가총액 : 1,787억 - 현재가 : 20,400원 📊 최근 애널리스트 리포트 요약 📌 해외 진출과 수주가 관건: K-방산과 수소 에너지의 미래 - 범한퓨얼셀, 잠수함용 수소 에너지 사업으로 주목받고 있습니다. - 수출 프로젝트 성과는 큰 상승 모멘텀이 될 전망입니다. - 2025년 하반기에 신규 수주가 집중될 것으로 보입니다. - IRA Section 45V 지침 발표 후 주가 반등은 있었지만 강도가 약했습니다. - 신규 수주가 범한퓨얼셀의 지속 성장에 중요한 역할을 할 것입니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 87% 유보율 : 2,401% PBR : 0.95배 📊 최근실적(매출/영업익/순익) 2025.3Q 119억/ 3억/ -(E) 2025.2Q 71억/ 2억/ -5억 2025.1Q 104억/ 7억/ -1억 2024.4Q 93억/ 1억/ -3억 2024.3Q 110억/ 13억/ 13억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +1억 - 금융투자 : +0억 - 기타금융 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 📌 외국인 : -13억  ✅ 신세계푸드(+2.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 17억 시가총액 : 1,673억 - 현재가 : 43,200원 📊 최근 애널리스트 리포트 요약 📌 신세계푸드, 구조적 수익성 개선과 중장기 성장 동력 확보 - 신세계푸드는 2분기 추정치를 넘는 호실적을 기록하며 영업이익이 135억 원으로 전년 대비 39.5% 증가했습니다. - 경기 부진에도 불구하고 판촉비 통제와 고마진 채널 전환이 긍정적 실적을 이끌었습니다. - 하반기에는 수익성 채널 재편과 제조사업부 공급 단가 인상 효과가 지속될 전망입니다. - NBB버거의 출점 재개와 그룹 내 유통망 확대가 성장 동력으로 작용할 것입니다. - 하반기 매출액은 전년 대비 소폭 감소 예상되지만, 영업이익은 185.5% 증가할 것으로 보입니다. (출처 : IBK투자증권/하나증권/DS투자증권) 📊 주요지표 부채비율 : 145% 유보율 : 1,524% PBR : 0.49배 📊 최근실적(매출/영업익/순익) 2025.3Q 3,818억/ 107억/ 56억(E) 2025.2Q 3,715억/ 135억/ 142억 2025.1Q 3,586억/ 79억/ 54억 2024.4Q 3,737억/ -20억/ -26억 2024.3Q 3,854억/ 85억/ 85억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : +0억 - 사모 : +0억 - 기타금융 : +0억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 📌 외국인 : +4억  ✅ 네오크레마(+9.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 211억 시가총액 : 1,043억 - 현재가 : 8,240원 📊 주요지표 부채비율 : 25% 유보율 : 1,243% PBR : 1.31배 📊 최근실적(매출/영업익/순익) 2025.1Q 208억/ 28억/ 29억 2024.4Q 227억/ 9억/ 4억 2024.3Q 59억/ -12억/ -11억 2024.2Q 63억/ -6억/ -6억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -1억  ✅ 엔케이(+30.0%) ❗️ 52주 신고가 다시 돌파 거래대금 : 649억 시가총액 : 1,002억 - 현재가 : 1,270원 📊 주요지표 부채비율 : 20% 유보율 : 324% PBR : 0.4배 📊 최근실적(매출/영업익/순익) 2025.2Q 286억/ 3억/ -17억 2025.1Q 239억/ -10억/ -4억 2024.4Q 360억/ -14억/ 24억 2024.3Q 239억/ -13억/ -13억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 사모 : +0억 - 금융투자 : +0억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : -4억  ✅ 티에이치엔(+5.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 59억 시가총액 : 941억 - 현재가 : 5,230원 📊 주요지표 부채비율 : 216% 유보율 : 1,066% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2025.2Q 2,525억/ 208억/ 187억 2025.1Q 1,704억/ 34억/ 40억 2024.4Q 1,766억/ 29억/ 56억 2024.3Q 1,630억/ 98억/ 98억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 사모 : +0억 - 금융투자 : +0억 - 투신 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : -2억 📌 외국인 : +8억  ✅ 에스퓨얼셀(+0.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 358억 시가총액 : 773억 - 현재가 : 11,080원 📊 최근 애널리스트 리포트 요약 📌 1Q25: 펀더멘털 개선과 사업 다변화의 필요성 - 기축 아파트 시장 개척과 해외 시장 진출이 외형 성장을 이끌 핵심 프로젝트로 주목받고 있습니다. - 모빌리티 신사업 또한 성장을 가속화할 중요한 요소로, 성과에 따라 향후 전망이 크게 달라질 수 있습니다. - 최근 IRA Section 45V 지침 최종안 발표 후 주가가 일시적으로 반등했으나 강도는 미약했습니다. - 실적 개선 외에도 정치적 상황 등 외부 요인이 주가에 큰 영향을 미칠 가능성이 높습니다. - 사업 다변화가 시급한 시점에서 이러한 프로젝트들의 성과가 기업의 미래를 좌우할 것으로 보입니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 77% 유보율 : 1,680% PBR : 1.31배 📊 최근실적(매출/영업익/순익) 2025.3Q 84억/ -5억/ -(E) 2025.2Q 46억/ -15억/ -34억 2025.1Q 37억/ -14억/ -18억 2024.4Q 75억/ -40억/ -15억 2024.3Q 55억/ -10억/ -10억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : -3억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|