| 제목 | 52주 신고가 돌파종목(2025년 09월 02일) |

|---|---|

| 작성일 | 2025-09-02 16:10:31 |

|

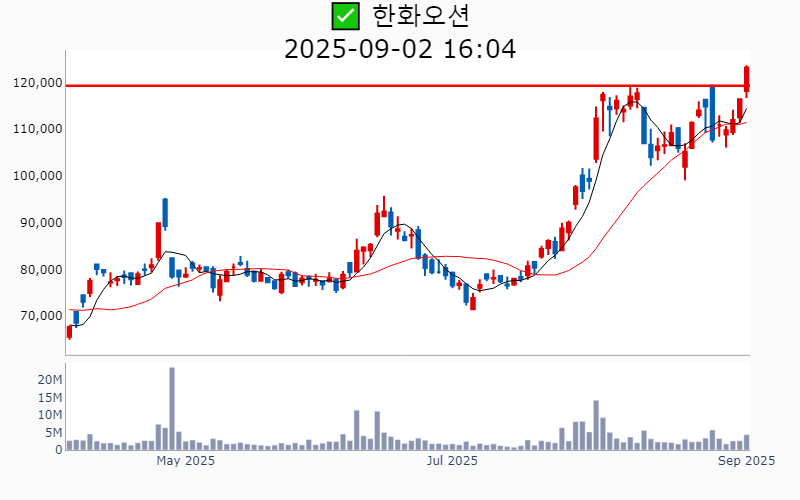

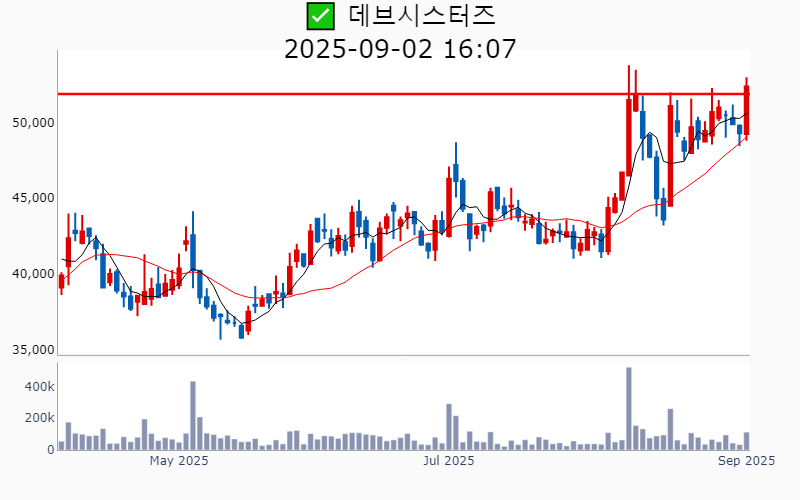

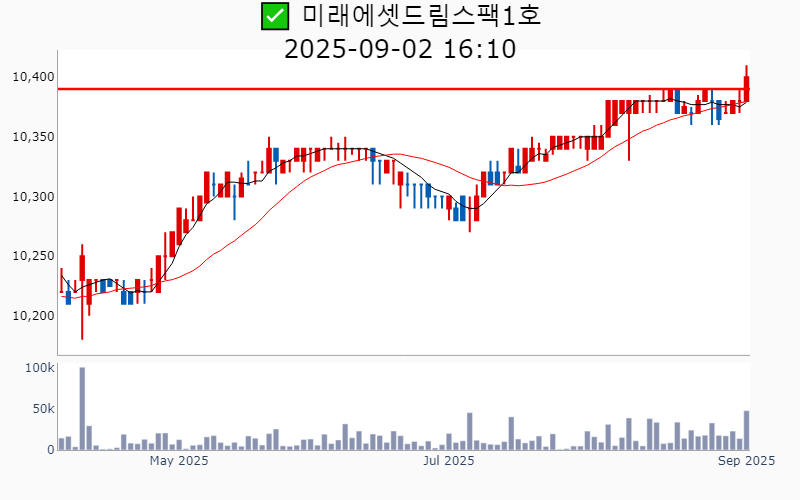

- 2025년 9월 2일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 한화오션(+5.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 5,312억 시가총액 : 37.8조 - 현재가 : 123,200원 📊 최근 애널리스트 리포트 요약 📌 한화오션, 상선 부문 실적 서프라이즈! 목표주가 12만 원 상향 - 한화오션의 목표주가는 12만 원으로 상향 조정되었고, 투자의견은 매수 유지입니다. - 2025년 2분기 실적이 시장 기대치를 크게 웃돌아 매출 3조 2,941억 원, 영업이익 3,717억 원을 기록했습니다. - 원/달러 환율 하락으로 인한 손실이 있었으나, 지체상금 환입으로 상쇄되었습니다. - 특히, 상선 부문은 저가 컨테이너선 비중 감소와 LNG선 비중 확대 덕분에 수익성이 개선되었습니다. - 생산성 향상에 따른 원가 절감과 생산 안정화가 실적 개선에 기여하고 있습니다. - 향후 특수선 부문에서도 안정적인 성장세가 기대되며, 지속적인 실적 상승이 예상됩니다. (출처 : 하나증권/신한투자증권/iM증권/키움증권) 📊 주요지표 부채비율 : 250% 유보율 : 47% PBR : 4.66배 📊 최근실적(매출/영업익/순익) 2025.3Q 32,688억/ 3,440억/ 2,725억(E) 2025.2Q 32,941억/ 3,717억/ 1,485억 2025.1Q 31,431억/ 2,586억/ 2,157억 2024.4Q 32,532억/ 1,690억/ 5,794억 2024.3Q 27,031억/ 256억/ 256억 📊 당일 기관수급 요약 📌 기관합계 : +380억 - 연기금 : +154억 - 투신 : +86억 - 사모 : +78억 - 금융투자 : +40억 - 보험 : +23억 - 기타금융 : 0억 - 은행 : -2억 📌 외국인 : +769억  ✅ 삼성생명(+5.5%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 693억 시가총액 : 30.3조 - 현재가 : 151,700원 📊 최근 애널리스트 리포트 요약 📌 삼성생명 2Q25 리뷰: 실적 호조와 건강보험 성장으로 업종 대표주로 부상 - 삼성생명의 2Q25 지배순이익은 7,589억원으로 시장 예상치를 9% 초과하며 전년 대비 2% 증가했습니다. - 보험손익은 5,535억원으로 전년 대비 25% 증가하며 손실계약 환입과 CSM 상각이익 덕분에 안정적 이익을 기록했습니다. - 투자손익은 1,422억원으로 31% 증가했으나 자회사 실적 부진으로 연결 기준에서는 다소 아쉬운 성과를 보였습니다. - 신계약 CSM은 건강보험 중심으로 17% 증가하며 CSM 잔액은 생보사 최초로 13조원을 돌파했습니다. - 지급여력비율(K-ICS)은 187%로 10%p 상승하며 자본비율 관리 우려를 해소했습니다. - 2026년 목표주가는 214,395원으로 배당성향과 예상 DPS를 반영해 배당수익률 4.6%로 전망됩니다. (출처 : 한화투자증권/미래에셋증권/SK증권/교보증권) 📊 주요지표 부채비율 : 912% 유보율 : 33,500% PBR : 0.5배 📊 최근실적(매출/영업익/순익) 2025.2Q -/ 8,297억/ 7,251억(E) 2025.1Q 84,099억/ 7,540억/ 6,775억 2024.4Q 110,264억/ 517억/ 943억 2024.3Q 81,412억/ 7,962억/ 7,138억 2024.2Q 79,119억/ 9,055억/ 9,055억 📊 당일 기관수급 요약 📌 기관합계 : +105억 - 연기금 : +95억 - 사모 : +23억 - 투신 : +19억 - 보험 : +15억 - 은행 : +0억 - 기타금융 : 0억 - 금융투자 : -47억 📌 외국인 : +15억  ✅ 삼성전기(+4.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,452억 시가총액 : 12.7조 - 현재가 : 169,900원 📊 최근 애널리스트 리포트 요약 📌 AI와 반도체의 미래: 삼성전자와 T사의 새로운 파운드리 계약 - 삼성전자가 T사와의 파운드리 계약으로 7년 간 월 1만장의 웨이퍼를 공급할 전망입니다. - AI6 칩은 AI4 대비 50% 이상 큰 400㎟로 추정되며, 12인치 웨이퍼당 약 75개의 양품이 예상됩니다. - 7년 동안 총 6,100만 개의 칩이 출하될 것으로 보이며, 연평균 880만 개에 달할 전망입니다. - MLCC 출하량 증가와 AI 서버, 전장용 제품 믹스 개선이 매출 성장에 기여하고 있습니다. - 25년 2분기 매출은 전년 대비 8% 증가한 2조 7,846억원, 영업이익은 2% 증가한 2,130억원을 기록했습니다. - 향후 3분기 성수기 진입과 MLCC 중심의 CAPEX 투자로 더욱 견조한 성장이 기대됩니다. (출처 : iM증권/미래에셋증권/대신증권) 📊 주요지표 부채비율 : 46% 유보율 : 1,977% PBR : 1.16배 📊 최근실적(매출/영업익/순익) 2025.3Q 28,357억/ 2,415억/ 1,988억(E) 2025.2Q 27,846억/ 2,130억/ 1,372억 2025.1Q 27,386억/ 2,006억/ 1,416억 2024.4Q 24,923억/ 1,150억/ 2,112억 2024.3Q 26,153억/ 2,249억/ 2,249억 📊 당일 기관수급 요약 📌 기관합계 : +478억 - 연기금 : +258억 - 투신 : +114억 - 사모 : +64억 - 보험 : +44억 - 기타금융 : +1억 - 은행 : +0억 - 금융투자 : -5억 📌 외국인 : +186억  ✅ SNT다이내믹스(+4.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 95억 시가총액 : 2.2조 - 현재가 : 66,100원 📊 최근 애널리스트 리포트 요약 📌 동사의 변속기, K2 전차와 중동 수출의 게임 체인저 될까? - 동사는 튀르키예 알타이전차에 변속기를 탑재해 가혹한 환경에서도 성능을 입증했습니다. - 이를 바탕으로 2027년까지 약 921억 원, 2030년까지 총 2,671억 원 규모의 수출계약을 체결했어요. - K2 전차 4차 양산에 동사의 1,500마력급 변속기가 적용되면서 국내외 수주 확대가 기대됩니다. - 특히, 폴란드와 루마니아 수출에도 변속기가 적용될 가능성이 높아졌습니다. (출처 : iM증권) 📊 주요지표 부채비율 : 38% 유보율 : 927% PBR : 1.42배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,865억/ 296억/ 280억 2025.1Q 1,501억/ 177억/ 178억 2024.4Q 1,916억/ 236억/ 188억 2024.3Q 1,637억/ 184억/ 184억 📊 당일 기관수급 요약 📌 기관합계 : +14억 - 연기금 : +19억 - 투신 : +8억 - 금융투자 : +4억 - 보험 : +3억 - 은행 : 0억 - 사모 : -4억 - 기타금융 : -16억 📌 외국인 : -2억  ✅ 엠앤씨솔루션(+8.3%) ❗️ 172일 신고가 신규 돌파 거래대금 : 75억 시가총액 : 1.9조 - 현재가 : 209,000원 📊 최근 애널리스트 리포트 요약 📌 K-방산과 함께 성장하는 엠앤씨솔루션의 미래 전망 - 엠앤씨솔루션은 2분기 매출액 974억 원, 영업이익 134억 원으로 전년 대비 각각 28%, 56.9% 증가했습니다. - 수출 비중은 48.9%로, 국산화율 상승과 환율 하락 덕분에 영업이익률이 13.8%로 개선되었습니다. - 회사는 폴란드, 이집트, UAE 등 다양한 국가에 K9, 천무 등의 방산 제품을 수출하며 성장하고 있습니다. - 전세계 방위비 지출 증가와 한국 방산업체의 수출 확대는 엠앤씨솔루션의 수익성 확대에 긍정적입니다. - 주요 고객사는 한화에어로스페이스, 현대로템, LIG넥스원이며, 수출 비중은 2023년 38.6%에서 2024년 52.6%로 증가할 전망입니다. - 방산용 부품 전문 기업으로서, 방산 및 우주항공 분야에서의 전문화가 기대됩니다. (출처 : iM증권/한화투자증권/신한투자증권) 📊 주요지표 부채비율 : 137% 유보율 : 18,432% PBR : 8.08배 📊 최근실적(매출/영업익/순익) 2025.3Q 904억/ 123억/ 105억(E) 2025.2Q 974억/ 134억/ 108억 2025.1Q 751억/ 95억/ 79억 2024.4Q 943억/ 179억/ 136억 2024.3Q 628억/ 67억/ 67억 📊 당일 기관수급 요약 📌 기관합계 : +20억 - 연기금 : +17억 - 투신 : +2억 - 사모 : +1억 - 보험 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -1억 📌 외국인 : +1억  ✅ 올릭스(+29.9%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 4,640억 시가총액 : 1.5조 - 현재가 : 76,400원 📊 최근 애널리스트 리포트 요약 📌 올릭스, 일라이 릴리와 9,117억 원 규모 MASH 치료제 기술이전 계약 체결 - 올릭스가 일라이 릴리와 최대 9,117억 원 규모의 MASH 치료제 기술이전 계약을 체결했습니다. - 이번 계약은 호주에서 임상 1상 중인 OLX702A를 대상으로 하며, 높은 평가를 받고 있습니다. - 기술이전 계약은 RNA 간섭 플랫폼 기반으로 개발된 신약 파이프라인의 가치를 확인시켰습니다. - 계약 규모는 선급금과 개발 마일스톤을 포함하며, 판매 로열티는 별도로 책정되었습니다. - 올릭스의 연구개발에 대한 긍정적 평가가 이어지면서 중장기적으로 주가 상승이 예상됩니다. (출처 : 유진투자증권/키움증권/신한투자증권) 📊 주요지표 부채비율 : 225% 유보율 : 73% PBR : 30.34배 📊 최근실적(매출/영업익/순익) 2025.2Q 63억/ -50억/ -92억 2025.1Q 10억/ -82억/ -133억 2024.4Q / -76억/ -122억 2024.3Q 3억/ -94억/ -94억 📊 당일 기관수급 요약 📌 기관합계 : +87억 - 투신 : +115억 - 연기금 : +13억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 - 보험 : 0억 - 금융투자 : -40억 📌 외국인 : +544억  ✅ 메지온(+14.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 234억 시가총액 : 1.5조 - 현재가 : 48,550원 📊 주요지표 부채비율 : 116% 유보율 : 87% PBR : 27.82배 📊 최근실적(매출/영업익/순익) 2025.2Q 17억/ -35억/ -18억 2025.1Q 20억/ -35억/ -33억 2024.4Q 19억/ -40억/ -116억 2024.3Q 23억/ -17억/ -17억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 연기금 : +1억 - 사모 : +0억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 - 투신 : -1억 📌 외국인 : +56억  ✅ 미래에셋생명(+3.5%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 30억 시가총액 : 1.4조 - 현재가 : 7,670원 📊 최근 애널리스트 리포트 요약 📌 자본 적정성 강한 미래에셋생명, 변액보험 전략이 빛난다 - IFRS17 도입 후 미래에셋생명의 K-ICS 비율은 193.8%로, 다른 중소형 생보사보다 높게 유지되고 있습니다. - 다른 생보사들이 금리 하락으로 K-ICS 비율이 160%~170%로 떨어진 것과 대비됩니다. - 미래에셋생명의 가용자본은 대부분 기본자본으로 구성되어 있어 자본 구조가 탄탄합니다. - 변액보험 중심의 사업 구조 덕분에, 시장 위험과 생명보험 리스크 부담이 적습니다. - 배당가능이익과 투자손익의 불확실성으로 실적 예측은 어렵지만, 제도 개선 시 큰 성장 가능성이 있습니다. (출처 : SK증권) 📊 주요지표 부채비율 : 1,203% 유보율 : 187% PBR : 0.24배 📊 최근실적(매출/영업익/순익) 2025.1Q 10,776억/ 394억/ 248억 2024.4Q 15,001억/ 387억/ 663억 2024.3Q 6,532억/ 69억/ 43억 2024.2Q 10,938억/ 221억/ 221억 📊 당일 기관수급 요약 📌 기관합계 : +1억 - 연기금 : +1억 - 투신 : +0억 - 금융투자 : +0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : 0억 📌 외국인 : +7억  ✅ 세진중공업(+16.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,351억 시가총액 : 1.1조 - 현재가 : 18,510원 📊 최근 애널리스트 리포트 요약 📌 현대조선해양, 풍력 프로젝트 재가동과 세진중공업의 투자 매력 - HD한국조선해양이 3년 만에 국내 해상풍력 프로젝트에 다시 참여하며, 올해 EPC 공사 확보를 목표로 하고 있습니다. - 울산시 부유식 해상풍력 프로젝트가 재추진되면 HD한국조선해양은 하부구조물 제작을 담당할 가능성이 높습니다. - 군산 조선소는 미해군 MRO 기지로의 전환 논의 속에 활기를 찾을 전망입니다. - 세진중공업은 2027년까지 탱크 40척을 인도할 계획으로, 글로벌 No 1 LPG 탱크 제작 업체로서의 입지를 강화하고 있습니다. - 세진중공업의 수익성은 올해 1분기 매출 985억원, 영업이익 178억원으로 조선기자재 업체 중 가장 높은 수익성을 기록했습니다. (출처 : IBK투자증권) 📊 주요지표 부채비율 : 144% 유보율 : 527% PBR : 3.35배 📊 최근실적(매출/영업익/순익) 2025.3Q 964억/ 107억/ 80억(E) 2025.2Q 982억/ 88억/ 48억 2025.1Q 985억/ 178억/ 132억 2024.4Q 1,113억/ 231억/ 188억 2024.3Q 742억/ 6억/ 6억 📊 당일 기관수급 요약 📌 기관합계 : -30억 - 연기금 : +1억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : -4억 - 보험 : -8억 - 투신 : -19억 📌 외국인 : +47억  ✅ 태광(+3.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 156억 시가총액 : 7,182억 - 현재가 : 27,100원 📊 최근 애널리스트 리포트 요약 📌 미국 대선과 중동의 기대 속 태광의 LNG 성장 이야기 - 태광의 4Q24 매출은 662억 원으로 전년 대비 7.3% 감소했지만, 영업이익은 97억 원으로 28.8% 증가했습니다. - 그러나 영업이익은 시장 기대치보다 30.7% 낮았는데, 이는 미국 대선 불확실성과 일회성 비용 때문입니다. - 4분기 수주는 709억 원으로, 올해 연간 수주는 3,000억 원을 돌파할 것으로 기대됩니다. - 태광의 LNG 사업은 성장 중이며, 미국 및 중동 지역의 수출 확대가 긍정적인 역할을 할 것으로 보입니다. - 향후 트럼프 4년간의 기대감이 반영되는 시점에서 니치마켓에서의 변동성은 주의가 필요합니다. (출처 : 하나증권/IBK투자증권/신한투자증권) 📊 주요지표 부채비율 : 9% 유보율 : 4,418% PBR : 0.93배 📊 최근실적(매출/영업익/순익) 2025.3Q 635억/ 86억/ 87억(E) 2025.2Q 723억/ 77억/ 134억 2025.1Q 626억/ 74억/ 102억 2024.4Q 662억/ 96억/ 121억 2024.3Q 618억/ 76억/ 76억 📊 당일 기관수급 요약 📌 기관합계 : +10억 - 투신 : +5억 - 사모 : +3억 - 연기금 : +1억 - 금융투자 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 보험 : 0억 📌 외국인 : -16억  ✅ 씨어스테크놀로지(+4.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 124억 시가총액 : 7,144억 - 현재가 : 56,400원 📊 최근 애널리스트 리포트 요약 📌 씨어스테크놀로지, 2Q25 본격 성장과 글로벌 도약 - 씨어스테크놀로지는 2Q25 매출이 전년 대비 800% 증가한 80억 원을 기록하며 성장세에 진입했습니다. - 영업이익은 15억 원으로 흑자 전환에 성공했으며, 조정 EBITDA도 20억 원을 기록했습니다. - 주력 제품 '씽크'는 67억 원의 매출을 달성하며 입원환자 모니터링 분야에서 큰 성과를 보였습니다. - 모비케어의 건강검진 매출은 193% 증가했고, 미국 FDA 승인으로 글로벌 시장 진출이 가속화될 전망입니다. - 25년 예상 실적은 매출 206억 원과 영업이익 23억 원으로, 지속적인 실적 성장이 기대됩니다. (출처 : SK증권/미래에셋증권/유안타증권) 📊 주요지표 부채비율 : 37% 유보율 : 251% PBR : 13.78배 📊 최근실적(매출/영업익/순익) 2025.3Q 70억/ 17억/ 13억(E) 2025.2Q 80억/ 15억/ 15억 2025.1Q 41억/ -6억/ -6억 2024.4Q 55억/ 3억/ 3억 2024.3Q 10억/ -35억/ -35억 📊 당일 기관수급 요약 📌 기관합계 : +2억 - 사모 : +6억 - 투신 : +1억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 - 기타금융 : -5억 📌 외국인 : -8억  ✅ 현대무벡스(+30.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,891억 시가총액 : 6,738억 - 현재가 : 6,050원 📊 최근 애널리스트 리포트 요약 📌 AI와 로보틱스로 스마트 물류 혁신, 현대무벡스의 성장 가속화 - 현대무벡스는 AI와 로보틱스 기반의 물류 자동화 솔루션 전문 기업으로, 2025년 매출액 4,051억 원, 영업이익 262억 원을 예상하고 있습니다. - 2분기 매출은 전년 대비 36.1% 증가했으나, 환율 하락으로 영업이익은 8.2% 감소했습니다. - 하반기에는 평택 대기업 수주와 4천억 원 이상의 신규 수주가 매출에 반영되어 성장이 기대됩니다. - 2026년에도 고성장이 예상되며, 매출액 4,571억 원, 영업이익 314억 원을 기록할 전망입니다. - 물류자동화 분야의 수주 확대와 AI 기술 도입으로 현대무벡스는 로보틱스 분야에서 성장성과 밸류에이션을 동시에 갖춘 드문 기업입니다. - 인건비 상승과 인력 부족으로 자동화 투자가 필수인 환경에서 현대무벡스의 수익성은 더욱 강화될 것입니다. (출처 : 유진투자증권/iM증권/신한투자증권) 📊 주요지표 부채비율 : 64% 유보율 : 1,228% PBR : 3.78배 📊 최근실적(매출/영업익/순익) 2025.3Q 965억/ 88억/ 84억(E) 2025.2Q 989억/ 45억/ 41억 2025.1Q 777억/ 52억/ 10억 2024.4Q 1,240억/ 83억/ 162억 2024.3Q 840억/ 73억/ 73억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 투신 : +2억 - 사모 : +1억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +10억  ✅ 데브시스터즈(+6.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 58억 시가총액 : 6,394억 - 현재가 : 52,400원 📊 최근 애널리스트 리포트 요약 📌 "쿠키런: 킹덤의 역주행과 신작 기대감, 주가 상승의 이유!" - 데브시스터즈는 '쿠키런: 킹덤'의 4주년 업데이트로 영업이익이 전년 대비 15.6% 급증하며, IP 파워를 다시 한 번 증명했습니다. - 3월 활성 유저 수와 신규 유저 수가 각각 132%, 336% 이상 증가하며, 실적 개선의 핵심 동력으로 작용했습니다. - 마케팅 예산을 전년 대비 4배 늘려 미국 등 서구권 매출이 크게 증가했고, QoQ 기준 게임 매출은 79.4% 상승했습니다. - 공격적인 마케팅으로 비용은 증가했지만, 매출 상승이 이를 상쇄하며 이익률을 개선했습니다. - 2분기에도 '쿠키런: 킹덤'의 매출이 견조하게 유지될 것으로 예상되며, 신작 기대감이 주가 상승을 더욱 촉진할 전망입니다. (출처 : IBK투자증권/교보증권/신한투자증권) 📊 주요지표 부채비율 : 65% 유보율 : 3,174% PBR : 2.77배 📊 최근실적(매출/영업익/순익) 2025.3Q 784억/ 64억/ 63억(E) 2025.2Q 920억/ 101억/ 103억 2025.1Q 891억/ 94억/ 102억 2024.4Q 502억/ 7억/ -19억 2024.3Q 720억/ 134억/ 134억 📊 당일 기관수급 요약 📌 기관합계 : +11억 - 투신 : +9억 - 연기금 : +4억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 - 보험 : 0억 - 사모 : -1억 📌 외국인 : +0억  ✅ 에이프릴바이오(+6.2%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 793억 시가총액 : 5,563억 - 현재가 : 24,650원 📊 최근 애널리스트 리포트 요약 📌 APB-A1, TED 치료의 새로운 장 열리나? 중간 결과 발표 임박! - APB-A1은 CD40을 차단하는 약물로, 룬드벡에 라이선스 아웃된 후 Phase 1a를 성공적으로 마쳤습니다. - 현재 TED(갑상선안병증) 환자 19명을 대상으로 Phase 1b가 진행 중입니다. - 올해 3분기에는 이 Phase 1b의 중간 결과 발표가 예상됩니다. - 24주차 안구 돌출 변화를 측정하여 APB-A1의 효능을 확인할 수 있을 전망입니다. - 성공적인 결과는 향후 TED 치료 시장에서 APB-A1의 큰 잠재력을 보여줄 것입니다. (출처 : DS투자증권) 📊 주요지표 부채비율 : 8% 유보율 : 279% PBR : 4.15배 📊 최근실적(매출/영업익/순익) 2025.2Q / -27억/ -31억 2025.1Q 22억/ -1억/ 6억 2024.4Q 68억/ 37억/ 66억 2024.3Q / -24억/ -24억 📊 당일 기관수급 요약 📌 기관합계 : +19억 - 연기금 : +10억 - 투신 : +9억 - 보험 : +0억 - 사모 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -2억 📌 외국인 : +24억  ✅ 큐로셀(+7.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 54억 시가총액 : 5,558억 - 현재가 : 38,650원 📊 주요지표 부채비율 : 279% 유보율 : -9% PBR : 14.73배 📊 최근실적(매출/영업익/순익) 2025.2Q / -122억/ -118억 2025.1Q / -62억/ -68억 2024.4Q / -100억/ -105억 2024.3Q / -100억/ -100억 📊 당일 기관수급 요약 📌 기관합계 : -11억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : -1억 - 투신 : -9억 📌 외국인 : +23억  ✅ 하이록코리아(+7.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 380억 시가총액 : 4,353억 - 현재가 : 35,400원 📊 주요지표 부채비율 : 8% 유보율 : 6,299% PBR : 0.84배 📊 최근실적(매출/영업익/순익) 2025.2Q 543억/ 164억/ 112억 2025.1Q 490억/ 127억/ 115억 2024.4Q 494억/ 64억/ 106억 2024.3Q 453억/ 137억/ 137억 📊 당일 기관수급 요약 📌 기관합계 : -43억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -2억 - 보험 : -4억 - 투신 : -6억 - 사모 : -11억 - 연기금 : -17억 📌 외국인 : +49억  ✅ 에이블씨엔씨(+4.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 140억 시가총액 : 3,923억 - 현재가 : 15,080원 📊 최근 애널리스트 리포트 요약 📌 중고 신입 등판! 미국 시장에서 반등을 노리는 이 기업! - 2024년 면세 매출 감소로 주춤했지만, 2Q25부터 기저효과로 회복 조짐을 보입니다. - 아마존 내 매출 순위 상승이 실적 턴어라운드의 주요 원인으로 부각되고 있습니다. - 대주주인 IMM PE가 기업가치 회복 후 재매각 가능성이 있어 연말까지 주가 변동성이 클 전망입니다. - 해외 실적 성장이 가시화되는 중소형사로, 매수 관점에서 주목할 가치가 큽니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 64% 유보율 : 1,031% PBR : 2.14배 📊 최근실적(매출/영업익/순익) 2025.3Q 734억/ 80억/ -(E) 2025.2Q 677억/ 72억/ 39억 2025.1Q 603억/ 52억/ 45억 2024.4Q 686억/ 56억/ 30억 2024.3Q 629억/ 39억/ 39억 📊 당일 기관수급 요약 📌 기관합계 : +21억 - 투신 : +12억 - 사모 : +9억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 📌 외국인 : -11억  ✅ 오리엔탈정공(+7.7%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 734억 시가총액 : 3,619억 - 현재가 : 7,940원 📊 주요지표 부채비율 : 89% 유보율 : 299% PBR : 2.22배 📊 최근실적(매출/영업익/순익) 2025.3Q 559억/ 78억/ -(E) 2025.2Q 515억/ 62억/ 41억 2025.1Q 510억/ 82억/ 69억 2024.4Q 568억/ 41억/ 73억 2024.3Q 522억/ 97억/ 97억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 사모 : +9억 - 투신 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 보험 : -5억 📌 외국인 : +10억  ✅ 헬릭스미스(+9.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 76억 시가총액 : 3,309억 - 현재가 : 7,180원 📊 주요지표 부채비율 : 4% 유보율 : 530% PBR : 0.99배 📊 최근실적(매출/영업익/순익) 2025.2Q 6억/ -20억/ -8억 2025.1Q 9억/ -29억/ -15억 2024.4Q 16억/ -13억/ -20억 2024.3Q 18억/ -51억/ -51억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : 0억  ✅ 브이엠(+4.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 56억 시가총액 : 3,144억 - 현재가 : 13,060원 📊 최근 애널리스트 리포트 요약 📌 한국 식각 장비의 새로운 강자, 브이엠의 도전과 성과 - WFE 시장의 규모는 약 1,070억 달러로, Litho와 Etching이 가장 큰 비중을 차지합니다. - 오랜 기간 미국, 일본, 유럽 업체가 시장을 지배했으며, 국내 업체의 존재감은 미미했습니다. - 최근 국산화 노력의 일환으로, 식각 장비 분야에서 브이엠이 의미 있는 성과를 내고 있습니다. - 브이엠의 성장은 시장의 판도를 바꾸고, 국내 기술의 자존심을 세울 기회로 평가됩니다. - 향후 브이엠의 성과가 지속된다면 투자자들에게 매력적인 기회가 될 것입니다. (출처 : SK증권) 📊 주요지표 부채비율 : 36% 유보율 : 5,633% PBR : 2.3배 📊 최근실적(매출/영업익/순익) 2025.3Q 313억/ 53억/ 38억(E) 2025.2Q 392억/ 44억/ 21억 2025.1Q 179억/ 19억/ 16억 2024.4Q 330억/ -15억/ 16억 2024.3Q 93억/ -22억/ -22억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 사모 : +4억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : 0억 📌 외국인 : +20억  ✅ 아모텍(+3.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 28억 시가총액 : 1,995억 - 현재가 : 13,650원 📊 최근 애널리스트 리포트 요약 📌 MLCC와 AI서버의 새로운 투자 기회: 아모텍의 턴어라운드 전망 - 아모텍의 2025년 2분기 매출은 594억원으로 전년 동기 대비 흑자 전환에 성공했지만, 전장 부품 매출 이연으로 감소했습니다. - 3분기부터 전장 부품 매출 반등과 MLCC 매출 성장으로 실적 개선이 예상됩니다. - AI 데이터센터용 MLCC 공급이 본격화되며 매출과 영업이익이 증가할 것으로 기대됩니다. - 목표 주가는 1만 1천원으로 상향 조정되었으며, 수익성 개선과 새로운 고객 확보에 따른 멀티플 상승 가능성이 큽니다. - MLCC 사업에서의 성과가 가시화되며, 아모텍은 전기차 시장의 확장을 통한 성장을 예고하고 있습니다. - 향후 다양한 신규 프로젝트와 라인업을 통해 지속적인 성장이 기대됩니다. (출처 : iM증권/IBK투자증권) 📊 주요지표 부채비율 : 117% 유보율 : 1,748% PBR : 1.02배 📊 최근실적(매출/영업익/순익) 2025.3Q 576억/ 16억/ 30억(E) 2025.2Q 594억/ 13억/ 70억 2025.1Q 840억/ 39억/ 25억 2024.4Q 571억/ -142억/ -86억 2024.3Q 524억/ -38억/ -38억 📊 당일 기관수급 요약 📌 기관합계 : +3억 - 사모 : +2억 - 투신 : +0억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -4억  ✅ 코아시아(0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 37억 시가총액 : 1,568억 - 현재가 : 5,960원 📊 주요지표 부채비율 : 185% 유보율 : 373% PBR : 1.14배 📊 최근실적(매출/영업익/순익) 2025.2Q 985억/ 37억/ -49억 2025.1Q 1,040억/ 18억/ 1억 2024.4Q 850억/ -214억/ -401억 2024.3Q 884억/ -84억/ -84억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -4억  ✅ 네오크레마(+4.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 35억 시가총액 : 1,386억 - 현재가 : 10,950원 📊 주요지표 부채비율 : 25% 유보율 : 1,274% PBR : 0.92배 📊 최근실적(매출/영업익/순익) 2025.3Q 234억/ 8억/ 11억(E) 2025.2Q 214억/ 33억/ 15억 2025.1Q 208억/ 28억/ 29억 2024.4Q 227억/ 9억/ 4억 2024.3Q 59억/ -12억/ -12억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : 0억  ✅ 비엠티(+3.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 19억 시가총액 : 1,048억 - 현재가 : 11,490원 📊 주요지표 부채비율 : 96% 유보율 : 2,677% PBR : 0.7배 📊 최근실적(매출/영업익/순익) 2025.2Q 393억/ 34억/ 11억 2025.1Q 366억/ 28억/ 36억 2024.4Q 363억/ 23억/ 43억 2024.3Q 327억/ 0억/ 0억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : -1억  ✅ 코닉오토메이션(+6.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 241억 시가총액 : 995억 - 현재가 : 2,365원 📊 주요지표 부채비율 : 90% 유보율 : 509% PBR : 2.7배 📊 최근실적(매출/영업익/순익) 2025.2Q 59억/ -17억/ -18억 2025.1Q 39억/ -16억/ -15억 2024.4Q 176억/ 22억/ 27억 2024.3Q 73억/ -8억/ -8억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -8억  ✅ 미래에셋드림스팩1호(+0.2%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 4억 시가총액 : 799억 - 현재가 : 10,400원 📊 주요지표 부채비율 : 13% 유보율 : 1,942% PBR : 1.01배 📊 최근실적(매출/영업익/순익) 2025.2Q / 0억/ 4억 2025.1Q / 0억/ 4억 2024.4Q / 0억/ 5억 2024.3Q / 0억/ 0억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : +0억 - 금융투자 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : 0억 - 보험 : -1억 📌 외국인 : +0억  ✅ 러셀(+11.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 536억 시가총액 : 733억 - 현재가 : 2,305원 📊 주요지표 부채비율 : 25% 유보율 : 1,650% PBR : 0.93배 📊 최근실적(매출/영업익/순익) 2025.2Q 93억/ -4억/ -18억 2025.1Q 15억/ -16억/ -14억 2024.4Q 163억/ 6억/ 24억 2024.3Q 89억/ 7억/ 7억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : +2억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|