| 제목 | 52주 신고가 돌파종목(2025년 09월 04일) |

|---|---|

| 작성일 | 2025-09-04 16:09:43 |

|

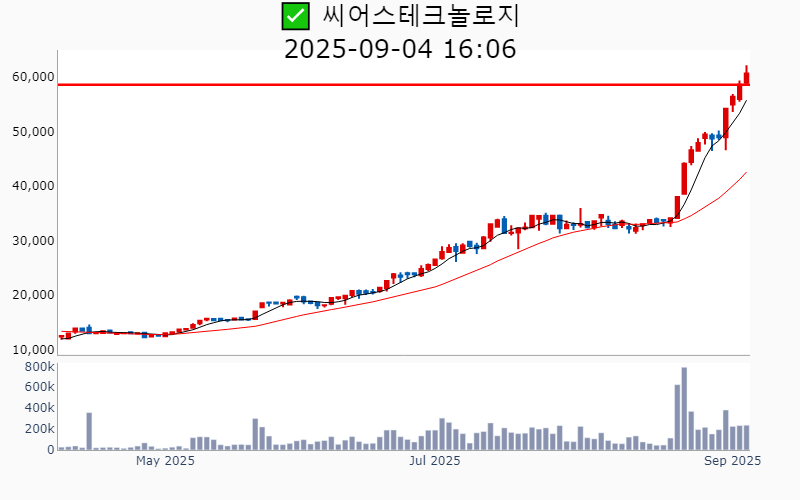

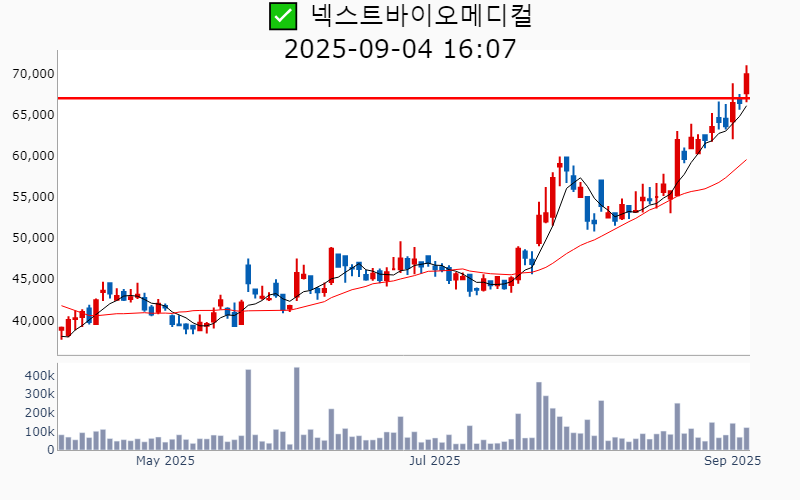

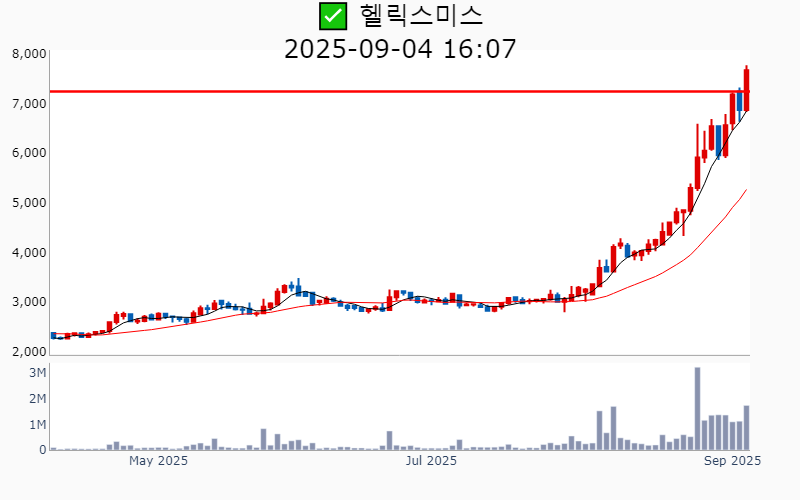

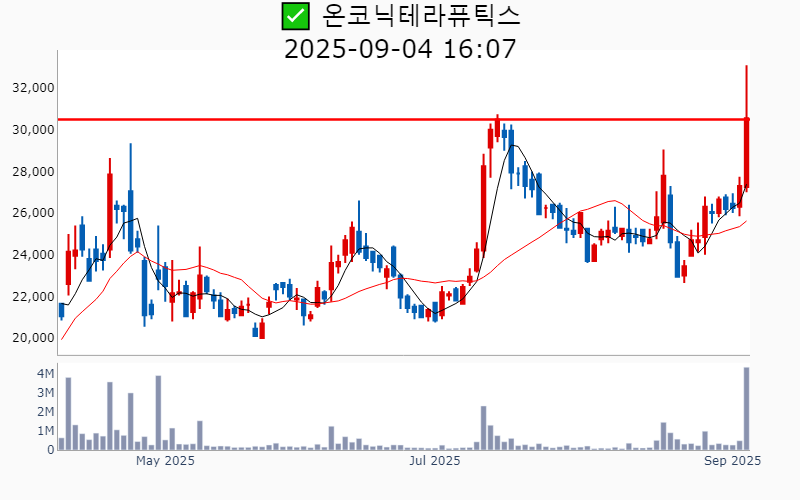

- 2025년 9월 4일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ -----------------------------------  ✅ 파라다이스(+0.2%) ❗️ 52주 신고가 다시 돌파 거래대금 : 313억 시가총액 : 1.9조 - 현재가 : 21,150원 📊 최근 애널리스트 리포트 요약 📌 P-City, VIP 증가와 무비자 정책으로 성장 가속! - 파라다이스의 8월 카지노 순매출은 805억 원으로, 드롭액은 6,563억 원을 기록했어요. - VIP 방문 수는 전년 대비 9.6% 증가했으며 일본인 VIP는 27.7% 늘어났습니다. - 오봉절 이벤트가 VIP 증가에 큰 역할을 했고, Mass 드롭액도 꾸준히 증가 중입니다. - 한국 외국인 카지노는 중국 단체관광 무비자 정책의 혜택을 받을 것으로 보이며, 인천 하얏트 웨스트타워 인수 시 연간 영업이익이 크게 증가할 가능성이 있습니다. - 목표주가는 25,000원으로 상향 조정되었고, 중국인 관광객 무비자 정책이 시행되면 추가 성장 동력이 될 것입니다. (출처 : 대신증권/키움증권/한화투자증권/유안타증권) 📊 주요지표 부채비율 : 82% 유보율 : 2,110% PBR : 0.78배 📊 최근실적(매출/영업익/순익) 2025.3Q 2,987억/ 519억/ 356억(E) 2025.2Q 2,845억/ 429억/ 324억 2025.1Q 2,833억/ 573억/ 431억 2024.4Q 2,658억/ 194억/ 365억 2024.3Q 2,682억/ 362억/ 362억 📊 당일 기관수급 요약 📌 기관합계 : +30억 - 보험 : +13억 - 투신 : +9억 - 사모 : +7억 - 연기금 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : -82억  ✅ 메지온(+9.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 226억 시가총액 : 1.5조 - 현재가 : 51,100원 📊 주요지표 부채비율 : 116% 유보율 : 87% PBR : 27.82배 📊 최근실적(매출/영업익/순익) 2025.2Q 17억/ -35억/ -18억 2025.1Q 20억/ -35억/ -33억 2024.4Q 19억/ -40억/ -116억 2024.3Q 23억/ -17억/ -17억 📊 당일 기관수급 요약 📌 기관합계 : +8억 - 연기금 : +7억 - 사모 : +0억 - 투신 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : -1억 📌 외국인 : +40억  ✅ SNT홀딩스(+3.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 33억 시가총액 : 1.1조 - 현재가 : 69,000원 📊 주요지표 부채비율 : 35% 유보율 : 15,284% PBR : 0.66배 📊 최근실적(매출/영업익/순익) 2025.2Q 5,612억/ 843억/ 550억 2025.1Q 4,666억/ 531억/ 462억 2024.4Q 5,585억/ 627억/ 711억 2024.3Q 4,364억/ 447억/ 447억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 보험 : +2억 - 사모 : +0억 - 기타금융 : +0억 - 은행 : 0억 - 금융투자 : 0억 - 연기금 : -1억 - 투신 : -1억 📌 외국인 : +3억  ✅ GS피앤엘(+12.4%) ❗️ 169일 신고가 돌파 이어감 거래대금 : 203억 시가총액 : 1.1조 - 현재가 : 56,200원 📊 주요지표 부채비율 : 86% 유보율 : 4,169% PBR : 0.84배 📊 최근실적(매출/영업익/순익) 2025.3Q 1,228억/ 272억/ 172억(E) 2025.2Q 1,121억/ 116억/ 60억 2025.1Q 945억/ 152억/ 83억 2024.4Q 383억/ 0억/ -11억 📊 당일 기관수급 요약 📌 기관합계 : +46억 - 사모 : +24억 - 연기금 : +23억 - 금융투자 : +9억 - 은행 : 0억 - 기타금융 : 0억 - 보험 : -2억 - 투신 : -8억 📌 외국인 : -17억  ✅ 씨어스테크놀로지(+3.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 143억 시가총액 : 7,688억 - 현재가 : 60,700원 📊 최근 애널리스트 리포트 요약 📌 씨어스테크놀로지, 가파른 성장과 흑자전환으로 새로운 도약 - 씨어스테크놀로지는 2분기 매출 80억원을 기록하며 전년 대비 800% 성장했습니다. - 영업이익은 15억원으로 흑자전환했으며, 매출총이익률도 72.3%로 높았습니다. - 주력 제품 '씽크'와 '모비케어'는 각각 67억원, 12.2억원의 매출을 기록하며 성장을 이끌었습니다. - 25년에는 매출 206억원, 영업이익 23억원으로 더욱 가파른 성장이 기대됩니다. - 모비케어의 미국 FDA 승인과 국내 시장 확대가 실적 성장의 주요 요인이 될 전망입니다. - 의료 AI 업종 내 수익 창출 능력에 대한 관심이 집중되며, 씨어스테크놀로지의 투자 매력도가 높아지고 있습니다. (출처 : SK증권/미래에셋증권/유안타증권) 📊 주요지표 부채비율 : 37% 유보율 : 251% PBR : 13.78배 📊 최근실적(매출/영업익/순익) 2025.3Q 70억/ 17억/ 13억(E) 2025.2Q 80억/ 15억/ 15억 2025.1Q 41억/ -6억/ -6억 2024.4Q 55억/ 3억/ 3억 2024.3Q 10억/ -35억/ -35억 📊 당일 기관수급 요약 📌 기관합계 : +16억 - 사모 : +14억 - 투신 : +0억 - 금융투자 : +0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -27억  ✅ 서부T&D(+11.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 260억 시가총액 : 6,968억 - 현재가 : 10,650원 📊 최근 애널리스트 리포트 요약 📌 서부T&D, 드래곤시티호텔로 실적 증명 및 주가 상승 기대 - 서부T&D의 2025년 2분기 매출액은 546억 원으로 전년 대비 16.4% 증가했으며, 영업이익은 112억 원으로 25.8% 증가했습니다. - 호텔사업부의 성장이 실적 개선을 주도하며, ADR 상승과 계절적 성수기로 매출이 크게 증가했습니다. - 서울드래곤시티는 1,700개 객실을 보유한 복합문화시설로, 용산의 지리적 이점을 활용해 외국인 관광객 유치에 유리한 위치입니다. - GKL의 세븐럭 카지노가 드래곤시티로 이전하며, 관광객 증가와 임대료 수익 안정화에 긍정적 영향을 미칠 전망입니다. - 중국인 관광객 비자면제 효과와 APEC 정상회의 등으로 외국인 관광객 증가가 예상되며, 하반기 실적 향상 기대가 높습니다. (출처 : iM증권/IBK투자증권/SK증권) 📊 주요지표 부채비율 : 142% 유보율 : 2,098% PBR : 0.57배 📊 최근실적(매출/영업익/순익) 2025.3Q 542억/ 153억/ 9억(E) 2025.2Q 546억/ 112억/ -38억 2025.1Q 461억/ 129억/ -5억 2024.4Q 526억/ 159억/ 721억 2024.3Q 466억/ 124억/ 124억 📊 당일 기관수급 요약 📌 기관합계 : +54억 - 연기금 : +27억 - 사모 : +11억 - 투신 : +7억 - 보험 : +5억 - 금융투자 : +2억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +50억  ✅ 토모큐브(+7.7%) ❗️ 201일 신고가 돌파 이어감 거래대금 : 207억 시가총액 : 6,402억 - 현재가 : 48,300원 📊 최근 애널리스트 리포트 요약 📌 오가노이드와 AI가 이끄는 혁신, HT의 새로운 기회 - FDA는 신약 개발에서 동물 실험을 단계적으로 폐지하고, 인간 중심 대체 시험법(NAMs)을 도입할 계획입니다. - 오가노이드는 인간 장기 모델을 통해 약물 독성 및 효과를 평가할 수 있는 대표적 NAMs 시험법입니다. - 동물 실험을 통과한 약물의 90% 이상이 임상에서 실패하는 현실에서 오가노이드의 필요성이 부각됩니다. - 인간 세포 기반 오가노이드는 동물 실험을 보완하며, 더 정확한 평가를 가능하게 할 것으로 기대됩니다. - 최근 FDA의 발표로 토모큐브에 대한 기관투자자의 관심이 커졌으며, 기술력과 사업 성과가 주목받고 있습니다. (출처 : 유안타증권/신한투자증권) 📊 주요지표 부채비율 : 7% 유보율 : 449% PBR : 8.74배 📊 최근실적(매출/영업익/순익) 2025.2Q 31억/ -11억/ -11억 2025.1Q 7억/ -30억/ -28억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 사모 : +2억 - 은행 : 0억 - 투신 : 0억 - 보험 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : -2억 📌 외국인 : -2억  ✅ 넥스트바이오메디컬(+5.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 82억 시가총액 : 5,681억 - 현재가 : 69,900원 📊 최근 애널리스트 리포트 요약 📌 Medtronic과 함께 날아오르는 넥스파우더, 임상 성과의 재조명 - 넥스트바이오메디컬은 고분자 및 약물전달시스템 기술로 치료재를 개발하며, 주요 제품은 넥스파우더, 넥스피어, 넥스피어-F입니다. - 넥스파우더는 내시경 시술 후 출혈 치료를 위한 지혈재로, 2022년 미국 FDA 승인을 받고 2023년 미국 시장에 출시되었습니다. - 넥스파우더의 매출은 2023년 42억 원, 2024년 83억 원으로 전년 대비 각각 113%, 93% 증가하며 빠르게 성장하고 있습니다. - 2025년 5월, 넥스파우더 임상 시험 결과가 소화기학 분야 최상위 학술지 CUT에 등재되어 주목받고 있습니다. - CUT는 임상 연구의 최고 수준을 다루며, 넥스파우더의 임상 성과는 향후 의료 현장에 큰 변화를 가져올 것으로 기대됩니다. (출처 : IBK투자증권/미래에셋증권) 📊 주요지표 부채비율 : 32% 유보율 : 893% PBR : 8.41배 📊 최근실적(매출/영업익/순익) 2025.3Q 50억/ -7억/ 1억(E) 2025.2Q 40억/ 0억/ -9억 2025.1Q 38억/ -7억/ -4억 2024.4Q 22억/ -11억/ 1억 2024.3Q 22억/ -10억/ -10억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 투신 : +1억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : -1억 - 금융투자 : -1억 📌 외국인 : +0억  ✅ 오리엔탈정공(+12.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 965억 시가총액 : 4,042억 - 현재가 : 8,870원 📊 주요지표 부채비율 : 89% 유보율 : 299% PBR : 2.22배 📊 최근실적(매출/영업익/순익) 2025.3Q 557억/ 79억/ -(E) 2025.2Q 515억/ 62억/ 41억 2025.1Q 510억/ 82억/ 69억 2024.4Q 568억/ 41억/ 73억 2024.3Q 522억/ 97억/ 97억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : +18억  ✅ 헬릭스미스(+11.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 130억 시가총액 : 3,535억 - 현재가 : 7,670원 📊 주요지표 부채비율 : 4% 유보율 : 530% PBR : 0.99배 📊 최근실적(매출/영업익/순익) 2025.2Q 6억/ -20억/ -8억 2025.1Q 9억/ -29억/ -15억 2024.4Q 16억/ -13억/ -20억 2024.3Q 18억/ -51억/ -51억 📊 당일 기관수급 요약 📌 기관합계 : -1억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : -1억 📌 외국인 : +14억  ✅ 유니테스트(+8.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 286억 시가총액 : 3,519억 - 현재가 : 16,650원 📊 주요지표 부채비율 : 75% 유보율 : 939% PBR : 2.07배 📊 최근실적(매출/영업익/순익) 2025.3Q 459억/ 30억/ 29억(E) 2025.2Q 292억/ -44억/ -62억 2025.1Q 224억/ -40억/ -47억 2024.4Q 373억/ -83억/ -128억 2024.3Q 255억/ 15억/ 15억 📊 당일 기관수급 요약 📌 기관합계 : +56억 - 투신 : +35억 - 사모 : +15억 - 보험 : +2억 - 연기금 : +2억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 📌 외국인 : +18억  ✅ 온코닉테라퓨틱스(+11.9%) ❗️ 171일 신고가 신규 돌파 거래대금 : 1,353억 시가총액 : 3,380억 - 현재가 : 30,550원 📊 주요지표 부채비율 : 7% 유보율 : 932% PBR : 3.92배 📊 최근실적(매출/영업익/순익) 2025.2Q 94억/ 11억/ -2억 2025.1Q 92억/ 16억/ 19억 2024.4Q 88억/ 14억/ 56억 2024.3Q 20억/ -24억/ -24억 📊 당일 기관수급 요약 📌 기관합계 : -4억 - 투신 : +3억 - 사모 : +1억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : -2억 - 금융투자 : -2억 - 보험 : -4억 📌 외국인 : +86억  ✅ 브이엠(+5.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 64억 시가총액 : 3,334억 - 현재가 : 13,850원 📊 최근 애널리스트 리포트 요약 📌 국산 식각 장비의 부활: 브이엠의 도약 - WFE의 연간 시장 규모는 약 1,070억 달러로, Litho와 Etching 시장이 가장 큰 비중을 차지합니다. - 그동안 미국, 일본, 유럽 업체들이 시장을 지배하고 있었지만, 국내 업체들은 부재한 상황이었습니다. - 그러나 최근 국내 식각 장비 시장에서는 국산화 노력이 두드러지고 있습니다. - 특히 브이엠(VM)을 중심으로 성과가 서서히 나타나고 있어 주목받고 있습니다. - 향후 국산 식각 장비의 발전 가능성과 시장 점유율 확대가 기대됩니다. (출처 : SK증권) 📊 주요지표 부채비율 : 36% 유보율 : 5,633% PBR : 2.3배 📊 최근실적(매출/영업익/순익) 2025.3Q 311억/ 54억/ 37억(E) 2025.2Q 392억/ 44억/ 21억 2025.1Q 179억/ 19억/ 16억 2024.4Q 330억/ -15억/ 16억 2024.3Q 93억/ -22억/ -22억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 기타금융 : +0억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 - 사모 : 0억 - 투신 : 0억 📌 외국인 : +25억  ✅ 케이프(+6.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 634억 시가총액 : 3,232억 - 현재가 : 10,460원 📊 주요지표 부채비율 : 1,441% 유보율 : 1,187% PBR : 0.85배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,605억/ 348억/ 186억 2025.1Q 1,282억/ 43억/ 13억 2024.4Q 1,312억/ 80억/ -3억 2024.3Q 1,258억/ 101억/ 101억 📊 당일 기관수급 요약 📌 기관합계 : -12억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 사모 : -2억 - 금융투자 : -3억 - 투신 : -6억 📌 외국인 : -1억  ✅ 케이에스피(+21.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,484억 시가총액 : 2,653억 - 현재가 : 6,600원 📊 주요지표 부채비율 : 59% 유보율 : 241% PBR : 2.38배 📊 최근실적(매출/영업익/순익) 2025.2Q 237억/ 33억/ 21억 2025.1Q 217억/ 28억/ 20억 2024.4Q 243억/ 24억/ 50억 2024.3Q 190억/ 33억/ 33억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 사모 : 0억 📌 외국인 : -10억  ✅ 한라IMS(+6.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 184억 시가총액 : 2,566억 - 현재가 : 15,000원 📊 최근 애널리스트 리포트 요약 📌 한라IMS, 현재의 탄탄함과 친환경 미래를 그리다 - 한라IMS는 선박용 계측기와 통제장치를 공급하는 조선 기자재 회사입니다. - 2021년 광양사업장을 인수하며 선박수리 부문에 진출, 성장세를 이어가고 있습니다. - 2025년 2분기 매출은 357억원으로 전년 대비 39.4% 증가했으며, 영업이익도 62억원으로 55.4% 상승했습니다. - 전방산업의 호황으로 월평균 100억원의 수주를 지속적으로 받고 있으며, 2025년 상반기 기준 수주 잔고는 649억원입니다. - 중국 법인도 운영 중으로, 현지 조선소에 제품을 공급하며 글로벌 시장을 공략하고 있습니다. - 친환경 기술 개발을 통해 미래 성장 가능성도 높아, 투자 매력도가 커지고 있습니다. (출처 : 키움증권) 📊 주요지표 부채비율 : 19% 유보율 : 1,992% PBR : 0.81배 📊 최근실적(매출/영업익/순익) 2025.3Q 257억/ 44억/ -(E) 2025.2Q 357억/ 62억/ 65억 2025.1Q 266억/ 51억/ 57억 2024.4Q 323억/ 49억/ 33억 2024.3Q 233억/ 32억/ 32억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 보험 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 사모 : 0억 📌 외국인 : +11억  ✅ 아모텍(+6.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 43억 시가총액 : 2,068억 - 현재가 : 14,150원 📊 최근 애널리스트 리포트 요약 📌 MLCC의 AI 서버 진입과 전장 부품의 반등 기대 - 아모텍의 2025년 2분기 실적은 부진했지만, 3분기부터 개선세가 예상됩니다. - MLCC 매출은 3분기 93억원, 4분기 156억원으로 매 분기 사상 최대치를 기록할 전망입니다. - AI 데이터센터와 전기차 시장의 확장 덕분에 MLCC 수요가 크게 늘어날 것으로 보입니다. - 2025년 영업이익은 전년 대비 361% 증가할 것으로 예상되며, 목표 주가는 47% 상향 조정되었습니다. - 전기차 고객사 확대와 신규 프로젝트가 실적 개선에 기여할 전망입니다. - 투자 매력도는 높아지고 있으며, 장기적인 성장 가능성이 주목받고 있습니다. (출처 : iM증권/IBK투자증권) 📊 주요지표 부채비율 : 117% 유보율 : 1,748% PBR : 1.02배 📊 최근실적(매출/영업익/순익) 2025.3Q 586억/ 16억/ 29억(E) 2025.2Q 594억/ 13억/ 70억 2025.1Q 840억/ 39억/ 25억 2024.4Q 571억/ -142억/ -86억 2024.3Q 524억/ -38억/ -38억 📊 당일 기관수급 요약 📌 기관합계 : +6억 - 투신 : +4억 - 사모 : +1억 - 금융투자 : +0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 보험 : 0억 📌 외국인 : +8억  ✅ 삼영엠텍(+26.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,685억 시가총액 : 1,514억 - 현재가 : 11,650원 📊 주요지표 부채비율 : 56% 유보율 : 894% PBR : 0.95배 📊 최근실적(매출/영업익/순익) 2025.2Q 296억/ 24억/ 22억 2025.1Q 263억/ 29억/ 27억 2024.4Q 289억/ 34억/ 12억 2024.3Q 286억/ 28억/ 28억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 연기금 : +0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 금융투자 : 0억 📌 외국인 : +16억  ✅ HS애드(-0.2%) ❗️ 52주 신고가 다시 돌파 거래대금 : 1억 시가총액 : 1,456억 - 현재가 : 8,790원 📊 주요지표 부채비율 : 149% 유보율 : 966% PBR : 0.69배 📊 최근실적(매출/영업익/순익) 2025.2Q 990억/ 5억/ -6억 2025.1Q 808억/ -95억/ -78억 2024.4Q 2,272억/ 234억/ 178억 2024.3Q 1,165억/ 76억/ 76억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : +0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 투신 : 0억 📌 외국인 : 0억  ✅ 제일파마홀딩스(+1.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 8억 시가총액 : 1,410억 - 현재가 : 8,830원 📊 주요지표 부채비율 : 89% 유보율 : 3,144% PBR : 0.41배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,598억/ 69억/ 29억 2025.1Q 1,820억/ 71억/ 46억 2024.4Q 2,040억/ 39억/ -323억 2024.3Q 1,900억/ -33억/ -33억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +0억  ✅ 케이피에프(+7.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 27억 시가총액 : 1,138억 - 현재가 : 5,500원 📊 주요지표 부채비율 : 144% 유보율 : 2,242% PBR : 0.4배 📊 최근실적(매출/영업익/순익) 2025.2Q 1,911억/ 101억/ 41억 2025.1Q 2,067억/ 138억/ 92억 2024.4Q 1,840억/ 68억/ 54억 2024.3Q 1,860억/ 78억/ 78억 📊 당일 기관수급 요약 📌 기관합계 : +0억 - 사모 : +1억 - 투신 : 0억 - 보험 : 0억 - 은행 : 0억 - 연기금 : 0억 - 금융투자 : 0억 - 기타금융 : 0억 📌 외국인 : +8억  ✅ 제일연마(+1.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 0억 시가총액 : 1,057억 - 현재가 : 10,790원 📊 주요지표 부채비율 : 12% 유보율 : 2,473% PBR : 0.58배 📊 최근실적(매출/영업익/순익) 2025.2Q 193억/ 8억/ 102억 2025.1Q 190억/ 9억/ 9억 2024.4Q 213억/ 4억/ 12억 2024.3Q 204억/ 16억/ 16억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : 0억  ✅ 엠투엔(+16.1%) ❗️ 52주 신고가 신규 돌파 거래대금 : 178억 시가총액 : 886억 - 현재가 : 2,195원 📊 주요지표 부채비율 : 33% 유보율 : 737% PBR : 0.61배 📊 최근실적(매출/영업익/순익) 2025.2Q 242억/ 15억/ 23억 2025.1Q 216억/ 8억/ -16억 2024.4Q 217억/ 0억/ -7억 2024.3Q 220억/ 8억/ 8억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 금융투자 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 📌 외국인 : -2억  ✅ 프로티아(+12.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 21억 시가총액 : 707억 - 현재가 : 5,490원 📊 최근 애널리스트 리포트 요약 📌 알레르기 진단 기업의 체력 강화, 성장 발판 마련 - 알레르기 진단 전문 기업이 1분기 매출 27억 원으로 작년 대비 24.5% 증가했습니다. - 영업이익도 4억 원으로 흑자로 전환해 수익성 개선을 이뤘습니다. - 다만, 매출 성장 속도가 예상보다 느려 아쉬움을 남겼습니다. - 기대를 모은 항생제 감수성 진단 신제품은 아직 성과가 미흡했습니다. - 그럼에도 불구하고 회사는 점진적인 성장세가 예상되어 긍정적입니다. (출처 : 키움증권) 📊 주요지표 부채비율 : 7% 유보율 : 317% PBR : 1.41배 📊 최근실적(매출/영업익/순익) 2025.2Q 38억/ 10억/ 8억 2025.1Q 27억/ 4억/ 7억 2024.4Q 29억/ 6억/ 10억 2024.3Q 29억/ 5억/ 5억 📊 당일 기관수급 요약 📌 기관합계 : 0억 - 투신 : 0억 - 보험 : 0억 - 사모 : 0억 - 은행 : 0억 - 기타금융 : 0억 - 연기금 : 0억 - 금융투자 : 0억 📌 외국인 : +1억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|