| 제목 | 52주 신고가 돌파종목(2026년 02월 23일) |

|---|---|

| 작성일 | 2026-02-23 17:42:16 |

|

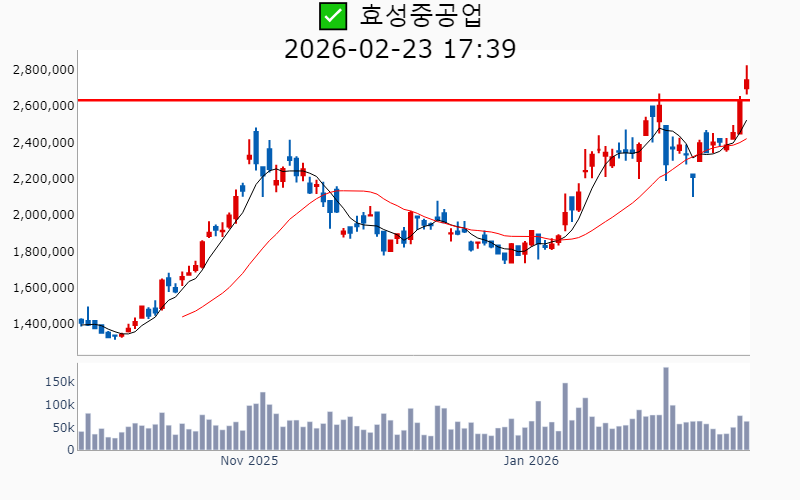

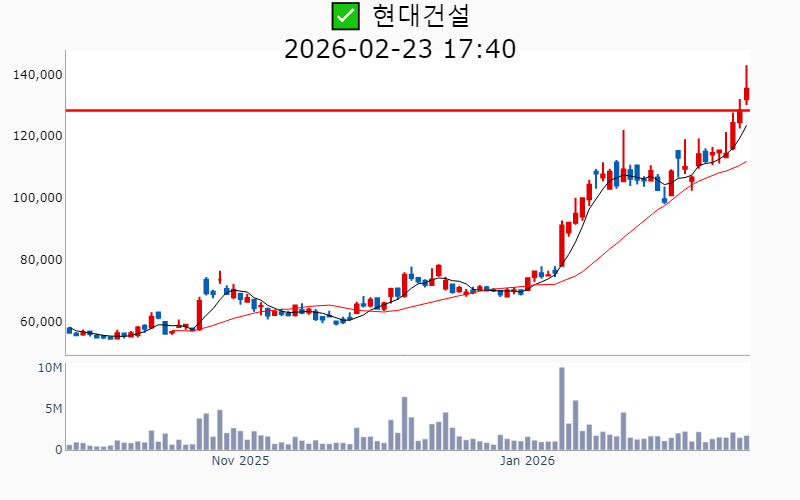

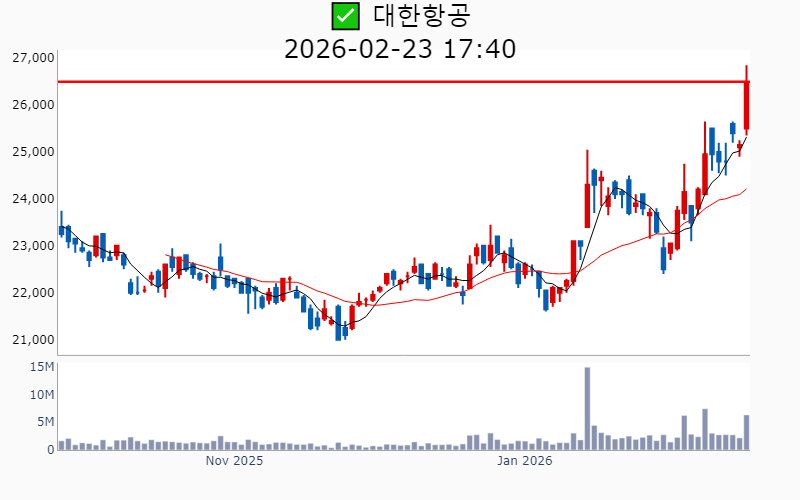

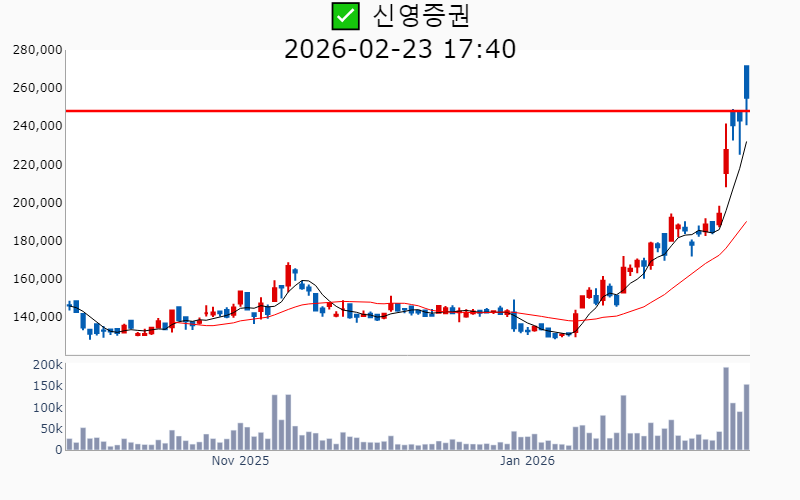

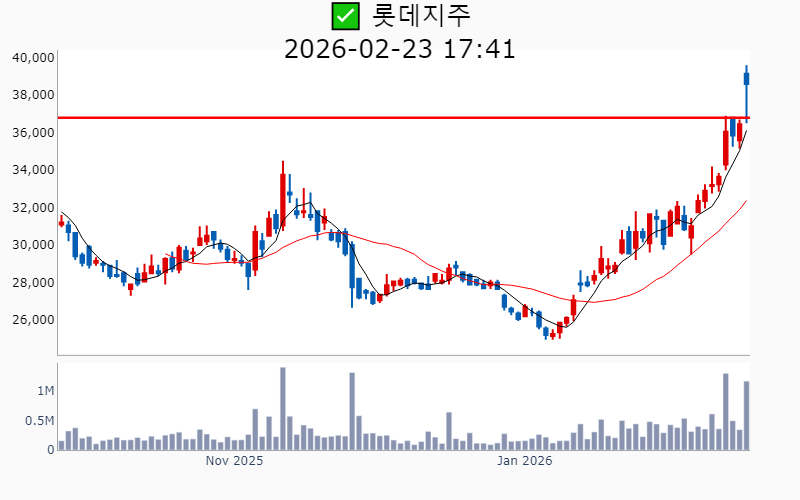

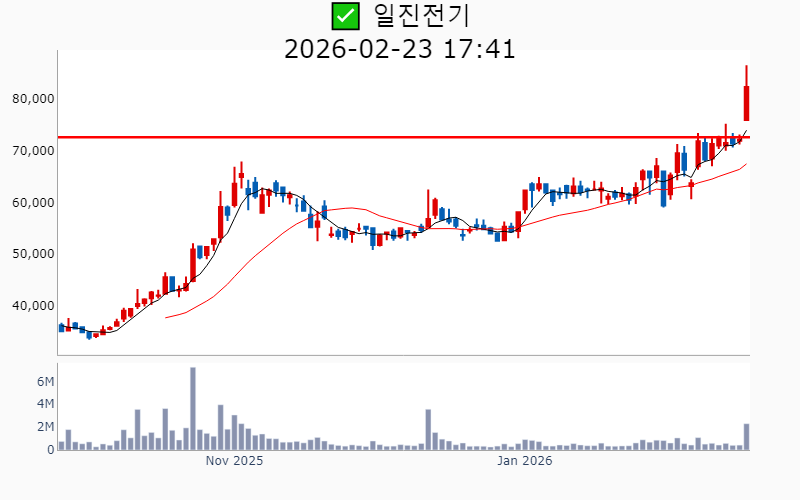

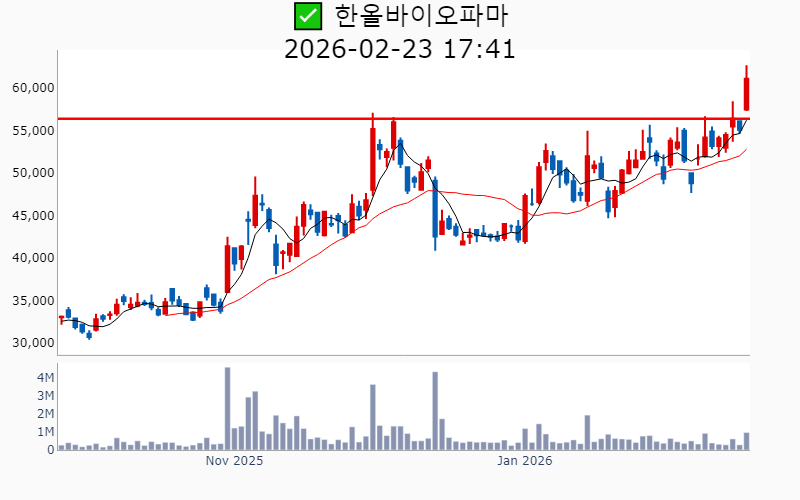

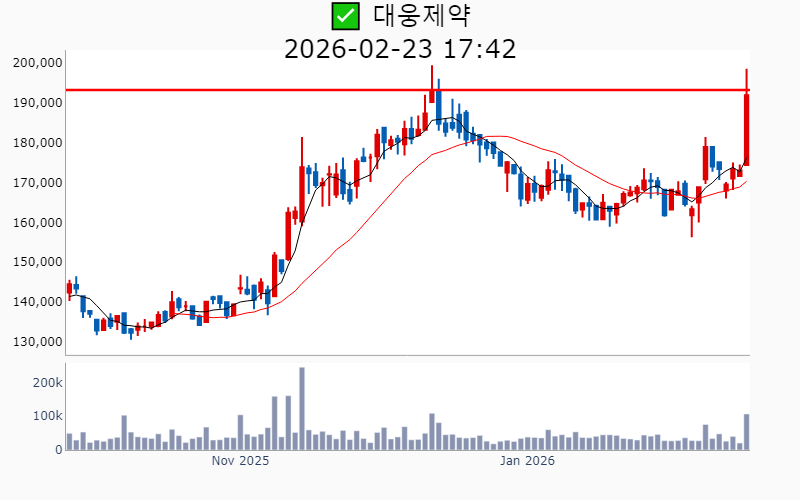

- 2026년 2월 23일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-02-23기준) ✅ 바이오/헬스케어 (섹터강도 : 4.2) ⭐️⭐️ [상승률/거래대금] 종목명 [+30.0%/ 2,045억] 현대바이오(52주) [+30.0%/ 587억] 옵투스제약(52주) [+30.0%/ 3,185억] 현대ADM(역사적) [+27.1%/ 406억] 시지메드텍(52주) [+19.3%/ 681억] 보로노이(역사적) [+15.7%/ 298억] 토모큐브(역사적) [+10.9%/ 580억] 한올바이오파마(역사적) [+10.7%/ 37억] 쎌바이오텍(52주)/ 52주 최대거래 [+10.4%/ 430억] 에이프릴바이오(역사적) [ +9.8%/ 105억] 큐로셀(역사적) [ +8.6%/ 1,547억] 지투지바이오(역사적) [ +4.7%/ 13억] 하이텍팜(52주) [ +3.5%/ 20억] 인바디(52주) [ +3.5%/ 25억] 비트컴퓨터(52주) [ +2.0%/ 7억] 경동제약(52주) [ +1.7%/ 18억] 휴비츠(52주) [ +1.2%/ 92억] HK이노엔(52주) [ +1.0%/ 606억] 한미약품(52주) [ +0.3%/ 143억] 셀트리온제약(52주) [ +0.2%/ 101억] 동국제약(52주) ✅ 반도체 (섹터강도 : 4.0) ⭐️⭐️ [상승률/거래대금] 종목명 [+29.9%/ 632억] 엠디바이스(역사적) [+29.8%/ 140억] 에이치엠넥스(52주) [+19.2%/ 434억] 코칩(52주) [+17.0%/ 263억] 자람테크놀로지(52주) [+15.3%/ 104억] 매커스(역사적) [+14.9%/ 139억] 지아이에스(52주)/ 52주 최대거래 [+13.4%/ 576억] DB(52주) [+13.1%/ 6,925억] 삼성전기(역사적) [+10.1%/ 1,339억] 파미셀(52주) [ +8.0%/ 88억] 에프엔에스테크(역사적) [ +7.4%/ 83억] 디엔에프(52주)/ 52주 최대거래 [ +7.2%/ 2,076억] 두산(역사적) [ +6.8%/ 137억] 기가비스(52주) [ +4.6%/ 43억] 아바텍(52주) [ +4.4%/ 239억] 엑시콘(역사적) [ +4.3%/ 56억] 네오티스(역사적) [ +3.3%/ 166억] 에이디테크놀로지(52주) [ +2.6%/ 41억] 에스에이엠티(52주) [ +2.2%/ 39억] 씨앤지하이테크(역사적) [ +1.8%/ 90억] 한켐(52주) [ +1.5%/ 4.8조] 삼성전자(역사적) [ +1.1%/ 7억] 디와이(52주) [ +0.9%/ 8억] 비씨엔씨(52주) [ +0.3%/ 41억] 월덱스(52주) [ +0.2%/ 3.3조] SK하이닉스(역사적) [ +0.1%/ 178억] 오킨스전자(52주) ✅ 전력설비 [상승률/거래대금] 종목명 [+30.0%/ 2,509억] 대원전선(역사적) [+15.8%/ 2,659억] 대한광통신(52주) [+14.2%/ 1,897억] 일진전기(역사적) [ +8.3%/ 247억] 가온전선(역사적) [ +6.1%/ 729억] LS(역사적) [ +5.5%/ 1,918억] HD현대일렉트릭(역사적) [ +4.6%/ 37억] 대양전기공업(역사적) [ +4.5%/ 1,185억] LS ELECTRIC(역사적) [ +4.2%/ 1,751억] 효성중공업(역사적) [ +4.1%/ 5,672억] 대한전선(52주) [ +0.2%/ 79억] 제룡산업(52주) ✅ AI S/W [상승률/거래대금] 종목명 [+23.5%/ 3,118억] 더존비즈온(52주)/ 52주 최대거래 [+17.0%/ 263억] 자람테크놀로지(52주) [ +6.2%/ 39억] KTis(52주) ✅ 식량자원 [상승률/거래대금] 종목명 [+30.0%/ 100억] 이지홀딩스(52주)/ 52주 최대거래 [+21.0%/ 87억] 우리손에프앤지(52주)/ 52주 최대거래 [+16.1%/ 293억] 팜스토리(52주)/ 52주 최대거래 [ +4.9%/ 35억] 샘표(52주) [ +2.4%/ 46억] 조비(52주) [ +0.2%/ 26억] 롯데정밀화학(52주) ✅ 원전 [상승률/거래대금] 종목명 [+14.0%/ 7,618억] 우리기술(역사적) [ +9.8%/ 193억] 삼미금속(역사적) [ +7.2%/ 438억] 에너토크(52주) [ +5.5%/ 2,412억] 현대건설(역사적) [ +3.1%/ 35억] SG&G(52주) [ +2.5%/ 507억] 비에이치아이(역사적) [ +1.8%/ 11억] 금화피에스시(52주) [ +0.4%/ 1,062억] 한전산업(역사적) [ +0.3%/ 6억] 세보엠이씨(52주) ✅ 데이터센터 [상승률/거래대금] 종목명 [+30.0%/ 1,008억] 삼화콘덴서(52주)/ 52주 최대거래 [+12.5%/ 64억] 아이티센씨티에스(52주) ✅ 유가 [상승률/거래대금] 종목명 [+14.8%/ 8,984억] 흥구석유(역사적)/ 역대 최대거래 ✅ 창투사 [상승률/거래대금] 종목명 [+25.9%/ 2,249억] DSC인베스트먼트(역사적) [+10.6%/ 392억] 나우IB(역사적) [ +6.0%/ 248억] SV인베스트먼트(52주) [ +4.7%/ 72억] 컴퍼니케이(52주) [ +4.7%/ 56억] 스틱인베스트먼트(52주) [ +2.3%/ 45억] LB인베스트먼트(52주) [ +1.1%/ 1,021억] 미래에셋벤처투자(역사적) ✅ 자동차/부품 [상승률/거래대금] 종목명 [+25.0%/ 640억] 아모텍(52주)/ 52주 최대거래 [ +3.5%/ 157억] 세방전지(52주) [ +3.3%/ 257억] 화신(52주) [ +3.3%/ 37억] 한국단자(52주) [ +2.1%/ 222억] 삼보모터스(52주) [ +0.5%/ 2,008억] 기아(역사적) [ +0.1%/ 31억] 넥센타이어(52주) -----------------------------------  ✅ 기아(+0.5%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 2,008억 시가총액 : 67.4조 - 현재가 : 172,700원 📊 최근 애널리스트 리포트 요약 📌 [기아: 신차 효과와 AI/로보틱스 사업으로 매력적인 투자 기회] - 기아는 4분기 최대 매출 28.1조 원을 기록했지만, 관세 부담으로 영업이익은 감소했습니다. - 글로벌 판매량은 감소했지만, 우호적 환율과 친환경차 판매 증가가 매출 성장에 기여했습니다. - 2026년까지 BD 사업 확장과 함께 로보틱스랩의 모베드 판매가 기대됩니다. - BD 상장 시 기아의 지분 가치는 5~10조 원으로 추정되며, 이는 중요한 투자 포인트입니다. - 향후 미국 관세 완화와 환율 효과로 인해 기아의 실적 개선이 예상됩니다. - 2026년 기아의 매출액과 영업이익은 각각 126.4조 원, 10.5조 원으로 전망됩니다. (출처 : 하나증권/키움증권/삼성증권/대신증권/교보증권) 📊 주요지표 부채비율 : 66% 유보율 : 2,577% PBR : 0.66배 📊 최근실적(매출/영업익/순익) 2025.4Q 285,910억/ 18,718억/ 14,129억(E) 2025.3Q 286,860억/ 14,623억/ 14,225억 2025.2Q 293,496억/ 27,648억/ 22,682억 2025.1Q 280,175억/ 30,086억/ 23,926억 2024.4Q 271,481억/ 27,164억/ 27,164억  ✅ 삼성생명(+5.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,526억 시가총액 : 46.4조 - 현재가 : 232,000원 📊 최근 애널리스트 리포트 요약 📌 삼성생명 4Q25 실적 분석: 어닝 쇼크와 투자 매력도 - 삼성생명의 4Q25 지배주주 순이익은 1,857억원으로 어닝 쇼크를 기록했지만, 법인세 환급으로 하회폭이 줄어듭니다. - 보험 부문은 적자가 지속되었고, 유배당 블록의 손실계약부담비용이 2,970억원 발생하며 실적에 악영향을 미쳤습니다. - 투자 부문은 이자 및 배당 수익이 개선되었으나, 특별계정에서 적자를 기록했습니다. - K-ICS비율은 198%로 증가했으며, 이는 전자 지분가치가 상승했기 때문입니다. - 향후 삼성생명은 견조한 투자이익을 바탕으로 실적 개선 가능성이 있으며, 목표 주가는 166,000원으로 상향 조정되었습니다. - 그러나 보험 이익 부진과 배당성향 목표 미달로 투자 의견은 중립을 유지합니다. (출처 : 한화투자증권/대신증권/미래에셋증권) 📊 주요지표 부채비율 : 719% 유보율 : 21,024% PBR : 0.72배 📊 최근실적(매출/영업익/순익) 2025.4Q -/ 2,177억/ 2,527억(E) 2025.3Q 95,573억/ 8,158억/ 7,609억 2025.2Q 111,733억/ 9,154억/ 7,936억 2025.1Q 84,099억/ 7,540억/ 6,775억 2024.4Q 110,264억/ 517억/ 517억  ✅ HD현대일렉트릭(+5.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,919억 시가총액 : 38.5조 - 현재가 : 1,067,000원 📊 최근 애널리스트 리포트 요약 📌 2026년을 기대하게 만드는 2025년 실적 서프라이즈와 수주 전망 - 2025년 4분기 매출은 1조 1,632억 원, 영업이익은 3,209억 원으로 역대 최대 실적을 기록했습니다. - 2025년 연간 매출액은 4조 원을 처음 돌파하며, 영업이익 1조 원 달성을 눈앞에 두고 있습니다. - 2026년 매출 가이던스는 4조 3,500억 원으로 다소 보수적이지만, 환율 변동에 따라 실적이 달라질 수 있습니다. - 2026년 신규 수주 목표는 42.2억 달러로, 유럽 시장 수요 증가로 중동 비중이 줄어들 전망입니다. - 미국과 유럽에서 고압 전력기기 수요가 증가하고 있으며, SF6-Free GIS 수요도 늘어나고 있습니다. - 인력 문제로 인한 초고압 변압기 증설은 고민 중이며, GIS 증설은 상대적으로 용이할 전망입니다. (출처 : 대신증권/유안타증권/교보증권) 📊 주요지표 부채비율 : 148% 유보율 : 824% PBR : 11.78배 📊 최근실적(매출/영업익/순익) 2025.4Q 11,533억/ 2,801억/ 2,055억(E) 2025.3Q 9,954억/ 2,471억/ 1,911억 2025.2Q 9,062억/ 2,091억/ 1,419억 2025.1Q 10,147억/ 2,182억/ 1,534억 2024.4Q 8,157억/ 1,663억/ 1,663억  ✅ 삼성전기(+13.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 6,926억 시가총액 : 31.9조 - 현재가 : 426,500원 📊 최근 애널리스트 리포트 요약 📌 매출과 이익 동반 상승, 주가 조정은 절호의 매수 기회 - 4분기 매출액 2조 9,021억원, 영업이익 2,395억원으로 시장 예상을 뛰어넘는 실적을 달성했어요. - 컴포넌트와 패키지솔루션 사업부가 AI 수요 덕에 성장을 이어가며 환율 호조까지 겹쳤답니다. - MLCC 부문은 전장과 산업용 수요가 급증하며 ASP 상승을 이끌었고, 가동률도 90% 이상을 유지했어요. - 패키지솔루션 부문에서는 FC-BGA가 서버 및 AI 가속기 수요로 매출 성장을 견인했어요. - FC-BGA의 수요 급증으로 인해 목표주가는 11% 상향 조정되었어요. - 비수기인 4분기에도 성장을 지속하며, 향후 투자 매력도가 높아지고 있답니다. (출처 : iM증권/미래에셋증권) 📊 주요지표 부채비율 : 46% 유보율 : 2,033% PBR : 1.59배 📊 최근실적(매출/영업익/순익) 2025.4Q 28,516억/ 2,255억/ 1,893억(E) 2025.3Q 28,890억/ 2,603억/ 2,249억 2025.2Q 27,846억/ 2,130억/ 1,372억 2025.1Q 27,386억/ 2,006억/ 1,416억 2024.4Q 24,923억/ 1,150억/ 1,150억  ✅ 효성중공업(+4.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,751억 시가총액 : 25.6조 - 현재가 : 2,744,000원 📊 최근 애널리스트 리포트 요약 📌 효성중공업 4분기 전망: 일시적 둔화에도 불구, 매출과 이익 성장세 지속 - 4분기 매출은 1조 7,010억 원, 영업이익은 2,080억 원으로 전년 대비 각각 8.2%, 57.2% 증가할 전망입니다. - 추석연휴로 인해 조업일수가 감소했지만 이는 일시적인 둔화로, 기업가치에 미치는 영향은 제한적입니다. - 중공업 부문은 해외 법인의 수익성 개선 덕분에 영업이익이 크게 증가할 것으로 보입니다. - 신규 수주는 유럽 지역 회복에 힘입어 연간 목표를 초과 달성할 것으로 예상됩니다. - 건설 부문은 대손충당금 등의 영향으로 소폭 감소가 예상되지만, 전체 실적 흐름에는 큰 변화가 없을 것입니다. - 효성중공업의 목표 주가는 3,000,000원이며, 투자의견은 매수를 유지하고 있습니다. (출처 : 한국투자증권/IBK투자증권/유안타증권/교보증권) 📊 주요지표 부채비율 : 198% 유보율 : 3,309% PBR : 5.72배 📊 최근실적(매출/영업익/순익) 2025.4Q 16,765억/ 2,066억/ 1,525억(E) 2025.3Q 16,241억/ 2,198억/ 1,518억 2025.2Q 15,253억/ 1,643억/ 873억 2025.1Q 10,761억/ 1,024억/ 1,036억 2024.4Q 15,715억/ 1,322억/ 1,322억  ✅ LS ELECTRIC(+4.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,185억 시가총액 : 21.7조 - 현재가 : 722,000원 📊 최근 애널리스트 리포트 요약 📌 AI 데이터센터 수주 가속화, 웅장한 26년을 위한 준비 - 지난해 4분기 매출 1.4조원, 영업이익 1,047억원으로 컨센서스에 다소 못 미칠 전망입니다. - 미국 관세와 중국 자회사 구조조정으로 인한 일회성 비용이 수익성에 영향을 미쳤습니다. - 전력기기 및 인프라 부문은 북미 수요 증가로 매출 및 영업이익이 개선되고 있습니다. - 신규 수주는 1.5조원 이상으로, 수주잔고 5.2조원으로 빠른 확장이 확인됩니다. - 관세 부담은 점차 낮아질 것으로 예상되며, 향후 미국 및 국내 생산 증설이 필요합니다. - 투자의견 '매수' 유지하며, 목표주가는 630,000원입니다. (출처 : 유안타증권/교보증권/IBK투자증권) 📊 주요지표 부채비율 : 125% 유보율 : 1,230% PBR : 4.28배 📊 최근실적(매출/영업익/순익) 2025.4Q 14,100억/ 1,070억/ 637억(E) 2025.3Q 12,163억/ 1,008억/ 659억 2025.2Q 11,930억/ 1,086억/ 673억 2025.1Q 10,321억/ 873억/ 674억 2024.4Q 13,595억/ 1,199억/ 1,199억  ✅ LG전자(+7.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 7,410억 시가총액 : 21.6조 - 현재가 : 132,600원 📊 최근 애널리스트 리포트 요약 📌 LG전자, 로봇과 AI로 미래를 향한 도약 준비 완료! - 목표주가가 11만원에서 15만원으로 상향 조정되며, 2026년 실적 개선이 기대됩니다. - 생산·판매 최적화를 통한 구조적 마진 방어와 AI 로봇 역량 강화가 주목됩니다. - 2025년 4분기 실적은 다소 부진했으나, 희망퇴직 등의 비용 구조 개선이 반영되었습니다. - CES 2026에서 로봇 사업의 확대와 AI 인프라 투자 수혜가 기대됩니다. - 2026년 1분기에는 실적 회복과 포트폴리오 변화를 통한 밸류에이션 상향이 예상됩니다. (출처 : iM증권/대신증권) 📊 주요지표 부채비율 : 149% 유보율 : 2,329% PBR : 0.60배 📊 최근실적(매출/영업익/순익) 2025.4Q 234,805억/ -76억/ -3,236억(E) 2025.3Q 218,738억/ 6,889억/ 4,611억 2025.2Q 207,351억/ 6,394억/ 6,096억 2025.1Q 227,398억/ 12,591억/ 8,756억 2024.4Q 227,615억/ 1,353억/ 1,353억  ✅ 두산(+7.2%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 2,076억 시가총액 : 18.2조 - 현재가 : 1,122,000원 📊 최근 애널리스트 리포트 요약 📌 AI 수요와 증설로 날개 단 전자 BG, 2027년까지 성장 가속! - 전자 BG의 4분기 매출액은 약 5,567억원으로 예상치를 상회하며, 특히 북미 N사향 매출은 전분기 대비 70.7% 증가했습니다. - 차세대 네트워크 보드의 증설이 2027년까지 50% 이상 늘어날 예정이며, AI 수요 증가가 실적 개선에 긍정적 영향을 미칠 것으로 보입니다. - 2023년 자체사업 실적 예상 매출액은 24,986억원으로, AI가속기와 차세대 제품 덕분에 성장세를 이어갈 전망입니다. - 두산 전자BG의 지난해 3분기 매출과 영업이익은 각각 76.6%, 249.9% 증가하며 연간 최대 실적을 기록했습니다. - 전자 BG의 2026년 순이익은 5,400억원으로 추정되며, 적정 사업 가치는 12조원에 이를 것으로 평가됩니다. - 향후 루빈 전환기의 확장 잠재력은 기대되나, 정확한 계량화는 현재로선 어렵습니다. (출처 : iM증권/대신증권/DS투자증권) 📊 주요지표 부채비율 : 164% 유보율 : 1,651% PBR : 5.64배 📊 최근실적(매출/영업익/순익) 2025.4Q 57,035억/ 4,431억/ 2,347억(E) 2025.3Q 44,524억/ 2,313억/ 1,115억 2025.2Q 53,464억/ 3,578억/ 2,332억 2025.1Q 42,987억/ 1,985억/ 113억 2024.4Q 51,998억/ 2,089억/ 2,089억  ✅ 현대건설(+5.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,413억 시가총액 : 15.1조 - 현재가 : 135,400원 📊 최근 애널리스트 리포트 요약 📌 원전 사업으로 비상하는 현대건설, 미래가치 주목! - 현대건설의 4분기 매출은 7.7조 원, 영업이익은 849억 원으로 전년 대비 상승세를 보입니다. - 2026년부터 본격적인 원전 수주와 매출 인식이 기대되며, 주가는 원전 사업의 가치로 상승세를 이어갈 전망입니다. - 대형 원전과 SMR 프로젝트들이 미국과 유럽에서 진행 중이며, 2030년에는 원전 사업 매출 8.8조 원을 기대할 수 있습니다. - 글로벌 원전 발주 계획과 주택시장 회복 가능성은 현대건설의 추가 주가 상승 동력이 될 것입니다. - 주가는 현재 원전 사업의 가치를 반영하고 있으며, 미국과 유럽에서 지속적인 수주가 예상됩니다. - 단기적으로는 주가 급등 부담이 있지만, 중장기 전망은 긍정적입니다. (출처 : iM증권/한화투자증권/대신증권/IBK투자증권) 📊 주요지표 부채비율 : 170% 유보율 : 1,320% PBR : 0.75배 📊 최근실적(매출/영업익/순익) 2025.4Q 76,541억/ 1,082억/ 970억(E) 2025.3Q 78,265억/ 1,035억/ 678억 2025.2Q 77,207억/ 2,170억/ 1,586억 2025.1Q 74,556억/ 2,137억/ 1,667억 2024.4Q 72,469억/ -17,759억/ -17,759억  ✅ 에이피알(+3.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,700억 시가총액 : 11.1조 - 현재가 : 297,500원 📊 최근 애널리스트 리포트 요약 📌 [뷰티테크 선두주자 에이피알, 글로벌 시장 점령 중!] - 에이피알은 기술 내재화를 통해 자체 R&D센터에서 홈뷰티 및 의료용 기기 기술을 선도하고 있습니다. - 2025년 3분기까지 300여 건의 특허를 확보하며, 연구개발비로 약 40억 원을 투자했습니다. - 2025년 4분기 매출은 4,838억 원으로 전년 대비 98% 성장, 특히 미국 시장에서 큰 성과를 보였습니다. - 메디큐브는 아마존 뷰티 카테고리 Top100에 7개 제품이 랭크되며, 미국 Ulta 매출도 100% 이상 성장했습니다. - 유럽 시장 진출을 본격화하며, 내년도부터 소비자와의 직접 소통 강화로 유럽 모멘텀이 기대됩니다. (출처 : 교보증권/유안타증권/유진투자증권/미래에셋증권) 📊 주요지표 부채비율 : 76% 유보율 : 8,819% PBR : 26.84배 📊 최근실적(매출/영업익/순익) 2025.4Q 4,758억/ 1,130억/ 912억(E) 2025.3Q 3,859억/ 961억/ 746억 2025.2Q 3,277억/ 846억/ 663억 2025.1Q 2,660억/ 546억/ 499억 2024.4Q 2,442억/ 397억/ 397억  ✅ 대한항공(+5.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,650억 시가총액 : 9.7조 - 현재가 : 26,450원 📊 최근 애널리스트 리포트 요약 📌 [대한항공, 4Q25 실적 서프라이즈: 화물·여객 호조, 비용 부담에도 컨센서스 상회] - 대한항공 4분기 매출은 4조 5,516억원으로 전년 대비 13% 증가하며 기대 이상의 실적을 기록했습니다. - 여객 부문은 중국과 일본 노선의 높은 수요 덕분에 9% 성장을 보였습니다. - 화물 운임은 AI 및 데이터센터 수요 덕에 4.5% 상승하며 매출 성장에 기여했습니다. - 비용은 인건비와 감가상각비 증가로 15% 상승했으나, 여전히 시장 기대치를 초과했습니다. - 2026년 항공 산업 구조 개편과 항공우주 사업 경쟁력 증대는 대한항공의 긍정적 전망을 뒷받침합니다. - 주가는 안정적인 수준을 유지하며 투자 매력도를 높이고 있습니다. (출처 : 한화투자증권/유안타증권/유진투자증권/하나증권) 📊 주요지표 부채비율 : 332% 유보율 : 432% PBR : 0.78배 📊 최근실적(매출/영업익/순익) 2025.4Q 62,375억/ 1,985억/ 56억(E) 2025.3Q 60,269억/ 1,575억/ -2,781억 2025.2Q 62,107억/ 3,701억/ 5,573억 2025.1Q 64,919억/ 4,310억/ 3,499억 2024.4Q 45,018억/ 4,641억/ 4,641억  ✅ LS(+6.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 729억 시가총액 : 8.6조 - 현재가 : 271,000원 📊 최근 애널리스트 리포트 요약 📌 동 가격 상승과 자사주 소각 기대: 글로벌 전선 시장의 새로운 기회 - 최근 동 가격이 톤당 12,253달러로 상승하며 2009년 이후 최대 연간 상승률 40.7%를 기록했습니다. - 글로벌 전력망과 AI 산업 확산으로 중장기적인 동 수요 증가가 예상됩니다. - LS전선은 해저케이블 생산 능력 확대와 계열사 간 시너지 강화로 글로벌 시장에서 강세를 보이고 있습니다. - 미국과 대만 등에서 대규모 해저케이블 프로젝트 진행으로 LS전선의 매출 증대가 기대됩니다. - 주주 충실의무 도입으로 지주회사 할인율이 감소하고 밸류에이션 리레이팅 가능성이 있습니다. - LS에 대한 투자의견은 'Buy'로, 목표 주가는 20만원으로 설정되어 있어 상승 여력이 충분합니다. (출처 : iM증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 208% 유보율 : 2,994% PBR : 0.93배 📊 최근실적(매출/영업익/순익) 2025.4Q 79,301억/ 2,681억/ 1,359억(E) 2025.3Q 80,728억/ 2,571억/ 1,046억 2025.2Q 78,544억/ 2,356억/ 1,634억 2025.1Q 69,136억/ 3,045억/ 1,411억 2024.4Q 70,999억/ 2,978억/ 2,978억  ✅ 보로노이(+19.3%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 681억 시가총액 : 5.2조 - 현재가 : 281,000원 📊 최근 애널리스트 리포트 요약 📌 기대가 현실로: VRN11과 VRN10의 임상 결과 및 투자 전망 - SABCS에서 VRN10의 시너지 효과 발표로 기술이전(L/O) 기대감이 상승하고 있습니다. - VRN11은 폐암 치료에서 경쟁 약물의 독성 문제를 상쇄하며 경쟁력을 강화하고 있습니다. - VRN11의 임상 결과에서 내약성이 확인되며, 혈중 농도 대비 CSF 내 농도가 2배로 나타났습니다. - EGFRm NSCLC 환자에서 95.2%의 높은 DCR을 기록하며, 후속 임상 결과에 대한 기대가 큽니다. - AACR-NCI-EORTC에서 VRN11의 긍정적인 1상 중간 결과가 발표되었고, 향후 ESMO Asia에서 추가 결과가 예정되어 있습니다. - 기업은 기술이전 및 임상 결과에 따른 기업가치 상승 가능성이 높아, 매수 의견과 목표주가 15만원을 제시했습니다. (출처 : 유안타증권/대신증권) 📊 주요지표 부채비율 : 87% 유보율 : 357% PBR : 54.94배 📊 최근실적(매출/영업익/순익) 2025.3Q 41억/ -136억/ -138억 2025.2Q 34억/ -102억/ -105억 2025.1Q / -145억/ -141억 2024.4Q / -106억/ -106억  ✅ 신영증권(+4.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 384억 시가총액 : 4.2조 - 현재가 : 255,000원 📊 주요지표 부채비율 : 539% 유보율 : 2,121% PBR : 0.54배 📊 최근실적(매출/영업익/순익) 2025.4Q 7,051억/ 370억/ 256억 2025.3Q 4,585억/ 360억/ 302억 2025.2Q 9,017억/ 757억/ 611억 2025.1Q 3,941억/ 212억/ 212억  ✅ 롯데지주(+5.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 442억 시가총액 : 4.0조 - 현재가 : 38,600원 📊 최근 애널리스트 리포트 요약 📌 롯데그룹, 리빌딩 속 재무구조 개선과 주가 반등 가능성은? - 롯데그룹은 내부 리빌딩과 자산 재정비 작업을 지속하며 2024년 롯데렌탈을 약 2.8조원에 매각했습니다. - 임원 교체와 사업 총괄제 폐지를 통해 빠른 의사결정 체제를 구축하고 있습니다. - 2025년 1분기 롯데지주 매출은 전년 대비 감소했으며, 주요 사업부의 실적 부진이 지속되고 있습니다. - 롯데지주의 PBR은 0.4배로 평가되지만, NAV 대비 할인율은 -3.9%입니다. - 상장 자회사 주가 반등과 재무구조 개선이 주가 상승의 중요한 변수가 될 것입니다. - 향후 롯데그룹의 사업 구조 및 재정비가 긍정적으로 진행될 경우 투자 매력도가 높아질 수 있습니다. (출처 : IBK투자증권/SK증권) 📊 주요지표 부채비율 : 156% 유보율 : 36,457% PBR : 0.37배 📊 최근실적(매출/영업익/순익) 2025.4Q 38,742억/ 14억/ -692억(E) 2025.3Q 41,543억/ 1,851억/ -157억 2025.2Q 40,432억/ 1,422억/ -685억 2025.1Q 35,853억/ 180억/ -919억 2024.4Q 37,683억/ -730억/ -730억  ✅ 일진전기(+14.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,897억 시가총액 : 3.9조 - 현재가 : 82,300원 📊 최근 애널리스트 리포트 요약 📌 [구조적 호황과 마진 개선으로 주목받는 전선 부문 수익성] - 3분기 매출액은 전년 동기 대비 36% 증가한 4,502억 원, 영업이익은 141% 증가한 353억 원을 기록했습니다. - 변압기 부문은 미주 고마진 프로젝트로 이익률 23.9%를 달성하며 수익성이 크게 개선되었습니다. - 전선 부문은 초고압 케이블 비중이 늘어나며 7.6%의 영업이익률을 기록했습니다. - 4분기는 성수기 진입과 홍성 2공장 증설 효과로 실적 모멘텀이 강화될 전망입니다. - 중장기적으로 북미 전력망 교체 사이클과 연계한 안정적 매출 기반이 기대됩니다. - 초고압 케이블은 국내외 프로젝트에 잠재적 수혜가 예상됩니다. (출처 : 유안타증권/SK증권) 📊 주요지표 부채비율 : 142% 유보율 : 1,071% PBR : 3.0배 📊 최근실적(매출/영업익/순익) 2025.4Q 5,277억/ 411억/ 296억(E) 2025.3Q 4,502억/ 353억/ 276억 2025.2Q 5,228억/ 376억/ 262억 2025.1Q 4,574억/ 340억/ 229억 2024.4Q 4,708억/ 223억/ 223억  ✅ 금호석유화학(+1.0%) ❗️ 52주 신고가 다시 돌파 거래대금 : 185억 시가총액 : 3.8조 - 현재가 : 147,000원 📊 최근 애널리스트 리포트 요약 📌 2026년 합성고무와 LNG 시장의 활약: 구조조정의 기회 - 2026년 합성고무 시장이 강세를 보일 전망입니다. 주원료인 BD의 생산량이 감소할 것으로 예상되기 때문입니다. - 미국의 LNG 수출량 증가는 천연가스 가격 상승을 촉발하고, LNG 보냉재 수요 급증으로 이어질 전망입니다. - 폴리우레탄폼 제조에 사용되는 pMDI의 수요가 증가하면서 주요 제조사들의 시장 점유율이 주목받고 있습니다. - 2026년 영업이익은 전년 대비 29% 증가할 것으로 기대되며, 2025년의 불확실성을 극복할 것입니다. - 금호미쓰이의 MDI 호조와 합성고무의 이익 개선이 전반적인 실적 상승을 견인할 것입니다. - NCC 구조조정과 수출 확대가 맞물리면서, 아시아 시장에서의 성장 가능성이 높아지고 있습니다. (출처 : iM증권/키움증권/하나증권) 📊 주요지표 부채비율 : 35% 유보율 : 3,671% PBR : 0.43배 📊 최근실적(매출/영업익/순익) 2025.4Q 16,089억/ 483억/ 601억(E) 2025.3Q 16,438억/ 844억/ 1,069억 2025.2Q 17,734억/ 652억/ 577억 2025.1Q 19,082억/ 1,206억/ 1,248억 2024.4Q 18,071억/ 100억/ 100억  ✅ 롯데케미칼(+1.2%) ❗️ 52주 신고가 다시 돌파 거래대금 : 297억 시가총액 : 3.7조 - 현재가 : 86,200원 📊 최근 애널리스트 리포트 요약 📌 롯데케미칼의 사업재편: 기대와 불확실성 사이 - 롯데케미칼의 4분기 매출은 4.7조 원, 영업적자는 4,339억 원으로 예상보다 부진했습니다. - 기초소재 부문 스프레드 악화와 인니 LCI 프로젝트 초기 비용이 주요 원인입니다. - 롯데케미칼은 '기활법'을 통해 구조개편에 참여, 금융 인센티브를 받을 전망입니다. - 사업재편 계획으로 향후 NCC 설비 합리화 및 HD현대케미칼과의 합병이 예정되어 있습니다. - 목표주가는 8.9만원으로 상향됐지만, 실적 개선 불확실성으로 투자의견은 중립입니다. - 중국 및 한국 화학 산업 구조조정 가능성 등 긍정적 요소가 주가에 영향을 미치고 있습니다. (출처 : 유진투자증권/iM증권/키움증권/하나증권) 📊 주요지표 부채비율 : 75% 유보율 : 5,717% PBR : 0.21배 📊 최근실적(매출/영업익/순익) 2025.4Q 50,190억/ -2,364억/ -2,727억(E) 2025.3Q 47,861억/ -1,326억/ -1,636억 2025.2Q 41,971억/ -2,449억/ -4,713억 2025.1Q 49,018억/ -1,266억/ -2,463억 2024.4Q 53,276억/ -2,132억/ -2,132억  ✅ 더존비즈온(+23.5%) ❗️ 52주 신고가 다시 돌파 거래대금 : 3,118억 시가총액 : 3.6조 - 현재가 : 118,600원 📊 최근 애널리스트 리포트 요약 📌 클라우드 전환 가속과 글로벌 도약, 역대 최고 실적 달성 - 3분기 매출액 1,147억 원과 영업이익 348억 원을 기록하며 역대급 실적을 달성했습니다. - WEHAGO와 Amaranth 10 등의 클라우드 솔루션이 매출 성장을 주도했으며, Amaranth 10은 전년 대비 매출이 80% 증가했습니다. - 클라우드 전환으로 수익성이 개선되며 영업이익률도 30.4%로 안정적입니다. - 4분기 매출과 이익도 긍정적으로 전망되며, 목표 주가는 117,000원으로 상향 조정되었습니다. - 특히, ONE AI와의 통합으로 고객 락인 효과가 기대되며, 디지털 뱅크 전환과 ERP 뱅킹 사업도 주목받고 있습니다. (출처 : 유진투자증권/iM증권) 📊 주요지표 부채비율 : 82% 유보율 : 4,071% PBR : 4.52배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,279억/ 374억/ 259억(E) 2025.3Q 1,147억/ 348억/ 234억 2025.2Q 1,059억/ 252억/ 176억 2025.1Q 986억/ 216억/ 120억 2024.4Q 1,115억/ 294억/ 294억  ✅ 한올바이오파마(+10.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 580억 시가총액 : 3.2조 - 현재가 : 61,100원 📊 최근 애널리스트 리포트 요약 📌 바토클리맙과 IMVT-1402, 미래를 위한 전략적 가치 재평가 - 금융위원회 규정에 따라 한올바이오파마는 TED 임상 3상 결과를 예정대로 12월에 발표할 가능성이 높습니다. - 바토클리맙은 24주 투약 중단 후에도 효능이 지속됨을 확인, 출시 가능성이 다시 주목받고 있습니다. - 2026년 상반기에는 부작용 없는 IMVT-1402의 첫 임상 3상 결과가 공개될 예정입니다. - 이뮤노반트의 바토클리맙은 6개월 치료 중단 후에도 약 80%의 환자가 정상 기능을 유지하는 결과를 보였습니다. - Turn bio와의 계약으로 세포 리프로그래밍 플랫폼 ERA를 도입, 안전성을 높인 노화 치료제로 주목받고 있습니다. (출처 : DS투자증권/미래에셋증권/유안타증권) 📊 주요지표 부채비율 : 28% 유보율 : 560% PBR : 10.58배 📊 최근실적(매출/영업익/순익) 2025.3Q 408억/ 3억/ 3억 2025.2Q 407억/ 11억/ 6억 2025.1Q 362억/ -4억/ -2억 2024.4Q 364억/ 27억/ 27억  ✅ 미래에셋생명(+30.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 709억 시가총액 : 2.9조 - 현재가 : 16,120원 📊 최근 애널리스트 리포트 요약 📌 미래에셋생명, 자본 안정성으로 투자 매력 높인다! - 미래에셋생명의 K-ICS 비율은 IFRS17 전환 이후 중소형 생보사 중에서도 높은 193.8%를 기록하며 안정성을 보여줍니다. - 이는 변액보험 중심 사업 구조 덕분에 리스크 부담이 작고, 기본자본 비중이 높은 것이 주된 원인입니다. - 그러나 해약환급금준비금 등으로 배당가능이익 산출이 어려워 실적 예측은 여전히 불확실합니다. - 향후 제도 개선 및 실적 안정성이 향상되면 높은 Upside를 기대할 수 있는 투자 매력을 지닙니다. (출처 : SK증권) 📊 주요지표 부채비율 : 1,233% 유보율 : 227% PBR : 0.41배 📊 최근실적(매출/영업익/순익) 2025.3Q 12,549억/ 618억/ 498억 2025.2Q 16,181억/ 650억/ 507억 2025.1Q 10,776억/ 394억/ 248억 2024.4Q 15,259억/ 524억/ 524억  ✅ 우리기술(+14.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 7,626억 시가총액 : 2.8조 - 현재가 : 16,930원 📊 주요지표 부채비율 : 144% 유보율 : 52% PBR : 4.91배 📊 최근실적(매출/영업익/순익) 2025.3Q 212억/ -6억/ -33억 2025.2Q 226억/ -7억/ 202억 2025.1Q 185억/ -30억/ -55억 2024.4Q 259억/ 38억/ 38억  ✅ 현대지에프홀딩스(+8.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 189억 시가총액 : 2.4조 - 현재가 : 15,600원 📊 최근 애널리스트 리포트 요약 📌 주주친화정책과 실적 개선으로 배당 매력 급상승! - 현대지에프홀딩스는 지속적인 배당 증가로 주주환원을 강화하고 있어요. 2024년부터 2027년까지 배당금이 꾸준히 오를 전망입니다. - 자회사의 자사주 매입이 활발하게 진행되면서 지주회사의 배당수입 증가 가능성이 높아지고 있어요. - 2025년 3분기 예상 실적은 매출 2조 1,142억 원, 영업이익 814억 원으로, 전년대비 각각 5.1%, 22.2% 증가할 것으로 보입니다. - 현대그린푸드와 현대리바트의 실적 성장이 두드러져 있으며, 특히 배당 수익 증가로 인한 추가 이익이 기대됩니다. - 2025년까지 현대지에프홀딩스는 자회사 지분 추가 매입을 통해 지배력을 강화하고, 이를 바탕으로 주주환원 정책을 더욱 확대하고 있습니다. (출처 : IBK투자증권/SK증권) 📊 주요지표 부채비율 : 46% 유보율 : 4,695% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2025.4Q 21,166억/ 509억/ 1,323억(E) 2025.3Q 19,252억/ 748억/ 1,638억 2025.2Q 19,988억/ 745억/ 1,033억 2025.1Q 20,721억/ 956억/ 2,038억 2024.4Q 21,512억/ 189억/ 189억  ✅ 대웅제약(+10.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 199억 시가총액 : 2.2조 - 현재가 : 191,900원 📊 최근 애널리스트 리포트 요약 📌 디지털헬스케어의 급성장과 대웅제약의 미래 가치를 주목하라! - 대웅제약의 3분기 디지털헬스케어 매출은 약 128억 원으로 전년 대비 58.6% 증가하며 급성장 중입니다. - 특히 병상 모니터링 시스템 'ThynC'는 향후 2026년까지 5만 병상 이상 확대될 전망입니다. - 2025년 대웅제약의 디지털헬스케어 매출은 약 507억 원으로 예상됩니다. - 전사 매출은 4,118억 원으로 전년 대비 14.9% 증가하며, 영업이익은 52.6% 상승한 569억 원을 기록했습니다. - 나보타와 우루사 등 주요 품목의 성장이 계속되며, 대웅제약은 향후에도 고성장을 이어갈 것으로 기대됩니다. - 국내 상위 제약사 중에서도 밸류에이션 매력이 뛰어나 매수 의견을 유지합니다. (출처 : SK증권/유진투자증권/DS투자증권) 📊 주요지표 부채비율 : 125% 유보율 : 3,051% PBR : 1.75배 📊 최근실적(매출/영업익/순익) 2025.4Q 3,992억/ 435억/ 332억(E) 2025.3Q 4,118억/ 569억/ 473억 2025.2Q 4,054억/ 579억/ 401억 2025.1Q 3,565억/ 387억/ 198억 2024.4Q 3,679억/ 387억/ 387억 |

|