| 제목 | 52주 신고가 돌파종목(2026년 02월 24일) |

|---|---|

| 작성일 | 2026-02-24 17:07:11 |

|

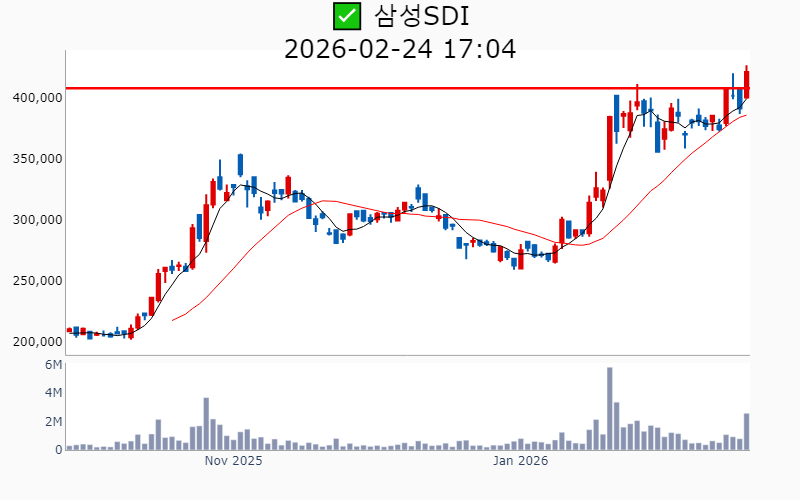

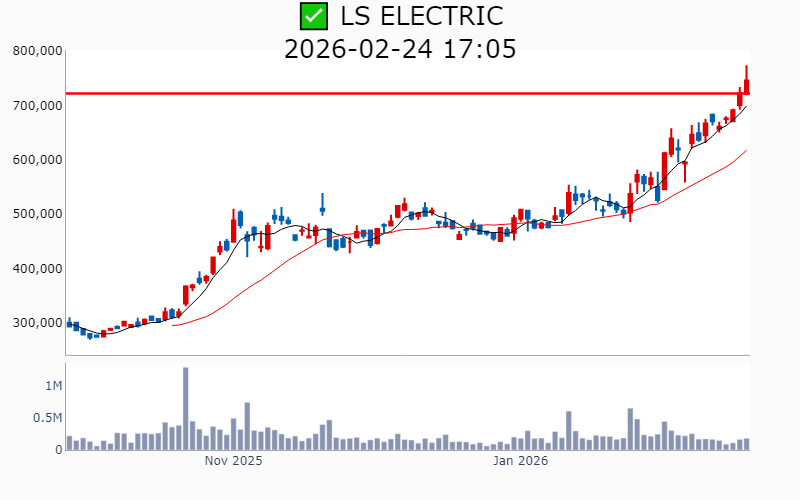

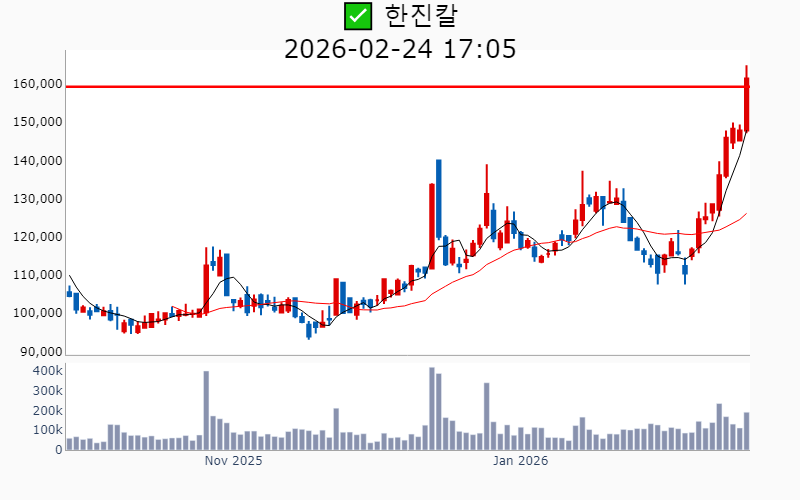

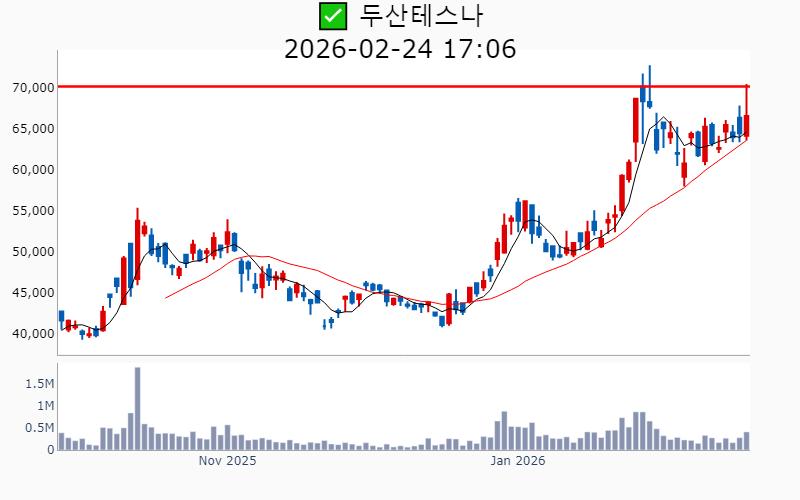

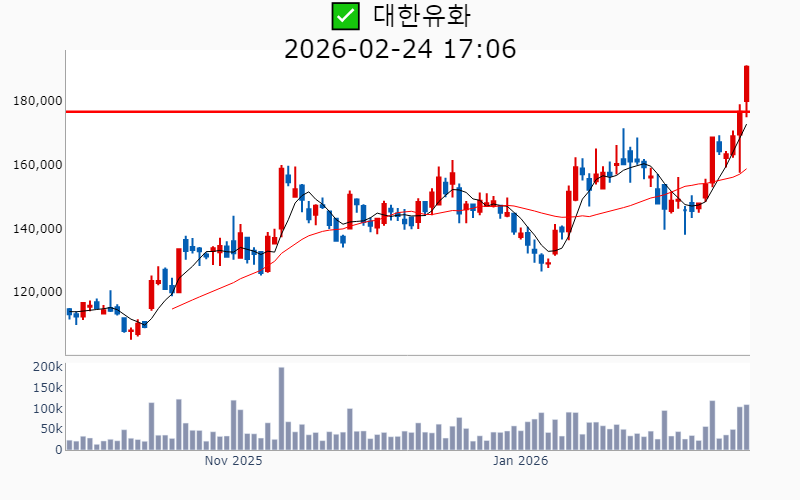

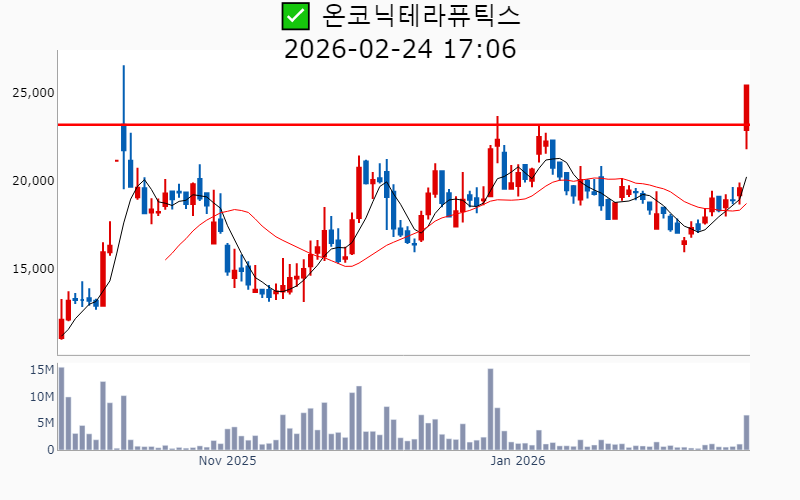

- 2026년 2월 24일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-02-24기준) ✅ 반도체 (섹터강도 : 4.1) ⭐️⭐️ [상승률/거래대금] 종목명 [+29.9%/ 4,950억] 한화비전(역사적) [+24.2%/ 394억] 에이치엠넥스(52주) [+23.0%/ 913억] 저스템(역사적) [+19.3%/ 739억] 브이엠(역사적) [+13.2%/ 119억] 디아이티(52주) [+12.7%/ 426억] 피에스케이(역사적) [+12.7%/ 993억] 미래반도체(52주)/ 52주 최대거래 [+12.2%/ 294억] 해성디에스(52주) [+11.5%/ 126억] 매커스(역사적) [+10.7%/ 23억] 제이스텍(52주) [+10.3%/ 449억] 씨엠티엑스(역사적) [+10.3%/ 60억] 펨트론(역사적) [+10.2%/ 87억] 예스티(52주) [ +9.8%/ 82억] 원익머트리얼즈(역사적) [ +9.1%/ 139억] 기가비스(52주) [ +8.2%/ 1,459억] 대덕전자(역사적) [ +8.0%/ 290억] 샘씨엔에스(역사적) [ +7.9%/ 742억] 파두(역사적) [ +7.1%/ 246억] 엑시콘(역사적) [ +7.0%/ 69억] 에스에이엠티(52주) [ +6.8%/ 59억] 큐알티(52주) [ +6.7%/ 264억] 에이디테크놀로지(역사적) [ +6.4%/ 4,370억] SK스퀘어(역사적) [ +6.3%/ 506억] 지아이에스(52주)/ 52주 최대거래 [ +5.9%/ 113억] 티에스이(역사적) [ +5.7%/ 3.9조] SK하이닉스(역사적) [ +5.5%/ 63억] 씨앤지하이테크(역사적) [ +4.7%/ 55억] 네오티스(역사적) [ +4.6%/ 6,099억] 삼성전기(역사적) [ +4.3%/ 25억] 성도이엔지(52주) [ +3.6%/ 5.2조] 삼성전자(역사적) [ +3.3%/ 275억] 두산테스나(역사적) [ +3.1%/ 26억] 디엔에프(52주) [ +2.9%/ 3,386억] 한미반도체(역사적) [ +2.9%/ 438억] 엠디바이스(역사적) [ +2.3%/ 33억] 월덱스(52주) ✅ 바이오/헬스케어 (섹터강도 : 4.0) ⭐️⭐️ [상승률/거래대금] 종목명 [+30.0%/ 278억] 나노엔텍(52주) [+30.0%/ 1,612억] 온코닉테라퓨틱스(역사적) [+29.9%/ 1,502억] 현대ADM(역사적) [+16.2%/ 491억] 제일약품(52주) [+12.6%/ 4,471억] 현대바이오(52주)/ 52주 최대거래 [ +9.0%/ 75억] 제일파마홀딩스(52주) [ +7.8%/ 95억] 와이바이오로직스(역사적) [ +7.1%/ 247억] 동국제약(52주) [ +3.7%/ 1,073억] 지투지바이오(역사적) [ +2.3%/ 1,625억] 셀트리온(52주) [ +1.5%/ 331억] 한올바이오파마(역사적) [ +1.1%/ 257억] 보로노이(역사적) [ +1.0%/ 15억] 하이텍팜(52주) [ +0.4%/ 130억] 셀트리온제약(52주) ✅ 전력설비 [상승률/거래대금] 종목명 [+19.7%/ 7,909억] 대원전선(역사적)/ 52주 최대거래 [ +7.6%/ 537억] 제룡산업(52주) [ +4.2%/ 638억] LS(역사적) [ +3.6%/ 807억] 산일전기(역사적) [ +3.3%/ 1,370억] LS ELECTRIC(역사적) [ +0.5%/ 1,228억] 효성중공업(역사적) [ +0.5%/ 92억] 가온전선(역사적) [ +0.3%/ 1,474억] HD현대일렉트릭(역사적) -----------------------------------  ✅ 삼성전자(+3.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 5.2조 시가총액 : 1183.9조 - 현재가 : 200,000원 📊 최근 애널리스트 리포트 요약 📌 삼성전자, 2026년 영업이익 170조원 도전! 메모리 가격 상승과 놀라운 주주환원 - 삼성전자의 1분기 실적이 매출 111조원, 영업이익 31조원으로 시장 전망을 크게 웃돌 것으로 보입니다. - DRAM과 NAND 가격이 각각 45%, 50% 급등하며 메모리 부문 성장을 견인하고 있습니다. - DS부문의 영업이익은 전년 대비 76% 증가하며 29조원을 기록할 전망입니다. - 삼성전자의 목표 주가는 18.7만원으로 상향됐으며, 글로벌 메모리 업종 대비 여전히 저평가된 상태입니다. (출처 : 미래에셋증권/유진투자증권/SK증권) 📊 주요지표 부채비율 : 29% 유보율 : 45,296% PBR : 1.87배 📊 최근실적(매출/영업익/순익) 2026.1Q 1,116,291억/ 326,973억/ 257,952억(E) 2025.4Q 938,374억/ 200,737억/ 196,417억 2025.3Q 860,617억/ 121,661억/ 122,257억 2025.2Q 745,663억/ 46,761억/ 51,164억 2025.1Q 791,405억/ 66,853억/ 66,853억  ✅ SK하이닉스(+5.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 3.9조 시가총액 : 716.3조 - 현재가 : 1,005,000원 📊 최근 애널리스트 리포트 요약 📌 NAND와 DRAM의 강세로 2026년 실적 기대감 상승! - 목표 주가를 95.6만원으로 22.3% 상향하며, 2026년 실적도 대폭 상향 조정했습니다. - DRAM과 NAND 가격 상승이 실적 개선에 기여하며, DRAM의 2026년 영업이익은 90조원, NAND는 13조원으로 전망됩니다. - 2026년 DRAM과 NAND의 수급 불균형으로 인한 가격 상승이 예상되며, 실적 개선세가 지속될 것입니다. - HBM과 범용 DRAM의 Twin Engine 효과로 강한 이익 성장이 기대되며, 경쟁사 대비 우위 유지 전망입니다. (출처 : 미래에셋증권/대신증권/SK증권/현대차증권) 📊 주요지표 부채비율 : 48% 유보율 : 2,636% PBR : 2.4배 📊 최근실적(매출/영업익/순익) 2025.4Q 309,864억/ 164,408억/ 149,308억(E) 2025.3Q 244,489억/ 113,834억/ 125,975억 2025.2Q 222,320억/ 92,129억/ 69,962억 2025.1Q 176,391억/ 74,405억/ 81,082억 2024.4Q 197,670억/ 80,828억/ 80,828억  ✅ SK스퀘어(+6.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4,371억 시가총액 : 81.5조 - 현재가 : 617,000원 📊 최근 애널리스트 리포트 요약 📌 SK스퀘어: SK하이닉스와 함께하는 투자 매력의 재발견 - SK스퀘어는 목표주가를 NAV에 할인율 40% 적용하여 평가, 이는 SK하이닉스 시총 상승에 따른 긍정적 반영입니다. - SK하이닉스는 25년 순이익 컨센서스 31조원으로, 하반기 실적 개선이 기대됩니다. - SK스퀘어는 주주환원정책 강화로 자사주 매입 후 소각을 즉시 실행, 25년 1,000억 원 규모 추가 매입 진행 중입니다. - SK쉴더스 매각 대금 4,500억 원이 하반기에 입금 예정이어서 추가적인 주주환원 가능성이 높습니다. (출처 : SK증권/대신증권) 📊 주요지표 부채비율 : 9% 유보율 : 107,302% PBR : 1.09배 📊 최근실적(매출/영업익/순익) 2025.4Q 15,972억/ 23,882억/ 21,333억(E) 2025.3Q 30,747억/ 26,455억/ 24,824억 2025.2Q 18,883억/ 14,011억/ 14,471억 2025.1Q 21,178억/ 16,523억/ 16,123억 2024.4Q 22,109억/ 16,520억/ 16,520억  ✅ 삼성SDI(+7.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1.1조 시가총액 : 34.0조 - 현재가 : 421,500원 📊 최근 애널리스트 리포트 요약 📌 삼성SDI, 디스플레이 지분 매각으로 재무구조 개선 기대 - 삼성SDI는 삼성디스플레이 지분 매각을 통해 최대 약 11조 원의 현금 유입을 기대하고 있습니다. - 4분기 매출 3.9조 원과 영업 적자 2,992억 원으로 시장 기대를 초과하는 실적을 기록했습니다. - 북미 ESS 사업 성장과 지분 매각을 통한 재무구조 개선이 투자 매력도를 높이고 있습니다. - 목표주가는 45만원으로 유지되며, 27년 지분 일부 매각 시 P/E는 약 6배 수준으로 예상됩니다. (출처 : iM증권/하나증권) 📊 주요지표 부채비율 : 79% 유보율 : 4,562% PBR : 0.75배 📊 최근실적(매출/영업익/순익) 2025.4Q 35,232억/ -3,038억/ -736억(E) 2025.3Q 30,518억/ -5,913억/ 57억 2025.2Q 31,794억/ -3,978억/ -1,667억 2025.1Q 31,768억/ -4,341억/ -2,160억 2024.4Q 37,545억/ -2,567억/ -2,567억  ✅ 삼성전기(+4.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 6,099억 시가총액 : 33.3조 - 현재가 : 446,000원 📊 최근 애널리스트 리포트 요약 📌 조정의 기회! 4Q25 실적, 예상 웃돌며 투자 매력 증대 - 4Q25 매출액 2조 9,021억원, 영업이익 2,395억원으로 시장 기대를 초과 달성했습니다. - AI로 인한 컴포넌트, 패키지솔루션 사업부의 수혜가 강해지며 레버리지 효과가 지속됐습니다. - 전장용 카메라 및 FC-BGA 수요 증가로 실적이 견조했으며, 향후 FC-BGA의 추가 성장 가능성이 높습니다. - 목표주가가 11% 상향되며 투자 매력도가 더욱 증가하고 있습니다. (출처 : iM증권/미래에셋증권) 📊 주요지표 부채비율 : 46% 유보율 : 2,033% PBR : 1.59배 📊 최근실적(매출/영업익/순익) 2025.4Q 28,232억/ 2,273억/ 1,933억(E) 2025.3Q 28,890억/ 2,603억/ 2,249억 2025.2Q 27,846억/ 2,130억/ 1,372억 2025.1Q 27,386억/ 2,006억/ 1,416억 2024.4Q 24,923억/ 1,150억/ 1,150억  ✅ SK이노베이션(+7.2%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,966억 시가총액 : 23.3조 - 현재가 : 137,700원 📊 최근 애널리스트 리포트 요약 📌 전통산업 개선, 배터리 부진 상쇄하며 긍정적 전망 - SK이노베이션의 4분기 영업이익은 2,947억 원으로 예상치를 충족했으나, 배터리 부문은 4,414억 원 적자로 부진했습니다. - 전통산업인 정유와 화학 부문은 효율화와 수익성 개선으로 긍정적 실적을 보였습니다. - 배터리 부문은 지역별 판매량 감소로 어려움을 겪고 있지만, 향후 구조조정이 긍정적 방향성을 제시하고 있습니다. - 투자자들은 전통산업의 견조한 실적을 주목하며, 배터리 부문의 회복 가능성에 대한 기대를 유지해야 할 것입니다. (출처 : 유진투자증권/iM증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 178% 유보율 : 2,481% PBR : 0.66배 📊 최근실적(매출/영업익/순익) 2025.4Q 202,852억/ 3,300억/ -171억(E) 2025.3Q 205,332억/ 5,735억/ -943억 2025.2Q 193,066억/ -4,176억/ -10,322억 2025.1Q 211,466억/ -446억/ -1,256억 2024.4Q 194,057억/ 1,599억/ 1,599억  ✅ LS ELECTRIC(+3.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,370억 시가총액 : 22.4조 - 현재가 : 746,000원 📊 최근 애널리스트 리포트 요약 📌 AI 데이터센터 수주와 북미 시장 성장, 실적 개선 기대 - 4분기 매출액은 1.4조 원, 영업이익은 1,071억 원으로 예상되며, 이는 시장 기대치를 소폭 하회할 전망입니다. - 북미 시장을 중심으로 전력 사업부의 매출 호조가 실적 개선을 이끌고 있으나, 관세 부담과 중국 자회사 구조조정으로 수익성 개선 폭은 제한적입니다. - 신규 수주가 증가하고, 4분기 말 수주잔고는 5.2조 원에 이를 것으로 보여 향후 성장이 기대됩니다. - 투자의견 '매수'와 목표주가 630,000원을 유지하며, 중저압 및 직류 전력기기 수요 확대에 대비한 투자도 필요할 전망입니다. (출처 : 유안타증권/교보증권/IBK투자증권) 📊 주요지표 부채비율 : 125% 유보율 : 1,230% PBR : 4.28배 📊 최근실적(매출/영업익/순익) 2025.4Q 14,240억/ 1,088억/ 632억(E) 2025.3Q 12,163억/ 1,008억/ 659억 2025.2Q 11,930억/ 1,086억/ 673억 2025.1Q 10,321억/ 873억/ 674억 2024.4Q 13,595억/ 1,199억/ 1,199억  ✅ 한진칼(+9.2%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 301억 시가총액 : 10.8조 - 현재가 : 161,400원 📊 주요지표 부채비율 : 28% 유보율 : 1,451% PBR : 2.04배 📊 최근실적(매출/영업익/순익) 2025.3Q 854억/ -366억/ -762억 2025.2Q 707억/ 99억/ 1,127억 2025.1Q 627억/ 68억/ 731억 2024.4Q 706억/ 79억/ 79억  ✅ LS(+4.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 638억 시가총액 : 9.0조 - 현재가 : 282,500원 📊 최근 애널리스트 리포트 요약 📌 동 가격 상승과 LS 그룹의 글로벌 전선 호황: 자사주 소각 기대 - 동 가격이 사상 최고치인 톤당 12,253달러를 기록하며, 연간 40.7% 상승이 전망됩니다. - LS전선은 해저케이블 생산 능력을 확대하며 글로벌 전력망 수요 증가에 대응하고 있습니다. - 주주 충실의무 도입으로 지주회사의 이해상충 문제가 완화되어 밸류에이션 개선이 예상됩니다. - LS에 대한 투자의견은 'Buy'로, 목표주가 20만원으로 상승 여력이 충분하다고 판단됩니다. (출처 : iM증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 208% 유보율 : 2,994% PBR : 0.93배 📊 최근실적(매출/영업익/순익) 2025.4Q 80,587억/ 2,647억/ 1,363억(E) 2025.3Q 80,728억/ 2,571억/ 1,046억 2025.2Q 78,544억/ 2,356억/ 1,634억 2025.1Q 69,136억/ 3,045억/ 1,411억 2024.4Q 70,999억/ 2,978억/ 2,978억  ✅ 산일전기(+3.6%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 807억 시가총액 : 5.2조 - 현재가 : 170,700원 📊 최근 애널리스트 리포트 요약 📌 4Q25 전망: 성장의 순풍 속 관세 협상 마무리 - 4분기 매출액 1,498억원(+38.2% YoY), 영업이익 517억원(+53.3% YoY)으로 컨센서스에 부합할 전망입니다. - 고환율과 계절성 덕분에 긍정적인 실적을 기록할 것으로 예상되며, 신재생 중심의 신규 수주가 성장을 주도합니다. - 관세 협상이 1분기 내 마무리될 것으로 보이며, 매출의 안정성과 수익성에 긍정적인 영향을 미칠 것입니다. - 미국향 ESS와 데이터센터용 특수변압기 수요가 지속적으로 증가하며, 2025년에도 성장세를 이어갈 전망입니다. (출처 : 유안타증권/IBK투자증권) 📊 주요지표 부채비율 : 14% 유보율 : 3,093% PBR : 6.22배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,473억/ 502억/ 374억(E) 2025.3Q 1,327억/ 426억/ 368억 2025.2Q 1,283억/ 462억/ 379억 2025.1Q 988억/ 375억/ 312억 2024.4Q 1,084억/ 337억/ 337억  ✅ 한화비전(+29.9%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 4,950억 시가총액 : 4.1조 - 현재가 : 80,400원 📊 최근 애널리스트 리포트 요약 📌 한화비전, AI CCTV와 TC본더로 새로운 성장동력 확보 - 한화비전, AI CCTV와 HBM용 TC본더 공급 확대를 통해 2026년 큰 폭의 실적 성장 예상. - 2Q25 실적은 매출 4,563억원, 영업이익 568억원으로 기존 추정치를 상회할 전망. - SK하이닉스 향한 TC본더 매출 반영 시작으로, 3Q25부터 세미텍 부문 강력한 턴어라운드 기대. - 현 주가는 시큐리티 부문 가치만 반영, 세미텍 가치 적극 반영 필요, 목표주가 8.1만원 제시. (출처 : 한화투자증권/키움증권) 📊 주요지표 부채비율 : 122% 유보율 : 2,753% PBR : 3.36배 📊 최근실적(매출/영업익/순익) 2025.4Q 4,265억/ 338억/ 458억(E) 2025.3Q 4,227억/ 312억/ -68억 2025.2Q 4,572억/ 563억/ -102억 2025.1Q 4,518억/ 443억/ -33억 2024.4Q 3,538억/ -86억/ -86억  ✅ 롯데케미칼(+6.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 820억 시가총액 : 3.9조 - 현재가 : 91,500원 📊 최근 애널리스트 리포트 요약 📌 롯데케미칼, 사업재편과 목표주가 상향으로 반등 기대 - 롯데케미칼의 4분기 실적은 매출 4.7조 원에 영업적자 4,339억 원으로 예상보다 부진했지만, 2분기에는 수익성이 개선되었습니다. - 회사는 구조개편에 참여하며 사업재편계획을 제출, 금융 인센티브가 예상되며 2025년부터 본격화될 전망입니다. - 목표주가는 6.4만 원에서 8.9만 원으로 상승, 중국과 한국의 화학 산업 구조조정 가능성이 긍정적이지만, 실적 개선 불확실성은 여전히 존재합니다. (출처 : 유진투자증권/iM증권/키움증권/하나증권) 📊 주요지표 부채비율 : 75% 유보율 : 5,717% PBR : 0.21배 📊 최근실적(매출/영업익/순익) 2025.4Q 50,290억/ -2,314억/ -2,673억(E) 2025.3Q 47,861억/ -1,326억/ -1,636억 2025.2Q 41,971억/ -2,449억/ -4,713억 2025.1Q 49,018억/ -1,266억/ -2,463억 2024.4Q 53,276억/ -2,132억/ -2,132억  ✅ 한미사이언스(+18.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 2,168억 시가총액 : 3.5조 - 현재가 : 50,700원 📊 주요지표 부채비율 : 56% 유보율 : 2,612% PBR : 2.85배 📊 최근실적(매출/영업익/순익) 2025.3Q 3,621억/ 393억/ 319억 2025.2Q 3,383억/ 346억/ 283억 2025.1Q 3,520억/ 271억/ 244억 2024.4Q 2,716억/ 126억/ 126억  ✅ 대덕전자(+8.2%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 1,461억 시가총액 : 3.2조 - 현재가 : 65,000원 📊 최근 애널리스트 리포트 요약 📌 2026년 반도체 호황, 대덕전자 성장의 큰 기회! - 대덕전자는 2026년과 2027년 영업이익 전망치를 각각 9%, 14% 상향했습니다. - PKG와 MLB 사업의 가치가 각각 2.7조 원과 7,600억 원으로 평가되며, PKG 업종의 성장 가능성을 증가시킵니다. - 목표 주가는 71,000원으로 상향되었고, 투자 매력도는 높아져 매수 의견을 유지합니다. - FC-BGA의 응용처 확대와 메모리 부문의 수요 증가가 성장을 이어가며, 2026년 실적이 더욱 기대됩니다. (출처 : iM증권/한국투자증권) 📊 주요지표 부채비율 : 29% 유보율 : 3,294% PBR : 1.66배 📊 최근실적(매출/영업익/순익) 2025.4Q 3,043억/ 273억/ 240억(E) 2025.3Q 2,862억/ 244억/ 233억 2025.2Q 2,459억/ 19억/ 44억 2025.1Q 2,154억/ -62억/ -57억 2024.4Q 2,065억/ -60억/ -60억  ✅ 현대지에프홀딩스(+20.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,668억 시가총액 : 2.9조 - 현재가 : 18,750원 📊 최근 애널리스트 리포트 요약 📌 현대지에프홀딩스: 배당 강화와 실적 성장으로 주주친화 행보 - 현대지에프홀딩스는 배당 증가와 자회사 자사주 매입으로 주주환원에 진심을 보이고 있습니다. - 2025년 3분기 실적은 전년 대비 매출 5.1%, 영업이익 22.2% 증가가 예상됩니다. - 주요 자회사인 현대그린푸드와 현대리바트의 실적 성장이 기대되며, 배당수익도 77억 원 증가할 전망입니다. - 지분 확대와 배당 강화로 주주들에게 더욱 매력적인 기업으로 자리잡고 있습니다. (출처 : IBK투자증권/SK증권) 📊 주요지표 부채비율 : 46% 유보율 : 4,695% PBR : 0.32배 📊 최근실적(매출/영업익/순익) 2025.4Q 20,745억/ 516억/ 1,343억(E) 2025.3Q 19,252억/ 748억/ 1,638억 2025.2Q 19,988억/ 745억/ 1,033억 2025.1Q 20,721억/ 956억/ 2,038억 2024.4Q 21,512억/ 189억/ 189억  ✅ 리브스메드(+5.2%) ❗️ 38일 신고가 돌파 이어감 거래대금 : 1,661억 시가총액 : 2.3조 - 현재가 : 91,100원 📊 주요지표 부채비율 : 38% 유보율 : 230% PBR : -배 📊 최근실적(매출/영업익/순익) 2025.4Q 168억/ -28억/ -(E) 2025.3Q 134억/ -45억/ -40억  ✅ 현대바이오(+12.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 4,473억 시가총액 : 1.9조 - 현재가 : 20,000원 📊 주요지표 부채비율 : 5% 유보율 : 142% PBR : 4.63배 📊 최근실적(매출/영업익/순익) 2025.3Q 6억/ -46억/ -70억 2025.2Q 3억/ -48억/ -43억 2025.1Q 7억/ -43억/ -61억 2024.4Q 4억/ -28억/ -28억  ✅ 씨엠티엑스(+10.3%) ❗️ 62일 신고가 돌파 이어감 거래대금 : 449억 시가총액 : 1.6조 - 현재가 : 164,400원 📊 주요지표 부채비율 : 79% 유보율 : 2,497% PBR : -배 📊 최근실적(매출/영업익/순익) 2025.3Q 410억/ 155억/ 156억 2025.2Q 773억/ 263억/ -458억 2024.2Q 401억/ 51억/ 29억  ✅ SK네트웍스(+7.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 675억 시가총액 : 1.3조 - 현재가 : 5,910원 📊 최근 애널리스트 리포트 요약 📌 SK네트웍스: 비용 증가를 넘어 성장 가능성을 기대하라! - SK네트웍스는 목표주가 7,000원, 투자의견 매수를 유지하며 4분기 실적은 하회 예상됩니다. - 정보통신 마케팅 비용과 SK인텔릭스 신제품 비용이 원인이나, 비용 효율화로 개선 여지가 있습니다. - 2026년에는 신규 인수 법인으로 안정적 이익 증가가 예상되며, PER 16.2배, PBR 0.5배로 평가됩니다. - 배당수익률 5.3%와 자사주 보유로 투자 매력도가 높아질 전망입니다. (출처 : iM증권/삼성증권/하나증권) 📊 주요지표 부채비율 : 159% 유보율 : 232% PBR : 0.43배 📊 최근실적(매출/영업익/순익) 2025.4Q 17,142억/ 191억/ -(E) 2025.3Q 19,726억/ 224억/ 191억 2025.2Q 15,163억/ 430억/ 261억 2025.1Q 16,367억/ 165억/ -54억 2024.4Q 18,489억/ 367억/ 367억  ✅ 두산테스나(+3.3%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 275억 시가총액 : 1.3조 - 현재가 : 66,600원 📊 최근 애널리스트 리포트 요약 📌 전기차와 스마트폰 시대, 반도체 성장 잠재력의 열쇠 - 북미 전기차와 스마트폰 업체로부터의 반도체 수주로 낙수효과 기대가 여전합니다. - 차량용 반도체의 경우 미국에서 생산되므로 후공정 내재화 가능성이 있지만, 내년 외주화 여부에 주목해야 합니다. - 2027년부터 본격화될 고객사의 생산량 증가에 맞춰 다양한 포트폴리오 확장을 통해 외주물량을 확대하려는 노력이 계속되고 있습니다. - 2025년은 고성장을 위한 기술력 확보 시기로, 국내 비메모리 OSAT 선두주자로서 파운드리 고객사의 물량 수주에 따른 추가 성장 가능성이 큽니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 64% 유보율 : 4,249% PBR : 1.82배 📊 최근실적(매출/영업익/순익) 2025.4Q 875억/ 123억/ 73억(E) 2025.3Q 832억/ 53억/ 29억 2025.2Q 759억/ -21억/ -8억 2025.1Q 593억/ -191억/ -164억 2024.4Q 828억/ -11억/ -11억  ✅ 대한유화(+8.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 203억 시가총액 : 1.2조 - 현재가 : 190,700원 📊 최근 애널리스트 리포트 요약 📌 [2026년 이익 3배 성장 기대, 일회성 비용 극복하고 목표주가 상향] - 4Q25 영업이익은 250억원으로 예상보다 26% 낮았지만, 2026년에는 영업이익이 3배 성장할 것으로 기대됩니다. - 향후 석유화학 및 발전소 사업의 수익성 개선과 감가상각비 절감이 큰 역할을 할 전망입니다. - 중국의 석유화학 구조조정과 OPEC+의 감산 완화가 수급 회복에 긍정적 영향을 미칠 것으로 보입니다. - 2025년 3분기는 흑자 전환의 중요한 전환점으로, 하반기 실적은 크게 개선될 것입니다. (출처 : 하나증권/유안타증권) 📊 주요지표 부채비율 : 32% 유보율 : 4,383% PBR : 0.38배 📊 최근실적(매출/영업익/순익) 2025.4Q 8,887억/ 333억/ 269억(E) 2025.3Q 9,099억/ 428억/ 424억 2025.2Q 8,468억/ -46억/ 79억 2025.1Q 7,416억/ -99억/ 30억 2024.4Q 7,121억/ -93억/ -93억  ✅ 아이티센글로벌(+2.3%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 193억 시가총액 : 1.2조 - 현재가 : 53,100원 📊 주요지표 부채비율 : 211% 유보율 : 771% PBR : 4.07배 📊 최근실적(매출/영업익/순익) 2025.4Q 19,979억/ 1,504억/ 1,089억(E) 2025.3Q 17,273억/ 645억/ 465억 2025.2Q 12,667억/ 216억/ 172억 2025.1Q 16,366억/ 338억/ 262억 2024.4Q 15,064억/ 281억/ 281억  ✅ 온코닉테라퓨틱스(+30.0%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,612억 시가총액 : 1.1조 - 현재가 : 25,450원 📊 주요지표 부채비율 : 7% 유보율 : 1,103% PBR : 8.31배 📊 최근실적(매출/영업익/순익) 2025.4Q 155억/ 19억/ 25억(E) 2025.3Q 192억/ 83억/ 94억 2025.2Q 94억/ 11억/ -2억 2025.1Q 92억/ 16억/ 19억 2024.4Q 88억/ 14억/ 14억  ✅ 현대홈쇼핑(+10.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 159억 시가총액 : 1.1조 - 현재가 : 92,900원 📊 최근 애널리스트 리포트 요약 📌 홈쇼핑 질적 성장과 주주환원 기대, 현대홈쇼핑의 미래는? - 현대홈쇼핑은 2분기 취급고 1.5조 원(-8.6% YoY), 영업이익 302억 원(-9.9% YoY)로 시장 기대치에 부합했습니다. - 고마진 상품 믹스 개선 덕분에 홈쇼핑 영업이익은 +4% YoY 증가했으며, 미래 수익성 개선이 기대됩니다. - 한섬과 L&C는 소비 및 건설 경기 부진으로 실적 감소를 겪었으나, 원자재 가격 하락으로 하반기 개선이 예상됩니다. - 퓨처넷은 IT&E 합병 효과로 매출과 영업이익이 각각 +38%, +13% YoY 증가했습니다. (출처 : IBK투자증권/한화투자증권) 📊 주요지표 부채비율 : 36% 유보율 : 3,875% PBR : 0.26배 📊 최근실적(매출/영업익/순익) 2025.4Q 10,059억/ 346억/ -(E) 2025.3Q 8,739억/ 248억/ 245억 2025.2Q 9,238억/ 302억/ 287억 2025.1Q 9,599억/ 481억/ 338억 2024.4Q 10,093억/ 180억/ 180억 |

|