| 제목 | 52주 신고가 돌파종목(2026년 02월 25일) |

|---|---|

| 작성일 | 2026-02-25 15:48:03 |

|

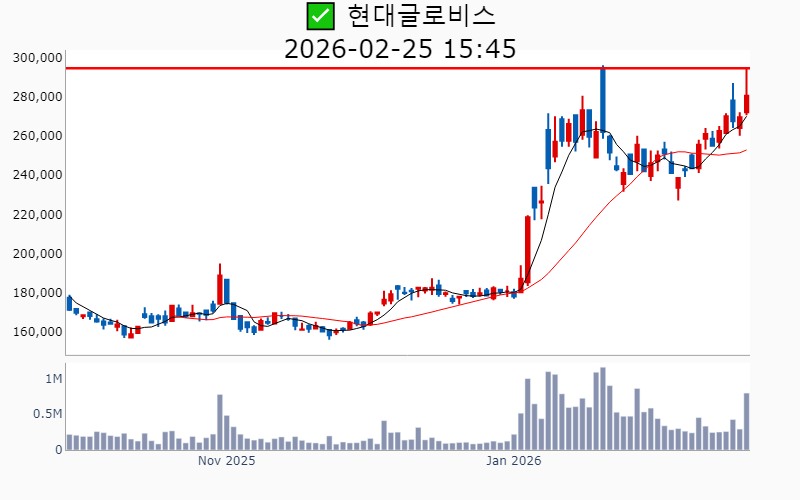

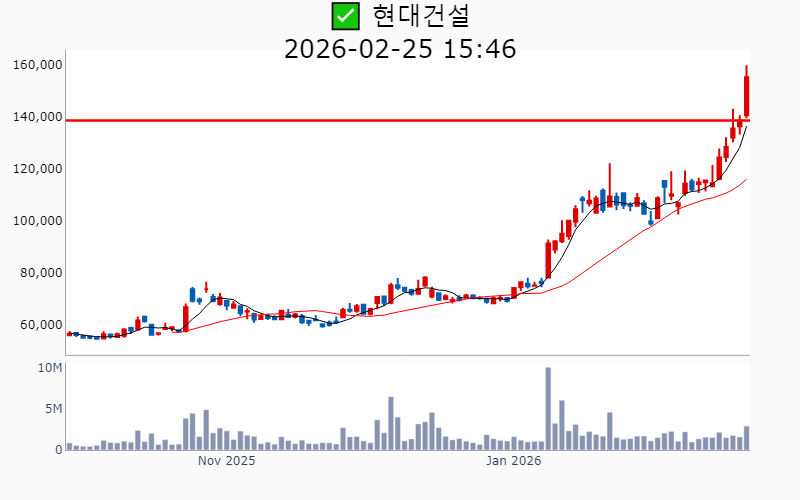

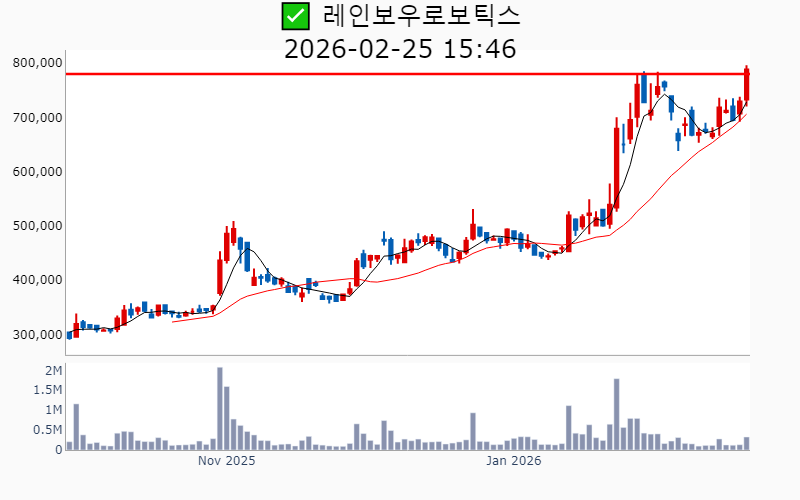

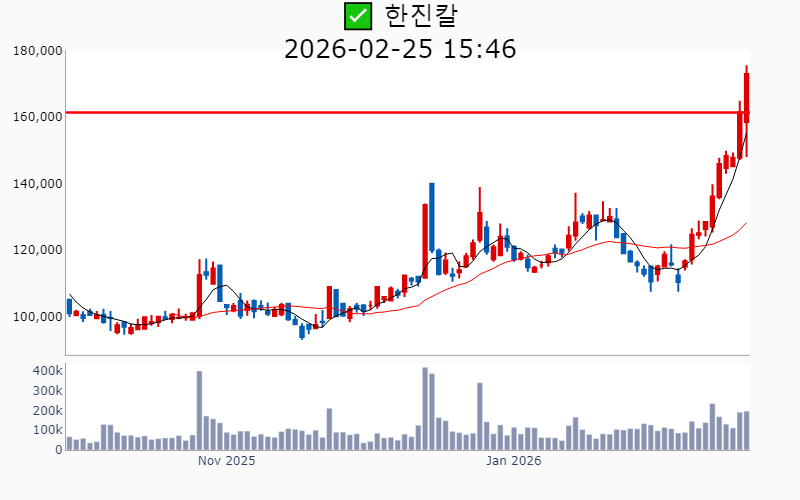

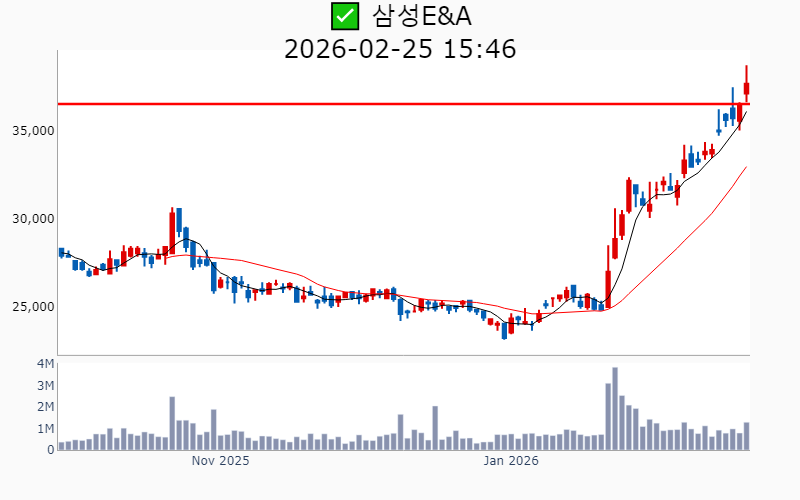

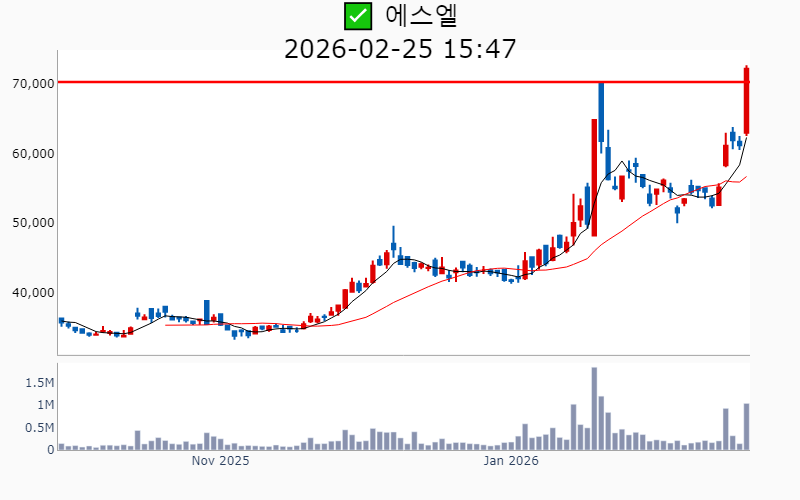

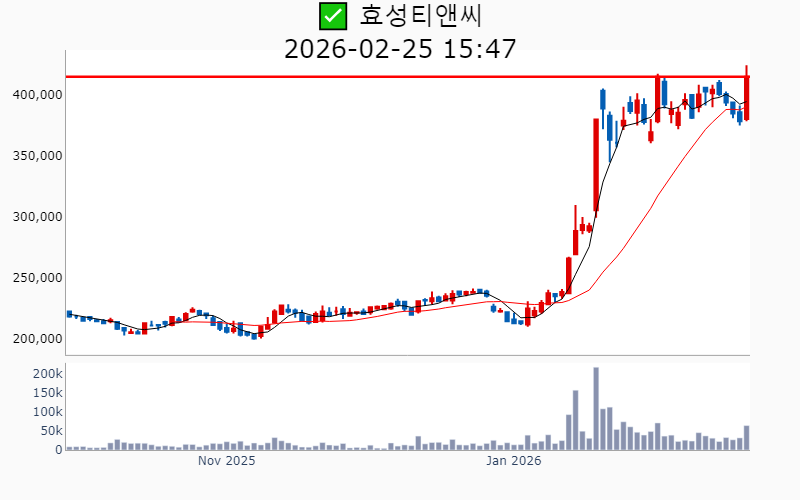

- 2026년 2월 25일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-02-25기준) ✅ 자동차/부품 (섹터강도 : 4.5) ⭐️⭐️ [상승률/거래대금] 종목명 [+18.0%/ 716억] 에스엘(역사적) [+14.4%/ 6,307억] 현대오토에버(역사적) [+12.7%/ 7,543억] 기아(역사적) [ +5.6%/ 248억] 성우하이텍(52주) [ +5.1%/ 307억] 화신(52주) [ +4.2%/ 93억] 서연이화(52주) [ +4.1%/ 2,272억] 현대글로비스(역사적) [ +3.2%/ 67억] 한국단자(52주) [ +2.1%/ 9억] 엔브이에이치코리아(52주) ✅ 로봇 (섹터강도 : 4.0) ⭐️⭐️ [상승률/거래대금] 종목명 [+15.8%/ 811억] KEC(52주)/ 52주 최대거래 [+14.4%/ 6,307억] 현대오토에버(역사적) [+14.0%/ 293억] 한국피아이엠(역사적) [ +8.1%/ 2,460억] 레인보우로보틱스(역사적) [ +1.8%/ 89억] 와이지-원(52주) [ +0.2%/ 21억] 대성하이텍(52주) ✅ 반도체 ⭐️ [상승률/거래대금] 종목명 [+10.7%/ 156억] 월덱스(역사적) [ +8.9%/ 102억] 성도이엔지(52주) [ +8.6%/ 122억] 한양이엔지(역사적) [ +8.3%/ 21억] 제이스텍(52주) [ +5.8%/ 1,761억] 두산(역사적) [ +4.9%/ 4,286억] SK스퀘어(역사적) [ +4.3%/ 4,705억] 삼성전기(역사적) [ +2.4%/ 245억] 두산테스나(역사적) [ +2.1%/ 2,263억] 한미반도체(역사적) [ +1.8%/ 5.3조] 삼성전자(역사적) [ +1.6%/ 12억] 디와이(52주) [ +1.4%/ 702억] 네오셈(역사적) [ +1.3%/ 3.5조] SK하이닉스(역사적) [ +1.2%/ 53억] 펨트론(역사적) [ +1.2%/ 213억] GST(역사적) [ +1.1%/ 85억] 예스티(52주) [ +0.9%/ 144억] 한솔케미칼(52주) [ +0.5%/ 66억] 싸이맥스(52주) [ +0.2%/ 220억] 코칩(52주) [ +0.1%/ 31억] 네오티스(역사적) -----------------------------------  ✅ SK스퀘어(+4.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4,286억 시가총액 : 85.5조 - 현재가 : 647,000원 📊 최근 애널리스트 리포트 요약 📌 SK하이닉스와 SK스퀘어: 할인율 축소와 주가 상승의 기회 - SK스퀘어 목표주가는 SK하이닉스 시총 상승을 반영해 할인율을 40%로 조정했습니다. - SK하이닉스의 2025년 순이익은 31조 원으로 예상되며, 하반기 실적 개선 전망이 높습니다. - SK스퀘어는 적극적인 자사주 매입 및 소각을 통해 주주환원 정책을 강화하고 있습니다. - SK쉴더스 매각 대금 4,500억 원이 하반기에 입금되어 추가 주주환원이 기대됩니다. (출처 : SK증권/대신증권) 📊 주요지표 부채비율 : 9% 유보율 : 107,302% PBR : 1.09배 📊 최근실적(매출/영업익/순익) 2025.4Q 16,020억/ 23,224억/ 21,014억(E) 2025.3Q 30,747억/ 26,455억/ 24,824억 2025.2Q 18,883억/ 14,011억/ 14,471억 2025.1Q 21,178억/ 16,523억/ 16,123억 2024.4Q 22,109억/ 16,520억/ 16,520억  ✅ 기아(+12.7%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 7,543억 시가총액 : 76.6조 - 현재가 : 196,100원 📊 최근 애널리스트 리포트 요약 📌 신차 효과와 AI/로보틱스로 미래를 그리는 자동차 시장, 매력적인 가치로 떠오르는 투자 기회 - 4분기 매출액은 28.1조 원으로 기록을 경신했으나, 미국 관세 영향으로 영업이익은 감소세를 보였습니다. - 현대차의 주가는 시장 대비 높은 상승률을 보였으나, 기아는 상대적으로 부진했으며, 매력적인 배당수익률이 주목됩니다. - 보스턴다이내믹스의 로봇 사업 확장과 상장 기대감으로 기아의 지분가치가 주목받고 있으며, 향후 목표주가는 20만 원으로 상향 조정되었습니다. - 26년 기아의 매출은 126.4조 원으로 전망되며, 미국 관세 비용에도 불구하고 우호적인 환율이 수익성 향상에 기여할 것으로 보입니다. (출처 : 하나증권/키움증권/삼성증권/대신증권/교보증권) 📊 주요지표 부채비율 : 66% 유보율 : 2,577% PBR : 0.66배 📊 최근실적(매출/영업익/순익) 2025.4Q 288,475억/ 18,643억/ 13,987억(E) 2025.3Q 286,860억/ 14,623억/ 14,225억 2025.2Q 293,496억/ 27,648억/ 22,682억 2025.1Q 280,175억/ 30,086억/ 23,926억 2024.4Q 271,481억/ 27,164억/ 27,164억  ✅ 고려아연(+13.0%) ❗️ 52주 신고가 다시 돌파 거래대금 : 1,949억 시가총액 : 44.1조 - 현재가 : 2,115,000원 📊 최근 애널리스트 리포트 요약 📌 [고려아연, 미국의 '크루서블 프로젝트'로 글로벌 제련 시장 선도] - 고려아연이 미국 테네시주에 약 11조 원 규모의 비철금속 제련소 건설을 발표했습니다. - 이는 미국의 '탈중국 공급망 구축' 전략의 핵심으로, 미국 정부의 전폭적인 지원을 받고 있습니다. - 이번 프로젝트는 한미 경제 안보 동맹의 중요한 자산이 될 전망입니다. - 4분기 실적은 과거 최고치를 기록할 것으로 예상되며, 투자 매력이 높아지고 있습니다. (출처 : 신한투자증권/iM증권/유안타증권) 📊 주요지표 부채비율 : 96% 유보율 : 8,128% PBR : 2.15배 📊 최근실적(매출/영업익/순익) 2025.4Q 45,826억/ 3,578억/ 2,743억(E) 2025.3Q 41,598억/ 2,734억/ 707억 2025.2Q 38,254억/ 2,589억/ 3,297억 2025.1Q 38,328억/ 2,711억/ 1,625억 2024.4Q 34,127억/ 1,203억/ 1,203억  ✅ 삼성전기(+4.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4,705억 시가총액 : 34.7조 - 현재가 : 465,000원 📊 최근 애널리스트 리포트 요약 📌 4Q25, 컨센서스 상회하며 투자 매력 상승! 조정 시 매수 기회 - 4Q25 매출 2조 9,021억원, 영업이익 2,395억원으로 시장 기대치를 웃돌았습니다. - 컴포넌트와 패키지솔루션 사업부의 AI 수혜가 실적을 견인, 환율 효과도 한몫했습니다. - 서버향 매출 확대가 구조적 성장을 이끌며 전장용 카메라 모듈도 긍정적입니다. - 목표 주가는 40만원으로 상향, FC-BGA 수요 증가와 판가 상승이 주된 요인입니다. (출처 : iM증권/미래에셋증권) 📊 주요지표 부채비율 : 48% 유보율 : 2,092% PBR : 2.02배 📊 최근실적(매출/영업익/순익) 2026.1Q 31,073억/ 2,892억/ 2,321억(E) 2025.4Q 29,021억/ 2,395억/ 2,273억 2025.3Q 28,890억/ 2,603억/ 2,249억 2025.2Q 27,846억/ 2,130억/ 1,372억 2025.1Q 27,386억/ 2,006억/ 2,006억  ✅ SK(+4.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,347억 시가총액 : 29.7조 - 현재가 : 409,000원 📊 최근 애널리스트 리포트 요약 📌 SK, 자사주 소각과 리밸런싱으로 도약의 시간 - 3차 상법 개정안으로 자사주 소각이 의무화되며 SK는 주가 상승의 기반을 마련하고 있습니다. - SK는 포트폴리오 간소화와 재무구조 개선을 통해 자회사 가치 상승과 할인율 축소를 이루고 있습니다. - SK하이닉스와 주요 자회사의 실적 호조로 목표 주가가 290,000원으로 상향 조정되었습니다. - 적극적인 주주 환원 정책과 리밸런싱으로 SK는 재무 안정성을 강화하고 있습니다. (출처 : iM증권/하나증권) 📊 주요지표 부채비율 : 150% 유보율 : 173,545% PBR : 0.42배 📊 최근실적(매출/영업익/순익) 2025.4Q 316,566억/ 5,816억/ 2,551억(E) 2025.3Q 310,414억/ 8,274억/ 26,800억 2025.2Q 301,420억/ 1,996억/ 9,768억 2025.1Q 312,299억/ 3,998억/ 35,907억 2024.4Q 312,121억/ -3,217억/ -3,217억  ✅ 현대글로비스(+4.1%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 2,272억 시가총액 : 21.0조 - 현재가 : 280,500원 📊 최근 애널리스트 리포트 요약 📌 해운과 로봇 물류로 현대글로비스의 새로운 프리미엄 시대 시작 - 4분기 현대글로비스 매출은 7.47조원(+2.5%)로 상승, 특히 해운부문이 매출 1.46조원(+8.1%) 및 영업이익 2,123억원(+119.3%)을 기록했습니다. - 보스턴다이내믹스 지분 보유와 로봇 물류 사업 확대로 현대글로비스의 투자 매력도가 증가, 목표 주가는 32.5만원으로 상향됐습니다. - 2026년까지 외형 성장과 배당 수익률(기대 3.5%) 상승이 예상되며, 현재 P/E 6배 중반의 저평가 상태를 유지합니다. (출처 : 한화투자증권/미래에셋증권/유안타증권/하나증권/대신증권) 📊 주요지표 부채비율 : 78% 유보율 : 25,356% PBR : 1.26배 📊 최근실적(매출/영업익/순익) 2025.4Q 78,045억/ 5,318억/ 3,829억(E) 2025.3Q 73,551억/ 5,240억/ 3,926억 2025.2Q 75,160억/ 5,389억/ 5,034억 2025.1Q 72,234억/ 5,019억/ 3,982억 2024.4Q 72,879억/ 4,597억/ 4,597억  ✅ 두산(+5.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,761억 시가총액 : 18.9조 - 현재가 : 1,165,000원 📊 최근 애널리스트 리포트 요약 📌 AI 수요에 힘입은 실적 개선과 증설, 27년 이후 전망은? - 4분기 전자 BG 매출은 5,567억원으로, 전년 대비 65.7% 증가하며 기대치를 초과했습니다. - 27년 상반기까지 네트워크 보드 물량을 50% 증설하면서 주력 공급자 지위를 공고히 할 전망입니다. - AI 수요 증가로 올해 매출은 24,986억원, 영업이익은 6,466억원으로 예상돼 실적 개선이 지속될 것으로 보입니다. - Target NAV를 120만원에서 150만원으로 상향 조정하며, 26년 전자 BG 적정 사업 가치는 12조원으로 평가됩니다. (출처 : iM증권/대신증권/DS투자증권) 📊 주요지표 부채비율 : 164% 유보율 : 1,651% PBR : 5.64배 📊 최근실적(매출/영업익/순익) 2025.4Q 55,459억/ 4,498억/ 2,352억(E) 2025.3Q 44,524억/ 2,313억/ 1,115억 2025.2Q 53,464억/ 3,578억/ 2,332억 2025.1Q 42,987억/ 1,985억/ 113억 2024.4Q 51,998억/ 2,089억/ 2,089억  ✅ 현대건설(+12.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4,468억 시가총액 : 17.3조 - 현재가 : 155,200원 📊 최근 애널리스트 리포트 요약 📌 현대건설, 원전 사업의 새로운 기회와 투자 매력 탐구 - 현대건설의 4분기 매출은 7.7조 원, 영업이익은 849억 원으로 전년 대비 상승하며, 향후 원전 사업 확대로 2026년 영업이익은 7천억 원 중반을 예상합니다. - 2025년 대형 원전 및 SMR 수주가 가시화되면서, 2030년대에는 연간 8.8조 원의 매출과 6,600억 원의 NOPLAT이 기대됩니다. - 미국과 유럽 시장에서의 추가 수주 가능성을 고려할 때, 현대건설의 원전 사업 전망은 매우 긍정적입니다. - 단기 주가 급등 부담이 있으나, 실적 불확실성 감소와 원전 수주 확대로 추가 상승 여력이 존재합니다. (출처 : iM증권/한화투자증권/대신증권/IBK투자증권) 📊 주요지표 부채비율 : 170% 유보율 : 1,320% PBR : 0.75배 📊 최근실적(매출/영업익/순익) 2025.4Q 77,697억/ 1,096억/ 962억(E) 2025.3Q 78,265억/ 1,035억/ 678억 2025.2Q 77,207억/ 2,170억/ 1,586억 2025.1Q 74,556억/ 2,137억/ 1,667억 2024.4Q 72,469억/ -17,759억/ -17,759억  ✅ 레인보우로보틱스(+8.1%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 2,460억 시가총액 : 15.3조 - 현재가 : 788,000원 📊 최근 애널리스트 리포트 요약 📌 K-Humanoid, 로봇 시장의 차세대 주자 - 레인보우로보틱스는 이족보행 로봇 'HUBO' 기술을 기반으로 협동로봇 사업을 확장한 회사입니다. - 2024년 매출액은 193억 원으로 전년 대비 약 27% 증가하며, 영업이익은 적자지만 성장성을 보여줍니다. - 협동로봇은 다양한 산업에 진입하며, 글로벌 시장에서도 일본, 중국 등 여러 국가로 수출됩니다. - 삼성전자가 최대주주로서 기술력과 성장성을 지원하며, 통합 로봇 생태계 구축을 목표로 하고 있습니다. (출처 : SK증권) 📊 주요지표 부채비율 : 7% 유보율 : 1,229% PBR : 45.63배 📊 최근실적(매출/영업익/순익) 2025.3Q 107억/ -7억/ 0억 2025.2Q 62억/ -21억/ -5억 2025.1Q 42억/ -14억/ -7억 2024.4Q 97억/ 10억/ 10억  ✅ 현대오토에버(+14.4%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 6,307억 시가총액 : 13.6조 - 현재가 : 495,000원 📊 최근 애널리스트 리포트 요약 📌 현대오토에버, SI 확장 속 P/E 50배 도전과 미래 전략 - 현대오토에버는 매출 1조 2,229억 원, 영업이익 754억 원을 기록하며 시장 기대치 하단에 부합할 전망입니다. - 차량 SW 부문의 성장 둔화에도 불구하고, SI와 ITO 부문의 고부가가치 프로젝트 덕분에 수익성이 크게 개선되고 있습니다. - 향후 로봇과 자율주행 기술의 모멘텀으로 2026년까지 지속적인 성장 가능성이 높아 관심이 필요합니다. (출처 : 키움증권/iM증권/미래에셋증권) 📊 주요지표 부채비율 : 81% 유보율 : 12,826% PBR : 2.34배 📊 최근실적(매출/영업익/순익) 2025.4Q 12,533억/ 796억/ 659억(E) 2025.3Q 10,543억/ 708억/ 528억 2025.2Q 10,421억/ 814억/ 597억 2025.1Q 8,330억/ 267억/ 199억 2024.4Q 11,596억/ 727억/ 727억  ✅ 한진칼(+7.2%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 323억 시가총액 : 11.5조 - 현재가 : 173,000원 📊 주요지표 부채비율 : 28% 유보율 : 1,451% PBR : 2.04배 📊 최근실적(매출/영업익/순익) 2025.3Q 854억/ -366억/ -762억 2025.2Q 707억/ 99억/ 1,127억 2025.1Q 627억/ 68억/ 731억 2024.4Q 706억/ 79억/ 79억  ✅ 대한항공(+9.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 2,957억 시가총액 : 10.7조 - 현재가 : 28,950원 📊 최근 애널리스트 리포트 요약 📌 [대한항공 4Q25: 화물·여객·항공우주 성과로 어닝 서프라이즈!] - 대한항공 4분기 매출은 전년 대비 13% 증가한 4조 5,516억원, 영업이익은 4,131억원으로 시장 기대치를 초과했어요. - 국제선 여객 및 화물 운임 개선이 주효했으며, 중국 및 일본 노선의 수요가 매출 성장을 이끌었어요. - 고단가 화물 수요와 환율 효과로 화물 운임도 4.5% 상승하며 화물 부문 실적을 지지했어요. - 2026년 항공 산업 구조 개편과 항공우주사업의 경쟁력 증대가 대한항공의 중요한 투자 포인트로 부각될 전망이에요. (출처 : 한화투자증권/유안타증권/유진투자증권/하나증권) 📊 주요지표 부채비율 : 332% 유보율 : 432% PBR : 0.78배 📊 최근실적(매출/영업익/순익) 2025.4Q 62,190억/ 1,993억/ 56억(E) 2025.3Q 60,269억/ 1,575억/ -2,781억 2025.2Q 62,107억/ 3,701억/ 5,573억 2025.1Q 64,919억/ 4,310억/ 3,499억 2024.4Q 45,018억/ 4,641억/ 4,641억  ✅ 한화(+5.4%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,509억 시가총액 : 10.4조 - 현재가 : 139,100원 📊 최근 애널리스트 리포트 요약 📌 한화, 인적분할로 사업 최적화 및 주주가치 제고! - 한화가 인적분할을 통해 주요 자회사를 관리하고 신규투자를 추진하며 사업 최적화를 목표로 하고 있습니다. - 존속법인은 방산, 조선, 에너지 등 장기 투자가 필요한 사업을, 신설법인은 테크 및 라이프 솔루션 사업을 맡게 됩니다. - 주주환원 정책으로 자사주 소각 및 최소 배당금 상향을 발표하며, 2030년까지의 매출 성장 목표를 제시했습니다. - 단기적 주가 상승은 기대되나, 중장기적 성과는 분할 후 전략 실행에 달려 있습니다. (출처 : iM증권/유안타증권/SK증권/대신증권) 📊 주요지표 부채비율 : 516% 유보율 : 2,242% PBR : 0.69배 📊 최근실적(매출/영업익/순익) 2025.4Q 207,831억/ 11,974억/ 8,878억(E) 2025.3Q 177,866억/ 13,442억/ 10,258억 2025.2Q 192,422억/ 13,348억/ 2,687억 2025.1Q 166,426억/ 10,726억/ 4,657억 2024.4Q 180,005억/ 11,263억/ 11,263억  ✅ LS(+3.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 691억 시가총액 : 9.2조 - 현재가 : 291,500원 📊 최근 애널리스트 리포트 요약 📌 동 가격 상승과 자사주 소각으로 기대되는 LS의 미래 - 최근 동 가격이 사상 최고치인 톤당 12,253달러를 기록하며 상승세를 보이고 있습니다. - 동 가격 상승은 LS전선 등 관련 자회사의 실적 개선에 긍정적 영향을 미칠 전망입니다. - LS전선은 글로벌 전력망 수요 증가에 따라 다양한 프로젝트를 추진 중입니다. - 주주 충실의무 도입으로 주주 간 이해상충이 해소되면 LS의 주가 상승 여력이 커질 것입니다. (출처 : iM증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 208% 유보율 : 2,994% PBR : 0.93배 📊 최근실적(매출/영업익/순익) 2025.4Q 79,301억/ 2,660억/ 1,345억(E) 2025.3Q 80,728억/ 2,571억/ 1,046억 2025.2Q 78,544억/ 2,356억/ 1,634억 2025.1Q 69,136억/ 3,045억/ 1,411억 2024.4Q 70,999억/ 2,978억/ 2,978억  ✅ 삼성E&A(+3.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 484억 시가총액 : 7.4조 - 현재가 : 37,650원 📊 최근 애널리스트 리포트 요약 📌 삼성E&A, 실적 서프라이즈와 뉴에너지 사업의 미래를 주목하라! - 삼성E&A는 4분기 매출 2.8조 원, 영업이익 2774억 원을 기록하며 시장 예상치를 33% 상회했습니다. - 화공과 비화공 부문 모두에서 기대 이상의 마진을 달성하며, 7년 연속 OP 가이던스를 초과 달성했습니다. - 배당금도 전년 대비 20% 상향된 주당 790원으로 결정되었으며, 시가배당률은 약 3.2%입니다. - 뉴에너지 매출 확대와 공격적인 주주환원정책으로 2026년 신규 수주 기대감을 높이고 있어 매수 추천합니다. (출처 : iM증권/한화투자증권/미래에셋증권/하나증권/IBK투자증권) 📊 주요지표 부채비율 : 101% 유보율 : 354% PBR : 1.15배 📊 최근실적(매출/영업익/순익) 2025.4Q 26,531억/ 2,070억/ 1,646억(E) 2025.3Q 19,956억/ 1,765억/ 1,574억 2025.2Q 21,780억/ 1,809억/ 1,417억 2025.1Q 20,980억/ 1,573억/ 1,572억 2024.4Q 25,785억/ 2,958억/ 2,958억  ✅ KCC(+10.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 445억 시가총액 : 6.0조 - 현재가 : 675,000원 📊 최근 애널리스트 리포트 요약 📌 중국 유기실리콘 감축과 투자자산 증가, KCC의 4Q25 전망은? - KCC의 4Q25 실적은 영업이익 543억 원(-54% QoQ)으로 컨센서스를 밑돌 전망입니다. - 중국 유기실리콘 감축 합의로 가격 상승이 예상되어, 반사 수혜가 기대됩니다. - 투자자산 평가이익은 주가 상승 덕에 9,340억 원(+4,350억 QoQ)으로 추정됩니다. - 향후 중국 시장 변화와 투자자산 가치는 KCC의 긍정적 요인으로 작용할 가능성이 큽니다. (출처 : 하나증권/키움증권) 📊 주요지표 부채비율 : 117% 유보율 : 14,423% PBR : 0.38배 📊 최근실적(매출/영업익/순익) 2025.4Q 16,300억/ 776억/ 6,229억(E) 2025.3Q 16,228억/ 1,173억/ 3,263억 2025.2Q 17,053억/ 1,404억/ 8,933억 2025.1Q 15,993억/ 1,034억/ 440억 2024.4Q 16,575억/ 983억/ 983억  ✅ 대우건설(+7.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 3,650억 시가총액 : 3.6조 - 현재가 : 8,750원 📊 최근 애널리스트 리포트 요약 📌 해외 원전 계약 기대감, 대우건설의 2026년 체코 진출 전망 - 대우건설은 2026년 체코 원전 시공 계약으로 첫 해외 대형 원전 시장에 진입할 전망입니다. - 2025년 4분기 실적은 매출 2.1조 원, 영업이익 811억 원으로 예상되며 시장 기대치를 밑돌 것으로 보입니다. - 주택과 플랜트 부문은 안정적이지만, 해외 수주 공백과 착공 지연이 실적에 영향을 미치고 있습니다. - 향후 지속적인 수주 확대와 주택시장 회복이 대우건설 주가 상승의 열쇠가 될 것입니다. (출처 : 한화투자증권/IBK투자증권/하나증권) 📊 주요지표 부채비율 : 228% 유보율 : 130% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.4Q 20,243억/ 896억/ 485억(E) 2025.3Q 19,906억/ 566억/ -530억 2025.2Q 22,733억/ 822억/ -429억 2025.1Q 20,767억/ 1,513억/ 580억 2024.4Q 26,470억/ 1,212억/ 1,212억  ✅ 에스엘(+18.0%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 716억 시가총액 : 3.4조 - 현재가 : 72,200원 📊 최근 애널리스트 리포트 요약 📌 신차 사이클과 로보틱스 확장, 북미·인도 시장의 상승세 기대 - 2026년 매출액 5.6조원으로 성장세 전환, 북미·인도 신차 사이클 수혜 예상. - 관세 인하로 420억원에서 250억원으로 비용 절감, 수익성 개선 전망. - 멕시코·인도 공장 가동 본격화 및 전장 부품 납품 증가로 외형 성장 기대. - P/E 4배 중반, P/B 0.5배 중반의 낮은 Valuation으로 투자 매력도 높음. (출처 : 한화투자증권/하나증권/대신증권) 📊 주요지표 부채비율 : 54% 유보율 : 10,500% PBR : 0.63배 📊 최근실적(매출/영업익/순익) 2025.4Q 12,890억/ 615억/ 804억(E) 2025.3Q 13,026억/ 684억/ 700억 2025.2Q 12,947억/ 1,059억/ 702억 2025.1Q 12,337억/ 1,193억/ 1,040억 2024.4Q 12,373억/ 408억/ 408억  ✅ 올릭스(+13.7%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,726억 시가총액 : 3.3조 - 현재가 : 163,500원 📊 최근 애널리스트 리포트 요약 📌 '일라이 릴리와의 기술이전, 올릭스의 미래를 밝히다' - 올릭스가 릴리와 MASH 치료제 개발을 위한 9,117억 원 규모의 기술이전 계약을 체결했습니다. - ORX75016은 호주에서 임상 1상 중이며, 대사이상 지방간 질환 및 비만 적응증 확대가 기대됩니다. - 이번 계약으로 올릭스의 RNAi 플랫폼 가치가 입증됐으며, 향후 주가 상승 가능성이 주목받고 있습니다. - 계약 세부사항은 비공개이나, 향후 분기 보고서를 통해 추가 정보가 공개될 전망입니다. (출처 : 유진투자증권/키움증권/신한투자증권) 📊 주요지표 부채비율 : 30% 유보율 : 1,128% PBR : 14.79배 📊 최근실적(매출/영업익/순익) 2025.3Q 29억/ -83억/ -87억 2025.2Q 63억/ -50억/ -92억 2025.1Q 10억/ -82억/ -133억 2024.4Q / -76억/ -76억  ✅ 씨에스윈드(+7.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 745억 시가총액 : 2.3조 - 현재가 : 53,800원 📊 최근 애널리스트 리포트 요약 📌 씨에스윈드: 미국 에너지 정책 변화와 해상풍력 수요의 기회 - 씨에스윈드의 매출에서 미국 비중은 60%로, 미국 에너지 정책이 주가에 큰 영향을 미친다. - 2025년 신규 수주 15억 달러를 확보, 목표 95% 달성하며 시장 기대치를 상회했다. - 민주당 의석 확대 시 풍력 기업 주가 상승 기대, 반전을 기대할 만한 상황이다. - 4분기 유럽과 대만에서 신규 수주 유입 예상, 2026년 수익성 개선 전망으로 매수 의견 유지. (출처 : DS투자증권/미래에셋증권) 📊 주요지표 부채비율 : 154% 유보율 : 5,493% PBR : 1.35배 📊 최근실적(매출/영업익/순익) 2025.4Q 7,120억/ 538억/ -147억(E) 2025.3Q 5,970억/ 657억/ 579억 2025.2Q 6,500억/ 593억/ 389억 2025.1Q 9,019억/ 1,252억/ 954억 2024.4Q 6,725억/ 351억/ 351억  ✅ GS건설(+3.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 291억 시가총액 : 2.0조 - 현재가 : 23,950원 📊 최근 애널리스트 리포트 요약 📌 GS건설, 4분기 실적 부진 속 주택 시장에서의 잠재력 주목! - GS건설의 2025년 4분기 매출은 12% 감소, 영업이익은 19% 증가 예상되나 시장 예상치를 밑돌 전망. - 주택 부문은 분양 세대 감소로 매출 하락, 플랜트는 사우디와 국내 매출 증가로 보완 가능. - 2026년 주택 지표 개선에 따른 주가 재평가 가능성 있으며, 모듈화 주택과 자이S&D 확장을 주목. (출처 : 한화투자증권/IBK투자증권/하나증권) 📊 주요지표 부채비율 : 239% 유보율 : 986% PBR : 0.34배 📊 최근실적(매출/영업익/순익) 2025.4Q 30,227억/ 943억/ 611억(E) 2025.3Q 32,080억/ 1,485억/ 1,221억 2025.2Q 31,961억/ 1,621억/ -871억 2025.1Q 30,629억/ 704억/ 137억 2024.4Q 33,865억/ 402억/ 402억  ✅ 가온전선(+24.6%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 742억 시가총액 : 2.0조 - 현재가 : 122,000원 📊 최근 애널리스트 리포트 요약 📌 글로벌 시장을 향한 가온전선의 도약, 차별화된 케이블 경쟁력 - 가온전선은 LS 그룹에 편입된 후 꾸준히 사업을 확장하며 글로벌 시장으로 도약 중입니다. - 2024년 인수 예정인 LS전선 북미사업 법인을 통해 수출 비중이 20%대로 증가할 전망입니다. - 2025년 매출액 2조 5,267억원, 영업이익 875억원으로 크게 성장할 것으로 기대됩니다. - 특히 북미 케이블 매출 회복과 LSCUS 인수로 해외 매출 비중이 증가하며 영업이익률도 개선될 전망입니다. (출처 : 키움증권/신한투자증권) 📊 주요지표 부채비율 : 168% 유보율 : 451% PBR : 1.95배 📊 최근실적(매출/영업익/순익) 2025.3Q 6,494억/ 261억/ 187억 2025.2Q 6,433억/ 232억/ 143억 2025.1Q 6,393억/ 219억/ 153억 2024.4Q 5,123억/ 89억/ 89억  ✅ 코스모신소재(+1.8%) ❗️ 52주 신고가 신규 돌파 거래대금 : 353억 시가총액 : 2.0조 - 현재가 : 61,000원 📊 최근 애널리스트 리포트 요약 📌 2026년까지 기다려라! 코스모신소재의 반등과 안정된 재무 기반 - 코스모신소재의 3분기 실적은 예상치를 밑돌았으나, 삼성SDI향 출하 재개로 전환점을 맞이했습니다. - 양극재 부문은 여전히 수익성이 낮지만, 기능성 필름과 토너 부문은 견조한 실적을 기록했습니다. - 수익성 개선이 더딘 상황이지만, 향후 반등 가능성에 대한 기대가 높아지고 있습니다. (출처 : IBK투자증권/SK증권) 📊 주요지표 부채비율 : 50% 유보율 : 1,340% PBR : 2.55배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,070억/ 3억/ -16억(E) 2025.3Q 1,053억/ 1억/ -26억 2025.2Q 1,201억/ 5억/ 23억 2025.1Q 1,139억/ 10억/ 19억 2024.4Q 1,429억/ 63억/ 63억  ✅ 효성티앤씨(+9.7%) ❗️ 52주 신고가 다시 돌파 거래대금 : 259억 시가총액 : 1.8조 - 현재가 : 414,500원 📊 최근 애널리스트 리포트 요약 📌 글로벌 스판덱스 시장, 공급 축소로 가격 상승 전망! 화펑케미칼의 기회 - 중국 화펑케미칼이 스판덱스 가격을 톤당 1,000위안 인상하였고, 추가 인상 가능성도 높아지고 있습니다. - 2025년 중국 스판덱스 수요가 연 9% 증가 예상되며, 공급 부담은 줄어들 가능성이 큽니다. - Zhuji Huahai의 재무 리스크로 시장 퇴출 가능성이 커지며, 시장 재편으로 가격 상승이 예상됩니다. - 글로벌 1위 업종인 화펑케미칼은 업사이드 포텐셜이 크며, 향후 스판덱스 수익성 개선이 기대됩니다. (출처 : IBK투자증권/iM증권/하나증권/키움증권) 📊 주요지표 부채비율 : 194% 유보율 : 6,045% PBR : 0.59배 📊 최근실적(매출/영업익/순익) 2025.4Q 20,082억/ 597억/ 408억(E) 2025.3Q 20,098억/ 561억/ 157억 2025.2Q 18,892억/ 733억/ 214억 2025.1Q 19,527억/ 774억/ 245억 2024.4Q 19,777억/ 424억/ 424억 |

|