| 제목 | 52주 신고가 돌파종목(2026년 02월 27일) |

|---|---|

| 작성일 | 2026-02-27 15:55:35 |

|

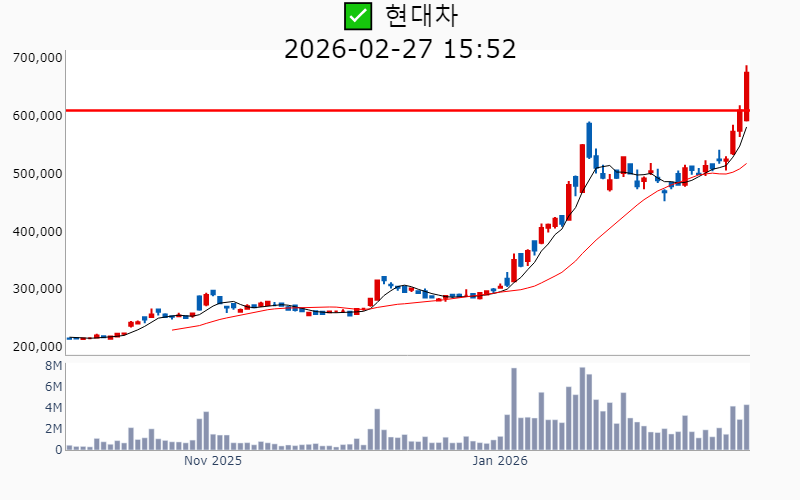

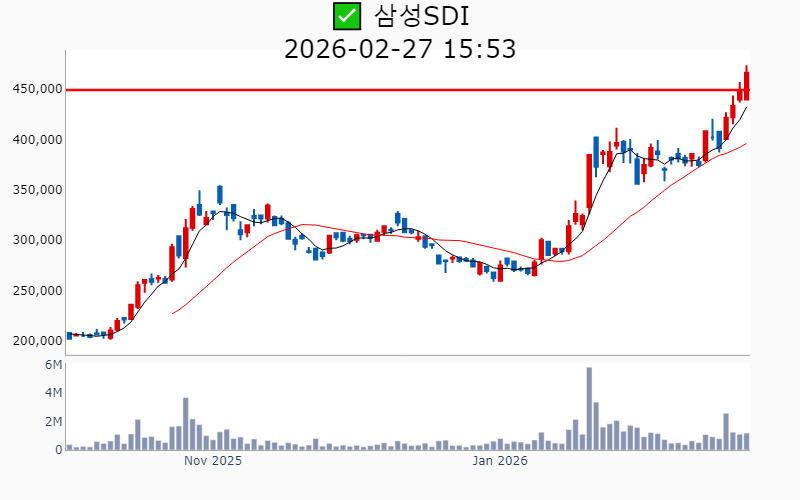

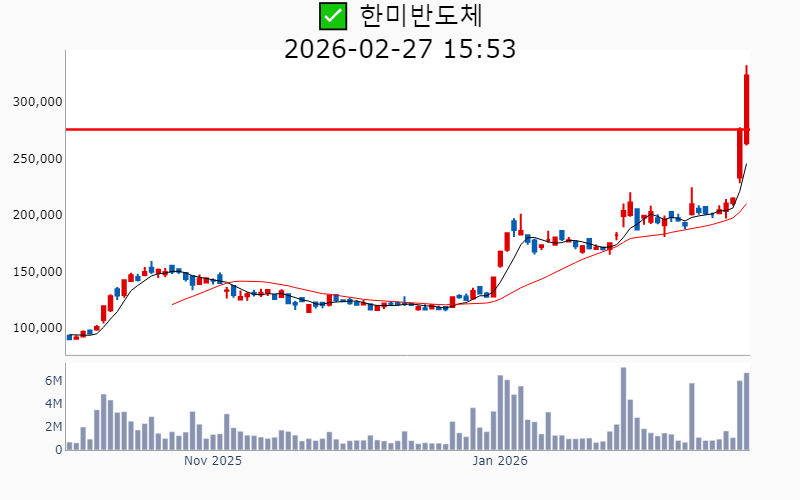

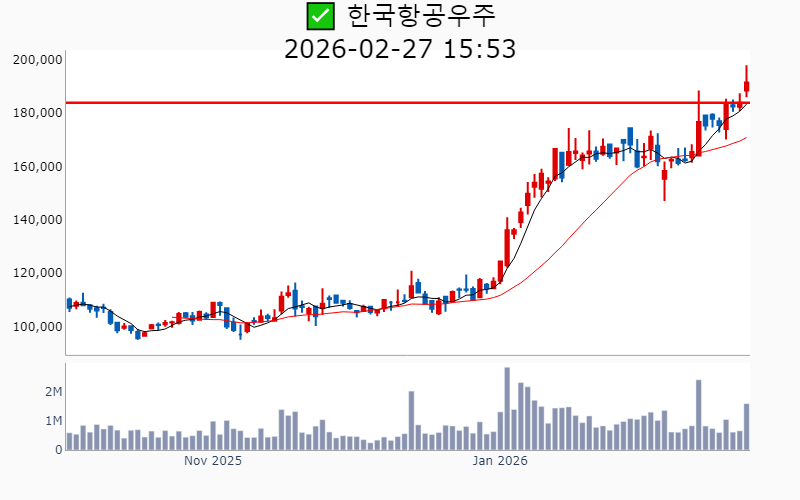

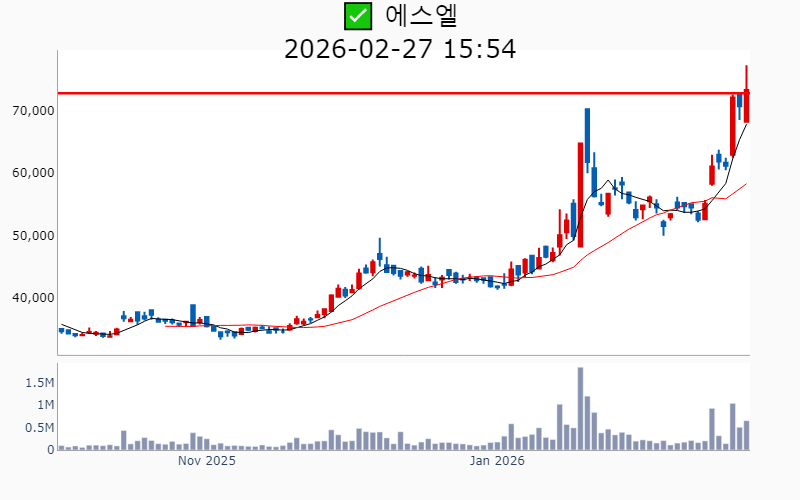

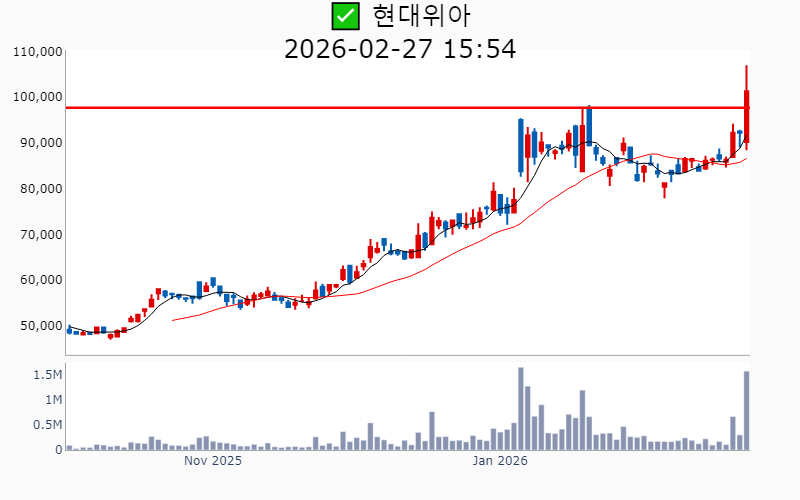

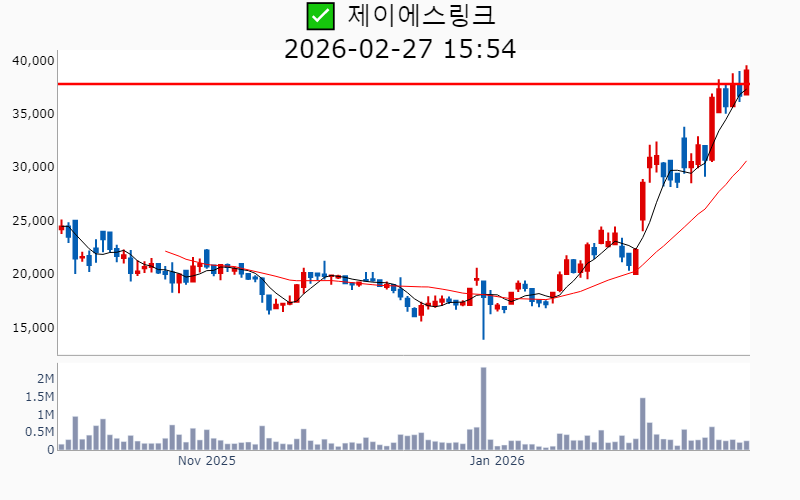

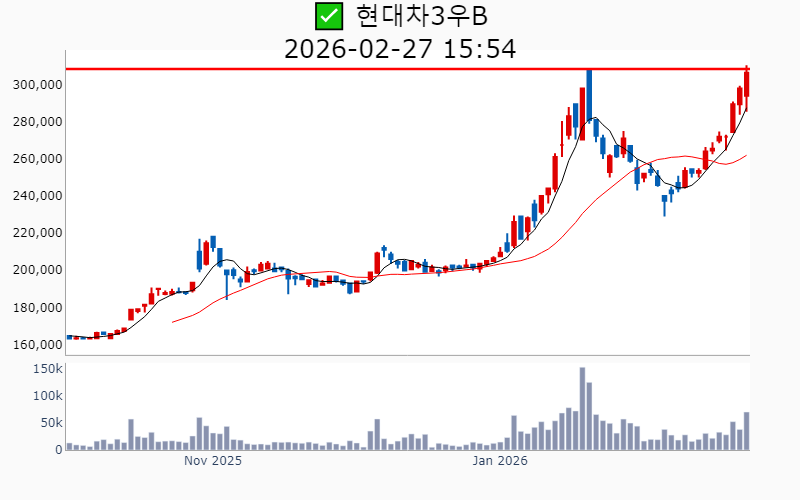

- 2026년 2월 27일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-02-27기준) ✅ 반도체 ⭐️ [상승률/거래대금] 종목명 [+21.3%/ 236억] 네오티스(역사적) [+17.4%/ 2.1조] 한미반도체(역사적) [+15.1%/ 351억] 성도이엔지(역사적)/ 52주 최대거래 [+15.1%/ 310억] 제이아이테크(52주)/ 52주 최대거래 [ +5.6%/ 679억] 에스앤에스텍(역사적) [ +5.2%/ 2,865억] 두산(역사적) [ +4.8%/ 778억] 파두(역사적) [ +2.4%/ 228억] 한솔케미칼(52주) [ +2.0%/ 98억] 기가비스(52주) [ +1.1%/ 53억] 싸이맥스(52주) [ +0.4%/ 5,174억] 제주반도체(역사적) [ +0.1%/ 379억] ISC(역사적) ✅ 신재생 ⭐️ [상승률/거래대금] 종목명 [+30.0%/ 5,262억] HD현대에너지솔루션(역사적)/ 52주 최대거래 [+14.8%/ 1,981억] 신성이엔지(52주) [ +1.9%/ 304억] 씨에스윈드(52주) ✅ 바이오/헬스케어 ⭐️ [상승률/거래대금] 종목명 [+29.9%/ 37억] 바텍(52주)/ 52주 최대거래 [+13.0%/ 741억] 인벤티지랩(역사적) [+12.9%/ 1,406억] 올릭스(역사적) [ +9.0%/ 4,166억] 삼천당제약(역사적) [ +6.7%/ 444억] 보로노이(역사적) [ +6.6%/ 83억] 큐라클(52주) [ +5.0%/ 1,045억] 지투지바이오(역사적) [ +1.9%/ 633억] 코오롱티슈진(52주) [ +1.0%/ 288억] 한올바이오파마(역사적) -----------------------------------  ✅ 현대차(+10.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2.8조 시가총액 : 138.0조 - 현재가 : 674,000원 📊 최근 애널리스트 리포트 요약 📌 자율주행과 로봇 혁신이 이끄는 현대차의 미래 전망 - 웨이모와의 협력으로 현대차의 자율주행 로보택시 양산 기대가 높아지고 있습니다. - 4분기 매출은 사상 최대였지만, 이익은 예상보다 낮아져 관세 부담과 경쟁 심화가 주요 원인입니다. - 현대차 주가는 자율주행과 로봇 혁신 기대감 속에서 급등하며, 목표주가도 상향 조정되었습니다. - 글로벌 시장에서 현대차의 경쟁력은 향후 더욱 강화될 것으로 예상됩니다. (출처 : 하나증권/한국투자증권/유진투자증권/대신증권) 📊 주요지표 부채비율 : 182% 유보율 : 7,295% PBR : 0.49배 📊 최근실적(매출/영업익/순익) 2025.4Q 476,987억/ 26,698억/ 27,682억(E) 2025.3Q 467,214억/ 25,373억/ 25,482억 2025.2Q 482,867억/ 36,016억/ 32,504억 2025.1Q 444,078억/ 36,336억/ 33,822억 2024.4Q 466,237억/ 28,222억/ 28,222억  ✅ 삼성SDI(+3.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 5,473억 시가총액 : 37.6조 - 현재가 : 466,000원 📊 최근 애널리스트 리포트 요약 📌 삼성SDI, 디스플레이 지분 매각으로 재무 개선 기대 - 삼성SDI는 삼성디스플레이 지분 매각을 통해 최대 11조 원의 현금 유입을 기대하고 있습니다. - 4분기 실적은 외형 성장을 보였으나, 일회성 충당금으로 인해 영업적자를 기록했습니다. - ESS 사업의 성장성과 디스플레이 지분 매각을 통한 재무구조 개선이 긍정적으로 평가됩니다. - 목표주가는 45만 원으로 유지되며, SDC 지분 매각이 실적 개선의 중요한 계기로 작용할 전망입니다. (출처 : iM증권/하나증권) 📊 주요지표 부채비율 : 79% 유보율 : 4,491% PBR : 0.99배 📊 최근실적(매출/영업익/순익) 2026.1Q 34,532억/ -2,898억/ -1,792억(E) 2025.4Q 38,587억/ -2,992억/ -2,078억 2025.3Q 30,518억/ -5,913억/ 57억 2025.2Q 31,794억/ -3,978억/ -1,667억 2025.1Q 31,768억/ -4,341억/ -4,341억  ✅ 한미반도체(+17.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2.1조 시가총액 : 30.8조 - 현재가 : 323,500원 📊 최근 애널리스트 리포트 요약 📌 2025년 하반기, 글로벌 매출 상승 기대! - 2025년 매출은 7,982억원, 영업이익은 3,783억원으로 전망됩니다. - TC Bonder 장비의 우호적인 고객사 비중 증가로 해외 매출이 80%대까지 확대될 것으로 보입니다. - 중국 시장은 기술 노드가 미세해지며 거래 환경이 다소 불리해질 가능성을 고려해야 합니다. (출처 : 유진투자증권) 📊 주요지표 부채비율 : 19% 유보율 : 5,134% PBR : 13.94배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,552억/ 731억/ 960억(E) 2025.3Q 1,662억/ 678억/ 657억 2025.2Q 1,800억/ 863억/ 647억 2025.1Q 1,474억/ 696억/ 547억 2024.4Q 1,496억/ 719억/ 719억  ✅ LG화학(+7.0%) ❗️ 52주 신고가 신규 돌파 거래대금 : 4,708억 시가총액 : 29.5조 - 현재가 : 417,500원 📊 최근 애널리스트 리포트 요약 📌 LG화학, 어려운 환경 속에서도 2026년 성장 기대감 유지! - LG화학의 4분기 영업이익은 LG에너지솔루션 실적 제외 시 적자 전환됐습니다. - 양극재 출하 감소와 화학 부문 적자 전환 등이 주요 원인으로 작용했습니다. - 하지만 LG에너지솔루션의 지분 가치는 상승, 목표 주가는 48만원으로 상향됐습니다. - 하반기부터는 신규 고객사로 양극재 출하가 크게 증가할 것으로 예상됩니다. (출처 : iM증권/삼성증권/IBK투자증권/하나증권) 📊 주요지표 부채비율 : 113% 유보율 : 7,577% PBR : 0.67배 📊 최근실적(매출/영업익/순익) 2025.4Q 113,383억/ -2,007억/ -3,617억(E) 2025.3Q 111,962억/ 6,797억/ 4,473억 2025.2Q 114,177억/ 4,768억/ -1,119억 2025.1Q 121,710억/ 4,470억/ 2,604억 2024.4Q 124,977억/ -2,191억/ -2,191억  ✅ 삼천당제약(+9.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 4,167억 시가총액 : 19.4조 - 현재가 : 825,000원 📊 최근 애널리스트 리포트 요약 📌 아일리아 바이오시밀러와 S-PASS의 강력한 모멘텀: 27년 목표를 향한 여정 - 2026년 영업이익은 563억원으로 전년 대비 1,340% 증가 전망, 아일리아 바이오시밀러의 글로벌 판매가 핵심입니다. - 2027년에는 매출 5,155억원, 영업이익 2,907억원으로 성장, S-PASS와의 협업이 추가적인 동력으로 작용합니다. - 핵심 지표는 2025년 4분기 캐나다의 매출 인식 및 S-PASS 제네릭에 대한 국가별 계약 완료 여부입니다. - 2026년 1분기는 신뢰 회복의 중요한 시기, 모든 계획이 차질 없이 진행되어야 합니다. (출처 : 한국투자증권) 📊 주요지표 부채비율 : 49% 유보율 : 2,173% PBR : 18.73배 📊 최근실적(매출/영업익/순익) 2025.3Q 580억/ 34억/ 45억 2025.2Q 569억/ -11억/ -16억 2025.1Q 506억/ 7억/ 13억 2024.4Q 552억/ -5억/ -5억  ✅ 한국항공우주(+4.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 3,077억 시가총액 : 18.7조 - 현재가 : 191,500원 📊 최근 애널리스트 리포트 요약 📌 한국항공우주: 실적 턴어라운드의 신호탄, 목표주가 대폭 상향 - 한국항공우주의 목표주가가 210,000원으로 55.6% 상향 조정되었으며, 투자의견은 매수를 유지합니다. - 납품 지연 등의 이슈로 4분기 실적은 시장 기대치를 하회할 전망이지만, 지정학적 리스크와 향후 실적 회복에 대한 기대가 큽니다. - 2026년에는 영업이익이 전년 대비 크게 증가할 것으로 보이며, 방위산업 내 최선호주로 평가하고 있습니다. - 필리핀, 폴란드 등 수출 매출의 가속화가 기대되어 실적 성장의 가파른 속도를 전망합니다. (출처 : 하나증권/키움증권) 📊 주요지표 부채비율 : 446% 유보율 : 269% PBR : 5.91배 📊 최근실적(매출/영업익/순익) 2025.4Q 14,122억/ 1,108억/ 666억(E) 2025.3Q 7,021억/ 602억/ 390억 2025.2Q 8,283억/ 852억/ 571억 2025.1Q 6,993억/ 468억/ 292억 2024.4Q 10,948억/ 421억/ 421억  ✅ LG(+4.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 900억 시가총액 : 16.6조 - 현재가 : 107,700원 📊 최근 애널리스트 리포트 요약 📌 상법 개정으로 LG, 지주회사 가치 재평가 기대 - 상법 개정으로 주주 충실의무가 도입되며 지주회사의 구조적 할인율이 축소될 전망입니다. - LG의 3분기 연결 매출은 전년 대비 2.7% 증가했고, 주요 자회사의 실적 개선이 주목받고 있습니다. - LG의 주가 상승률은 연초 대비 13.2%로 부진하지만, 향후 밸류에이션 매력이 높아질 것으로 보입니다. - LG AI 연구원이 공개한 차세대 AI 모델은 글로벌 모델을 넘어서는 성능을 보여주었습니다. (출처 : iM증권/하나증권/유안타증권) 📊 주요지표 부채비율 : 10% 유보율 : 3,080% PBR : 0.4배 📊 최근실적(매출/영업익/순익) 2025.4Q 23,265억/ 1,970억/ 1,865억(E) 2025.3Q 19,962억/ 4,189억/ 3,734억 2025.2Q 17,977억/ 2,769억/ 2,442억 2025.1Q 19,361억/ 6,380억/ 6,085억 2024.4Q 17,835억/ -2,419억/ -2,419억  ✅ 현대제철(+19.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 5,569억 시가총액 : 6.2조 - 현재가 : 46,500원 📊 최근 애널리스트 리포트 요약 📌 현대제철, 수익성 개선과 미국 투자 불확실성 해소가 관건 - 현대제철의 2025년 4분기 매출은 약 5.71조 원, 영업이익은 1,011억 원으로 예상됩니다. - 판재류 판매량은 감소했지만, 가격 인상 효과로 Spread는 개선될 것으로 보입니다. - 봉형강 부문은 판매량 증가와 가격 상승으로 적자 폭이 축소되는 추세입니다. - 본업의 수익성 정상화와 미국 투자 불확실성 해소가 주가 회복의 트리거가 될 전망입니다. (출처 : 삼성증권/한화투자증권/하나증권) 📊 주요지표 부채비율 : 71% 유보율 : 2,573% PBR : 0.23배 📊 최근실적(매출/영업익/순익) 2025.4Q 58,033억/ 1,172억/ 617억(E) 2025.3Q 57,344억/ 932억/ 178억 2025.2Q 59,456억/ 1,018억/ 374억 2025.1Q 55,635억/ -190억/ -544억 2024.4Q 56,127억/ -458억/ -458억  ✅ 보로노이(+6.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 444억 시가총액 : 6.2조 - 현재가 : 334,500원 📊 최근 애널리스트 리포트 요약 📌 유방암과 폐암 신약 VRN11의 임상 성과, 기대 이상의 결과로 주목! - SABCS에서 VRN10 병용 시너지로 L/O 기대감이 상승했습니다. - VRN11은 경쟁 약물의 독성 이슈로 2차 치료제 경쟁력을 강화하며, 1차 치료제에서도 강력한 경쟁력을 기대할 수 있습니다. - EGFR 변이 환자에서 뛰어난 임상 결과를 보였으며, 특히 CSF 내 약물 농도가 혈중 농도 대비 2배 수준으로 확인되었습니다. - VRN11의 임상 데이터 공개로 기술이전 가능성과 기업가치 상승이 기대되며, 목표주가는 15만원으로 설정되었습니다. (출처 : 유안타증권/대신증권) 📊 주요지표 부채비율 : 87% 유보율 : 357% PBR : 54.94배 📊 최근실적(매출/영업익/순익) 2025.3Q 41억/ -136억/ -138억 2025.2Q 34억/ -102억/ -105억 2025.1Q / -145억/ -141억 2024.4Q / -106억/ -106억  ✅ 올릭스(+12.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,406억 시가총액 : 3.6조 - 현재가 : 180,000원 📊 최근 애널리스트 리포트 요약 📌 일라이 릴리와의 파트너십으로 올릭스, 글로벌 무대 도약 - 올릭스가 일라이 릴리와 9,117억 원 규모의 MASH 치료제 기술 이전 계약을 체결했습니다. - 이번 계약으로 올릭스의 RNAi 플랫폼 가치가 다시 한 번 확인되었으며, 주가는 단기적으로 상승할 것으로 예상됩니다. - 계약은 비공개된 개발 마일스톤과 로열티를 포함하며, 향후 비만 적응증으로의 확대도 기대됩니다. - 임상 1상 진행 중인 OLX75016은 호주에서 첫 환자 투약을 시작했으며, 향후 릴리와의 협력으로 글로벌 시장 진출을 목표로 하고 있습니다. (출처 : 유진투자증권/키움증권/신한투자증권) 📊 주요지표 부채비율 : 30% 유보율 : 1,128% PBR : 14.79배 📊 최근실적(매출/영업익/순익) 2025.3Q 29억/ -83억/ -87억 2025.2Q 63억/ -50억/ -92억 2025.1Q 10억/ -82억/ -133억 2024.4Q / -76억/ -76억  ✅ 에스엘(+3.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 478억 시가총액 : 3.4조 - 현재가 : 73,400원 📊 최근 애널리스트 리포트 요약 📌 고객사 신차 사이클과 로보틱스 확장으로 고성장 기대 - 2026년 매출은 5.6조 원으로 예상, 북미와 인도 시장에서 신차 사이클 수혜 기대. - 미국 관세 인하와 주요 고객사 비용 보전으로 하반기 실적 개선 전망. - 멕시코/인도 공장 가동과 독일 프리미엄 OE향 램프 공급이 성장에 기여할 것. - 현재 낮은 Valuation으로 투자 매력도 높으며, 투자의견은 'BUY'를 유지. (출처 : 한화투자증권/하나증권/대신증권) 📊 주요지표 부채비율 : 54% 유보율 : 10,500% PBR : 0.63배 📊 최근실적(매출/영업익/순익) 2025.4Q 12,838억/ 618억/ 799억(E) 2025.3Q 13,026억/ 684억/ 700억 2025.2Q 12,947억/ 1,059억/ 702억 2025.1Q 12,337억/ 1,193억/ 1,040억 2024.4Q 12,373억/ 408억/ 408억  ✅ 파두(+4.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 778억 시가총액 : 3.0조 - 현재가 : 59,300원 📊 주요지표 부채비율 : 80% 유보율 : 1,123% PBR : 18.75배 📊 최근실적(매출/영업익/순익) 2025.3Q 256억/ -114억/ -109억 2025.2Q 237억/ -126억/ -148억 2025.1Q 192억/ -120억/ -121억 2024.4Q 240억/ -261억/ -261억  ✅ 서진시스템(+21.6%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 3,912억 시가총액 : 2.8조 - 현재가 : 47,550원 📊 최근 애널리스트 리포트 요약 📌 북미 AI 인프라의 핵심 파트너, 서진시스템의 성장 가능성 - 서진시스템은 글로벌 첨단산업 금속 장비 전문 생산 업체로, ESS 인클로저 및 전기차 배터리 하우징을 공급합니다. - 3분기 매출 부진에도 불구하고, 향후 2개 분기 동안 최소 500억원의 ESS 매출이 확보되어 새로운 성장 동력을 기대할 수 있습니다. - 2026년 매출액 49.9% 증가 예상되며, 베트남 생산라인과 미국 신규 공장 구축이 주도할 전망입니다. (출처 : SK증권/iM증권/유진투자증권) 📊 주요지표 부채비율 : 203% 유보율 : 2,184% PBR : 1.71배 📊 최근실적(매출/영업익/순익) 2025.4Q 3,085억/ 263억/ 127억(E) 2025.3Q 2,155억/ -373억/ -480억 2025.2Q 2,586억/ -60억/ -812억 2025.1Q 2,813억/ 209억/ 11억 2024.4Q 2,644억/ 10억/ 10억  ✅ 현대위아(+9.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,583억 시가총액 : 2.8조 - 현재가 : 101,300원 📊 최근 애널리스트 리포트 요약 📌 현대위아, 공작기계 매각 후 체질 개선 가속화와 성장 기대 - 현대위아는 공작기계 사업 매각으로 3,400억 원을 확보해 재무구조 개선과 신사업 투자에 박차를 가하고 있습니다. - 3분기 실적이 시장 기대치를 상회하며, 2026년 멕시코 하이브리드 엔진과 방산 부문 성장으로 주가 재평가가 예상됩니다. - 차량부품과 방산/솔루션 부문도 매출 증가세를 보여 향후 성장 잠재력이 높습니다. - 목표주가는 6.8만 원으로 상향되었으며, 현재 낮은 P/B 비율로 투자 매력도가 높아 보입니다. (출처 : 유진투자증권/한화투자증권) 📊 주요지표 부채비율 : 71% 유보율 : 2,499% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.4Q 21,050억/ 515억/ 427억(E) 2025.3Q 21,519억/ 518억/ -114억 2025.2Q 21,786억/ 563억/ 173억 2025.1Q 20,618억/ 485억/ 1,020억 2024.4Q 20,064억/ 547억/ 547억  ✅ 제이에스링크(+6.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 100억 시가총액 : 1.3조 - 현재가 : 39,050원 📊 최근 애널리스트 리포트 요약 📌 글로벌 영구자석 생산의 새로운 패러다임: 대규모 확장 계획 - 최대주주 변경 후, 연간 7,000 톤 규모의 영구자석 생산을 목표로 설정했습니다. - 한국 예산군에서 2025년 9월 시범 생산을 시작으로 상업 생산 확대를 준비 중입니다. - 말레이시아에서는 호주 희토류 기업 라이너스와 협력하여 연간 3,000 톤 규모의 공장을 개발합니다. - 미국 조지아주에서도 2025년 9월부터 시범 운영을 시작, 2027년 말까지 연간 3,000 톤까지 확장할 계획입니다. (출처 : SK증권) 📊 주요지표 부채비율 : 105% 유보율 : 199% PBR : 13.96배 📊 최근실적(매출/영업익/순익) 2025.3Q 52억/ -39억/ -38억 2025.2Q 38억/ -24억/ -24억 2025.1Q 14억/ -48억/ -45억 2024.4Q 57억/ -17억/ -17억  ✅ 인벤티지랩(+13.0%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 742억 시가총액 : 1.2조 - 현재가 : 93,600원 📊 최근 애널리스트 리포트 요약 📌 비만치료제 시장의 새로운 혁신: 경쟁력 강화를 위한 전략 - 비만치료제 시장의 선두와 후발 주자들은 차세대 파이프라인 구축에 집중하고 있습니다. - 체중 감량 효능을 높이고 부작용을 줄이는 등 개발 방향이 설정되었습니다. - GLP/GIP/GCG 인크레틴 조합, 새로운 타겟 도입, 경구용/장기 지속 제형 개발이 핵심 전략입니다. (출처 : iM증권) 📊 주요지표 부채비율 : 53% 유보율 : 836% PBR : 9.62배 📊 최근실적(매출/영업익/순익) 2025.3Q 8억/ -74억/ -65억 2025.2Q 9억/ -81억/ -3억 2025.1Q 2억/ -54억/ -82억 2024.4Q 11억/ -54억/ -54억  ✅ HD현대에너지솔루션(+30.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 5,262억 시가총액 : 1.2조 - 현재가 : 104,000원 📊 최근 애널리스트 리포트 요약 📌 박스권 돌파를 노리는 완전히 달라진 실적과 모멘텀 - 3분기 실적은 매출 1,333억원, 영업이익 117억원으로 전년 대비 각각 32.5%, 247.1% 증가했습니다. - 미국 시장 흑자전환과 제품 믹스 개선으로 매출 확대와 이익 증가가 기대됩니다. - 국내 시장은 높은 판가와 입지로 안정적인 수익성을 유지하고 있습니다. - 2024년 연간 실적은 매출 4,142억원, 영업이익 8억원으로 예상, 흑자전환이 전망됩니다. (출처 : DS투자증권) 📊 주요지표 부채비율 : 25% 유보율 : 595% PBR : 1.29배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,282억/ 137억/ -(E) 2025.3Q 1,210억/ 147억/ 120억 2025.2Q 1,337억/ 151억/ 114억 2025.1Q 853억/ -30억/ -11억 2024.4Q 1,114억/ 64억/ 64억  ✅ 현대차3우B(+2.9%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 210억 시가총액 : 7,134억 - 현재가 : 306,500원 📊 주요지표 부채비율 : 182% 유보율 : 7,295% PBR : 0.49배 📊 최근실적(매출/영업익/순익) 2025.4Q 480,842억/ 26,432억/ 27,189억(E) 2025.3Q 467,214억/ 25,373억/ 25,482억 2025.2Q 482,867억/ 36,016억/ 32,504억 2025.1Q 444,078억/ 36,336억/ 33,822억 2024.4Q 466,237억/ 28,222억/ 28,222억  ✅ 아주IB투자(+30.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,464억 시가총액 : 7,039억 - 현재가 : 5,810원 📊 주요지표 부채비율 : 29% 유보율 : 335% PBR : 1.01배 📊 최근실적(매출/영업익/순익) 2025.3Q 93억/ 23억/ 21억 2025.2Q 96억/ 31억/ 24억 2025.1Q 182억/ 8억/ 6억 2024.4Q 69억/ -24억/ -24억  ✅ 한국쉘석유(+9.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 58억 시가총액 : 6,604억 - 현재가 : 508,000원 📊 주요지표 부채비율 : 47% 유보율 : 1,732% PBR : 4.20배 📊 최근실적(매출/영업익/순익) 2025.3Q 861억/ 143억/ 123억 2025.2Q 905억/ 144억/ 115억 2025.1Q 900억/ 145억/ 123억 2024.4Q 762억/ 87억/ 87억  ✅ 화신(+11.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 376억 시가총액 : 5,423억 - 현재가 : 15,530원 📊 최근 애널리스트 리포트 요약 📌 신공장 효과로 매출과 이익 쑥쑥! 화신의 밝은 전망 - 화신의 1분기 매출액과 영업이익은 각각 4,735억원과 305억원으로, 전년 대비 14%와 44% 증가했습니다. - 한국과 미국 시장의 강세로 매출 증가를 이끌었으며, 영업이익률도 6.4%로 1.3%포인트 상승했습니다. - 고정비 레버리지 효과로 수익성이 개선되었지만, 외화환산손익 감소로 세전이익과 순이익은 소폭 감소했습니다. - 신공장과 글로벌 시장 확장에 따라 향후 더 큰 성장이 기대됩니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 176% 유보율 : 2,994% PBR : 0.49배 📊 최근실적(매출/영업익/순익) 2025.4Q 5,227억/ 222억/ 159억(E) 2025.3Q 4,859억/ 116억/ 180억 2025.2Q 4,908억/ 265억/ 2억 2025.1Q 4,735억/ 305억/ 291억 2024.4Q 4,489억/ 136억/ 136억  ✅ 한섬(+6.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 88억 시가총액 : 5,329억 - 현재가 : 23,750원 📊 최근 애널리스트 리포트 요약 📌 소비심리 회복과 아우터 판매 증가로 실적 개선 기대 - 한섬은 3분기 매출 3,096억원으로 전년 대비 1.5% 감소했고, 영업이익은 59% 급감했습니다. - 중고가 의류 소비가 회복되고 있어 향후 실적 개선이 기대됩니다. - 특히 백화점이 주요 유통채널인 점이 주가 상승에 긍정적 영향을 미칠 전망입니다. - 신규 남성복 매출은 성장세를 보였으며, 향후 투자 매력도가 높아질 가능성이 있습니다. (출처 : 한화투자증권/대신증권/키움증권) 📊 주요지표 부채비율 : 23% 유보율 : 11,603% PBR : 0.23배 📊 최근실적(매출/영업익/순익) 2025.4Q 4,551억/ 242억/ 128억(E) 2025.3Q 3,096억/ 25억/ 18억 2025.2Q 3,381억/ 7억/ 24억 2025.1Q 3,803억/ 218억/ 184억 2024.4Q 4,357억/ 209억/ 209억  ✅ 한중엔시에스(+8.8%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 304억 시가총액 : 5,131억 - 현재가 : 56,600원 📊 최근 애널리스트 리포트 요약 📌 [AI 시대, 열을 지배하는 ESS 및 EV 부품 전문 기업, 한중엔시에스] - 한중엔시에스는 ESS 부품과 EV 부품을 생산하며, 특히 ESS 수냉식 냉각 시스템과 EV 공조 장치 모듈에 주력합니다. - 3분기 누적 매출은 1,154억 원으로 전년 대비 5.3% 감소했으며, 영업이익은 64.7% 줄어든 13억 원을 기록했습니다. - 자체 개발한 고성능 엔지니어링 플라스틱을 활용해 원가를 30~40% 절감하고, 자동화된 생산 라인을 구축했습니다. - 향후 글로벌 데이터센터 시장에서 수냉식 시스템 수요 증가에 따라 추가 성장이 기대됩니다. (출처 : 유안타증권/한국IR협의회/IBK투자증권) 📊 주요지표 부채비율 : 134% 유보율 : 1,690% PBR : 3.51배 📊 최근실적(매출/영업익/순익) 2025.4Q 800억/ 40억/ -(E) 2025.3Q 459억/ 15억/ 14억 2025.2Q 364억/ 4억/ 2억 2025.1Q 331억/ -6억/ -10억 2024.4Q 554억/ 59억/ 59억  ✅ GRT(+10.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 77억 시가총액 : 4,398억 - 현재가 : 5,440원 📊 주요지표 부채비율 : 59% 유보율 : 446% PBR : 0.22배 📊 최근실적(매출/영업익/순익) 2025.3Q 2,631억/ 429억/ 343억 2025.2Q 2,472억/ 372억/ 216억 2025.1Q 2,077억/ 281억/ 228억 2024.4Q 2,524억/ 390억/ 390억 |

|