| 제목 | 52주 신고가 돌파종목(2026년 03월 05일) |

|---|---|

| 작성일 | 2026-03-05 15:46:00 |

|

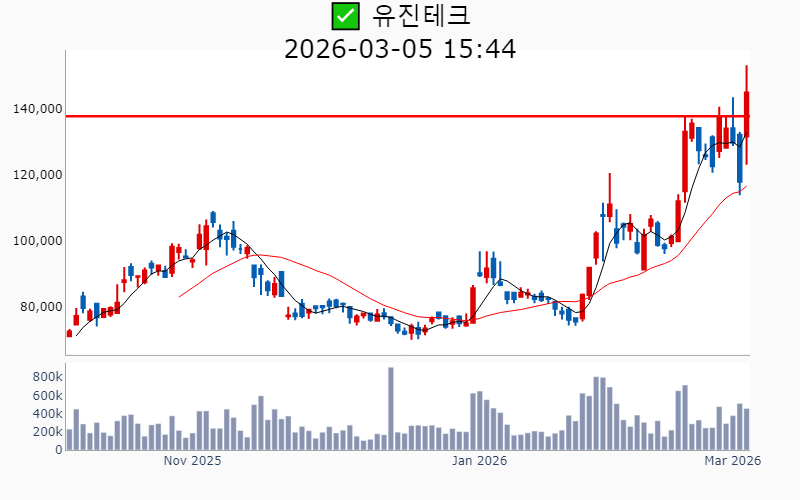

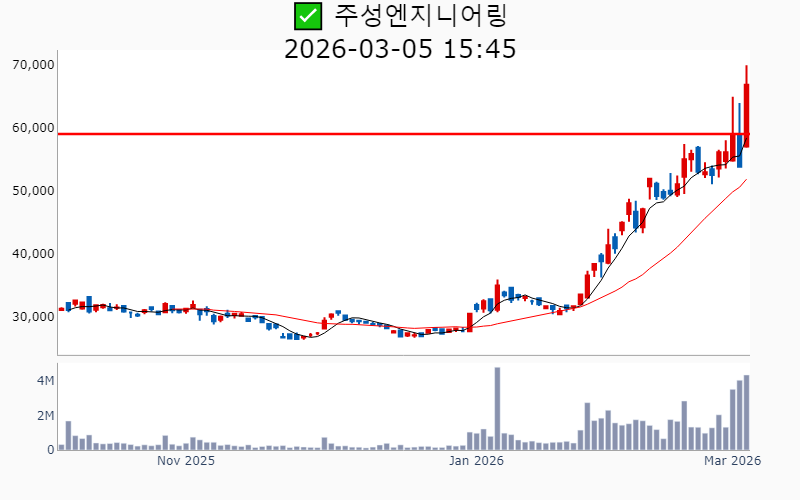

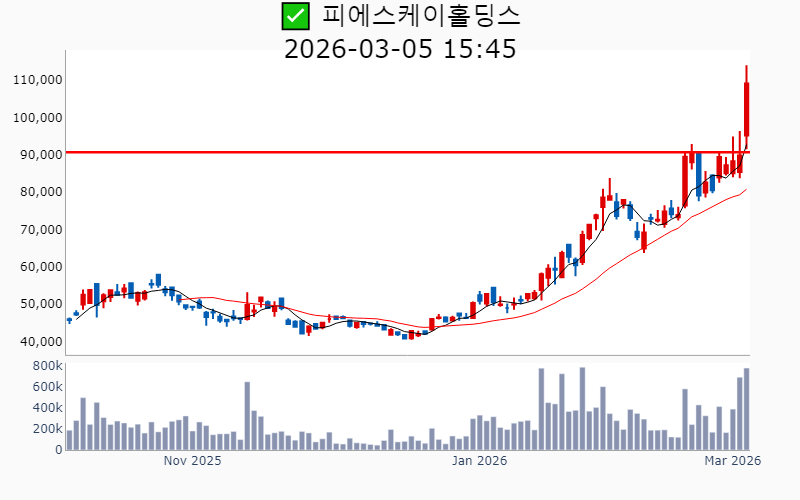

- 2026년 3월 5일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-03-05기준) ✅ 반도체 (섹터강도 : 4.7) ⭐️⭐️⭐️ [상승률/거래대금] 종목명 [+26.1%/ 534억] 티씨케이(역사적) [+25.7%/ 1,327억] 이오테크닉스(역사적) [+25.1%/ 847억] ISC(역사적) [+24.3%/ 642억] 유진테크(역사적) [+24.2%/ 2,806억] 주성엔지니어링(역사적) [+23.9%/ 363억] 하나머티리얼즈(역사적) [+23.5%/ 1,918억] 원익IPS(역사적) [+21.7%/ 3,023억] 리노공업(역사적) [+21.5%/ 422억] 피에스케이(역사적) [+21.5%/ 822억] 피에스케이홀딩스(역사적) [+21.3%/ 1,662억] 파두(역사적) [+18.8%/ 159억] 제이아이테크(52주) [+17.4%/ 116억] 싸이맥스(52주) [+15.4%/ 145억] 티에스이(역사적) [+11.8%/ 487억] 그린리소스(52주) [+10.2%/ 99억] 기가비스(52주) [ +9.7%/ 17억] 메카로(52주) [ +8.5%/ 80억] 에이치엠넥스(52주) ✅ 로봇 ⭐️ [상승률/거래대금] 종목명 [+23.8%/ 302억] KEC(52주) [+22.1%/ 223억] 한국피아이엠(역사적) [+18.9%/ 3,203억] 레인보우로보틱스(역사적) ✅ 바이오/헬스케어 [상승률/거래대금] 종목명 [+21.6%/ 1,322억] 올릭스(역사적) [+16.7%/ 582억] 보로노이(역사적) [+12.3%/ 649억] 코오롱티슈진(52주) [ +7.3%/ 289억] 시지메드텍(52주) [ +3.6%/ 175억] 인트론바이오(52주) -----------------------------------  ✅ ISC(+23.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 863억 시가총액 : 4.3조 - 현재가 : 202,000원 📊 최근 애널리스트 리포트 요약 📌 AI와 함께하는 ISC의 성장 이야기: 목표주가 상향과 주목할 투자 포인트 - ISC의 목표주가를 13만원으로 상향하며, GPU 및 ASIC 고객사 다변화로 실적 상승이 기대됩니다. - 2026년 ASIC 시장 확대로 대면적 소켓 공급이 확대되며, AI 관련 매출도 지속적으로 증가할 전망입니다. - FY26에 ISC의 AI 관련 매출은 1,683억원으로 성장하며, 전체 매출과 영업이익도 각각 16%, 19% 개선될 것입니다. - 하반기 실적 개선과 함께 주가 반등이 전망되며, 토탈 솔루션 업체로의 도약이 기대됩니다. (출처 : iM증권/하나증권) 📊 주요지표 부채비율 : 15% 유보율 : 4,990% PBR : 3.10배 📊 최근실적(매출/영업익/순익) 2025.4Q 666억/ 187억/ 229억(E) 2025.3Q 645억/ 174억/ 162억 2025.2Q 517억/ 137억/ 115억 2025.1Q 317억/ 70억/ 68억 2024.4Q 393억/ 75억/ 75억  ✅ 유진테크(+22.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 656억 시가총액 : 3.3조 - 현재가 : 144,900원 📊 최근 애널리스트 리포트 요약 📌 선단 공정 투자 수혜, 매력적인 투자 기회로 부각 - 1분기 실적은 삼성전자향 장비 공급 지연으로 기대치 하회, 매출 832억 원, 영업이익 92억 원. - 2분기 실적은 약간 개선될 전망, 매출 907억 원, 영업이익 119억 원 예상. - 메모리 고객사의 선단 장비 구매와 미세화로 높은 운영 마진 예상, 연간 매출 3,339억 원 전망. - 반도체 섹터의 변동성에도 불구, 매력적인 투자 기회로 투자의견 'BUY', 목표주가 55,000원 유지. (출처 : 한화투자증권/유진투자증권) 📊 주요지표 부채비율 : 15% 유보율 : 3,629% PBR : 3.68배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,142억/ 220억/ -(E) 2025.3Q 623억/ 52억/ 86억 2025.2Q 1,049억/ 197억/ 109억 2025.1Q 832억/ 92억/ 81억 2024.4Q 1,145억/ 316억/ 316억  ✅ 파두(+21.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,662억 시가총액 : 3.3조 - 현재가 : 66,100원 📊 주요지표 부채비율 : 80% 유보율 : 1,123% PBR : 18.75배 📊 최근실적(매출/영업익/순익) 2025.3Q 256억/ -114억/ -109억 2025.2Q 237억/ -126억/ -148억 2025.1Q 192억/ -120억/ -121억 2024.4Q 240억/ -261억/ -261억  ✅ 주성엔지니어링(+24.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,806억 시가총액 : 3.2조 - 현재가 : 66,800원 📊 최근 애널리스트 리포트 요약 📌 주성엔지니어링: 주가 조정 후 기회 포착, 중국 장비 셋업 지연 속 PO 기대 - 주성엔지니어링의 2분기 실적은 매출 788억원, 영업이익 66억원으로 예상보다 부진했습니다. - 주요 원인은 해외 고객사향 매출이 3분기로 이연되었기 때문이며, 3분기에는 수익성 개선이 기대됩니다. - 향후 국내 주요 고객사의 1b/1c 전환 투자 수혜가 예상되나, 중국 고객사향 매출 변동성이 커질 전망입니다. - 목표주가는 44,000원으로 하향 조정되었으나, 장기적 성장 잠재력은 여전히 긍정적으로 평가됩니다. (출처 : 미래에셋증권/하나증권/유진투자증권/SK증권) 📊 주요지표 부채비율 : 46% 유보율 : 2,312% PBR : 2.38배 📊 최근실적(매출/영업익/순익) 2025.4Q 573억/ 44억/ 108억(E) 2025.3Q 588억/ 34억/ 76억 2025.2Q 788억/ 66억/ 50억 2025.1Q 1,208억/ 339억/ 277억 2024.4Q 1,083억/ 19억/ 19억  ✅ 티씨케이(+22.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 547억 시가총액 : 2.7조 - 현재가 : 245,000원 📊 최근 애널리스트 리포트 요약 📌 2026년을 향한 도약: 티씨케이의 성장 모멘텀 분석 - 2025년 4분기 실적은 매출 717억원, 영업이익 179억원으로 예상보다 부진할 전망입니다. - 그러나 2026년 NAND 고단화와 가동률 회복을 통해 실적 상승이 기대됩니다. - 중국 및 주요 고객사와의 거래 회복세로 2026년 상반기 실적 개선의 기대감이 높습니다. - 향후 400억 달러 규모의 팹 장비 투자가 예고되어 있어 장기적인 성장 가능성도 주목됩니다. (출처 : IBK투자증권/유안타증권/키움증권) 📊 주요지표 부채비율 : 8% 유보율 : 9,363% PBR : 3.87배 📊 최근실적(매출/영업익/순익) 2025.4Q 786억/ 215억/ 180억(E) 2025.3Q 792억/ 224억/ 171억 2025.2Q 727억/ 195억/ 160억 2025.1Q 784억/ 235억/ 195억 2024.4Q 728억/ 205억/ 205억  ✅ 피에스케이홀딩스(+21.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 822억 시가총액 : 2.4조 - 현재가 : 109,100원 📊 최근 애널리스트 리포트 요약 📌 AI 반도체 시대, 후공정 실적 최대치와 주가 상승 기대 - 현재 주가는 12개월 선행 P/E 9.3배로, 불확실성 이미 반영된 수준입니다. - 하반기 메모리 및 비메모리 투자 본격화로 주가 우상향 전환이 기대됩니다. - 글로벌 빅테크의 ASIC 수요 증가로 생산 능력 확장 및 장비 수요가 늘어납니다. - 피에스케이홀딩스는 4분기 매출 779억 원, 영업이익 288억 원 예상으로 최대 실적 전망입니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 16% 유보율 : 4,403% PBR : 2.03배 📊 최근실적(매출/영업익/순익) 2025.4Q 499억/ 125억/ 165억(E) 2025.3Q 906억/ 412억/ 389억 2025.2Q 347억/ 84억/ 174억 2025.1Q 312억/ 95억/ 156억 2024.4Q 978억/ 432억/ 432억  ✅ 하나머티리얼즈(+22.6%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 370억 시가총액 : 1.3조 - 현재가 : 66,100원 📊 최근 애널리스트 리포트 요약 📌 2025년 반도체 부품 시장의 반등과 하나머티리얼즈의 성장 잠재력 - 2025년 하나머티리얼즈의 영업이익은 전년 대비 8% 증가, 2026년엔 53% 증가가 예상됩니다. - 4분기 예상 매출액 750억원, 영업이익 185억원으로 시장 기대치를 상회할 전망입니다. - DRAM 수요 증가와 글로벌 메모리 공급업체들의 가동률 회복이 긍정적인 영향을 미치고 있습니다. - 반도체 공정 핵심 부품 생산 업체로서의 경쟁력을 바탕으로 주가 우상향이 기대됩니다. (출처 : 유안타증권/하나증권/신한투자증권) 📊 주요지표 부채비율 : 48% 유보율 : 3,711% PBR : 1.82배 📊 최근실적(매출/영업익/순익) 2025.4Q 765억/ 176억/ 77억(E) 2025.3Q 698억/ 120억/ 92억 2025.2Q 641억/ 85억/ 54억 2025.1Q 586억/ 87억/ 61억 2024.4Q 692억/ 153억/ 153억  ✅ 흥구석유(+10.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1.6조 시가총액 : 4,905억 - 현재가 : 32,700원 📊 주요지표 부채비율 : 18% 유보율 : 5,164% PBR : 2.28배 📊 최근실적(매출/영업익/순익) 2025.3Q 251억/ -2억/ 2억 2025.2Q 264억/ -8억/ -5억 2025.1Q 294억/ -2억/ 2억 2024.4Q 290억/ 2억/ 2억  ✅ 헥토파이낸셜(+29.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 893억 시가총액 : 4,610억 - 현재가 : 33,000원 📊 최근 애널리스트 리포트 요약 📌 핀테크 기업, 분기 최대 영업이익 달성과 스테이블코인 시장에서의 성장을 전망하다 - 3분기 매출액 458억 원, 영업이익 45억 원으로 전년 대비 각각 16.0%, 9.1% 증가해 분기 최대 영업이익을 기록했습니다. - 간편현금결제서비스와 PG 서비스 매출이 각각 32.8%, 5.6% 성장하며 긍정적인 실적을 이끌었습니다. - 4분기 예상 실적은 매출액 516억 원, 영업이익 43억 원으로 전망되며, 스테이블코인 시장 진출로 더욱 성장할 가능성이 큽니다. - 현재 주가는 국내 동종업계 평균 대비 할인되어 거래 중이며, 투자의견은 BUY를 유지합니다. (출처 : 유진투자증권/신한투자증권) 📊 주요지표 부채비율 : 190% 유보율 : 2,495% PBR : 1.45배 📊 최근실적(매출/영업익/순익) 2025.3Q 458억/ 45억/ 39억 2025.2Q 445억/ 38억/ 27억 2025.1Q 460억/ 37억/ 32억 2024.4Q 447억/ 15억/ 15억  ✅ KEC(+23.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 302억 시가총액 : 2,859억 - 현재가 : 1,424원 📊 주요지표 부채비율 : 32% 유보율 : 152% PBR : 0.48배 📊 최근실적(매출/영업익/순익) 2025.3Q 525억/ -74억/ -74억 2025.2Q 598억/ -51억/ -37억 2025.1Q 636억/ -31억/ -23억 2024.4Q 538억/ -64억/ -64억  ✅ 인트론바이오(+3.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 175억 시가총액 : 2,207억 - 현재가 : 6,650원 📊 주요지표 부채비율 : 6% 유보율 : 443% PBR : 1.6배 📊 최근실적(매출/영업익/순익) 2025.3Q 16억/ -21억/ -17억 2025.2Q 12억/ -20억/ -11억 2025.1Q 12억/ -18억/ -20억 2024.4Q 15억/ -13억/ -13억  ✅ 나노(+11.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 34억 시가총액 : 1,391억 - 현재가 : 4,510원 📊 최근 애널리스트 리포트 요약 📌 친환경 선박 엔진과 데이터센터가 이끄는 탈질 촉매 시장의 새로운 시대 - 동사는 3분기 매출 345억 원으로 전년 대비 33% 상승, 영업이익은 무려 962% 증가했습니다. - 특히 SCR 탈질 촉매 사업이 호조세를 보이며 유럽 매출은 179% 성장했습니다. - 25년 매출액 909억 원, 영업이익 73억 원을 보수적으로 전망하며, 지속적인 수주 확대가 기대됩니다. - 탈질 촉매는 친환경 필수품으로, 데이터센터와 선박 엔진 시장에서의 수요가 급증하고 있습니다. (출처 : 키움증권) 📊 주요지표 부채비율 : 112% 유보율 : 148% PBR : 1.31배 📊 최근실적(매출/영업익/순익) 2025.3Q 345억/ 55억/ 52억 2025.2Q 158억/ 0억/ 12억 2025.1Q 137억/ -3억/ 34억 2024.4Q 211억/ -21억/ -21억  ✅ 디지틀조선(+14.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 27억 시가총액 : 998억 - 현재가 : 2,690원 📊 주요지표 부채비율 : 16% 유보율 : 374% PBR : 0.62배 📊 최근실적(매출/영업익/순익) 2025.3Q 100억/ 22억/ 19억 2025.2Q 101억/ 21억/ 16억 2025.1Q 82억/ -10억/ -4억 2024.4Q 101억/ 8억/ 8억 ⚡ 더욱 깊이있는 신고가 + 수급 정보를 원한다면 AWAKE 신고가 플러스를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ |

|