| 제목 | 52주 신고가 돌파종목(2026년 03월 10일) |

|---|---|

| 작성일 | 2026-03-10 15:47:24 |

|

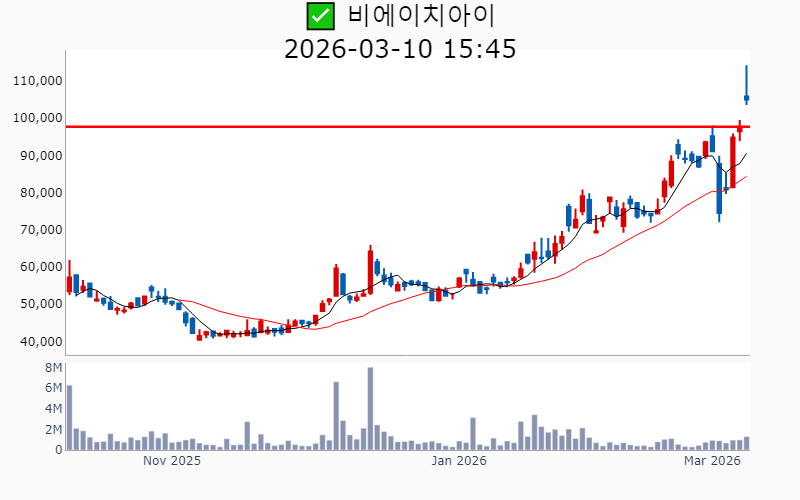

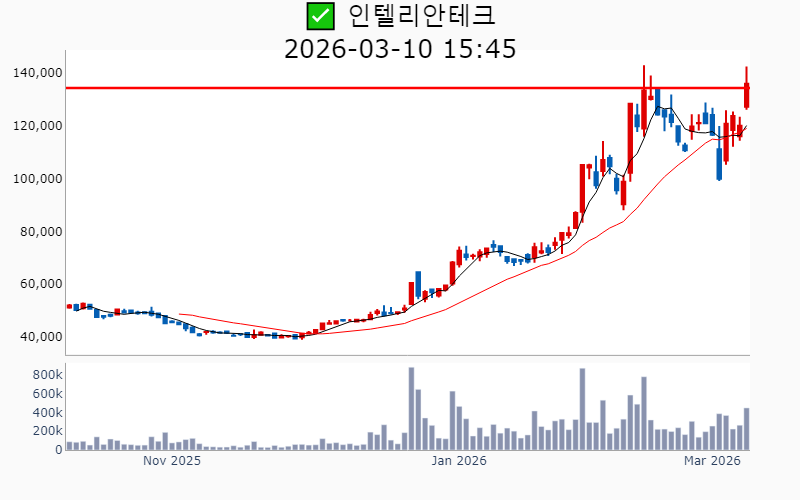

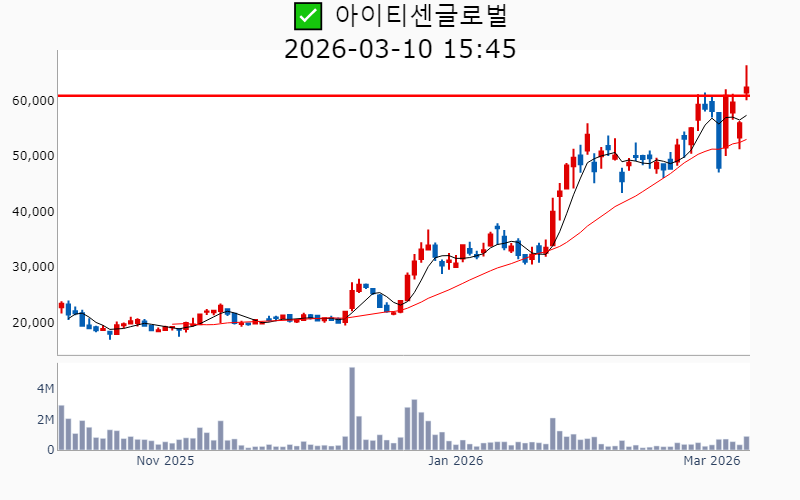

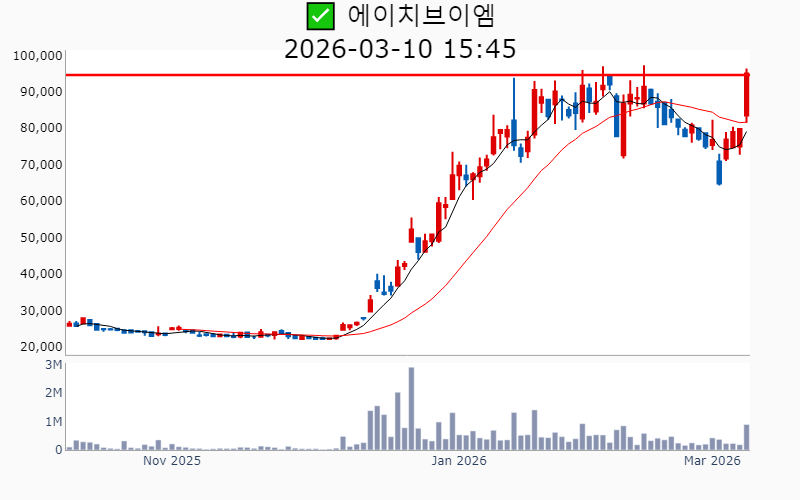

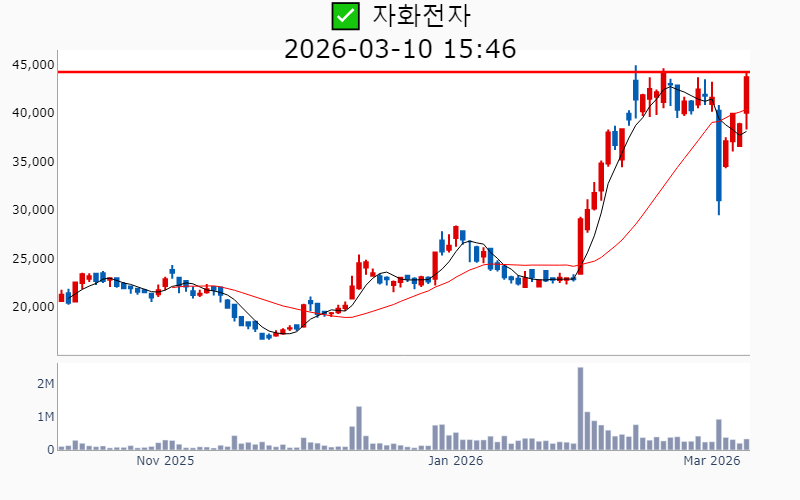

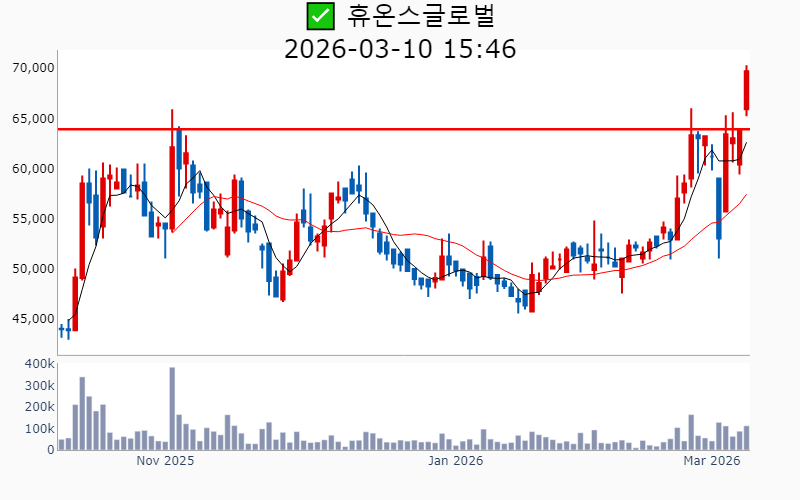

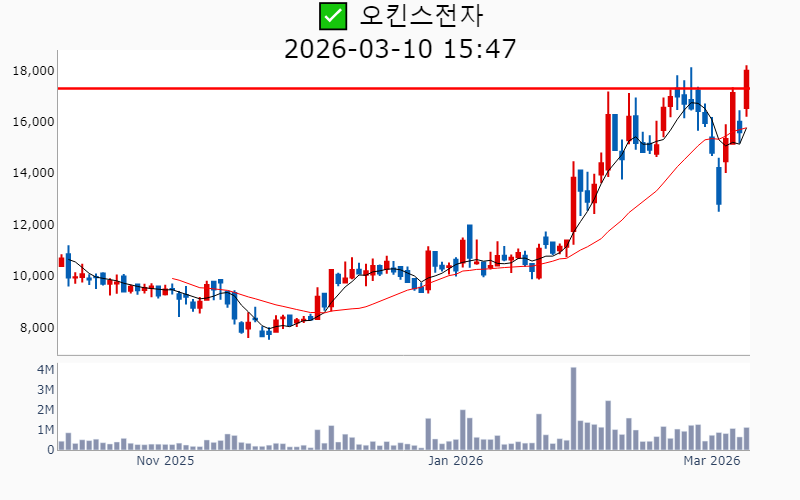

- 2026년 3월 10일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-03-10기준) ✅ 반도체 ⭐️ [상승률/거래대금] 종목명 [+27.4%/ 346억] 에이치엠넥스(52주) [+25.5%/ 324억] 티에프이(역사적) [+22.1%/ 675억] 그린리소스(52주) [+17.1%/ 172억] 기가비스(52주) [+16.9%/ 3,654억] 주성엔지니어링(역사적)/ 52주 최대거래 [+15.4%/ 194억] 오킨스전자(52주) [ +9.6%/ 701억] 네오셈(역사적) [ +7.3%/ 1,056억] 대덕전자(역사적) [ +6.2%/ 5,175억] 한미반도체(역사적) [ +3.6%/ 303억] 브이엠(역사적) [ +3.4%/ 277억] 솔브레인(역사적) [ +1.3%/ 1,151억] 원익IPS(역사적) [ +1.1%/ 1,633억] 리노공업(역사적) ✅ 통신장비/6G ⭐️ [상승률/거래대금] 종목명 [+29.9%/ 85억] 라이콤(52주) [+29.8%/ 2,904억] 대한광통신(52주) [+27.9%/ 408억] 오이솔루션(52주) [+20.1%/ 163억] 이노와이어리스(52주) [+18.2%/ 1,275억] RFHIC(역사적) ✅ 바이오/헬스케어 (섹터강도 : 4.1) ⭐️⭐️ [상승률/거래대금] 종목명 [+29.9%/ 254억] 안트로젠(52주)/ 52주 최대거래 [+25.4%/ 1,254억] 큐리언트(역사적)/ 52주 최대거래 [+13.3%/ 458억] 앱클론(역사적) [ +4.7%/ 2,586억] 현대ADM(역사적) [ +1.8%/ 533억] 보로노이(역사적) -----------------------------------  ✅ 성호전자(+28.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 3,018억 시가총액 : 3.5조 - 현재가 : 49,400원 📊 주요지표 부채비율 : 164% 유보율 : 271% PBR : 0.46배 📊 최근실적(매출/영업익/순익) 2025.3Q 556억/ 5억/ 20억 2025.2Q 566억/ 13억/ 32억 2025.1Q 593억/ 16억/ 0억 2024.4Q 244억/ -150억/ -150억  ✅ 우리기술(+19.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1.6조 시가총액 : 3.4조 - 현재가 : 20,650원 📊 주요지표 부채비율 : 144% 유보율 : 52% PBR : 4.91배 📊 최근실적(매출/영업익/순익) 2025.3Q 212억/ -6억/ -33억 2025.2Q 226억/ -7억/ 202억 2025.1Q 185억/ -30억/ -55억 2024.4Q 259억/ 38억/ 38억  ✅ 주성엔지니어링(+16.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 3,654억 시가총액 : 3.3조 - 현재가 : 70,000원 📊 최근 애널리스트 리포트 요약 📌 주성엔지니어링: 기회와 도전 속에서 도약을 준비하다 - 주성엔지니어링의 2분기 실적은 예상보다 저조했지만, 3분기 매출 반영과 중국 시장 회복으로 개선될 전망입니다. - 2025년 매출은 3,638억원, 영업이익은 750억원으로 예상되며, 국내 고객사 전환 투자 수혜가 기대됩니다. - 신규 장비 개발은 순조롭게 진행 중이나, 일부 불확실성으로 목표 주가는 44,000원으로 하향 조정되었습니다. - 향후 로직, 태양광, 패키징 장비 출시가 성공한다면 글로벌 밸류에이션을 받을 잠재력이 충분합니다. (출처 : 미래에셋증권/하나증권/유진투자증권/SK증권) 📊 주요지표 부채비율 : 46% 유보율 : 2,312% PBR : 2.38배 📊 최근실적(매출/영업익/순익) 2025.4Q 574억/ 45억/ 108억(E) 2025.3Q 588억/ 34억/ 76억 2025.2Q 788억/ 66억/ 50억 2025.1Q 1,208억/ 339억/ 277억 2024.4Q 1,083억/ 19억/ 19억  ✅ 비에이치아이(+7.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,401억 시가총액 : 3.2조 - 현재가 : 105,000원 📊 최근 애널리스트 리포트 요약 📌 가스터빈 수요 증가, 수주 확대로 실적 가시성 강화! - 2025년 4분기 매출액 2,149억 원, 영업이익 166억 원으로 예상되며, 수주 확대로 실적 향상이 기대됩니다. - HRSG 부문 매출이 1,591억 원으로 전환되며, 매출 비중이 73%까지 상승할 전망입니다. - 신규 수주는 4,300억 원으로 연간 수주 금액 1.8조 원을 기록, 향후 지속적인 이익률 개선이 예상됩니다. (출처 : iM증권/IBK투자증권) 📊 주요지표 부채비율 : 379% 유보율 : 429% PBR : 8.91배 📊 최근실적(매출/영업익/순익) 2025.4Q 2,131억/ 195억/ -(E) 2025.3Q 2,047억/ 184억/ 117억 2025.2Q 1,693억/ 204억/ 299억 2025.1Q 1,353억/ 124억/ 87억 2024.4Q 1,471억/ 77억/ 77억  ✅ 스피어(+6.7%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 789억 시가총액 : 2.4조 - 현재가 : 51,100원 📊 주요지표 부채비율 : 78% 유보율 : 662% PBR : 5.47배 📊 최근실적(매출/영업익/순익) 2025.3Q 211억/ -10억/ -33억 2025.2Q 189억/ 21억/ 212억 2025.1Q 219억/ 43억/ 32억 2024.4Q -619억/ -185억/ -185억  ✅ RFHIC(+18.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,275억 시가총액 : 2.0조 - 현재가 : 74,700원 📊 최근 애널리스트 리포트 요약 📌 RFHIC: 5G와 방산의 융합, 투자 매력 상승! - RFHIC는 5G SA 도입과 방산 분야에서 레이시온, 에릭슨과의 협력 덕분에 어닝 서프라이즈가 지속될 전망입니다. - NXP의 통신 사업 철수와 중국 장비 규제 강화로 RFHIC에 유리한 공급 환경이 조성되고 있습니다. - 목표주가 10만원 상향은 글로벌 통신장비 업체 주가 상승과 이익 전망치 상향 덕분입니다. - RFHIC의 GaN 기술은 무선통신과 첨단 무기체계에서 뛰어난 효율을 보여 투자 매력이 큽니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 34% 유보율 : 2,443% PBR : 2.34배 📊 최근실적(매출/영업익/순익) 2025.4Q 602억/ 89억/ 89억(E) 2025.3Q 405억/ 74억/ 71억 2025.2Q 446억/ 83억/ 84억 2025.1Q 319억/ 37억/ 43억 2024.4Q 387억/ 25억/ 25억  ✅ 큐리언트(+25.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,254억 시가총액 : 1.9조 - 현재가 : 50,900원 📊 최근 애널리스트 리포트 요약 📌 큐리언트, 시나픽스와 협력으로 ADC 플랫폼 강화! 기술 수출 기대감 상승 - 큐리언트가 시나픽스와 이중 페이로드 ADC 개발을 위한 기술도입 계약을 체결하며 플랫폼을 강화했습니다. - 론자의 지원으로 개발 속도와 품질 향상이 기대되며, 상업화를 위한 준비가 마무리되었습니다. - 동구바이오제약이 최대 주주로 변경되며 자금 리스크가 해소되어 안정적 재무 기반을 마련했습니다. - 큐리언트는 다양한 파이프라인을 보유하며, 차세대 항암제 시장 진입을 준비 중입니다. (출처 : 대신증권) 📊 주요지표 부채비율 : 13% 유보율 : 1% PBR : 12.1배 📊 최근실적(매출/영업익/순익) 2025.3Q 17억/ -70억/ -66억 2025.2Q 18억/ -68억/ -64억 2025.1Q 19억/ -67억/ -62억 2024.4Q 28억/ -78억/ -78억  ✅ 인텔리안테크(+13.2%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 609억 시가총액 : 1.5조 - 현재가 : 136,000원 📊 최근 애널리스트 리포트 요약 📌 저궤도 위성 인터넷의 성장과 인텔리안테크의 도약 - 인텔리안테크의 4분기 실적은 매출액 1,243억원으로 전년 대비 61.4% 증가, 영업이익은 199억원으로 흑자전환했다. - 고수익성의 게이트웨이 및 저궤도 위성 기반 평판형 안테나 매출로의 전환이 성공적이다. - 글로벌 저궤도 위성 인터넷 시장 확대와 함께 인텔리안테크의 게이트웨이 수요가 증가하고 있다. - 향후 아마존과 AST 스페이스모바일 등의 고객처 확대가 매출 증가에 긍정적 영향을 미칠 전망이다. (출처 : iM증권/유진투자증권/키움증권) 📊 주요지표 부채비율 : 95% 유보율 : 4,659% PBR : 1.97배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,160억/ 101억/ 92억(E) 2025.3Q 772억/ 24억/ 34억 2025.2Q 747억/ 18억/ -41억 2025.1Q 434억/ -120억/ -141억 2024.4Q 770억/ -53억/ -53억  ✅ 아이티센글로벌(+11.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 567억 시가총액 : 1.4조 - 현재가 : 62,300원 📊 주요지표 부채비율 : 211% 유보율 : 771% PBR : 4.07배 📊 최근실적(매출/영업익/순익) 2025.4Q 19,861억/ 1,495억/ 1,064억(E) 2025.3Q 17,273억/ 645억/ 465억 2025.2Q 12,667억/ 216억/ 172억 2025.1Q 16,366억/ 338억/ 262억 2024.4Q 15,064억/ 281억/ 281억  ✅ 앱클론(+13.3%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 458억 시가총액 : 1.4조 - 현재가 : 71,500원 📊 주요지표 부채비율 : 32% 유보율 : 69% PBR : 12.57배 📊 최근실적(매출/영업익/순익) 2025.3Q 16억/ -35억/ -35억 2025.2Q 11억/ -33억/ -35억 2025.1Q 4억/ -58억/ -60억 2024.4Q 7억/ -32억/ -32억  ✅ 에이치브이엠(+19.1%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 817억 시가총액 : 1.1조 - 현재가 : 95,000원 📊 최근 애널리스트 리포트 요약 📌 우주 산업의 비상: 주가 상승과 미래 전망 - 주가는 1년 전보다 172% 상승해 우주 섹터 평균을 크게 웃돌며 재조명받고 있습니다. - 美 최대 고객사의 IPO가 우주 밸류체인의 주가 상승을 촉진하고 있습니다. - 차세대 발사체 실험과 화성-지구 발사창 확보로 향후 집중도가 증가할 전망입니다. - 2024년 매출액은 증가하나, 일회성 비용과 보수적 회계로 영업적자는 예상됩니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 105% 유보율 : 1,241% PBR : 3.6배 📊 최근실적(매출/영업익/순익) 2025.4Q 179억/ 21억/ 12억(E) 2025.3Q 134억/ -3억/ -8억 2025.2Q 167억/ 38억/ 30억 2025.1Q 130억/ 11억/ 6억 2024.4Q 123억/ -84억/ -84억  ✅ 한국피아이엠(+25.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 671억 시가총액 : 1.0조 - 현재가 : 169,900원 📊 최근 애널리스트 리포트 요약 📌 휴머노이드 부품 공급사로의 변신: MIM 기술로 성장하는 기업 - 이 기업은 MIM 기술을 이용한 초정밀 금속 부품을 주로 자동차와 의료기기에 공급합니다. - 2024년 매출 중 88%가 자동차 부품에서 발생, 특히 'Adjustment Lever'는 독일 업체와 함께 유일한 양산 가능 제품입니다. - 다양한 원재료에 적용 가능한 바인더 기술과 비용 절감이 가능한 제조 공정을 통해 경쟁력을 확보하고 있습니다. - 티타늄 기반의 다양한 제품 포트폴리오로 품질과 가격에서 경쟁력을 갖추고 있습니다. (출처 : 키움증권/IBK투자증권) 📊 주요지표 부채비율 : 47% 유보율 : 1,791% PBR : 2.14배 📊 최근실적(매출/영업익/순익) 2025.4Q 80억/ 20억/ -(E) 2025.3Q 112억/ 3억/ 5억 2025.2Q 89억/ 1억/ -18억 2025.1Q 86억/ 5억/ 3억 2024.4Q 96억/ 12억/ 12억  ✅ 태웅(+24.7%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,706억 시가총액 : 1.0조 - 현재가 : 50,000원 📊 최근 애널리스트 리포트 요약 📌 글로벌 SMR 시장과 해상풍력의 혁신을 이끄는 단조 산업의 숨은 힘 - 글로벌 SMR 시장은 2030년까지 연평균 16.9% 성장해 2050년 404GW를 목표로 하고 있습니다. - SMR은 탄소중립 달성을 위해 석탄화력발전소를 대체하며, 데이터센터 전력 공급을 강화할 전망입니다. - SMR 분야의 글로벌 투자금액은 2050년 6700억 달러로 증가할 예정이며, 이는 동사의 성장 기회를 열어줍니다. - 동사는 SMR 및 해상풍력 플랜지 시장에서 주요 부품 공급업체로, 향후 확대된 수주 가능성이 높습니다. (출처 : iM증권) 📊 주요지표 부채비율 : 37% 유보율 : 4,660% PBR : 1.02배 📊 최근실적(매출/영업익/순익) 2025.3Q 864억/ 7억/ 20억 2025.2Q 870억/ 48억/ 23억 2025.1Q 856억/ 9억/ 15억 2024.4Q 1,079억/ 60억/ 60억  ✅ 자화전자(+12.5%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 142억 시가총액 : 9,508억 - 현재가 : 43,700원 📊 최근 애널리스트 리포트 요약 📌 2025년 기대감 속 매력적인 투자 기회, 그러나 1Q 부진은 고민 - 2025년 1Q 매출과 이익 감소로 목표주가를 18,000원으로 하향 조정했지만, 여전히 매수 의견 유지. - 삼성전자와 애플향 매출 감소가 단기적으로 부담이지만, P/B 0.67배로 저평가된 점은 투자 매력. - 2024년 4Q 실적은 예상을 상회하며 수익성 개선, 특히 중국과 애플향 매출 확대가 긍정적. - 향후 전망은 긍정적이나, 당기순이익 하락과 일회성 비용 반영이 위험 요소로 작용. (출처 : 대신증권) 📊 주요지표 부채비율 : 78% 유보율 : 3,659% PBR : 1.01배 📊 최근실적(매출/영업익/순익) 2025.4Q 2,486억/ 210억/ -(E) 2025.3Q 2,559억/ 194억/ 239억 2025.2Q 1,678억/ -92억/ -161억 2025.1Q 1,612억/ 50억/ 51억 2024.4Q 1,888억/ 139억/ 139억  ✅ 휴온스글로벌(+9.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 76억 시가총액 : 8,824억 - 현재가 : 69,700원 📊 주요지표 부채비율 : 42% 유보율 : 9,038% PBR : 1.04배 📊 최근실적(매출/영업익/순익) 2025.3Q 2,112억/ 203억/ 288억 2025.2Q 2,127억/ 253억/ 115억 2025.1Q 1,991억/ 256억/ 261억 2024.4Q 2,025억/ 263억/ 263억  ✅ 에스티큐브(+23.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 148억 시가총액 : 8,743억 - 현재가 : 12,860원 📊 주요지표 부채비율 : 20% 유보율 : 134% PBR : 6.08배 📊 최근실적(매출/영업익/순익) 2025.3Q 15억/ -58억/ -52억 2025.2Q 9억/ -55억/ -54억 2025.1Q 18억/ -52억/ -46억 2024.4Q 26억/ -56억/ -56억  ✅ SGC에너지(+13.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 169억 시가총액 : 8,257억 - 현재가 : 57,300원 📊 최근 애널리스트 리포트 요약 📌 배출권 정책 강화와 꾸준한 매력, SGC에너지의 투자 가치 - SGC에너지의 목표주가 38,000원을 유지하며 투자의견 '매수'를 추천합니다. - 3분기 실적은 시장 기대치에 미치지 못했지만, 건설/부동산 부문의 수익성은 양호했습니다. - 발전/에너지 부문은 SMP 하락으로 수익성이 둔화되었으나, 우드펠릿 가격 안정화로 원가 부담이 완화될 전망입니다. - DPS 1,700원은 유지될 것으로 보이며, 이는 주가 대비 매력적인 투자 포인트입니다. (출처 : SK증권/DS투자증권/하나증권) 📊 주요지표 부채비율 : 303% 유보율 : 938% PBR : 0.44배 📊 최근실적(매출/영업익/순익) 2025.4Q 6,739억/ 348억/ -80억(E) 2025.3Q 5,989억/ 254억/ -185억 2025.2Q 6,185억/ 340억/ -52억 2025.1Q 6,185억/ 176억/ -23억 2024.4Q 6,480억/ 262억/ 262억  ✅ 대한광통신(+29.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 2,904억 시가총액 : 7,272억 - 현재가 : 5,510원 📊 최근 애널리스트 리포트 요약 📌 광통신부터 방산까지, 대한광통신의 미래 전망 - 대한광통신은 광케이블 산업과 방산용 레이저 무기 신사업에 주력하며 턴어라운드를 기대하고 있습니다. - 드론 위협 증가로 레이저 무기가 주목받는 가운데, '천광' 레이저 모듈의 국산화가 중요한 이슈로 부상합니다. - 글로벌 광케이블 시장의 상승 사이클과 AI 데이터 센터 투자의 증가가 대한광통신의 실적 회복에 긍정적인 영향을 미칠 전망입니다. - 목표 주가 2,150원으로 66%의 상승 여력이 기대되며, 방산 사업 부문은 안티드론 시장 성장에 힘입어 본격적인 성장 궤도에 진입할 것으로 보입니다. (출처 : SK증권) 📊 주요지표 부채비율 : 215% 유보율 : -27% PBR : 2.71배 📊 최근실적(매출/영업익/순익) 2025.3Q 433억/ -67억/ -82억 2025.2Q 416억/ -28억/ -11억 2025.1Q 254억/ -69억/ -70억 2024.4Q 358억/ -137억/ -137억  ✅ 티에프이(+25.5%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 324억 시가총액 : 6,088억 - 현재가 : 50,900원 📊 최근 애널리스트 리포트 요약 📌 메모리와 비메모리 모두 호실적, 티에프이의 미래 성장 기대 - 티에프이는 국내 유일하게 반도체 테스트 자원을 통합 공급하며, 3분기 매출은 272억 원으로 전년 동기 대비 58% 증가했습니다. - 4분기에도 매출 362억 원을 기록할 전망으로, 메모리 고객사의 수요 증가가 실적을 견인할 것으로 보입니다. - 2026년까지 메모리 소켓 물량 증가가 예상되며, 신규 고객사와 프로젝트를 통해 중장기 성장 가시성이 높습니다. - 목표 주가는 45,000원으로 설정되었으며, 데이터센터향 소켓 공급 증가와 마진 개선이 주요 투자 포인트입니다. (출처 : 하나증권/IBK투자증권) 📊 주요지표 부채비율 : 66% 유보율 : 8,244% PBR : 5.19배 📊 최근실적(매출/영업익/순익) 2025.4Q 331억/ 67억/ -(E) 2025.3Q 272억/ 48억/ 47억 2025.2Q 251억/ 39억/ 36억 2025.1Q 220억/ 30억/ 26억 2024.4Q 207억/ 12억/ 12억  ✅ 안트로젠(+29.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 254억 시가총액 : 5,563억 - 현재가 : 55,600원 📊 최근 애널리스트 리포트 요약 📌 일본에서 동종 줄기세포 치료제 허가신청 완료, 희귀질환 타겟 확대 기대 - 동사의 줄기세포 치료제 ALLO-ASC-EB가 일본 PMDA에 허가신청을 접수했습니다. - 이번 허가 신청은 적응증 확장으로, 타겟 환자 수가 68% 증가합니다. - 희귀의약품으로 지정되면 내년 상반기 승인이 전망됩니다. - 일본 정부의 보험 적용 확대도 기대되며, 2026년 출시가 예상됩니다. (출처 : 키움증권) 📊 주요지표 부채비율 : 1% 유보율 : 1,843% PBR : 2.71배 📊 최근실적(매출/영업익/순익) 2025.3Q 20억/ -4억/ -1억 2025.2Q 19억/ -5억/ -1억 2025.1Q 16억/ -11억/ -7억 2024.4Q 18억/ -13억/ -13억  ✅ 헥토파이낸셜(+9.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 978억 시가총액 : 5,337억 - 현재가 : 38,200원 📊 최근 애널리스트 리포트 요약 📌 분기 최대 실적 달성, 핀테크의 차세대 성장 동력 주목 - 3분기 실적은 매출액 458억 원, 영업이익 45억 원으로 분기 최대 이익을 기록하며 성장세를 이어갔습니다. - 간편현금결제서비스와 PG 서비스 매출이 각각 32.8%, 5.6% 증가하며 실적을 견인했습니다. - 향후 글로벌 서비스 확대와 스테이블코인 시장 개화로 지속적인 매출 성장이 기대됩니다. - 현재 주가는 동종업계 평균 대비 할인된 PER로 거래 중이며, 투자의견은 BUY로 유지됩니다. (출처 : 유진투자증권/신한투자증권) 📊 주요지표 부채비율 : 190% 유보율 : 2,495% PBR : 1.45배 📊 최근실적(매출/영업익/순익) 2025.3Q 458억/ 45억/ 39억 2025.2Q 445억/ 38억/ 27억 2025.1Q 460억/ 37억/ 32억 2024.4Q 447억/ 15억/ 15억  ✅ RF머트리얼즈(+29.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 603억 시가총액 : 5,132억 - 현재가 : 60,800원 📊 최근 애널리스트 리포트 요약 📌 미국의 중국 제재 강화 속 RF머트리얼즈의 잠재력, 목표주가 5만원으로 상향 - 글로벌 데이터센터 증축과 미국의 중국 제재로 RF머트리얼즈 실적 상승 기대감이 높습니다. - 2026년부터 시작되는 미국 주파수 경매가 RF부문 성장에 큰 기회를 제공할 전망입니다. - 현재 주가는 역사적 PBR 대비 저평가 상태로, 상승 여력이 충분하다는 판단입니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 48% 유보율 : 989% PBR : 2.92배 📊 최근실적(매출/영업익/순익) 2025.4Q 180억/ 21억/ 8억(E) 2025.3Q 146억/ 19억/ 23억 2025.2Q 166억/ 19억/ 22억 2025.1Q 118억/ 8억/ 6억 2024.4Q 149억/ 4억/ 4억  ✅ 오킨스전자(+15.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 194억 시가총액 : 3,703억 - 현재가 : 17,990원 📊 최근 애널리스트 리포트 요약 📌 번인소켓의 LPDDR6 수혜, 오킨스전자의 성장가속 - 오킨스전자는 반도체 후공정에서 사용되는 소모성 부품인 소켓을 주력으로, 매출의 89.5%를 차지합니다. - 번인소켓은 최근 LPDDR6의 시장 확대와 함께 P와 Q의 동시 개선이 기대됩니다. - 특히, 중국 반도체 기업과의 협력 강화로 해외 매출 성장세가 지속될 것으로 보입니다. - 다양한 반도체 관련 사업 다각화로 향후 시장 점유율 확대 가능성이 높습니다. (출처 : 유안타증권/하나증권) 📊 주요지표 부채비율 : 129% 유보율 : 406% PBR : 4.48배 📊 최근실적(매출/영업익/순익) 2025.3Q 233억/ 37억/ 4억 2025.2Q 271억/ 32억/ 30억 2025.1Q 189억/ 17억/ 7억 2024.4Q 179억/ 5억/ 5억  ✅ 디케이티(+22.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 304억 시가총액 : 3,500억 - 현재가 : 17,500원 📊 최근 애널리스트 리포트 요약 📌 디케이티, AI와 신사업으로 주가 반전 노린다! - 디케이티는 OLED와 신사업(전장, 배터리)으로 2025년 매출 26.5% 성장을 기대하며, 신사업이 72% 기여할 전망입니다. - AI 기능 스마트폰의 수요 증가와 함께 동사의 FPCA 제품 매출도 상승세를 보일 것으로 예상됩니다. - S-PCM 개발로 배터리 기술에서도 경쟁력을 강화하며, 플래그십 모델 적용 확대를 계획하고 있습니다. - 올해는 IT OLED 매출 원년으로, 신사업 매출 가속화와 함께 주가 반전의 시점이 될 것입니다. (출처 : 키움증권/신한투자증권) 📊 주요지표 부채비율 : 58% 유보율 : 1,768% PBR : 0.86배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,167억/ 60억/ -(E) 2025.3Q 1,058억/ 48억/ 51억 2025.2Q 1,188억/ 82억/ 60억 2025.1Q 864억/ 25억/ 42억 2024.4Q 982억/ 28억/ 28억 |

|