| 제목 | 52주 신고가 돌파종목(2026년 03월 11일) |

|---|---|

| 작성일 | 2026-03-11 15:55:36 |

|

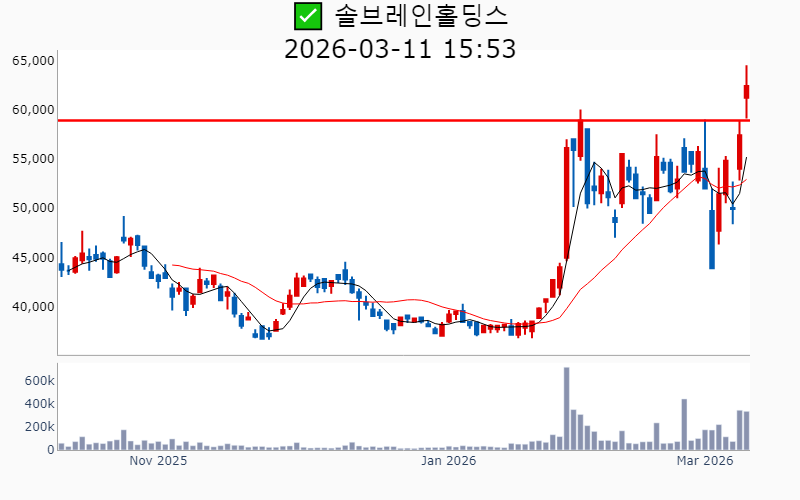

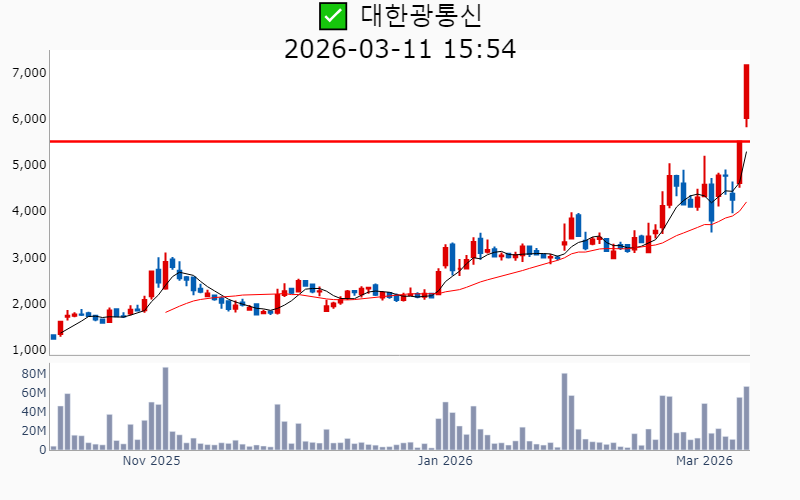

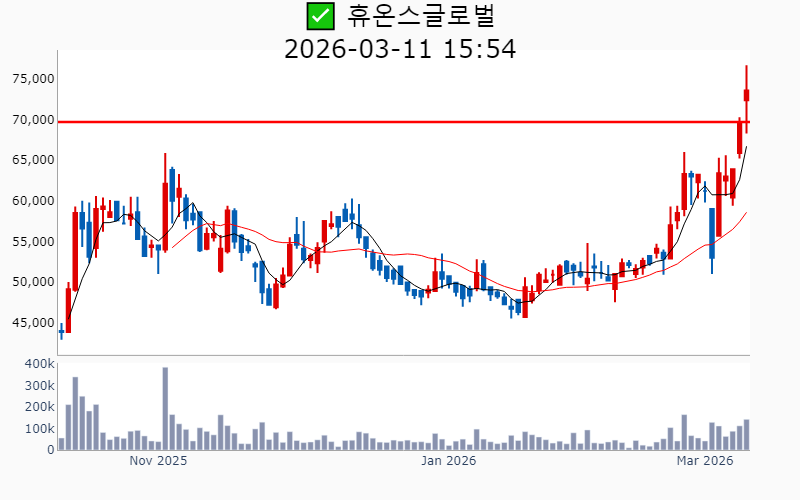

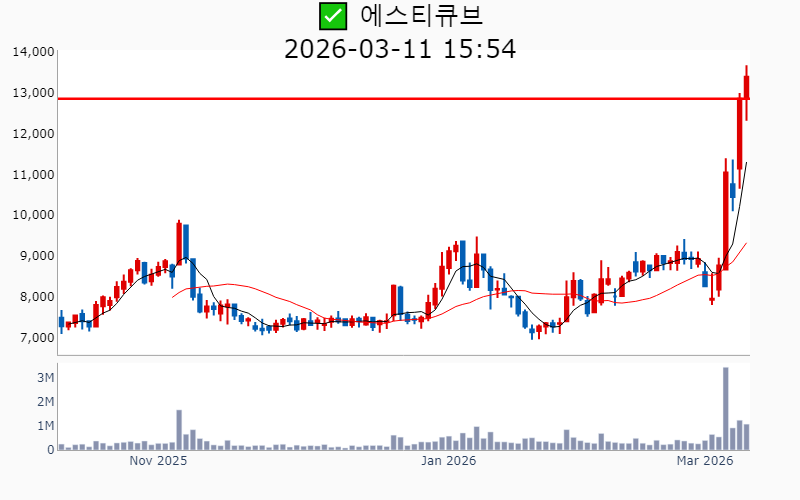

- 2026년 3월 11일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-03-11기준) ✅ 통신장비/6G (섹터강도 : 5.0) ⭐️⭐️⭐️ [상승률/거래대금] 종목명 [+30.0%/ 3,598억] 쏠리드(52주)/ 52주 최대거래 [+29.9%/ 4,524억] 대한광통신(역사적) [+29.8%/ 848억] 케이엠더블유(52주)/ 52주 최대거래 [+25.5%/ 582억] 자람테크놀로지(52주) [+20.8%/ 651억] 이노와이어리스(52주)/ 52주 최대거래 [+20.7%/ 1,476억] 오이솔루션(52주)/ 역대 최대거래 [+19.9%/ 2,490억] RFHIC(역사적)/ 52주 최대거래 [+14.9%/ 458억] 라이콤(52주) ✅ 반도체 ⭐️ [상승률/거래대금] 종목명 [+25.5%/ 582억] 자람테크놀로지(52주) [+16.9%/ 554억] 티에프이(역사적)/ 52주 최대거래 [+14.8%/ 328억] 에이디테크놀로지(역사적) [ +8.7%/ 207억] 솔브레인홀딩스(52주) [ +7.5%/ 292억] 오킨스전자(52주) [ +7.0%/ 97억] 제이아이테크(52주) [ +6.2%/ 16억] 제이스텍(52주) [ +5.7%/ 1,813억] 네오셈(역사적) [ +4.6%/ 150억] 기가비스(52주) [ +4.4%/ 118억] 인터플렉스(52주) [ +2.8%/ 491억] 그린리소스(52주) [ +2.6%/ 88억] 예스티(52주) [ +0.9%/ 199억] 에이치엠넥스(52주) ✅ 우주항공 (섹터강도 : 4.0) ⭐️⭐️ [상승률/거래대금] 종목명 [+19.3%/ 1,608억] 아주IB투자(52주) [+16.3%/ 567억] 덕산하이메탈(역사적) [+14.5%/ 1,515억] 에이치브이엠(역사적) [ +3.0%/ 568억] 인텔리안테크(역사적) -----------------------------------  ✅ 우리기술(+9.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1.4조 시가총액 : 3.8조 - 현재가 : 22,700원 📊 주요지표 부채비율 : 144% 유보율 : 52% PBR : 4.91배 📊 최근실적(매출/영업익/순익) 2025.3Q 212억/ -6억/ -33억 2025.2Q 226억/ -7억/ 202억 2025.1Q 185억/ -30억/ -55억 2024.4Q 259억/ 38억/ 38억  ✅ 한국카본(+10.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 809억 시가총액 : 2.4조 - 현재가 : 47,100원 📊 최근 애널리스트 리포트 요약 📌 '한국카본 3Q25: 견조한 본업, 아쉬운 자회사 실적과 향후 성장 동력 기대' - 한국카본 3Q25 매출은 2,211억원으로 전년 대비 29.6% 증가했으나, 자회사 실적 부진으로 컨센서스를 하회했습니다. - 본업의 수익성은 견조했고, 4Q에는 물량 증가와 중국 수출 확대가 예상됩니다. - 구조적 성장과 합병 시너지로 체질 개선에 성공, 향후 미국 진출과 수주 증가로 실적 개선이 기대됩니다. (출처 : SK증권/IBK투자증권) 📊 주요지표 부채비율 : 75% 유보율 : 2,063% PBR : 3.05배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,998억/ 337억/ -(E) 2025.3Q 2,211억/ 299억/ 157억 2025.2Q 2,313억/ 316억/ 294억 2025.1Q 2,246억/ 311억/ 219억 2024.4Q 1,942억/ 174억/ 174억  ✅ RFHIC(+19.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,491억 시가총액 : 2.4조 - 현재가 : 89,600원 📊 최근 애널리스트 리포트 요약 📌 5G와 방산의 융합, RFHIC의 미래 가치 주목 - RFHIC는 5G SA 도입과 방산 분야의 주요 공급처로 부상하며 투자 매력도가 높습니다. - NXP의 철수와 중국 규제 강화는 RFHIC에 우호적인 환경을 조성하고 있습니다. - 목표주가 100,000원은 여전히 저평가된 수준이며, 추가적인 이익 전망이 기대됩니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 34% 유보율 : 2,443% PBR : 2.34배 📊 최근실적(매출/영업익/순익) 2025.4Q 606억/ 89억/ 88억(E) 2025.3Q 405억/ 74억/ 71억 2025.2Q 446억/ 83억/ 84억 2025.1Q 319억/ 37억/ 43억 2024.4Q 387억/ 25억/ 25억  ✅ 아이티센글로벌(+7.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 522억 시가총액 : 1.6조 - 현재가 : 67,200원 📊 주요지표 부채비율 : 211% 유보율 : 771% PBR : 4.07배 📊 최근실적(매출/영업익/순익) 2025.4Q 19,979억/ 1,481억/ 1,085억(E) 2025.3Q 17,273억/ 645억/ 465억 2025.2Q 12,667억/ 216억/ 172억 2025.1Q 16,366억/ 338억/ 262억 2024.4Q 15,064억/ 281억/ 281억  ✅ 로킷헬스케어(+25.5%) ❗️ 202일 신고가 신규 돌파 거래대금 : 1,423억 시가총액 : 1.5조 - 현재가 : 97,000원 📊 주요지표 부채비율 : 423% 유보율 : -48% PBR : 39.97배 📊 최근실적(매출/영업익/순익) 2025.3Q 70억/ 1억/ -12억 2025.2Q 60억/ 0억/ -10억 2025.1Q 37억/ -2억/ -4억 2024.4Q 37억/ -20억/ -20억  ✅ 솔브레인홀딩스(+8.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 207억 시가총액 : 1.3조 - 현재가 : 62,400원 📊 주요지표 부채비율 : 45% 유보율 : 28,618% PBR : 0.62배 📊 최근실적(매출/영업익/순익) 2025.3Q 1,409억/ 110억/ 717억 2025.2Q 1,694억/ 194억/ 228억 2025.1Q 1,486억/ 232억/ 126억 2024.4Q 1,957억/ 481억/ 481억  ✅ 에이치브이엠(+14.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,515억 시가총액 : 1.3조 - 현재가 : 108,800원 📊 최근 애널리스트 리포트 요약 📌 우주 산업의 도약, 주가 상승과 미래 전망 - 주가는 1년 전 대비 약 172% 상승하여 우주 섹터 평균을 크게 웃돌았습니다. - 향후 차세대 발사체 실험과 화성-지구 발사창 확보로 우주 산업 집중도가 증가할 전망입니다. - 2분기 매출은 전년 대비 소폭 증가했으며, 우주 사업부 매출은 큰 폭으로 상승했습니다. - 일회성 비용으로 영업적자는 발생했으나 향후 실적 개선 가능성이 높습니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 105% 유보율 : 1,241% PBR : 3.6배 📊 최근실적(매출/영업익/순익) 2025.4Q 181억/ 21억/ 12억(E) 2025.3Q 134억/ -3억/ -8억 2025.2Q 167억/ 38억/ 30억 2025.1Q 130억/ 11억/ 6억 2024.4Q 123억/ -84억/ -84억  ✅ 케이엠더블유(+29.8%) ❗️ 52주 신고가 다시 돌파 거래대금 : 848억 시가총액 : 1.0조 - 현재가 : 24,700원 📊 최근 애널리스트 리포트 요약 📌 KMW, 주파수 경매와 함께 주가 상승 기대감 고조! - KMW에 대한 투자의견은 매수로, 목표주가는 25,000원입니다. - 미국과 국내 주파수 경매가 곧 이루어져 실적 개선이 예상됩니다. - 삼성, 에릭슨, 노키아로 매출이 확장될 가능성이 큽니다. - 2026년 이후 실적 턴어라운드가 예상되며, 저평가된 주식으로 주목받고 있습니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 94% 유보율 : 408% PBR : 3.72배 📊 최근실적(매출/영업익/순익) 2025.4Q 325억/ -47억/ -(E) 2025.3Q 205억/ -70억/ -61억 2025.2Q 253억/ -46억/ -144억 2025.1Q 261억/ -70억/ -57억 2024.4Q 281억/ -84억/ -84억  ✅ 비나텍(+10.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 389억 시가총액 : 9,932억 - 현재가 : 147,500원 📊 최근 애널리스트 리포트 요약 📌 AI 데이터센터의 비상전력: 비나텍의 슈퍼커패시터 성장스토리 - 비나텍의 2026년 매출은 1,710억 원(+106.6% YoY)으로 예상되며, 슈퍼커패시터 매출이 주요 원인입니다. - 올해 연료전지 발전소 부문에서 1,000억 원의 매출이 예상되며, 미국의 발전소 자립화 정책이 긍정적입니다. - 데이터센터 비상전력용 슈퍼커패시터 공급이 확대되며, 2026년 관련 매출은 300억 원으로 전망됩니다. - 미국 베트남 간 상호관세 영향은 미미하며, 실적 개선세에 주목할 필요가 있습니다. (출처 : DS투자증권/SK증권/신한투자증권) 📊 주요지표 부채비율 : 139% 유보율 : 1,622% PBR : 3.64배 📊 최근실적(매출/영업익/순익) 2025.4Q 238억/ 27억/ -(E) 2025.3Q 230억/ 26억/ 22억 2025.2Q 207억/ 10억/ -29억 2025.1Q 157억/ -24억/ -26억 2024.4Q 137억/ -67억/ -67억  ✅ 대한광통신(+29.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 4,524억 시가총액 : 9,450억 - 현재가 : 7,160원 📊 최근 애널리스트 리포트 요약 📌 드론 위협과 AI 인프라로 주목받는 대한광통신, 방산 시장에서의 독점적 위치 - 대한광통신은 광케이블 산업에 집중하며, 방산용 레이저 무기 신사업을 추진 중입니다. - 4Q25에 국내 유일 레이저 무기체계 '천광'의 레이저 모듈 국산화 계약이 예상됩니다. - AI 데이터 센터 투자 확대로 광케이블 수요 증가가 기대되며, 대한광통신의 실적 개선이 전망됩니다. - 독점적 위치와 방산 시장 진출로 향후 폭발적인 안티드론 시장 성장에 기여할 것입니다. (출처 : SK증권) 📊 주요지표 부채비율 : 215% 유보율 : -27% PBR : 2.71배 📊 최근실적(매출/영업익/순익) 2025.3Q 433억/ -67억/ -82억 2025.2Q 416억/ -28억/ -11억 2025.1Q 254억/ -69억/ -70억 2024.4Q 358억/ -137억/ -137억  ✅ 휴온스글로벌(+5.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 103억 시가총액 : 9,318억 - 현재가 : 73,600원 📊 주요지표 부채비율 : 42% 유보율 : 9,038% PBR : 1.04배 📊 최근실적(매출/영업익/순익) 2025.3Q 2,112억/ 203억/ 288억 2025.2Q 2,127억/ 253억/ 115억 2025.1Q 1,991억/ 256억/ 261억 2024.4Q 2,025억/ 263억/ 263억  ✅ 에스티큐브(+4.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 140억 시가총액 : 9,110억 - 현재가 : 13,400원 📊 주요지표 부채비율 : 20% 유보율 : 134% PBR : 6.08배 📊 최근실적(매출/영업익/순익) 2025.3Q 15억/ -58억/ -52억 2025.2Q 9억/ -55억/ -54억 2025.1Q 18억/ -52억/ -46억 2024.4Q 26억/ -56억/ -56억  ✅ 네오셈(+5.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,814억 시가총액 : 8,655억 - 현재가 : 19,730원 📊 최근 애널리스트 리포트 요약 📌 "네오셈의 성장전략: HBM 다음은 HBF, 기대되는 2025년" - 네오셈은 글로벌 SSD 검사기 시장에서 10년 이상 1위 자리를 지켜온 반도체 검사장비 전문기업입니다. - 2024년 실적은 매출 1,025억원, 영업이익 135억원으로 역대급 성장을 기대하고 있습니다. - 2025년에는 매출 1,315억원, 영업이익 243억원으로 각각 28%, 80% 증가할 전망입니다. - SSD 테스터 수요 증가와 함께 Automation 장비 수주로 추가적인 성장이 가능할 것입니다. (출처 : 키움증권/미래에셋증권) 📊 주요지표 부채비율 : 10% 유보율 : 2,509% PBR : 3.88배 📊 최근실적(매출/영업익/순익) 2025.3Q 102억/ -5억/ 7억 2025.2Q 163억/ 5억/ -16억 2025.1Q 149억/ 15억/ 18억 2024.4Q 336억/ 50억/ 50억  ✅ 성우하이텍(+13.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,454억 시가총액 : 8,520억 - 현재가 : 10,650원 📊 주요지표 부채비율 : 139% 유보율 : 3,830% PBR : 0.27배 📊 최근실적(매출/영업익/순익) 2025.3Q 11,851억/ 634억/ 617억 2025.2Q 11,539억/ 654억/ 219억 2025.1Q 10,489억/ 582억/ 428억 2024.4Q 10,445억/ 808억/ 808억  ✅ 아주IB투자(+19.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,610억 시가총액 : 7,426억 - 현재가 : 6,130원 📊 주요지표 부채비율 : 29% 유보율 : 335% PBR : 1.01배 📊 최근실적(매출/영업익/순익) 2025.3Q 93억/ 23억/ 21억 2025.2Q 96억/ 31억/ 24억 2025.1Q 182억/ 8억/ 6억 2024.4Q 69억/ -24억/ -24억  ✅ 티에프이(+16.9%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 554억 시가총액 : 7,117억 - 현재가 : 59,500원 📊 최근 애널리스트 리포트 요약 📌 [실리콘 포토닉스와 함께 빛나는 티에프이의 성장 전망] - 티에프이는 국내 유일의 반도체 테스트 자원 통합 공급 업체로, 공정 효율을 높이고 있습니다. - 25년 3분기 매출 272억 원, 영업이익 48억 원으로 호실적을 기록했으며, 4분기에도 매출과 영업이익의 성장이 기대됩니다. - 메모리 소켓 수요 증가와 R&D 수요 확대가 26년까지 지속될 전망이며, 신규 고객사 확보와 신공장 가동이 중장기 성장을 뒷받침합니다. - 투자의견은 BUY이며, 목표주가는 45,000원으로 설정되어 향후 성장 가능성이 높습니다. (출처 : 하나증권/IBK투자증권) 📊 주요지표 부채비율 : 66% 유보율 : 8,244% PBR : 5.19배 📊 최근실적(매출/영업익/순익) 2025.4Q 336억/ 67억/ -(E) 2025.3Q 272억/ 48억/ 47억 2025.2Q 251억/ 39억/ 36억 2025.1Q 220억/ 30억/ 26억 2024.4Q 207억/ 12억/ 12억  ✅ 쏠리드(+30.0%) ❗️ 52주 신고가 다시 돌파 거래대금 : 3,599억 시가총액 : 7,115억 - 현재가 : 11,710원 📊 최근 애널리스트 리포트 요약 📌 2026년 주가 선반영 기대, 쏠리드 주목! - 쏠리드는 국내 LTE 주파수 재할당과 5G SA 전환으로 2026년 수혜주로 예상됩니다. - 미국 주파수 경매와 통신장비 업황 개선 기대감도 긍정적 요인입니다. - 인빌딩 시장에서의 위치 강점과 저평가 상황은 장기 투자 매력도를 높입니다. - 목표주가는 12,000원으로, 2025년 4분기 이후 실적 상승 전망이 뒷받침합니다. (출처 : 하나증권/유진투자증권) 📊 주요지표 부채비율 : 56% 유보율 : 868% PBR : 1.16배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,125억/ 261억/ 276억(E) 2025.3Q 700억/ 28억/ 53억 2025.2Q 562억/ 41억/ 10억 2025.1Q 558억/ 3억/ 31억 2024.4Q 901억/ 120억/ 120억  ✅ GRT(+12.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 87억 시가총액 : 5,757억 - 현재가 : 7,120원 📊 주요지표 부채비율 : 75% 유보율 : 446% PBR : 0.24배 📊 최근실적(매출/영업익/순익) 2025.4Q 2,980억/ 467억/ 333억 2025.3Q 2,631억/ 429억/ 343억 2025.2Q 2,472억/ 372억/ 216억 2025.1Q 2,077억/ 281억/ 281억  ✅ RF머트리얼즈(+9.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 770억 시가총액 : 5,613억 - 현재가 : 66,500원 📊 최근 애널리스트 리포트 요약 📌 미국 제재와 주파수 경매, RF머트리얼즈의 미래는 밝다! - 미국의 중국 제재와 주파수 경매 덕분에 RF머트리얼즈의 성장이 기대되며, 목표주가는 5만원으로 상향 조정되었습니다. - 글로벌 데이터센터 증축과 AI 산업 성장으로 광모듈 및 RF부문에서 큰 폭의 매출 증가가 예상됩니다. - 현재 PBR이 낮아 향후 멀티플 확장 가능성이 높아, 주가 상승 여력이 충분합니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 48% 유보율 : 989% PBR : 2.92배 📊 최근실적(매출/영업익/순익) 2025.4Q 180억/ 22억/ 9억(E) 2025.3Q 146억/ 19억/ 23억 2025.2Q 166억/ 19억/ 22억 2025.1Q 118억/ 8억/ 6억 2024.4Q 149억/ 4억/ 4억  ✅ 에코마케팅(+0.6%) ❗️ 52주 신고가 다시 돌파 거래대금 : 4억 시가총액 : 4,944억 - 현재가 : 15,950원 📊 최근 애널리스트 리포트 요약 📌 안다르 컴퍼니, 글로벌 진출로 비상할 기회? - 에코마케팅은 국내 우량 대기업과 협력하며 실적을 유지 중이며, 안다르의 일상웨어 진화가 긍정적입니다. - 연간 영업이익 600억원 돌파가 어려운 상황이지만, 글로벌 진출 성공 시 확장 가능성이 큽니다. - 해외 진출 성과에 따라 목표주가는 17,500원까지 예상되며, 2026년까지의 성장이 기대됩니다. (출처 : 하나증권/SK증권) 📊 주요지표 부채비율 : 51% 유보율 : 6,345% PBR : 1.62배 📊 최근실적(매출/영업익/순익) 2025.3Q 1,178억/ 155억/ 72억 2025.2Q 1,303억/ 194억/ 189억 2025.1Q 729억/ 24억/ 18억 2024.4Q 965억/ 108억/ 108억  ✅ 에스바이오메딕스(+6.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 67억 시가총액 : 4,768억 - 현재가 : 38,500원 📊 최근 애널리스트 리포트 요약 📌 파킨슨병 치료의 혁신, 에스바이오메딕스의 TED-A9 임상 데이터 공개 - 에스바이오메딕스는 줄기세포 기반의 재생의료 기술로 파킨슨병 세포치료제를 개발 중입니다. - 이 기업은 7개의 파이프라인 중 4개가 국내 임상에 진입했습니다. - TED와 FECS 기술을 통해 줄기세포를 타깃 세포로 정밀하게 분화 및 3차원 구조화합니다. - 최근 임상 1/2a상에서 1년 데이터를 확보하며 치료제를 향한 기대감이 높아지고 있습니다. (출처 : 미래에셋증권) 📊 주요지표 부채비율 : 200% 유보율 : -67% PBR : 52.52배 📊 최근실적(매출/영업익/순익) 2025.3Q 32억/ -19억/ -22억 2025.2Q 48억/ -20억/ -27억 2025.1Q 45억/ -17억/ -18억 2024.4Q 44억/ -11억/ -11억  ✅ 오킨스전자(+7.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 292억 시가총액 : 3,978억 - 현재가 : 19,330원 📊 최근 애널리스트 리포트 요약 📌 P&Q 동시개선과 LPDDR6 시장 개화, 오킨스전자의 미래 성장 가능성 - 오킨스전자의 주력 사업은 반도체 번인 소켓과 테스트 용역으로, 전체 매출의 89.5%를 차지합니다. - LPDDR6 표준 제정으로 번인 소켓 수요가 증가할 것으로 예상되며, AI 플랫폼 확대로 시장이 확대되고 있습니다. - 중국 반도체 기업과의 협력으로 해외 매출도 꾸준한 성장세를 보이며, 다양한 사업 다각화를 추진 중입니다. (출처 : 유안타증권/하나증권) 📊 주요지표 부채비율 : 129% 유보율 : 406% PBR : 4.48배 📊 최근실적(매출/영업익/순익) 2025.3Q 233억/ 37억/ 4억 2025.2Q 271억/ 32억/ 30억 2025.1Q 189억/ 17억/ 7억 2024.4Q 179억/ 5억/ 5억  ✅ 디케이티(+8.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 329억 시가총액 : 3,786억 - 현재가 : 18,930원 📊 최근 애널리스트 리포트 요약 📌 [디케이티, 신사업 성장과 AI 혁신으로 주가 반전 기대] - 디케이티는 신사업의 매출 기여가 25년에 본격화되며, 예상 매출 성장률은 26.5%입니다. - OLED와 AI 기능을 탑재한 스마트폰 수요 증가로 IT OLED 매출이 가속화될 전망입니다. - 신규 개발한 S-PCM은 배터리 효율을 높이며, 플래그십 모델에 탑재될 예정입니다. - 24년 매출 성장 대비 주가는 하락했으나, 올해부터 신사업 성과로 주가 반전이 기대됩니다. (출처 : 키움증권/신한투자증권) 📊 주요지표 부채비율 : 58% 유보율 : 1,768% PBR : 0.86배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,155억/ 59억/ -(E) 2025.3Q 1,058억/ 48억/ 51억 2025.2Q 1,188억/ 82억/ 60억 2025.1Q 864억/ 25억/ 42억 2024.4Q 982억/ 28억/ 28억  ✅ 오이솔루션(+20.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,476억 시가총액 : 3,681억 - 현재가 : 30,650원 📊 최근 애널리스트 리포트 요약 📌 2026년, 오이솔루션 주가와 실적의 화려한 귀환! - 오이솔루션, 2026년 주파수 경매 재개로 역대 최대 매출 예상, 목표주가 30,000원. - 미국의 중국 견제 확산으로 광트랜시버 부문 반사 수혜 기대. - 레이저 다이오드 칩 내재화로 가격 경쟁력 및 공급 우위 확보. - PBR 2.x배로 저평가, 2019년 5G 호황 시기 대비 2배 이상 상승 여력. (출처 : 하나증권) 📊 주요지표 부채비율 : 111% 유보율 : 1,125% PBR : 1.7배 📊 최근실적(매출/영업익/순익) 2025.4Q 143억/ -24억/ -18억(E) 2025.3Q 131억/ -29억/ -32억 2025.2Q 159억/ -40억/ -48억 2025.1Q 141억/ -57억/ -59억 2024.4Q 91억/ -57억/ -57억 |

|