| 제목 | 52주 신고가 돌파종목(2026년 03월 12일) |

|---|---|

| 작성일 | 2026-03-12 16:01:17 |

|

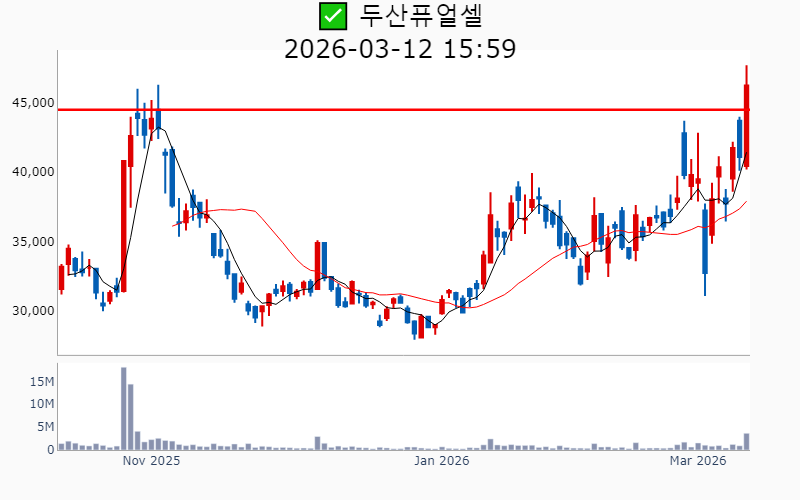

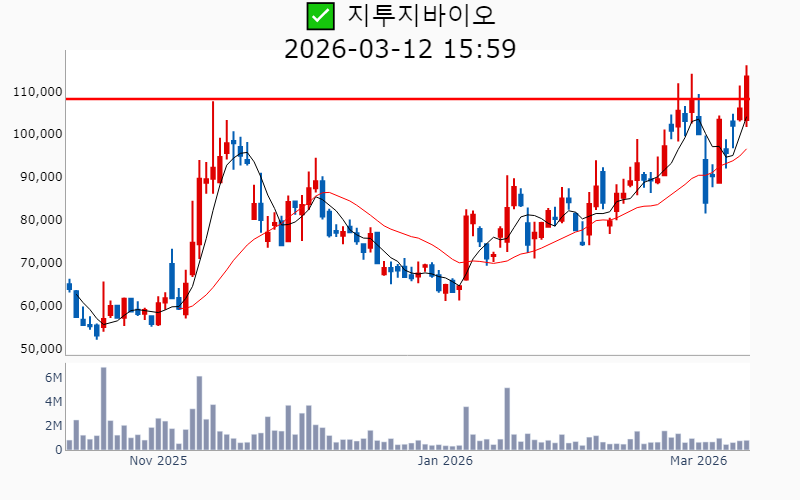

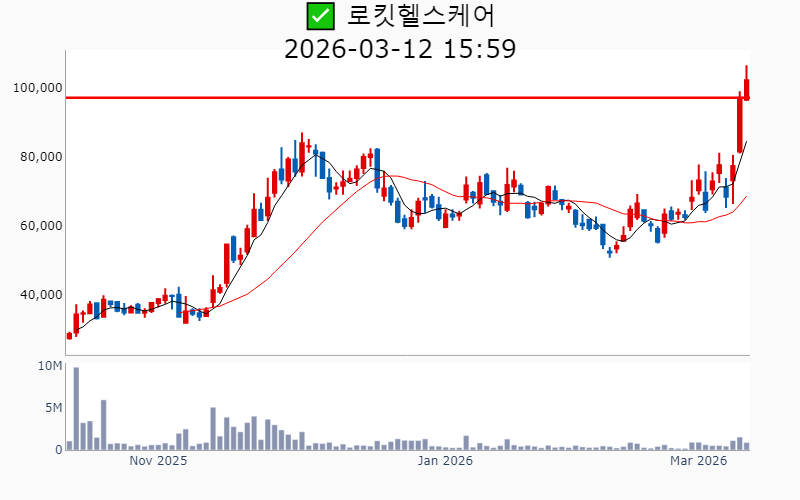

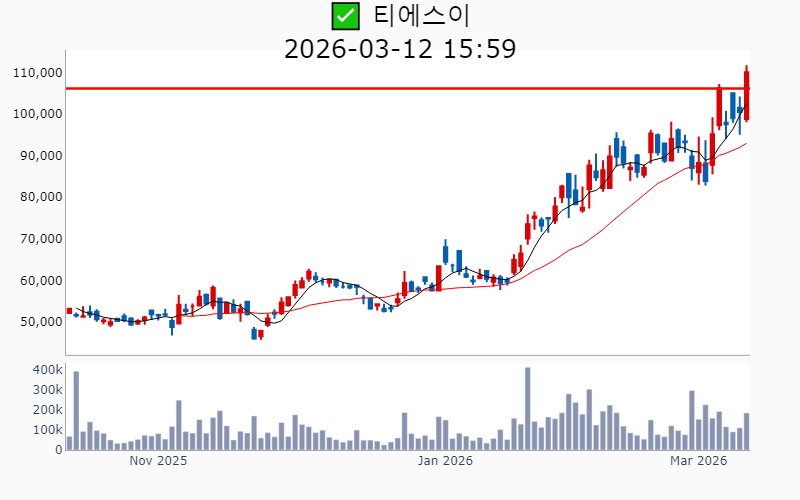

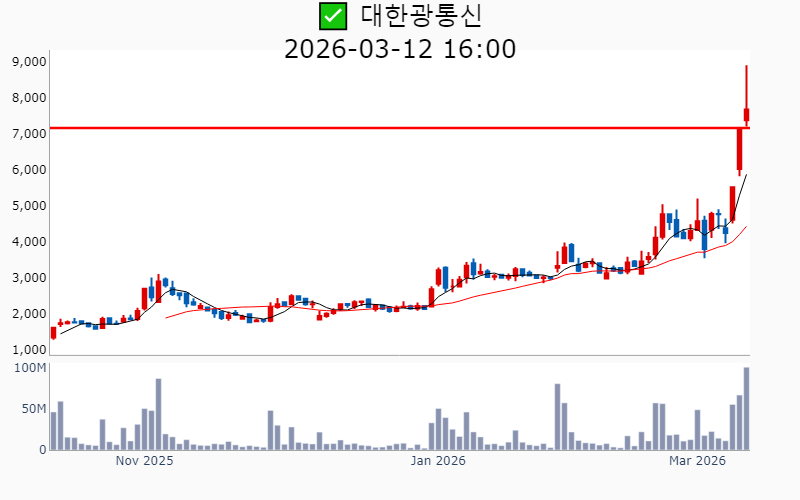

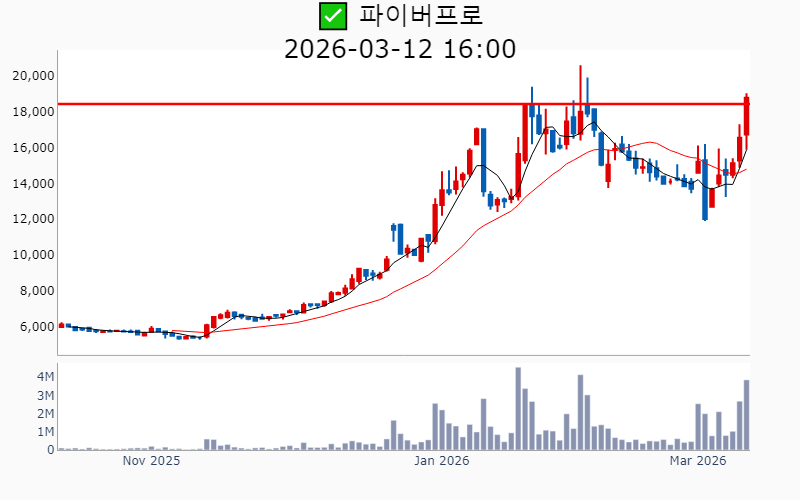

- 2026년 3월 12일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-03-12기준) ✅ 신재생 (섹터강도 : 4.7) ⭐️⭐️⭐️ [상승률/거래대금] 종목명 [+29.9%/ 3,954억] SK이터닉스(역사적) [+24.5%/ 1.0조] HD현대에너지솔루션(역사적)/ 52주 최대거래 [+13.0%/ 1,042억] OCI홀딩스(역사적) [ +8.3%/ 587억] 씨에스윈드(52주) [ +6.0%/ 102억] OCI(52주) [ +0.6%/ 464억] 신성이엔지(52주) ✅ 통신장비/6G (섹터강도 : 4.6) ⭐️⭐️⭐️ [상승률/거래대금] 종목명 [+29.9%/ 660억] 에치에프알(52주)/ 52주 최대거래 [+24.1%/ 1,709억] 옵티코어(역사적)/ 52주 최대거래 [+11.5%/ 415억] 라이콤(역사적) [ +7.1%/ 8,120억] 대한광통신(역사적)/ 52주 최대거래 [ +5.9%/ 4,901억] 쏠리드(52주)/ 역대 최대거래 [ +5.9%/ 734억] 케이엠더블유(52주) [ +4.6%/ 1,102억] 오이솔루션(52주) ✅ 수소 (섹터강도 : 4.7) ⭐️⭐️⭐️ [상승률/거래대금] 종목명 [+29.9%/ 331억] 한선엔지니어링(52주) [+29.9%/ 3,954억] SK이터닉스(역사적) [+19.9%/ 378억] 아모센스(52주) [+12.5%/ 1,671억] 두산퓨얼셀(52주) [ +0.7%/ 40억] 풍국주정(52주) -----------------------------------  ✅ 대우건설(+5.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,492억 시가총액 : 4.3조 - 현재가 : 10,460원 📊 최근 애널리스트 리포트 요약 📌 해외 원전 대열 합류, 대우건설의 미래 기대 - 2026년 대우건설은 체코 원전 시공 계약을 통해 첫 해외 대형 원전 프로젝트에 참여할 것으로 전망됩니다. - 2025년 4분기 대우건설의 실적은 매출액 2.1조 원, 영업이익 811억 원으로 시장 예상치를 하회할 것으로 보입니다. - 주택 및 플랜트 부문은 안정적 수익성을 유지할 것으로 예상되나, 해외 수주 공백으로 매출 둔화가 계속될 전망입니다. - 원전 시공사로서의 재평가를 위해서는 지속적인 수주 확대가 필요하며, 주택시장 회복이 주가 상승에 긍정적 영향을 미칠 것입니다. (출처 : 한화투자증권/IBK투자증권/하나증권) 📊 주요지표 부채비율 : 228% 유보율 : 130% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.4Q 20,080억/ 895억/ 477억(E) 2025.3Q 19,906억/ 566억/ -530억 2025.2Q 22,733억/ 822억/ -429억 2025.1Q 20,767억/ 1,513억/ 580억 2024.4Q 26,470억/ 1,212억/ 1,212억  ✅ OCI홀딩스(+13.0%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 1,042억 시가총액 : 3.1조 - 현재가 : 165,800원 📊 최근 애널리스트 리포트 요약 📌 폴리실리콘의 밝은 미래: 기대감이 현실이 될 시간 - OCI홀딩스의 목표주가는 14.6만원으로 상향 조정되었으며, 매수 의견이 유지됩니다. - 미국 정책 발표 지연에도 불구하고, 중국과 미국 시장의 폴리실리콘 수요 증가가 기대됩니다. - 베트남 웨이퍼 공장 가동 및 태양광 프로젝트 파이프라인 확대로 향후 성장 전망이 밝습니다. - 2026년 가동률 증가와 데이터센터 인프라 개발로 업사이드 잠재력이 큽니다. (출처 : 유진투자증권/미래에셋증권) 📊 주요지표 부채비율 : 69% 유보율 : 3,997% PBR : 0.43배 📊 최근실적(매출/영업익/순익) 2025.4Q 8,978억/ 235억/ 278억(E) 2025.3Q 8,451억/ -533억/ -734억 2025.2Q 7,762억/ -803억/ -824억 2025.1Q 9,481억/ 487억/ -149억 2024.4Q 8,539억/ -1,078억/ -1,078억  ✅ 두산퓨얼셀(+12.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,671억 시가총액 : 3.0조 - 현재가 : 46,250원 📊 최근 애널리스트 리포트 요약 📌 연료전지 시장의 도전과 기회: 두산퓨얼셀의 미래 - 두산퓨얼셀의 4Q25 매출은 전년 대비 51.5% 하락, 영업손실은 256억원으로 악화가 예상됩니다. - AI 데이터센터의 전력 수요 증가로 연료전지가 주목받고, 설치 리드타임이 짧아 빠르게 시장에 대응할 수 있습니다. - 두산퓨얼셀은 목표주가를 48,000원으로 상향 조정했으며, 2027년까지 BPS에 목표 PBR 7.5배를 적용했습니다. - 발전용 연료전지 시장에서 누적 점유율 1위로, PAFC와 SOFC의 양산을 본격화하며 시장 점유율을 확대하고 있습니다. (출처 : SK증권/미래에셋증권/하나증권) 📊 주요지표 부채비율 : 178% 유보율 : 5,620% PBR : 4.97배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,287억/ -262억/ -301억(E) 2025.3Q 908억/ -156억/ -175억 2025.2Q 1,285억/ -19억/ -26억 2025.1Q 997억/ -116억/ -101억 2024.4Q 2,616억/ -26억/ -26억  ✅ 씨에스윈드(+8.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 587억 시가총액 : 2.4조 - 현재가 : 56,000원 📊 최근 애널리스트 리포트 요약 📌 씨에스윈드, 미운 오리에서 백조로? 유럽 해상풍력 수요와 미국 정치 변화가 관건 - 씨에스윈드는 미국 수주가 전체의 60%를 차지하며, 미국의 에너지 정책이 주가에 큰 영향을 미칩니다. - 2025년 15억 달러 신규 수주를 확보했지만, 미국에서 풍력이 주력 발전원으로 인정받지 못하는 것이 주가에 부담입니다. - 3분기 실적은 시장 기대치를 상회했으며, 유럽 해상풍력 타워 수요 증가로 타워 부문 이익이 회복되었습니다. - 미국 중간선거에서 민주당 의석이 확대되면 씨에스윈드 주가가 크게 상승할 가능성이 있습니다. (출처 : DS투자증권/미래에셋증권) 📊 주요지표 부채비율 : 154% 유보율 : 5,493% PBR : 1.35배 📊 최근실적(매출/영업익/순익) 2025.4Q 7,221억/ 547억/ -144억(E) 2025.3Q 5,970억/ 657억/ 579억 2025.2Q 6,500억/ 593억/ 389억 2025.1Q 9,019억/ 1,252억/ 954억 2024.4Q 6,725억/ 351억/ 351억  ✅ 지투지바이오(+7.1%) ❗️ 137일 신고가 돌파 이어감 거래대금 : 897억 시가총액 : 1.9조 - 현재가 : 113,500원 📊 주요지표 부채비율 : 15% 유보율 : 1,986% PBR : 20.43배 📊 최근실적(매출/영업익/순익) 2025.3Q 1억/ -36억/ -35억 2025.2Q 2억/ -27억/ -29억 2025.1Q / -29억/ -29억 2024.4Q / -33억/ -33억  ✅ 로킷헬스케어(+5.3%) ❗️ 203일 신고가 돌파 이어감 거래대금 : 889억 시가총액 : 1.6조 - 현재가 : 102,100원 📊 주요지표 부채비율 : 423% 유보율 : -48% PBR : 39.97배 📊 최근실적(매출/영업익/순익) 2025.3Q 70억/ 1억/ -12억 2025.2Q 60억/ 0억/ -10억 2025.1Q 37억/ -2억/ -4억 2024.4Q 37억/ -20억/ -20억  ✅ 앱클론(+9.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 365억 시가총액 : 1.6조 - 현재가 : 79,600원 📊 주요지표 부채비율 : 32% 유보율 : 69% PBR : 12.57배 📊 최근실적(매출/영업익/순익) 2025.3Q 16억/ -35억/ -35억 2025.2Q 11억/ -33억/ -35억 2025.1Q 4억/ -58억/ -60억 2024.4Q 7억/ -32억/ -32억  ✅ HD현대에너지솔루션(+24.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1.0조 시가총액 : 1.5조 - 현재가 : 130,700원 📊 최근 애널리스트 리포트 요약 📌 견조한 실적과 함께 박스권 돌파할 미국 시장 모멘텀 - 3분기 매출은 1,333억원으로 전년 대비 32.5% 증가, 영업이익은 117억원으로 247.1% 급증했습니다. - 미국 시장에서 흑자 전환을 이뤄내며 회사 전체의 수익 개선에 기여할 전망입니다. - 국내 시장은 안정적인 매출과 이익을 보장하며, 수익성이 높은 N타입 모듈 판매로 경쟁력을 확보하고 있습니다. - 2024년 연간 실적은 매출 4,142억원, 영업이익은 8억원으로 예상되며, 미국과 유럽 시장의 재고 소진이 긍정적인 변화를 기대케 합니다. (출처 : DS투자증권) 📊 주요지표 부채비율 : 25% 유보율 : 595% PBR : 1.29배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,264억/ 137억/ -(E) 2025.3Q 1,210억/ 147억/ 120억 2025.2Q 1,337억/ 151억/ 114억 2025.1Q 853억/ -30억/ -11억 2024.4Q 1,114억/ 64억/ 64억  ✅ LS에코에너지(+12.3%) ❗️ 52주 신고가 신규 돌파 거래대금 : 286억 시가총액 : 1.5조 - 현재가 : 47,500원 📊 최근 애널리스트 리포트 요약 📌 희토류 탈중국화와 전력 인프라 확장: 2026년 성장성 주목 - 지난해 4분기 매출은 2,435억원으로 소폭 상승했으나, 영업이익은 관세 영향으로 115억원에 머물렀습니다. - 베트남 전력 인프라 투자와 유럽 수출 호조 덕분에 LS-VINA의 매출과 영업이익이 늘어날 전망입니다. - 그러나 LSCV의 통신 케이블(UTP) 부문은 관세 압박으로 수익성 개선이 지연되고 있습니다. - 향후 북미향 제품의 수주 확대와 가격 인상 시점에 따라 수익성 개선 가능성이 기대됩니다. (출처 : iM증권/IBK투자증권/대신증권/키움증권) 📊 주요지표 부채비율 : 115% 유보율 : 1,193% PBR : 5.72배 📊 최근실적(매출/영업익/순익) 2025.4Q 2,396억/ 131억/ 75억(E) 2025.3Q 2,328억/ 148억/ 112억 2025.2Q 2,502억/ 236억/ 182억 2025.1Q 2,283억/ 153억/ 127억 2024.4Q 2,331억/ 78억/ 78억  ✅ SK이터닉스(+29.9%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 3,954억 시가총액 : 1.3조 - 현재가 : 37,350원 📊 최근 애널리스트 리포트 요약 📌 태양광 개발 시계 가속화, SK이터닉스의 성장 기대 - SK이터닉스는 4분기 매출 2,558억원, 영업이익 409억원을 전망하며, 개발용역 매출 집중이 기대됩니다. - 솔라닉스 5호와 신안우이 해상풍력에서 높은 매출 기여가 예상되며, 충주 연료전지 프로젝트가 성장을 이끌 것으로 보입니다. - 2025년에는 PER 18.3배, PBR 2.8배로 평가되며, 태양광 및 연료전지에서 추가 성과가 기대됩니다. - 태양광 발전자원 매입 및 전력판매 수익으로 분기별 안정적 실적이 예상되며, 밸류에이션 매력이 높아집니다. (출처 : 하나증권/DS투자증권/키움증권) 📊 주요지표 부채비율 : 472% 유보율 : 3,640% PBR : 2.9배 📊 최근실적(매출/영업익/순익) 2025.4Q 2,586억/ 428억/ 312억(E) 2025.3Q 464억/ 12억/ -51억 2025.2Q 653억/ 96억/ 143억 2025.1Q 259억/ 11억/ 10억 2024.4Q 1,530억/ 251억/ 251억  ✅ 티에스이(+9.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 198억 시가총액 : 1.2조 - 현재가 : 110,000원 📊 최근 애널리스트 리포트 요약 📌 변화의 시작: 2026년을 위한 DRAM 프로브카드 매출 확대 전략 - 2025년 하반기부터 DRAM 프로브카드 매출이 가속화되며 밸류에이션 재평가 기대가 높습니다. - 프로브카드 매출은 2분기 398억원으로 전년 대비 245% 성장하며 전체 성장 견인 중입니다. - 자회사들을 통한 원가 경쟁력으로, 향후 신규 수주 및 제품 업그레이드 시 주가 상승 가능성이 있습니다. - IT 업황 개선과 함께 제품 다변화 성공은 2026년 성장을 위한 중요한 발판이 될 전망입니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 30% 유보율 : 6,373% PBR : 1.62배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,142억/ 187억/ -(E) 2025.3Q 1,044억/ 115억/ 118억 2025.2Q 1,176억/ 148억/ 46억 2025.1Q 830억/ 31억/ 18억 2024.4Q 1,031억/ 137억/ 137억  ✅ 케이엠더블유(+5.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 734억 시가총액 : 1.1조 - 현재가 : 26,150원 📊 최근 애널리스트 리포트 요약 📌 "KMW, 주파수 경매와 미국 시장 확대로 주가 상승 기대" - KMW에 대한 투자의견을 매수로 유지하며, 12개월 목표주가 25,000원을 제시합니다. - 미국 주파수 경매와 에릭슨, 노키아와의 매출 확장 가능성이 높아지고 있습니다. - 2026년 실적 개선이 예상되며, 미국 수출 전망이 긍정적으로 바뀌고 있습니다. - 단기 실적 부진에도 불구하고 장기적으로는 투자 매력이 커질 것으로 보입니다. (출처 : 하나증권) 📊 주요지표 부채비율 : 94% 유보율 : 408% PBR : 3.72배 📊 최근실적(매출/영업익/순익) 2025.4Q 323억/ -46억/ -(E) 2025.3Q 205억/ -70억/ -61억 2025.2Q 253억/ -46억/ -144억 2025.1Q 261억/ -70억/ -57억 2024.4Q 281억/ -84억/ -84억  ✅ 대한광통신(+7.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 8,122억 시가총액 : 1.0조 - 현재가 : 7,670원 📊 최근 애널리스트 리포트 요약 📌 드론 시대의 게임체인저, 대한광통신의 새로운 도약 - 대한광통신은 광섬유부터 광케이블까지 수직계열화를 구축한 방산 및 통신 분야의 종합 제조업체입니다. - 방산용 레이저 무기 신사업이 본격화되며, 레이저 모듈 국산화로 독점적 지위를 확보할 전망입니다. - 드론 위협 증가로 레이저 무기가 주목받으며, 대한광통신은 국내 유일 공급자로 시장 성장이 기대됩니다. - 광케이블 산업도 상승 사이클에 진입, AI 데이터 센터 투자 확대가 실적 회복을 촉진할 것입니다. (출처 : SK증권) 📊 주요지표 부채비율 : 215% 유보율 : -27% PBR : 2.71배 📊 최근실적(매출/영업익/순익) 2025.3Q 433억/ -67억/ -82억 2025.2Q 416억/ -28억/ -11억 2025.1Q 254억/ -69억/ -70억 2024.4Q 358억/ -137억/ -137억  ✅ 에스티큐브(+8.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 120억 시가총액 : 9,858억 - 현재가 : 14,500원 📊 주요지표 부채비율 : 20% 유보율 : 134% PBR : 6.08배 📊 최근실적(매출/영업익/순익) 2025.3Q 15억/ -58억/ -52억 2025.2Q 9억/ -55억/ -54억 2025.1Q 18억/ -52억/ -46억 2024.4Q 26억/ -56억/ -56억  ✅ SGC에너지(+7.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 143억 시가총액 : 8,761억 - 현재가 : 60,800원 📊 최근 애널리스트 리포트 요약 📌 SGC에너지, 건설 부문 성장과 배출권 정책 강화로 투자 매력 상승! - SGC에너지의 목표 주가는 38,000원, 투자의견은 '매수'로 유지됩니다. - 발전/에너지 부문 실적은 부진했으나, 건설/부동산 부문은 수익성 개선을 보였습니다. - SMP 하락에도 수입산 우드펠릿 가격 안정화로 원가 부담이 완화될 전망입니다. - 향후 배출권 정책 강화와 NDC 목표 상향으로 추가 수혜가 예상됩니다. (출처 : SK증권/DS투자증권/하나증권) 📊 주요지표 부채비율 : 303% 유보율 : 938% PBR : 0.44배 📊 최근실적(매출/영업익/순익) 2025.4Q 6,759억/ 345억/ -80억(E) 2025.3Q 5,989억/ 254억/ -185억 2025.2Q 6,185억/ 340억/ -52억 2025.1Q 6,185억/ 176억/ -23억 2024.4Q 6,480억/ 262억/ 262억  ✅ 태광(+13.8%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 486억 시가총액 : 8,329억 - 현재가 : 32,200원 📊 최근 애널리스트 리포트 요약 📌 태광, 2026년 주가 상승 기대! 북미 LNG와 슈퍼사이클이 이끈다 - 태광의 4Q25 실적은 매출 831억 원, 영업이익 125억 원으로 견고한 성장세를 보일 전망입니다. - 자회사 HYTC의 가동률이 상승하며 4분기 흑자 전환이 기대되고, 수주 흐름도 회복 국면에 진입했습니다. - 북미 LNG 프로젝트 수주 회복 및 관세 관련 환급비용 발생으로 영업이익이 회복세를 나타낼 것입니다. - 2026년에는 주가가 실적을 따라갈 것으로 예상되며, 미국과 중동의 슈퍼사이클이 태광의 성장을 이끌 것입니다. (출처 : 하나증권/IBK투자증권/대신증권/신한투자증권) 📊 주요지표 부채비율 : 10% 유보율 : 4,634% PBR : 1.09배 📊 최근실적(매출/영업익/순익) 2025.4Q 829억/ 137억/ -(E) 2025.3Q 814억/ 116억/ 297억 2025.2Q 723억/ 77억/ 134억 2025.1Q 626억/ 74억/ 102억 2024.4Q 662억/ 96억/ 96억  ✅ 쏠리드(+5.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 4,903억 시가총액 : 7,534억 - 현재가 : 12,400원 📊 최근 애널리스트 리포트 요약 📌 "쏠리드: 주파수 재할당과 통신장비 업황 개선의 대표 수혜주" - 쏠리드는 2025년 4분기 실적 개선과 통신장비 업종의 상승세로 목표주가가 2만 원으로 상향 조정되었습니다. - 안정적인 이익 창출에도 불구하고 저평가되었으며, 2026년부터 미국/유럽 시장 회복에 따른 성장 기대가 큽니다. - 5G/6G 인빌딩 시장 확대와 통신장비 업황 개선으로 주가 반등 가능성이 높습니다. - 가격 매력이 크고 장/단기 투자 유망하므로, 매수 시점을 앞당기는 것이 좋습니다. (출처 : 하나증권/유진투자증권) 📊 주요지표 부채비율 : 56% 유보율 : 868% PBR : 1.16배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,137억/ 258억/ 279억(E) 2025.3Q 700억/ 28억/ 53억 2025.2Q 562억/ 41억/ 10억 2025.1Q 558억/ 3억/ 31억 2024.4Q 901억/ 120억/ 120억  ✅ 파이버프로(+13.5%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 679억 시가총액 : 6,170억 - 현재가 : 18,780원 📊 주요지표 부채비율 : 36% 유보율 : 1,204% PBR : 4.53배 📊 최근실적(매출/영업익/순익) 2025.3Q 138억/ 38억/ 35억 2025.2Q 104억/ 21억/ 16억 2025.1Q 71억/ 12억/ 14억 2024.4Q 97억/ 25억/ 25억  ✅ HLB이노베이션(+12.4%) ❗️ 52주 신고가 신규 돌파 거래대금 : 169억 시가총액 : 5,159억 - 현재가 : 3,485원 📊 주요지표 부채비율 : 20% 유보율 : 185% PBR : 1.25배 📊 최근실적(매출/영업익/순익) 2025.3Q 76억/ -95억/ -97억 2025.2Q 90억/ -95억/ -100억 2025.1Q 75억/ -98억/ -94억 2024.4Q 73억/ -105억/ -105억  ✅ 에치에프알(+29.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 660억 시가총액 : 3,673억 - 현재가 : 27,600원 📊 주요지표 부채비율 : 71% 유보율 : 2,243% PBR : 1.24배 📊 최근실적(매출/영업익/순익) 2025.3Q 254억/ -31억/ -42억 2025.2Q 415억/ 40억/ 42억 2025.1Q 268억/ -30억/ 3억 2024.4Q 586억/ -5억/ -5억  ✅ 에이치엠넥스(+17.1%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 236억 시가총액 : 3,191억 - 현재가 : 5,200원 📊 주요지표 부채비율 : 20% 유보율 : 119% PBR : 0.4배 📊 최근실적(매출/영업익/순익) 2025.3Q 113억/ 13억/ 35억 2025.2Q 48억/ 2억/ 17억 2025.1Q 38억/ 0억/ 18억 2024.4Q 41억/ 1억/ 1억  ✅ 엠케이전자(+4.3%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 421억 시가총액 : 3,072억 - 현재가 : 13,450원 📊 주요지표 부채비율 : 144% 유보율 : 3,206% PBR : 0.47배 📊 최근실적(매출/영업익/순익) 2025.3Q 3,769억/ -64억/ -79억 2025.2Q 3,361억/ 118억/ 63억 2025.1Q 2,837억/ -11억/ 55억 2024.4Q 3,355억/ 212억/ 212억  ✅ 아모센스(+19.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 379억 시가총액 : 2,803억 - 현재가 : 24,050원 📊 최근 애널리스트 리포트 요약 📌 블룸에너지의 SOFC 수혜, 아모센스의 새로운 도약 시작 - 2026년은 아모센스가 블룸에너지의 연료전지용 세라믹 기판 공급을 시작하며 새로운 도약을 기대할 수 있는 해입니다. - 기존 일본과 중국 중심의 공급망에서 벗어나 국내 물량 공급을 시작으로 글로벌 시장 진출을 노립니다. - 아모센스는 세라믹 제품 양산 경험과 설비를 바탕으로 빠른 증설이 가능해 투자 매력도를 높이고 있습니다. (출처 : SK증권/DS투자증권) 📊 주요지표 부채비율 : 217% 유보율 : 536% PBR : 2.23배 📊 최근실적(매출/영업익/순익) 2025.4Q 324억/ 12억/ 22억(E) 2025.3Q 283억/ 0억/ -17억 2025.2Q 291억/ 13억/ 4억 2025.1Q 311억/ 15억/ 6억 2024.4Q 393억/ 48억/ 48억  ✅ 오르비텍(+29.9%) ❗️ 52주 신고가 다시 돌파 거래대금 : 1,734억 시가총액 : 2,684억 - 현재가 : 8,160원 📊 주요지표 부채비율 : 80% 유보율 : 417% PBR : 1.29배 📊 최근실적(매출/영업익/순익) 2025.3Q 139억/ -21억/ 56억 2025.2Q 148억/ -38억/ -9억 2025.1Q 137억/ -31억/ 69억 2024.4Q 158억/ -11억/ -11억 |

|