| 제목 | 52주 신고가 돌파종목(2026년 03월 16일) |

|---|---|

| 작성일 | 2026-03-16 15:47:38 |

|

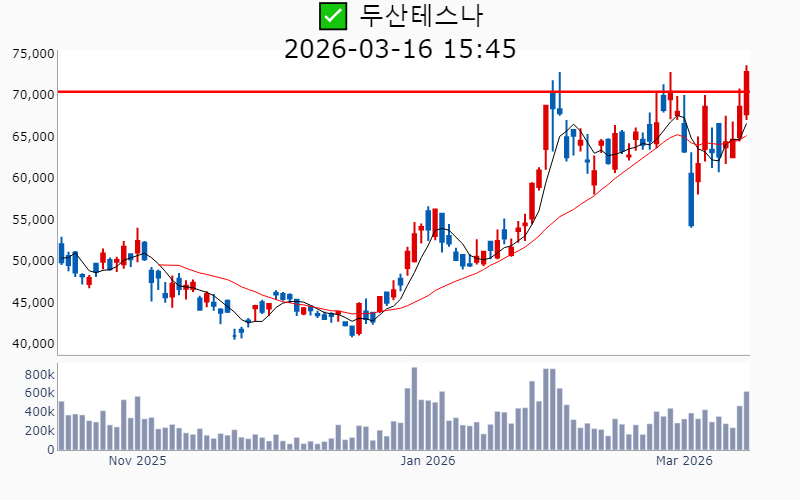

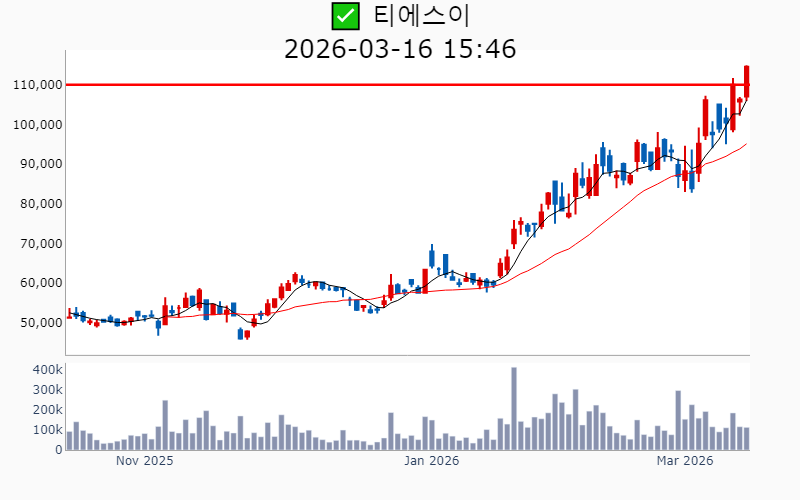

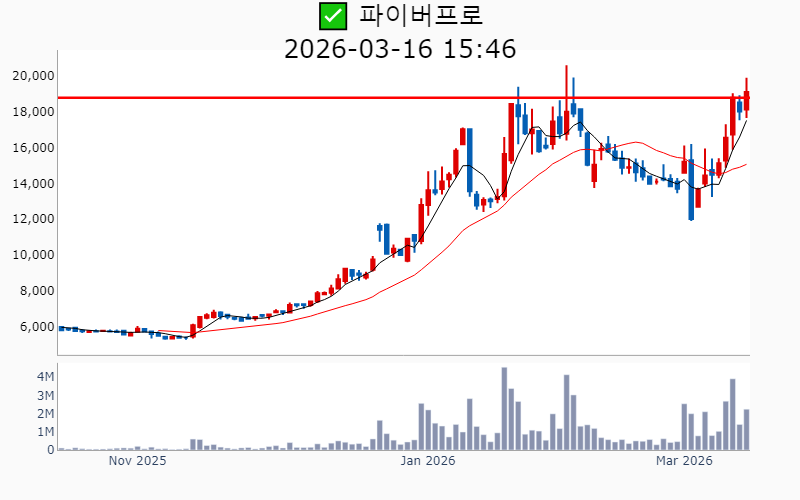

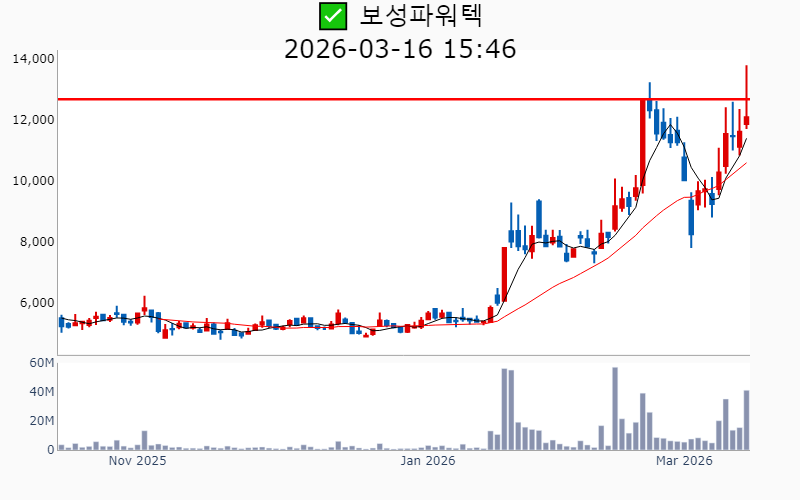

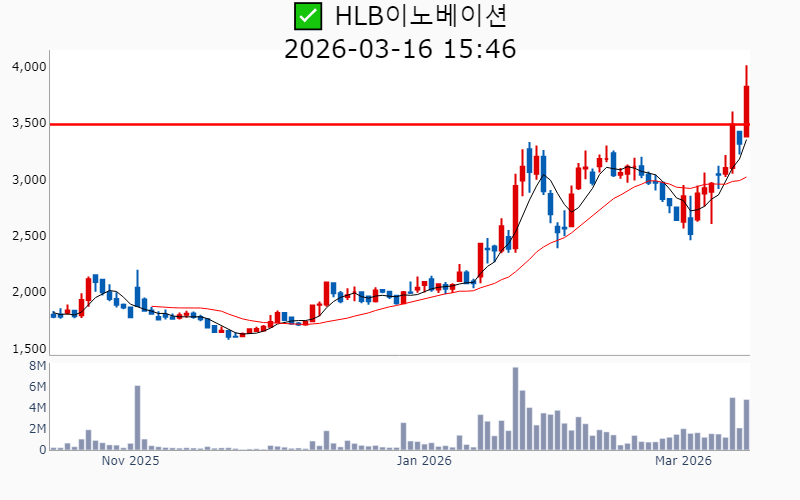

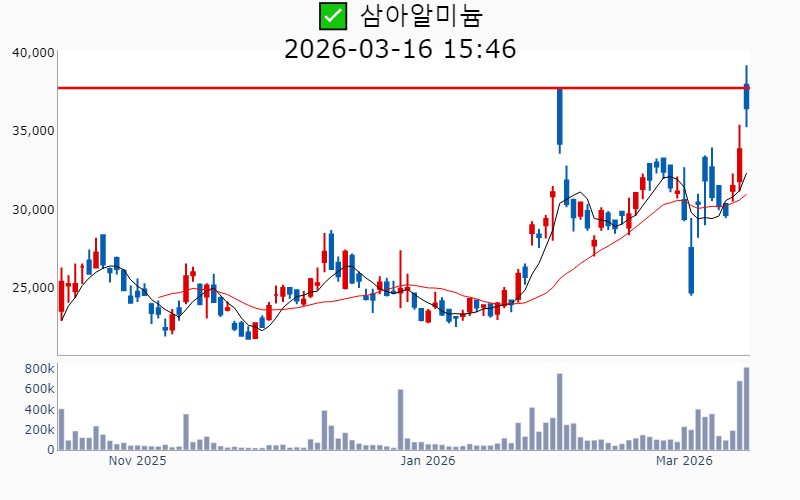

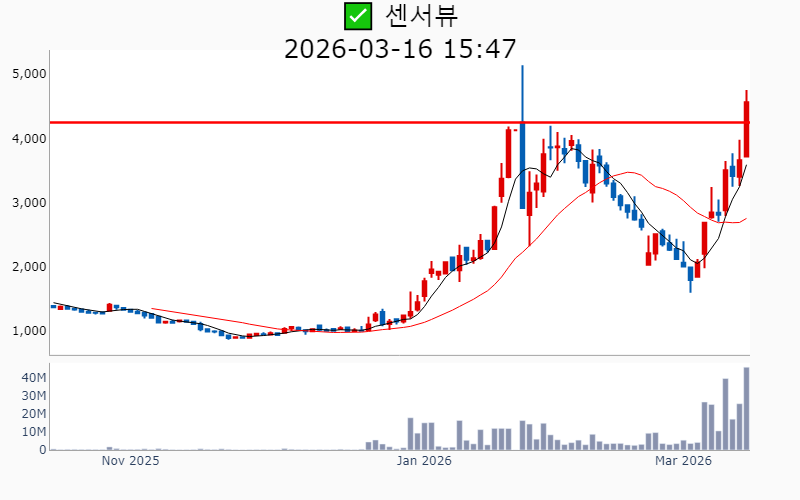

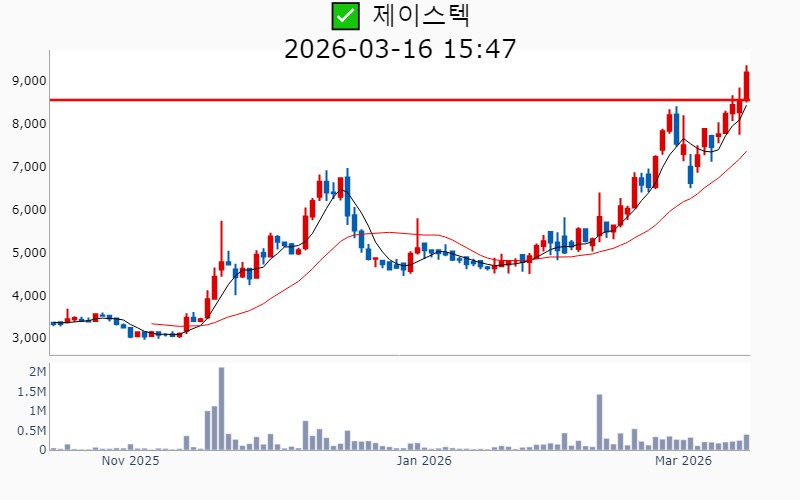

- 2026년 3월 16일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-03-16기준) ✅ 반도체 (섹터강도 : 4.5) ⭐️⭐️ [상승률/거래대금] 종목명 [+18.7%/ 1,194억] ISC(역사적) [+15.4%/ 716억] 피에스케이(역사적) [+13.1%/ 42억] 메카로(52주) [ +7.7%/ 126억] 티에스이(역사적) [ +7.5%/ 36억] 제이스텍(52주) [ +6.1%/ 440억] 두산테스나(역사적) [ +5.9%/ 256억] 제이아이테크(52주) [ +5.8%/ 943억] 대덕전자(역사적) [ +5.8%/ 250억] 그린리소스(52주) [ +0.3%/ 93억] 케이엔제이(역사적) ✅ 방산 ⭐️ [상승률/거래대금] 종목명 [+24.7%/ 2,030억] 센서뷰(52주)/ 52주 최대거래 [+15.8%/ 124억] 대성하이텍(52주) [ +8.0%/ 1,576억] RF시스템즈(역사적)/ 52주 최대거래 [ +7.3%/ 238억] 비츠로셀(역사적) [ +6.0%/ 426억] 파이버프로(역사적) ✅ 금융/지주/밸류업 [상승률/거래대금] 종목명 [+29.9%/ 512억] DN오토모티브(역사적)/ 52주 최대거래 [ +7.2%/ 147억] 유비쿼스홀딩스(52주) [ +2.0%/ 19억] 메가스터디(52주) [ +0.2%/ 12억] 삼영전자(52주) -----------------------------------  ✅ 씨어스테크놀로지(+5.5%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 235억 시가총액 : 2.1조 - 현재가 : 169,400원 📊 최근 애널리스트 리포트 요약 📌 "스마트 병동 시대의 선두주자, 씨어스테크놀로지의 고속 성장 전망" - 씨어스테크놀로지는 Thync 솔루션의 폭발적 성장으로 매출이 157억원(전년 대비 1,499% 증가)을 기록하며 기대치를 충족했습니다. - 영업이익은 67억원으로 흑자 전환을 이루었고, 매출총이익률 70.5%로 높은 수익성을 보였습니다. - 국내 디지털 헬스케어 시장의 선두주자로서 2026년 미국 및 중동 시장 진출을 목표로 하고 있으며, 해외 매출 기여가 본격화될 경우 2차 성장 모멘텀이 기대됩니다. - 씨어스테크놀로지의 플랫폼 비즈니스는 데이터 축적과 AI 알고리즘 고도화를 통해 글로벌 헬스케어 플랫폼으로 확장할 수 있는 큰 잠재력을 가지고 있습니다. (출처 : 유진투자증권/SK증권/키움증권) 📊 주요지표 부채비율 : 33% 유보율 : 367% PBR : 26.17배 📊 최근실적(매출/영업익/순익) 2025.4Q 206억/ 89억/ 79억(E) 2025.3Q 157억/ 67억/ 67억 2025.2Q 80억/ 15억/ 15억 2025.1Q 41억/ -6억/ -6억 2024.4Q 55억/ 3억/ 3억  ✅ DN오토모티브(+29.9%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 512억 시가총액 : 2.1조 - 현재가 : 35,850원 📊 최근 애널리스트 리포트 요약 📌 DN오토모티브: 저평가된 공작기계 강자, 글로벌 수요 증가와 고수익성 전망 - DN오토모티브의 4분기 매출과 영업이익은 각각 9,686억원과 1,500억원으로 전년 대비 5%와 24% 증가했습니다. - 공작기계 부문은 북미와 유럽의 수요 증가로 높은 성장을 기록하며, 영업이익률 19%를 유지했습니다. - 2025년 상반기에는 자동차 부품 사업의 마진이 9.6%로, KRX 평균을 상회하며 안정적인 수익성을 보여주었습니다. - DN솔루션즈의 상장 계획은 추가 자본 확보로 향후 수익성 개선과 성장 가능성을 더욱 높일 것입니다. (출처 : 키움증권/하나증권) 📊 주요지표 부채비율 : 119% 유보율 : 35,484% PBR : 0.63배 📊 최근실적(매출/영업익/순익) 2025.3Q 9,187억/ 1,187억/ 785억 2025.2Q 9,096억/ 1,216억/ 535억 2025.1Q 8,787억/ 1,377억/ 868억 2024.4Q 9,199억/ 1,207억/ 1,207억  ✅ 두산테스나(+6.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 440억 시가총액 : 1.4조 - 현재가 : 72,800원 📊 최근 애널리스트 리포트 요약 📌 전기차와 스마트폰의 반도체 수주, 2025년 고성장 시대로의 도약 - 고객사의 북미 전기차 및 스마트폰 업체향 반도체 수주로 인해 낙수효과 기대감이 높습니다. - 차량용 반도체의 경우 미국 생산지로 인해 후공정 내재화 가능성이 있으나, 아직 결정된 것은 없습니다. - 2027년 고객사의 생산량 및 외주 물량 본격화가 예상되며, 2025년은 기술력 확보에 주력하는 시기로 보입니다. - 모바일 외 제품 포트폴리오 다각화와 함께 외주물량 확대를 위해 고객사 다변화를 추진 중입니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 64% 유보율 : 4,249% PBR : 1.82배 📊 최근실적(매출/영업익/순익) 2025.4Q 876억/ 124억/ 72억(E) 2025.3Q 832억/ 53억/ 29억 2025.2Q 759억/ -21억/ -8억 2025.1Q 593억/ -191억/ -164억 2024.4Q 828억/ -11억/ -11억  ✅ 비츠로셀(+7.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 238억 시가총액 : 1.3조 - 현재가 : 28,000원 📊 최근 애널리스트 리포트 요약 📌 트럼프 2.0 시대, 군용전지 수요 폭증과 비츠로셀의 성장 전망 - 군용 전지 수요가 트럼프 2.0 시대에 맞춰 급증하며 비츠로셀의 매출이 가파르게 성장 중입니다. - 앰플 및 열전지의 매출이 2021년부터 2025년까지 꾸준히 상승하며 전년 동기 대비 471.4% 증가했습니다. - 목표 주가는 49,000원으로, 2026년 예상 EPS에 Target PER 16배를 적용해 설정했습니다. - 비츠로셀의 높은 영업이익률과 수익성 개선이 기대되며, 해외 수출 증가로 긍정적인 주가 흐름을 기대할 수 있습니다. (출처 : iM증권/유진투자증권/신한투자증권) 📊 주요지표 부채비율 : 11% 유보율 : 2,677% PBR : 2.11배 📊 최근실적(매출/영업익/순익) 2025.4Q 766억/ 207억/ 181억(E) 2025.3Q 553억/ 167억/ 158억 2025.2Q 565억/ 161억/ 102억 2025.1Q 539억/ 151억/ 130억 2024.4Q 702억/ 150억/ 150억  ✅ 티에스이(+7.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 126억 시가총액 : 1.3조 - 현재가 : 114,500원 📊 최근 애널리스트 리포트 요약 📌 반도체 시장의 새로운 성장 동력, 티에스이의 디램향 프로브카드 기대 - 티에스이는 2분기 매출 1,176억원으로 전년 대비 55% 성장, 프로브카드 매출이 398억원으로 전체 성장을 견인했습니다. - 디램 및 낸드용 프로브카드의 수주 확대가 매출 성장을 가속화할 것으로 기대되며, 밸류에이션 재평가가 가능할 전망입니다. - 티에스이는 자회사를 통해 원재료를 직접 조달해 원가 경쟁력이 뛰어나며, 제품 포트폴리오 확대로 향후 성장 동력이 마련되었습니다. - IT 업황 개선에 따라 티에스이는 2025년 및 2026년 성장 전망이 긍정적이며, 주가 상승 가능성이 큽니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 30% 유보율 : 6,373% PBR : 1.62배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,163억/ 186억/ -(E) 2025.3Q 1,044억/ 115억/ 118억 2025.2Q 1,176억/ 148억/ 46억 2025.1Q 830억/ 31억/ 18억 2024.4Q 1,031억/ 137억/ 137억  ✅ 파이버프로(+6.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 426억 시가총액 : 6,278억 - 현재가 : 19,110원 📊 주요지표 부채비율 : 36% 유보율 : 1,204% PBR : 4.53배 📊 최근실적(매출/영업익/순익) 2025.3Q 138억/ 38억/ 35억 2025.2Q 104억/ 21억/ 16억 2025.1Q 71억/ 12억/ 14억 2024.4Q 97억/ 25억/ 25억  ✅ 보성파워텍(+4.0%) ❗️ 52주 신고가 다시 돌파 거래대금 : 5,278억 시가총액 : 5,940억 - 현재가 : 12,090원 📊 주요지표 부채비율 : 28% 유보율 : 331% PBR : 2.15배 📊 최근실적(매출/영업익/순익) 2025.3Q 368억/ 62억/ 44억 2025.2Q 558억/ 137억/ 110억 2025.1Q 175억/ 15억/ 11억 2024.4Q 344억/ 36억/ 36억  ✅ HLB이노베이션(+15.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 181억 시가총액 : 5,655억 - 현재가 : 3,820원 📊 주요지표 부채비율 : 20% 유보율 : 185% PBR : 1.25배 📊 최근실적(매출/영업익/순익) 2025.3Q 76억/ -95억/ -97억 2025.2Q 90억/ -95억/ -100억 2025.1Q 75억/ -98억/ -94억 2024.4Q 73억/ -105억/ -105억  ✅ 삼아알미늄(+7.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 301억 시가총액 : 5,512억 - 현재가 : 36,450원 📊 주요지표 부채비율 : 102% 유보율 : 3,028% PBR : 1.30배 📊 최근실적(매출/영업익/순익) 2025.3Q 667억/ -44억/ -56억 2025.2Q 674억/ -33억/ -37억 2025.1Q 661억/ -25억/ -39억 2024.4Q 646억/ -40억/ -40억  ✅ 우진(-6.2%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 734억 시가총액 : 5,352억 - 현재가 : 26,500원 📊 최근 애널리스트 리포트 요약 📌 국내 유일 원전 계측기 공급사, 우진엔텍과 함께 성장 중! - 동사는 산업용 정밀계측기기 개발 및 제조를 전문으로 하며, 자회사 우진엔텍을 소유하고 있습니다. - 한수원의 APR1400 원전에 독점 계측기를 공급하며, UAE 바라카 원전에도 56억 원 규모의 부품을 납품한 바 있습니다. - 2분기 영업이익은 38억 원으로 전년 대비 흑자 전환했으며, 핵심 기기의 납품 증가와 우진엔텍 실적 개선이 주효했습니다. (출처 : SK증권) 📊 주요지표 부채비율 : 18% 유보율 : 1,232% PBR : 1.45배 📊 최근실적(매출/영업익/순익) 2025.3Q 476억/ 98억/ 102억 2025.2Q 349억/ 38억/ 20억 2025.1Q 272억/ -7억/ -11억 2024.4Q 407억/ 26억/ 26억  ✅ 와이바이오로직스(+18.3%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 440억 시가총액 : 5,145억 - 현재가 : 33,900원 📊 최근 애널리스트 리포트 요약 📌 다중 항체와 싸이토카인, 그리고 pH 감응 항체로 새롭게 주목받는 항암 치료의 미래 - Multi-AbKine 플랫폼은 PD-1 항체와 다양한 항체, 싸이토카인을 결합하여 높은 결합력으로 차별화된 항암 치료를 제공합니다. - 2024년과 2025년 임상 결과들은 PD-(L)1 기반 이중 항체의 우수성을 입증하며, 빅파마들의 공동 개발 계약을 촉진했습니다. - 종양 미세 환경을 고려한 pH 감응 항체는 정상 세포 독성을 낮출 가능성이 있으며, 최근 임상에서 안전성을 확인했습니다. - 시장의 관심이 지속적으로 높아지는 가운데, 이 분야의 투자 매력도가 커질 것으로 전망됩니다. (출처 : 유안타증권) 📊 주요지표 부채비율 : 274% 유보율 : -12% PBR : 15.12배 📊 최근실적(매출/영업익/순익) 2025.3Q 9억/ -25억/ -27억 2025.2Q 12억/ -15억/ -23억 2025.1Q 4억/ -23억/ -19억 2024.4Q 11억/ -24억/ -24억  ✅ 큐라클(+5.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 106억 시가총액 : 4,321억 - 현재가 : 19,710원 📊 주요지표 부채비율 : 42% 유보율 : 202% PBR : 3.51배 📊 최근실적(매출/영업익/순익) 2025.3Q / -29억/ -30억 2025.2Q / -53억/ -63억 2025.1Q / -36억/ -41억 2024.4Q 11억/ -24억/ -24억  ✅ 지씨셀(-1.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 26억 시가총액 : 4,124억 - 현재가 : 26,100원 📊 주요지표 부채비율 : 31% 유보율 : 6,265% PBR : 0.67배 📊 최근실적(매출/영업익/순익) 2025.3Q 450억/ -4억/ -24억 2025.2Q 430억/ -34억/ -95억 2025.1Q 395억/ -57억/ -179억 2024.4Q 426억/ -93억/ -93억  ✅ 엠케이전자(+12.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 444억 시가총액 : 3,658억 - 현재가 : 16,010원 📊 주요지표 부채비율 : 144% 유보율 : 3,206% PBR : 0.47배 📊 최근실적(매출/영업익/순익) 2025.3Q 3,769억/ -64억/ -79억 2025.2Q 3,361억/ 118억/ 63억 2025.1Q 2,837억/ -11억/ 55억 2024.4Q 3,355억/ 212억/ 212억  ✅ 오르비텍(+17.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,729억 시가총액 : 3,290억 - 현재가 : 10,000원 📊 주요지표 부채비율 : 80% 유보율 : 417% PBR : 1.29배 📊 최근실적(매출/영업익/순익) 2025.3Q 139억/ -21억/ 56억 2025.2Q 148억/ -38억/ -9억 2025.1Q 137억/ -31억/ 69억 2024.4Q 158억/ -11억/ -11억  ✅ SKAI(+10.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,757억 시가총액 : 2,658억 - 현재가 : 5,320원 📊 주요지표 부채비율 : 231% 유보율 : -22% PBR : 7.91배 📊 최근실적(매출/영업익/순익) 2025.3Q 25억/ -27억/ -38억 2025.2Q 69억/ 26억/ 12억 2025.1Q 21억/ -30억/ -36억 2024.4Q 28억/ -48억/ -48억  ✅ SK디앤디(+0.1%) ❗️ 52주 신고가 다시 돌파 거래대금 : 5억 시가총액 : 2,504억 - 현재가 : 13,450원 📊 주요지표 부채비율 : 191% 유보율 : 4,019% PBR : 0.35배 📊 최근실적(매출/영업익/순익) 2025.3Q 1,026억/ 89억/ 39억 2025.2Q 1,375억/ 335억/ 188억 2025.1Q 907억/ 71억/ 63억 2024.4Q 6,857억/ 493억/ 493억  ✅ 센서뷰(+24.7%) ❗️ 52주 신고가 신규 돌파 거래대금 : 2,030억 시가총액 : 2,358억 - 현재가 : 4,565원 📊 주요지표 부채비율 : 225% 유보율 : -78% PBR : 5.94배 📊 최근실적(매출/영업익/순익) 2025.3Q 34억/ -34억/ -37억 2025.2Q 43억/ -37억/ -51억 2025.1Q 55억/ -31억/ -30억 2024.4Q 43억/ -44억/ -44억  ✅ 그린리소스(+5.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 250억 시가총액 : 2,311억 - 현재가 : 13,950원 📊 주요지표 부채비율 : 92% 유보율 : 756% PBR : 2.0배 📊 최근실적(매출/영업익/순익) 2025.3Q 281억/ 19억/ 77억 2025.2Q 258억/ 8억/ 12억 2025.1Q 200억/ 8억/ 29억 2024.4Q 57억/ -5억/ -5억  ✅ 남선알미늄(+13.9%) ❗️ 52주 신고가 신규 돌파 거래대금 : 2,433억 시가총액 : 2,214억 - 현재가 : 1,715원 📊 주요지표 부채비율 : 46% 유보율 : 355% PBR : 0.45배 📊 최근실적(매출/영업익/순익) 2025.3Q 536억/ -43억/ -11억 2025.2Q 737억/ 12억/ 87억 2025.1Q 637억/ 5억/ 66억 2024.4Q 775억/ 10억/ 10억  ✅ 케이알엠(+5.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 17억 시가총액 : 1,883억 - 현재가 : 5,770원 📊 주요지표 부채비율 : 47% 유보율 : 325% PBR : 1.74배 📊 최근실적(매출/영업익/순익) 2025.3Q 20억/ -28억/ -26억 2025.2Q 21억/ -29억/ -26억 2025.1Q 22억/ -26억/ -24억 2024.4Q 27억/ -24억/ -24억  ✅ 제이아이테크(+5.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 256억 시가총액 : 1,685억 - 현재가 : 5,140원 📊 주요지표 부채비율 : 71% 유보율 : 2,375% PBR : 1.38배 📊 최근실적(매출/영업익/순익) 2025.3Q 159억/ 32억/ 35억 2025.2Q 115억/ 18억/ 14억 2025.1Q 127억/ 25억/ 24억 2024.4Q 127억/ 7억/ 7억  ✅ 제이스텍(+7.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 36억 시가총액 : 1,608억 - 현재가 : 9,200원 📊 주요지표 부채비율 : 35% 유보율 : 1,484% PBR : 0.41배 📊 최근실적(매출/영업익/순익) 2025.3Q 38억/ -63억/ -54억 2025.2Q 44억/ -62억/ -94억 2025.1Q 27억/ -56억/ -51억 2024.4Q 238억/ 11억/ 11억  ✅ 대성하이텍(+15.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 124억 시가총액 : 1,535억 - 현재가 : 11,190원 📊 최근 애널리스트 리포트 요약 📌 방산과 로봇, 성장의 날개를 펼칠 준비 완료! - 2분기 흑자 전환 성공으로 하반기 매출 성장 기대감이 높아지고 있습니다. - 매출 성장과 함께 주가의 재평가가 시작될 가능성이 큽니다. - 방산과 로봇 분야의 성장이 주가 상승의 주요 동력으로 작용할 전망입니다. - 투자자들은 향후 주가 상승에 주목할 필요가 있습니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 205% 유보율 : 2,265% PBR : 0.91배 📊 최근실적(매출/영업익/순익) 2025.3Q 231억/ -4억/ 3억 2025.2Q 289억/ -15억/ -48억 2025.1Q 183억/ -2억/ -5억 2024.4Q 295억/ -113억/ -113억 |

|