| 제목 | 52주 신고가 돌파종목(2026년 03월 18일) |

|---|---|

| 작성일 | 2026-03-18 16:58:18 |

|

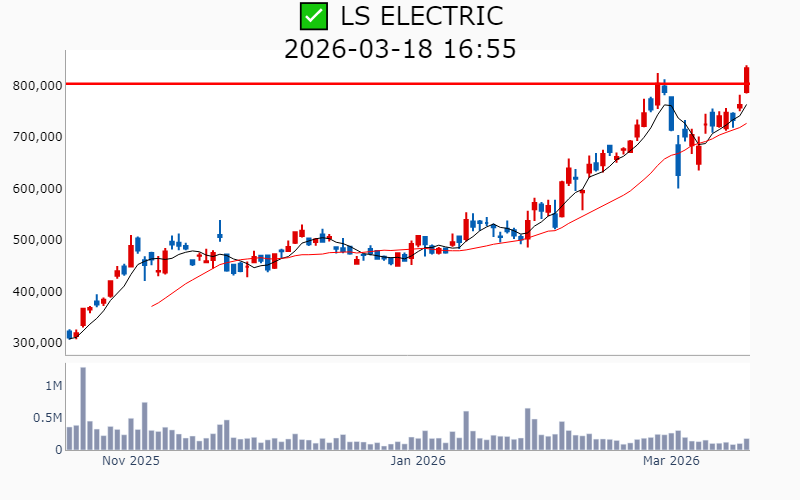

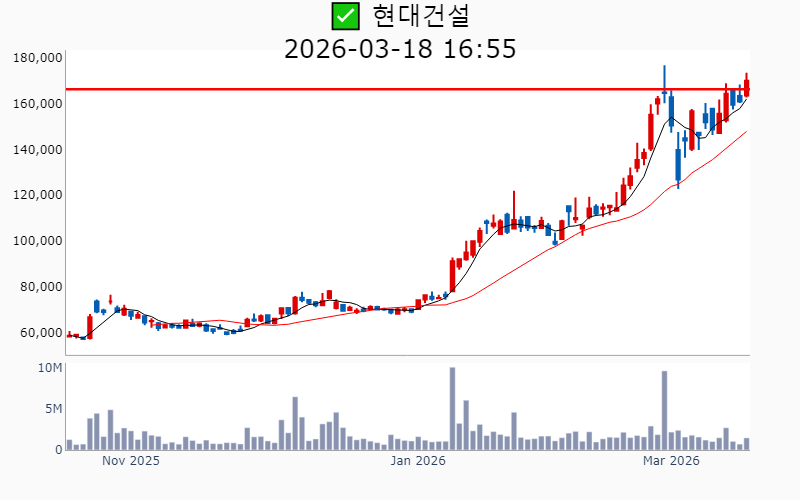

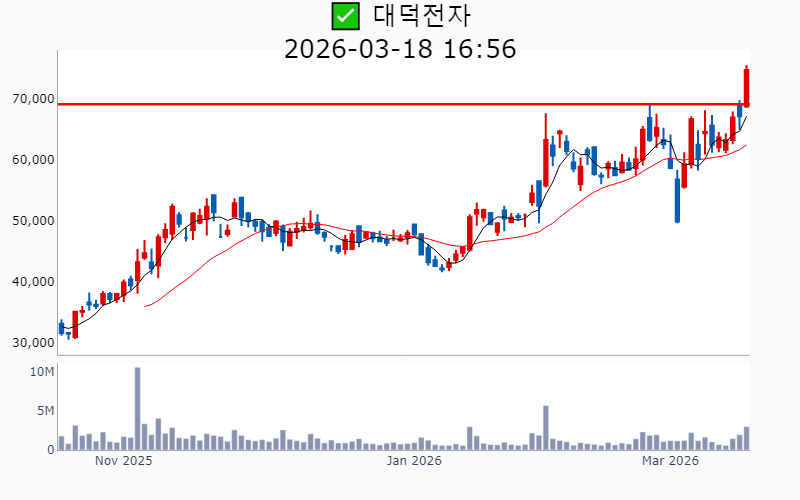

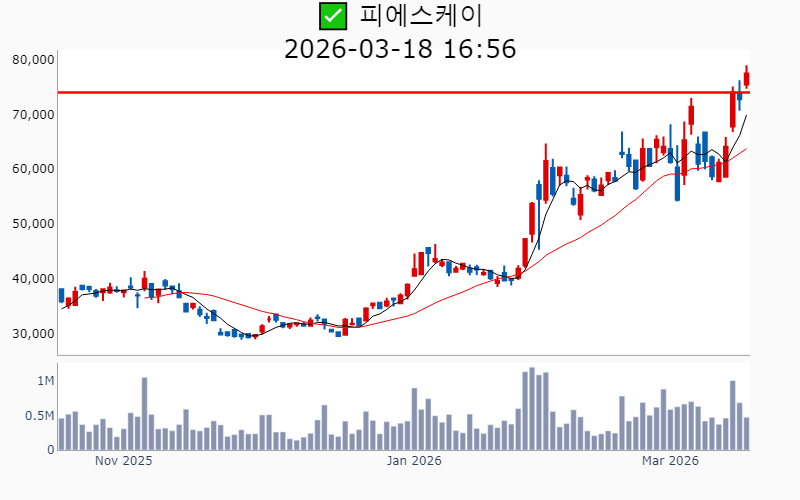

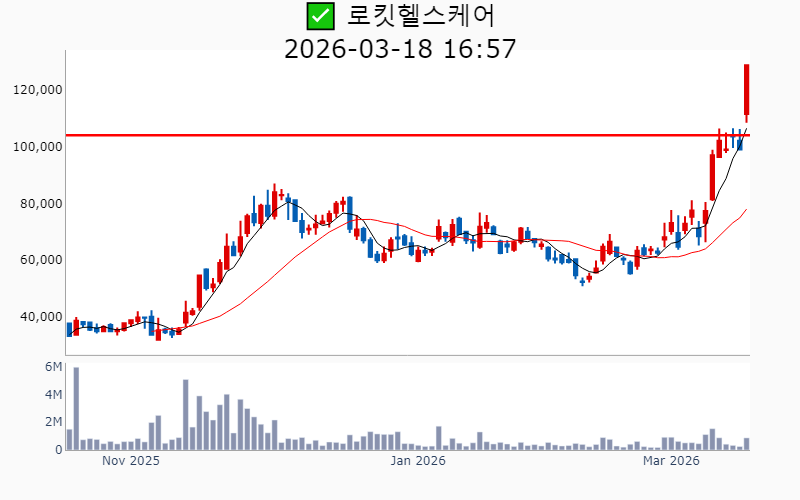

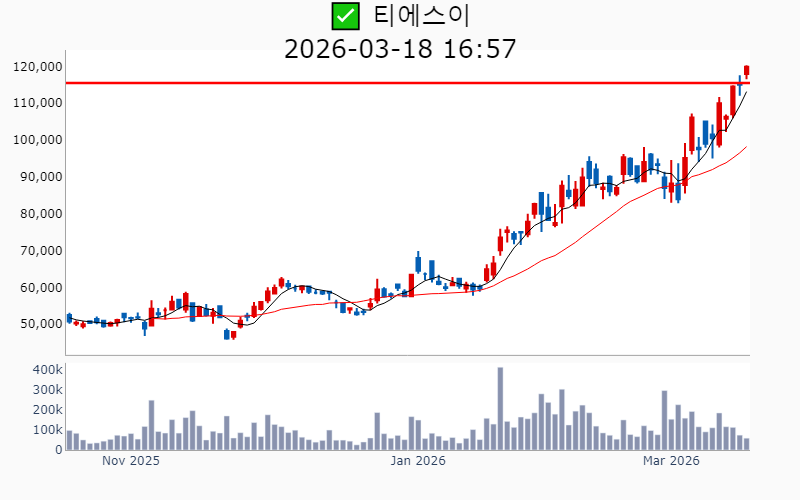

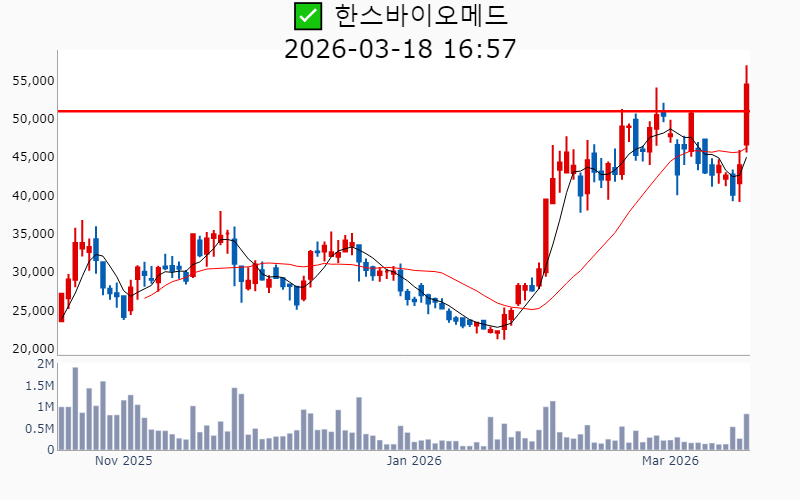

- 2026년 3월 18일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-03-18기준) ✅ 원전 (섹터강도 : 4.4) ⭐️⭐️ [상승률/거래대금] 종목명 [+22.8%/ 1.6조] 대우건설(역사적)/ 역대 최대거래 [+21.6%/ 2.1조] 우리기술(역사적) [ +5.7%/ 2,488억] 현대건설(역사적) [ +2.8%/ 4,442억] 두산에너빌리티(역사적) [ +1.9%/ 8억] 세보엠이씨(역사적) [ +0.8%/ 1,865억] 보성파워텍(52주) [ +0.5%/ 374억] 비에이치아이(역사적) ✅ 반도체 (섹터강도 : 4.7) ⭐️⭐️⭐️ [상승률/거래대금] 종목명 [+30.0%/ 857억] 엠디바이스(역사적) [+24.4%/ 157억] 메카로(52주) [+13.5%/ 5,943억] HPSP(52주) [+12.9%/ 150억] 싸이맥스(52주) [+12.3%/ 143억] 성도이엔지(역사적) [+11.8%/ 356억] 브이엠(역사적) [+11.3%/ 2,190억] 대덕전자(역사적) [+10.4%/ 789억] 그린리소스(52주) [ +9.8%/ 104억] 기가비스(52주) [ +9.0%/ 732억] ISC(역사적) [ +8.8%/ 158억] 케이씨텍(52주) [ +8.7%/ 185억] 엘티씨(역사적) [ +8.7%/ 139억] 오로스테크놀로지(52주) [ +8.0%/ 165억] 제이아이테크(52주) [ +6.5%/ 363억] 피에스케이(역사적) [ +5.6%/ 506억] 두산테스나(역사적) [ +5.1%/ 117억] 오킨스전자(52주) [ +4.5%/ 311억] 디아이(역사적) [ +4.3%/ 69억] 티에스이(역사적) [ +3.8%/ 368억] 네오셈(역사적) [ +3.1%/ 39억] 제이스텍(52주) [ +2.7%/ 66억] 월덱스(역사적) [ +2.1%/ 315억] 지아이에스(52주) [ +0.2%/ 13억] 코셈(52주) ✅ 바이오/헬스케어 (섹터강도 : 4.4) ⭐️⭐️ [상승률/거래대금] 종목명 [+30.0%/ 1,044억] 로킷헬스케어(역사적) [+28.0%/ 1,454억] 큐리옥스바이오시스템즈(역사적)/ 52주 최대거래 [+11.2%/ 301억] 씨어스테크놀로지(역사적) [ +5.3%/ 3,115억] 알지노믹스(역사적) [ +3.9%/ 24억] 강스템바이오텍(52주) [ +3.0%/ 142억] 와이바이오로직스(역사적) [ +0.6%/ 292억] 온코닉테라퓨틱스(역사적) [ +0.5%/ 832억] 리가켐바이오(역사적) -----------------------------------  ✅ LS ELECTRIC(+9.3%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 1,462억 시가총액 : 25.0조 - 현재가 : 833,000원 📊 최근 애널리스트 리포트 요약 📌 AI 데이터센터 수주로 실적 개선 가속화, 26년을 위한 준비 - 올해 4분기 매출액은 1.4조 원으로 YoY 6.2% 증가, 영업이익은 1,071억 원으로 YoY 10.7% 감소할 전망입니다. - 북미 지역 전력 사업부 매출 호조와 신규 수주가 실적 개선을 이끌고 있지만, 관세 부담과 중국 구조조정 비용으로 수익성은 제한적입니다. - 신규 수주는 1.5조 원 이상으로, 수주잔고는 5.2조 원(+50.8% YoY)으로 빠르게 확장 중입니다. - 투자의견은 '매수'로 목표 주가는 630,000원이며, 향후 중저압 및 직류 전력기기 수요 확대에 대비한 증설이 필요합니다. (출처 : 유안타증권/교보증권/IBK투자증권) 📊 주요지표 부채비율 : 125% 유보율 : 1,230% PBR : 4.28배 📊 최근실적(매출/영업익/순익) 2025.4Q 13,902억/ 1,087억/ 650억(E) 2025.3Q 12,163억/ 1,008억/ 659억 2025.2Q 11,930억/ 1,086억/ 673억 2025.1Q 10,321억/ 873억/ 674억 2024.4Q 13,595억/ 1,199억/ 1,199억  ✅ 현대건설(+5.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,488억 시가총액 : 18.9조 - 현재가 : 170,100원 📊 최근 애널리스트 리포트 요약 📌 현대건설, 원전 사업의 진가와 미래 성장 가능성 - 현대건설의 4분기 매출은 7.7조 원, 영업이익은 849억 원으로 흑자전환 예상됩니다. - 원전 수주와 매출 확대가 기대되며, 목표주가는 9만 원에서 12만 원으로 상향 조정되었습니다. - 2030년까지 원전 사업에서 연간 매출 8.8조 원, 이익 6,600억 원이 전망됩니다. - 글로벌 원전 시장 확대와 함께 현대건설의 성장 가능성이 매우 높습니다. (출처 : iM증권/한화투자증권/대신증권/IBK투자증권) 📊 주요지표 부채비율 : 170% 유보율 : 1,320% PBR : 0.75배 📊 최근실적(매출/영업익/순익) 2025.4Q 76,001억/ 1,080억/ 978억(E) 2025.3Q 78,265억/ 1,035억/ 678억 2025.2Q 77,207억/ 2,170억/ 1,586억 2025.1Q 74,556억/ 2,137억/ 1,667억 2024.4Q 72,469억/ -17,759억/ -17,759억  ✅ 에이피알(+3.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 934억 시가총액 : 13.6조 - 현재가 : 362,000원 📊 최근 애널리스트 리포트 요약 📌 기술력과 마케팅으로 뷰티테크 선두주자, 에이피알의 도약 - 에이피알은 R&D센터에서 자체 개발로 기술 경쟁력을 확보, 300여건의 특허를 보유하고 있습니다. - 2025년 4분기 매출은 4,838억 원으로 전년 대비 98.1% 증가, 미국 시장에서의 성장이 두드러집니다. - 메디큐브 제품은 아마존에서 Top100에 7개 제품이 랭크되며, 글로벌 시장에서 영향력을 확대 중입니다. - 유럽과 기타 신흥 시장 진출도 예정되어 있어, 2026년 매출 60% 성장이 기대됩니다. (출처 : 교보증권/유안타증권/유진투자증권/미래에셋증권) 📊 주요지표 부채비율 : 76% 유보율 : 8,819% PBR : 26.84배 📊 최근실적(매출/영업익/순익) 2025.4Q 4,692억/ 1,128억/ 927억(E) 2025.3Q 3,859억/ 961억/ 746억 2025.2Q 3,277억/ 846억/ 663억 2025.1Q 2,660억/ 546억/ 499억 2024.4Q 2,442억/ 397억/ 397억  ✅ 대우건설(+22.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1.6조 시가총액 : 6.2조 - 현재가 : 14,870원 📊 최근 애널리스트 리포트 요약 📌 대우건설, 체코 원전 수주와 2026년 회복 기대 - 대우건설은 2026년 체코 원전 시공 계약을 체결하며 해외 시장에 진출할 전망입니다. - 2025년 4분기 실적은 매출 2.1조 원, 영업이익 811억 원으로 시장 기대를 하회할 것으로 보입니다. - 지속적인 수주 확대가 주가 재평가의 관건이며, 2026년 주택시장 회복이 기대됩니다. - 2025년 주택 분양 성과는 목표에 근접할 것으로 예상되며, 수익성은 안정적일 것으로 보입니다. (출처 : 한화투자증권/IBK투자증권/하나증권) 📊 주요지표 부채비율 : 228% 유보율 : 130% PBR : 0.36배 📊 최근실적(매출/영업익/순익) 2025.4Q 20,528억/ 893억/ 480억(E) 2025.3Q 19,906억/ 566억/ -530억 2025.2Q 22,733억/ 822억/ -429억 2025.1Q 20,767억/ 1,513억/ 580억 2024.4Q 26,470억/ 1,212억/ 1,212억  ✅ 우리기술(+21.6%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2.1조 시가총액 : 5.0조 - 현재가 : 29,300원 📊 주요지표 부채비율 : 144% 유보율 : 52% PBR : 4.91배 📊 최근실적(매출/영업익/순익) 2025.3Q 212억/ -6억/ -33억 2025.2Q 226억/ -7억/ 202억 2025.1Q 185억/ -30억/ -55억 2024.4Q 259억/ 38억/ 38억  ✅ ISC(+9.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 732억 시가총액 : 4.9조 - 현재가 : 230,000원 📊 최근 애널리스트 리포트 요약 📌 AI와 비메모리 반도체가 이끄는 ISC의 밝은 미래 - ISC의 목표주가가 13만원으로 상향되었으며, 2026년 예상 EPS와 평균 PER을 반영한 결과입니다. - AI 및 ASIC 고객사 다변화로 추가적인 주가 상승 가능성이 있으며, 2026년까지 AI 관련 매출이 꾸준히 증가할 전망입니다. - 25년 2분기 매출은 전년 대비 4% 증가, 영업이익은 8% 감소했으나, 비메모리 매출의 반등이 긍정적 신호로 작용했습니다. - 하반기에는 AI 반도체 중심의 수익성 개선과 지분 취득을 통한 사업 포트폴리오 확대로 실적 개선이 기대됩니다. (출처 : iM증권/하나증권) 📊 주요지표 부채비율 : 15% 유보율 : 4,990% PBR : 3.10배 📊 최근실적(매출/영업익/순익) 2025.4Q 670억/ 182억/ 226억(E) 2025.3Q 645억/ 174억/ 162억 2025.2Q 517억/ 137억/ 115억 2025.1Q 317억/ 70억/ 68억 2024.4Q 393억/ 75억/ 75억  ✅ HPSP(+13.5%) ❗️ 52주 신고가 신규 돌파 거래대금 : 5,953억 시가총액 : 4.1조 - 현재가 : 50,000원 📊 최근 애널리스트 리포트 요약 📌 반도체 장비업종의 부활, 투자 확대 수혜 기대 - 3Q25 실적은 매출액 320억원, 영업이익 151억원으로 시장 기대를 밑돌았지만, 4Q25에는 매출과 이익이 크게 개선될 전망입니다. - 주요 고객사의 투자 확대와 제품 다변화로 인해 성장 기회가 열릴 것으로 기대됩니다. - 2026년에는 확장된 성과와 높은 수익성을 바탕으로 재성장이 기대됩니다. - 목표주가는 42,000원으로 매수 의견이 유지되고 있습니다. (출처 : 한화투자증권/대신증권) 📊 주요지표 부채비율 : 19% 유보율 : 758% PBR : 9.60배 📊 최근실적(매출/영업익/순익) 2025.4Q 539억/ 261억/ 199억(E) 2025.3Q 320억/ 151억/ 135억 2025.2Q 513억/ 286억/ 207억 2025.1Q 369억/ 187억/ 152억 2024.4Q 666억/ 358억/ 358억  ✅ 대덕전자(+11.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 2,193억 시가총액 : 3.7조 - 현재가 : 74,800원 📊 최근 애널리스트 리포트 요약 📌 반도체 호황 속 대덕전자의 성장 드라마, 2026년 이익 급증 전망! - 대덕전자가 2026년과 2027년 영업이익을 각각 9%, 14% 상향, 목표주가를 71,000원으로 18% 올렸습니다. - PKG와 MLB 사업 가치가 각각 32% 증가 및 6% 감소하며, 글로벌 경쟁사 대비 저평가 매력을 보입니다. - 4Q25 분기 매출은 3,074억원, 영업이익은 258억원으로 일회성 비용에도 견조한 실적을 기대합니다. - AI 및 서버향 반도체 패키지 수요 증가와 함께, FC BGA의 수익 개선이 빠르게 진행 중입니다. (출처 : iM증권/한국투자증권) 📊 주요지표 부채비율 : 29% 유보율 : 3,294% PBR : 1.66배 📊 최근실적(매출/영업익/순익) 2025.4Q 2,994억/ 273억/ 245억(E) 2025.3Q 2,862억/ 244억/ 233억 2025.2Q 2,459억/ 19억/ 44억 2025.1Q 2,154억/ -62억/ -57억 2024.4Q 2,065억/ -60억/ -60억  ✅ OCI홀딩스(+17.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 926억 시가총액 : 3.6조 - 현재가 : 193,600원 📊 최근 애널리스트 리포트 요약 📌 폴리실리콘, 새로운 기회가 기다린다! OCI홀딩스의 미래를 주목하라 - OCI홀딩스의 목표주가가 14.6만원으로 상향되었으며, 매수 의견을 유지합니다. - 미국 정책 발표 지연에도 불구하고, 큰 파급력을 기대하고 있습니다. - 중국 폴리실리콘 구조조정과 Non-China 수요 폭증이 긍정적 요소입니다. - 베트남 웨이퍼 공장 가동과 데이터센터 사업 확장이 추가적인 기회를 제공합니다. (출처 : 유진투자증권/미래에셋증권) 📊 주요지표 부채비율 : 66% 유보율 : 4,009% PBR : 0.55배 📊 최근실적(매출/영업익/순익) 2026.1Q 9,384억/ 551억/ 718억(E) 2025.4Q 8,106억/ 273억/ 245억 2025.3Q 8,451억/ -533억/ -734억 2025.2Q 7,762억/ -803억/ -824억 2025.1Q 9,481억/ 487억/ 487억  ✅ 큐리옥스바이오시스템즈(+28.0%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,454억 시가총액 : 2.4조 - 현재가 : 139,600원 📊 최근 애널리스트 리포트 요약 📌 2026년을 빛낼 혁신 기술, '플루토' 시리즈의 새로운 도약 - 동사의 'Pluto' 시리즈는 유체 제어 기술로 세포 손상 없이 세척, 분석 장비의 재현성을 높이는 혁신을 제시합니다. - 다양한 샘플 처리량을 가진 Pluto 제품군 출시로 시장 확장을 꾀하며, 'Pluto Code' 소프트웨어로 자동화도 용이합니다. - 영국 IMU biosciences와의 공급 계약을 통해 'Pluto HT' 납품이 진행 중이며, 2025년 2분기에 매출 인식이 예상됩니다. - 여러 전시회 및 학회에서 세포 분석의 최신 흐름을 알리며, 시장 내 입지를 강화하고 있습니다. (출처 : 키움증권) 📊 주요지표 부채비율 : 20% 유보율 : 421% PBR : 21.43배 📊 최근실적(매출/영업익/순익) 2025.3Q 14억/ -27억/ -30억 2025.2Q 10억/ -40억/ -183억 2025.1Q 9억/ -30억/ -36억 2024.4Q 10억/ -36억/ -36억  ✅ 씨어스테크놀로지(+11.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 301억 시가총액 : 2.3조 - 현재가 : 185,100원 📊 최근 애널리스트 리포트 요약 📌 2026년 매출 1,000억원 시대를 여는 스마트 병동 선도주자, 씨어스테크놀로지 - 씨어스테크놀로지는 Thync의 폭발적 성장으로 매출 157억원과 영업이익 67억원을 기록, 흑자전환에 성공했습니다. - 2027년까지 국내 디지털 헬스케어 시장에서 선두로 자리잡고, 중동과 미국 시장 진출로 글로벌 매출 성장세가 기대됩니다. - 플랫폼 비즈니스 모델로 AI 알고리즘 고도화 및 신규 서비스 확장을 통해 글로벌 헬스케어 플랫폼으로 성장할 잠재력이 큽니다. - 투자 매력도는 매우 높으며, 목표주가는 18만원으로 설정되어 있으니 장기적인 관점에서 지켜볼 필요가 있습니다. (출처 : 유진투자증권/SK증권/키움증권) 📊 주요지표 부채비율 : 33% 유보율 : 367% PBR : 26.17배 📊 최근실적(매출/영업익/순익) 2025.4Q 208억/ 89억/ 78억(E) 2025.3Q 157억/ 67억/ 67억 2025.2Q 80억/ 15억/ 15억 2025.1Q 41억/ -6억/ -6억 2024.4Q 55억/ 3억/ 3억  ✅ 피에스케이(+6.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 363억 시가총액 : 2.2조 - 현재가 : 77,500원 📊 최근 애널리스트 리포트 요약 📌 탈중국화와 고객 확보로 주목받는 반도체 장비 시장, 장기 투자 매력은? - NAND 전환투자와 용인 클러스터 인프라 투자로 장비 투자가 지속될 전망입니다. - TSMC의 중국산 장비 배제는 국내 장비 업체들에게 기회로 작용할 가능성이 큽니다. - 올해 매출과 영업이익 전망치는 하향 조정되었지만, 국내 고객사 전환 투자로 성장이 예상됩니다. - 중국 매출 감소로 수익성이 부진하나, Metal Etch 장비 개발이 향후 성과에 긍정적 영향을 미칠 것입니다. (출처 : DS투자증권/한화투자증권/신한투자증권) 📊 주요지표 부채비율 : 17% 유보율 : 2,075% PBR : 1.83배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,283억/ 175억/ 149억(E) 2025.3Q 1,041억/ 234억/ 206억 2025.2Q 1,085억/ 206억/ 186억 2025.1Q 1,020억/ 226억/ 200억 2024.4Q 1,052억/ 107억/ 107억  ✅ DN오토모티브(+6.0%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 284억 시가총액 : 2.2조 - 현재가 : 37,950원 📊 최근 애널리스트 리포트 요약 📌 공작기계 강자 DN오토모티브, 방산 수요 증가와 4년 연속 두 자릿수 이익률 기대 - DN오토모티브는 2025년까지 매출과 영업이익 모두 꾸준한 성장세를 예상하며, 특히 영업이익률 10%대를 4년 연속 기록할 전망입니다. - 북미와 유럽 수요 회복 덕분에 공작기계 부문이 강세를 보이며, 방진제품과 축전지 사업도 꾸준한 성장을 이어가고 있습니다. - DN솔루션즈의 상장을 통해 추가 자금 조달을 계획 중이며, 이는 사업 확장과 시장 점유율 강화에 기여할 것으로 기대됩니다. - 환율 상승과 높은 수출 비중이 외형 성장에 긍정적인 영향을 미치고 있습니다. (출처 : 키움증권/하나증권) 📊 주요지표 부채비율 : 115% 유보율 : 37,292% PBR : 0.63배 📊 최근실적(매출/영업익/순익) 2025.4Q 9,686억/ 1,500억/ 1,062억 2025.3Q 9,187억/ 1,187억/ 785억 2025.2Q 9,096억/ 1,216억/ 535억 2025.1Q 8,787억/ 1,377억/ 1,377억  ✅ GS건설(+16.6%) ❗️ 52주 신고가 신규 돌파 거래대금 : 1,286억 시가총액 : 2.2조 - 현재가 : 25,650원 📊 최근 애널리스트 리포트 요약 📌 GS건설, 4분기 실적 부진에도 숨은 투자 매력은? - GS건설 2025년 4분기 매출은 전년 대비 12.4% 감소한 2.97조 원, 영업이익은 18.7% 증가한 477억 원으로 예상됩니다. - 분양 축소로 인한 건축·주택 매출 감소가 크지만, 플랜트 부문 매출 증가가 일부 상쇄할 전망입니다. - 주택 경기 변화에 따라 분양 계획은 조정 가능하며, 풍부한 수주잔고와 모듈화 주택의 공공시장 잠재력이 주목받고 있습니다. - 향후 주택지표 개선과 중소형주택 시장 확대 수혜로 주가 재평가 가능성이 충분합니다. (출처 : 한화투자증권/IBK투자증권/하나증권) 📊 주요지표 부채비율 : 239% 유보율 : 986% PBR : 0.34배 📊 최근실적(매출/영업익/순익) 2025.4Q 30,779억/ 928억/ 615억(E) 2025.3Q 32,080억/ 1,485억/ 1,221억 2025.2Q 31,961억/ 1,621억/ -871억 2025.1Q 30,629억/ 704억/ 137억 2024.4Q 33,865억/ 402억/ 402억  ✅ 로킷헬스케어(+30.0%) ❗️ 207일 신고가 돌파 이어감 거래대금 : 1,044억 시가총액 : 2.0조 - 현재가 : 128,700원 📊 주요지표 부채비율 : 423% 유보율 : -48% PBR : 39.97배 📊 최근실적(매출/영업익/순익) 2025.3Q 70억/ 1억/ -12억 2025.2Q 60억/ 0억/ -10억 2025.1Q 37억/ -2억/ -4억 2024.4Q 37억/ -20억/ -20억  ✅ 롯데정밀화학(+7.0%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 94억 시가총액 : 1.4조 - 현재가 : 54,700원 📊 최근 애널리스트 리포트 요약 📌 ECH 강세로 지속 성장 예상, 롯데정밀화학 투자 기회 - 롯데정밀화학의 3Q25 영업이익이 276억 원으로 전년 대비 167% 증가하며 시장 기대를 초과했습니다. - ECH 가격 상승과 정기보수 비용 제거로 염소계열 적자가 축소되며 성과가 개선되었습니다. - 26년에는 ECH 정상화와 셀룰로스 부문 증설 효과로 영업이익 1,406억 원(전년 대비 68.6% 증가)이 기대됩니다. - 목표주가는 62,000원으로 상향되었으며, ECH 및 글리세린 강세 지속으로 장기 투자 매력이 큽니다. (출처 : iM증권/키움증권/삼성증권) 📊 주요지표 부채비율 : 12% 유보율 : 1,807% PBR : 0.47배 📊 최근실적(매출/영업익/순익) 2026.1Q 4,819억/ 254억/ 325억(E) 2025.4Q 4,391억/ 193억/ 270억 2025.3Q 4,434억/ 276억/ 352억 2025.2Q 4,247억/ 87억/ 155억 2025.1Q 4,456억/ 188억/ 188억  ✅ 티에스이(+4.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 69억 시가총액 : 1.3조 - 현재가 : 119,900원 📊 최근 애널리스트 리포트 요약 📌 [디램용 프로브카드의 성장, 티에스이의 새로운 도약] - 2025년 하반기 디램용 프로브카드 매출 확대와 밸류에이션 재평가가 기대됩니다. - 2분기 매출은 전년 대비 55% 증가한 1,176억 원으로 고성장을 기록했습니다. - 티에스이는 자회사로부터 원재료를 조달해 원가 경쟁력이 뛰어납니다. - 2026년 성장에 주목하며 주가 우상향 전망이 긍정적으로 유지되고 있습니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 30% 유보율 : 6,373% PBR : 1.62배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,147억/ 186억/ -(E) 2025.3Q 1,044억/ 115억/ 118억 2025.2Q 1,176억/ 148억/ 46억 2025.1Q 830억/ 31억/ 18억 2024.4Q 1,031억/ 137억/ 137억  ✅ 케이씨텍(+8.8%) ❗️ 52주 신고가 다시 돌파 거래대금 : 158억 시가총액 : 1.1조 - 현재가 : 51,200원 📊 최근 애널리스트 리포트 요약 📌 반도체와 디스플레이, 케이씨텍의 실적 전망과 투자 매력 - 케이씨텍의 4Q25 실적은 매출 934억 원, 영업이익 147억 원으로 소폭 감소할 전망입니다. - 반도체 부문 매출은 감소하지만, 디스플레이 부문은 +5% 증가가 예상됩니다. - CMP 슬러리 매출은 연간 +7% 성장하며, 4Q25에는 장비 매출이 크게 증가할 것으로 보입니다. - 삼성전자와 SK하이닉스와의 견고한 관계가 투자 매력도를 유지시킬 중요한 요소입니다. (출처 : 대신증권/DS투자증권/키움증권) 📊 주요지표 부채비율 : 11% 유보율 : 5,036% PBR : 1.50배 📊 최근실적(매출/영업익/순익) 2025.3Q 960억/ 149억/ 150억 2025.2Q 975억/ 156억/ 110억 2025.1Q 777억/ 78억/ 78억 2024.4Q 1,449억/ 254억/ 254억  ✅ 디아이(+4.5%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 311억 시가총액 : 1.1조 - 현재가 : 37,250원 📊 최근 애널리스트 리포트 요약 📌 신규 수주로 역대 최대 실적 예상, HBM이 주도하는 미래 성장 - 디지털프론티어는 웨이퍼 테스터와 Burn-In 테스터를 주력으로 제조하며, SK하이닉스에 공급합니다. - SK하이닉스와의 대규모 계약 체결로 2024년 실적 개선이 예상됩니다. - 지난해 매출은 전년 대비 150% 증가했지만, 4분기 매출은 줄어들 전망입니다. - 향후 HBM3E와 DDR5 웨어퍼 테스터 계약이 실적을 이끌 것으로 기대됩니다. (출처 : iM증권) 📊 주요지표 부채비율 : 101% 유보율 : 884% PBR : 3.4배 📊 최근실적(매출/영업익/순익) 2026.1Q 1,047억/ 122억/ -(E) 2025.4Q 939억/ 43억/ -103억 2025.3Q 1,091억/ 100억/ 77억 2025.2Q 1,193억/ 122억/ 88억 2025.1Q 1,100억/ 99억/ 99억  ✅ OCI(+10.9%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 128억 시가총액 : 8,576억 - 현재가 : 95,800원 📊 주요지표 부채비율 : 95% 유보율 : 2,404% PBR : 0.47배 📊 최근실적(매출/영업익/순익) 2025.4Q 4,673억/ 28억/ 35억 2025.3Q 4,764억/ -103억/ -522억 2025.2Q 5,270억/ -23억/ -24억 2025.1Q 5,388억/ 102억/ 102억  ✅ 한스바이오메드(+24.0%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 449억 시가총액 : 7,772억 - 현재가 : 54,500원 📊 최근 애널리스트 리포트 요약 📌 셀르디엠, ECM 스킨부스터의 새로운 시대를 열다 - 셀르디엠은 출시 후 3개월 만에 38억 원의 매출과 210개 병원에 도입되며 성공적인 시작을 알렸습니다. - 콜라겐을 직접 주입하는 혁신적인 방식으로 기존 스킨부스터 제품과 차별화된 포지셔닝을 확보했습니다. - 일본 시장 진출에 성공하며, 향후 국내 300억 원, 일본 80억 원 등 총 380억 원의 매출이 기대됩니다. - 높은 마진율과 빠른 확장세로 한스바이오메드의 실적 턴어라운드를 이끄는 핵심 성장 동력으로 작용할 전망입니다. (출처 : 유안타증권) 📊 주요지표 부채비율 : 99% 유보율 : 951% PBR : 5.54배 📊 최근실적(매출/영업익/순익) 2026.1Q 330억/ 38억/ 34억(E) 2025.4Q 303억/ 21억/ 19억 2025.3Q 237억/ -270억/ -279억 2025.2Q 220억/ 0억/ -34억 2025.1Q 242억/ 18억/ 18억  ✅ HLB이노베이션(+16.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 332억 시가총액 : 7,106억 - 현재가 : 4,800원 📊 주요지표 부채비율 : 20% 유보율 : 185% PBR : 1.25배 📊 최근실적(매출/영업익/순익) 2025.3Q 76억/ -95억/ -97억 2025.2Q 90억/ -95억/ -100억 2025.1Q 75억/ -98억/ -94억 2024.4Q 73억/ -105억/ -105억  ✅ 삼화콘덴서(+14.1%) ❗️ 52주 신고가 다시 돌파 거래대금 : 1,024억 시가총액 : 6,393억 - 현재가 : 61,500원 📊 최근 애널리스트 리포트 요약 📌 DC-Link, 전기차 시대의 새로운 성장동력으로 주목받다 - 올해 전력 인프라 투자로 Film Capacitor 수요가 견조하게 성장하고 있습니다. - 내년부터는 전기차 DC-Link 매출 성장이 본격화될 것으로 기대됩니다. - 전방산업의 재고 조정이 지속되면서 일부 실적 부진이 예상됩니다. - 그러나, 전기차 시장의 회복과 함께 장기적인 투자 매력이 높아지고 있습니다. (출처 : 미래에셋증권/iM증권) 📊 주요지표 부채비율 : 21% 유보율 : 2,372% PBR : 1.21배 📊 최근실적(매출/영업익/순익) 2025.4Q 721억/ 4억/ -(E) 2025.3Q 725억/ 27억/ 41억 2025.2Q 788억/ 56억/ 28억 2025.1Q 724억/ 48억/ 41억 2024.4Q 703억/ -18억/ -18억  ✅ 부광약품(+3.5%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 159억 시가총액 : 6,196억 - 현재가 : 6,280원 📊 주요지표 부채비율 : 38% 유보율 : 530% PBR : 1.02배 📊 최근실적(매출/영업익/순익) 2025.3Q 478억/ 10억/ 15억 2025.2Q 426억/ 20억/ 64억 2025.1Q 478억/ 30억/ -1억 2024.4Q 462억/ 20억/ 20억 |

|