| 제목 | 52주 신고가 돌파종목(2026년 03월 19일) |

|---|---|

| 작성일 | 2026-03-19 15:48:01 |

|

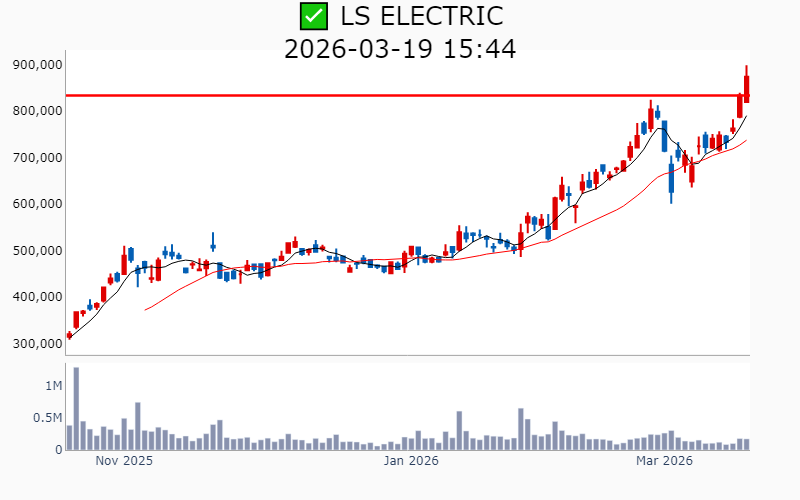

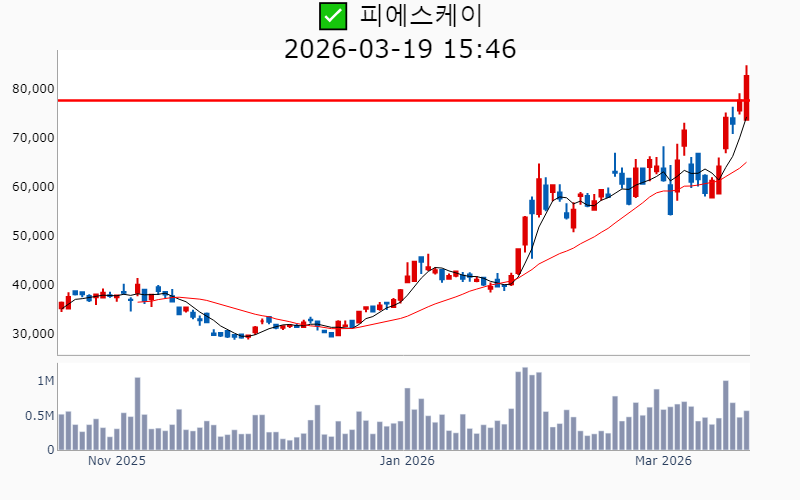

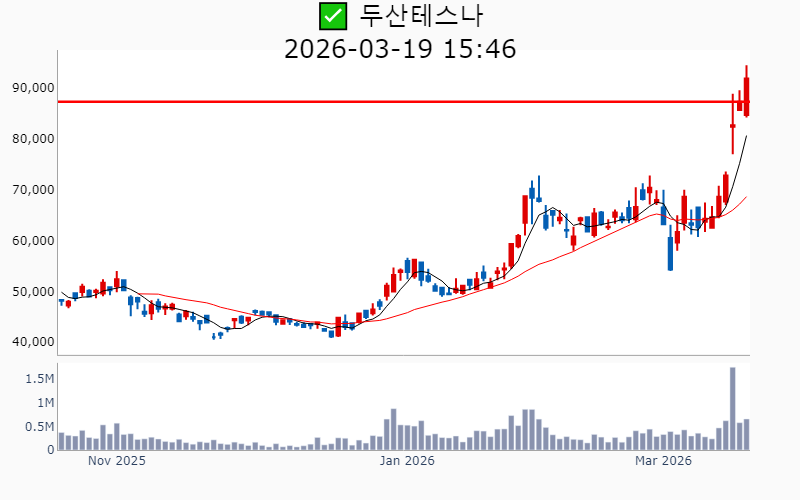

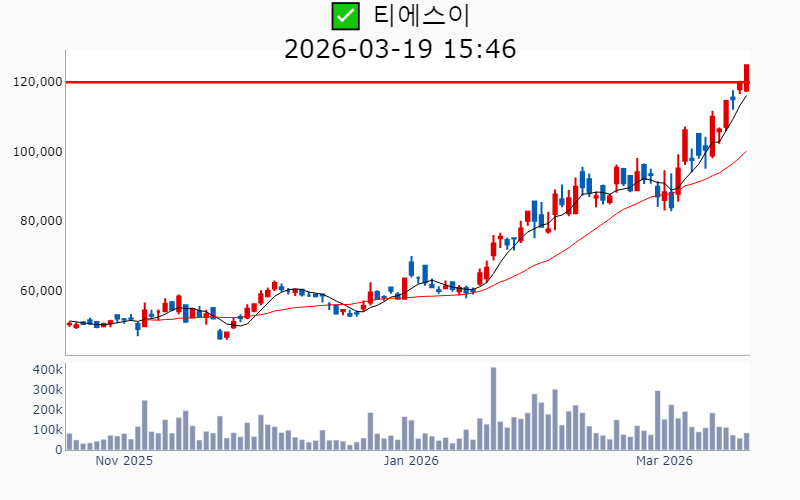

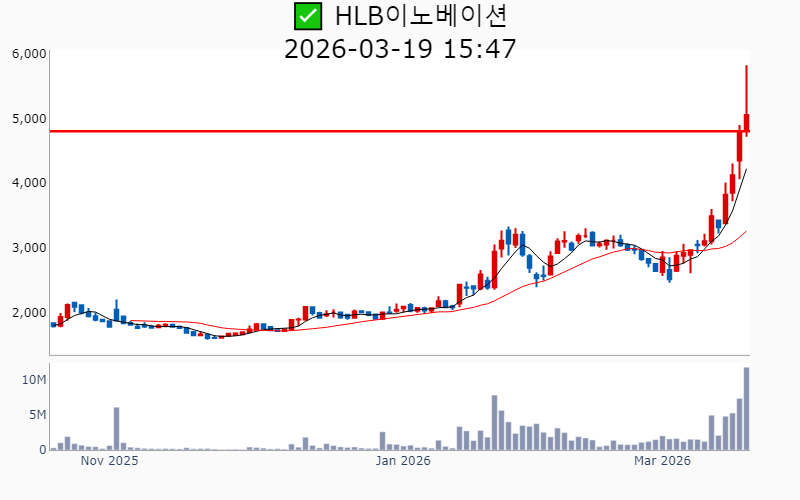

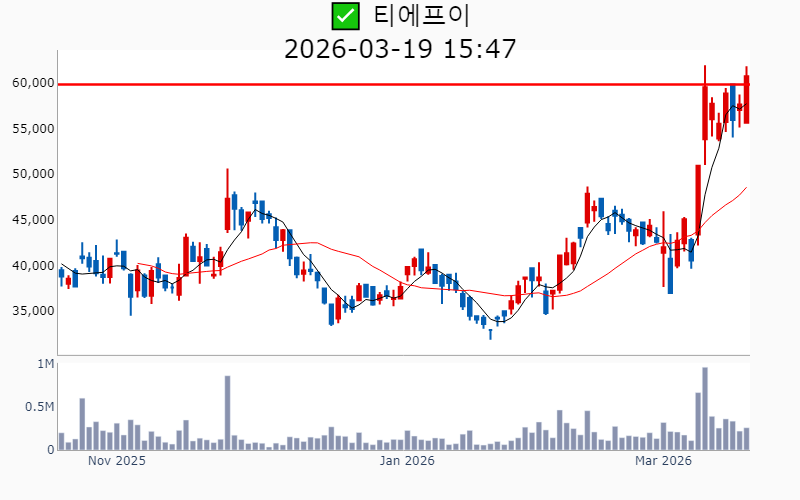

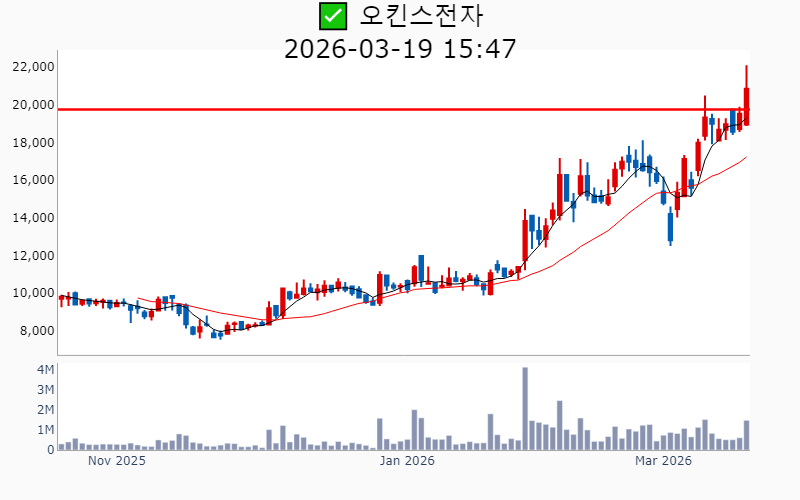

- 2026년 3월 19일기준 신고가 종목을 한눈에 볼 수 있도록 정리했습니다. - 실시간 신고가 종목은 Awake 신고가 종목 텔레그램 채널 https://t.me/awake_realtimeCheck 에서 확인하세요. - ⚡ 더욱 깊이있는 주도주 정보를 원한다면 AWAKE 마켓스타PRO ⭐️를 이용해 보세요⚡ 👉 https://fishy-trampoline-79b.notion.site/1d175164780f803e93abc1e53c38b42c ⚡ 📌 신고가 종목 현황(2026-03-19기준) ✅ 반도체 (섹터강도 : 4.0) ⭐️⭐️ [상승률/거래대금] 종목명 [+13.9%/ 247억] 엘티씨(역사적) [+12.2%/ 1,077억] 티엘비(역사적) [ +9.8%/ 487억] 티이엠씨(52주) [ +9.2%/ 449억] 한미글로벌(52주) [ +7.6%/ 27억] 비씨엔씨(52주) [ +6.8%/ 311억] 오킨스전자(52주) [ +6.5%/ 461억] 피에스케이(역사적) [ +6.4%/ 314억] 지아이에스(52주) [ +6.3%/ 371억] 브이엠(역사적) [ +6.3%/ 816억] ISC(역사적) [ +5.4%/ 154억] 티에프이(역사적) [ +5.3%/ 598억] 두산테스나(역사적) [ +5.1%/ 39억] 코셈(52주) [ +4.1%/ 104억] 티에스이(역사적) [ +3.9%/ 1,474억] 한화비전(역사적) [ +3.4%/ 4,097억] HPSP(52주) [ +3.3%/ 1,855억] 대덕전자(역사적) [ +3.3%/ 4,357억] 삼성전기(역사적) [ +3.2%/ 346억] 디아이(역사적) [ +2.4%/ 121억] 제이아이테크(52주) [ +1.9%/ 18억] 제이스텍(52주) [ +1.4%/ 74억] 기가비스(52주) [ +0.1%/ 705억] 엠디바이스(역사적) ✅ 신재생 ⭐️ [상승률/거래대금] 종목명 [+26.1%/ 7,184억] SK이터닉스(역사적) [ +9.8%/ 1,243억] 씨에스윈드(52주) [ +3.5%/ 1,637억] LS머트리얼즈(52주) [ +3.5%/ 3,358억] HD현대에너지솔루션(역사적) [ +3.0%/ 3,224억] 신성이엔지(52주) [ +2.4%/ 508억] OCI홀딩스(역사적) ✅ 건설/주택 ⭐️ [상승률/거래대금] 종목명 [+30.0%/ 665억] 진흥기업(52주)/ 52주 최대거래 [ +9.2%/ 449억] 한미글로벌(52주) [ +8.7%/ 1.2조] 대우건설(역사적) [ +1.2%/ 885억] GS건설(52주) -----------------------------------  ✅ 삼성전기(+3.3%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 4,357억 시가총액 : 35.8조 - 현재가 : 479,500원 📊 최근 애널리스트 리포트 요약 📌 기판 시장, AI 수요 확장으로 목표가 상향! 조정은 기회? - 목표주가가 25% 상승한 500,000원으로 상향되었습니다. - T사의 AI6 추가 발주 협의로 FC-BGA 매출이 대폭 증가할 전망입니다. - 4분기 매출 2.9조원, 영업이익은 2,395억원으로 컨센서스를 상회했습니다. - 향후 AI 및 서버 수요 증가는 기판 시장의 구조적 성장을 이끌 것으로 기대됩니다. (출처 : iM증권/미래에셋증권) 📊 주요지표 부채비율 : 48% 유보율 : 2,092% PBR : 2.02배 📊 최근실적(매출/영업익/순익) 2026.1Q 30,866억/ 2,882억/ 2,319억(E) 2025.4Q 29,021억/ 2,395억/ 2,273억 2025.3Q 28,890억/ 2,603억/ 2,249억 2025.2Q 27,846억/ 2,130억/ 1,372억 2025.1Q 27,386억/ 2,006억/ 2,006억  ✅ LS ELECTRIC(+4.8%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,493억 시가총액 : 26.2조 - 현재가 : 873,000원 📊 최근 애널리스트 리포트 요약 📌 AI 데이터센터 수주와 북미 확장으로 성장 가속화 - 4분기 실적은 매출 1조 4,433억 원(+6.2% YoY), 영업이익 1,071억 원(-10.7% YoY)으로 시장 기대치를 소폭 하회할 전망입니다. - 관세 부담과 중국 자회사 구조조정 비용이 수익성을 제한했지만, 북미 전력 사업의 호조가 실적 개선을 이끌고 있습니다. - 신규 수주가 1.5조 원 이상 예상되며, 수주잔고는 5.2조 원으로 빠른 확장이 기대됩니다. - 투자 의견은 '매수'로, 향후 중저압 전력기기 수요 확대에 대응한 설비 증설 필요가 전망됩니다. (출처 : 유안타증권/교보증권/IBK투자증권) 📊 주요지표 부채비율 : 125% 유보율 : 1,230% PBR : 4.28배 📊 최근실적(매출/영업익/순익) 2025.4Q 14,029억/ 1,066억/ 641억(E) 2025.3Q 12,163억/ 1,008억/ 659억 2025.2Q 11,930억/ 1,086억/ 673억 2025.1Q 10,321억/ 873억/ 674억 2024.4Q 13,595억/ 1,199억/ 1,199억  ✅ LS(+3.0%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 570억 시가총액 : 9.1조 - 현재가 : 290,500원 📊 최근 애널리스트 리포트 요약 📌 글로벌 전선 시장의 호황과 LS의 주가 상승 기대 - 동 가격이 톤당 12,253달러를 기록하며 올해 40.7% 상승, 공급 부족과 AI 산업 확산이 수요 증가를 촉진하고 있습니다. - LS 전선은 해저케이블 공장 확장과 글로벌 수주 증가로 미래 성장 가능성을 강화하고 있습니다. - 주주 충실의무 강화로 지주회사 할인율이 축소될 가능성이 있으며, 이는 LS 주가 상승의 기회로 작용할 수 있습니다. - LS에 대한 투자의견은 'Buy'이며, 현재 주가 상승에도 불구하고 여전히 상승 여력이 충분하다는 평가입니다. (출처 : iM증권/한화투자증권/SK증권) 📊 주요지표 부채비율 : 208% 유보율 : 2,994% PBR : 0.93배 📊 최근실적(매출/영업익/순익) 2025.4Q 80,748억/ 2,610억/ 1,324억(E) 2025.3Q 80,728억/ 2,571억/ 1,046억 2025.2Q 78,544억/ 2,356억/ 1,634억 2025.1Q 69,136억/ 3,045억/ 1,411억 2024.4Q 70,999억/ 2,978억/ 2,978억  ✅ 대우건설(+8.7%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1.2조 시가총액 : 6.7조 - 현재가 : 16,170원 📊 최근 애널리스트 리포트 요약 📌 체코 원전 수주 기대, 대우건설의 새로운 도약 - 2026년 대우건설은 체코 원전 시공 계약을 체결할 전망으로, 한수원의 참여가 지속될 경우 시공 계약도 자연스럽게 뒤따를 것으로 보입니다. - 2025년 4분기 실적은 매출 2.1조 원, 영업이익 811억 원으로 시장 기대치에 못 미칠 전망입니다. - 해외 수주 공백과 주택 착공 감소가 매출 둔화 기조를 이어가고 있으며, 일부 해외 현장의 비용 반영으로 토목 원가율은 100%를 넘을 것으로 예상됩니다. - 대우건설의 주가 재평가를 위해서는 지속적인 수주 확대가 필요하며, 2026년 주택시장 회복과 신규 분양 계획이 주가 상승의 열쇠가 될 것입니다. (출처 : 한화투자증권/IBK투자증권/하나증권) 📊 주요지표 부채비율 : 284% 유보율 : 88% PBR : 0.47배 📊 최근실적(매출/영업익/순익) 2026.1Q 19,282억/ 1,213억/ 705억(E) 2025.4Q 17,140억/ -11,055억/ -8,782억 2025.3Q 19,906억/ 566억/ -530억 2025.2Q 22,733억/ 822억/ -429억 2025.1Q 20,767억/ 1,513억/ 1,513억  ✅ ISC(+6.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 816억 시가총액 : 5.2조 - 현재가 : 244,500원 📊 최근 애널리스트 리포트 요약 📌 AI와 함께하는 ISC, 목표주가 상향! 성장 가능성은? - ISC의 목표주가가 13만원으로 상향되었으며, 2026년 예상 EPS와 평균 PER을 기준으로 산출되었습니다. - GPU 및 ASIC 고객사 다변화로 실적 상향 여력이 있으며, 추가적인 주가 상승 가능성이 높습니다. - AI 관련 매출은 2025년에 전년 대비 102% 증가할 것으로 예상되며, 전체 매출과 영업이익도 각각 16%, 19% 개선될 전망입니다. - 상반기 사업 포트폴리오 확대와 함께 하반기 실적 개선에 따른 주가 반등이 기대됩니다. (출처 : iM증권/하나증권) 📊 주요지표 부채비율 : 15% 유보율 : 4,990% PBR : 3.10배 📊 최근실적(매출/영업익/순익) 2025.4Q 684억/ 184억/ 228억(E) 2025.3Q 645억/ 174억/ 162억 2025.2Q 517억/ 137억/ 115억 2025.1Q 317억/ 70억/ 68억 2024.4Q 393억/ 75억/ 75억  ✅ HPSP(+3.4%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 4,097억 시가총액 : 4.3조 - 현재가 : 51,700원 📊 최근 애널리스트 리포트 요약 📌 부활 임박! 성장 궤도로 돌아서는 장비 업종의 기대감 - 3Q25 실적은 매출액 320억 원, 영업이익 151억 원으로 시장 기대치에 못 미쳤지만, 높은 이익률로 충격은 제한적이었습니다. - 4Q25에는 매출액 563억 원, 영업이익 288억 원으로 장비 매출 인식으로 인한 실적 개선이 기대됩니다. - 로직/파운드리와 NAND 고객사들의 투자 확대로 성장 기회가 열리고, 제품 다변화로 고성장이 재개될 시점이 가까워지고 있습니다. - 목표주가 42,000원 제시, 2026년에는 50% 이상의 높은 수익성을 기대하며 보다 우호적인 시각으로 주식을 바라볼 필요가 있습니다. (출처 : 한화투자증권/대신증권) 📊 주요지표 부채비율 : 19% 유보율 : 758% PBR : 9.60배 📊 최근실적(매출/영업익/순익) 2025.4Q 535억/ 266억/ 200억(E) 2025.3Q 320억/ 151억/ 135억 2025.2Q 513억/ 286억/ 207억 2025.1Q 369억/ 187억/ 152억 2024.4Q 666억/ 358억/ 358억  ✅ 대덕전자(+3.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 1,855억 시가총액 : 3.8조 - 현재가 : 77,300원 📊 최근 애널리스트 리포트 요약 📌 2026년 이익 확대로 주목받는 반도체 패키지 증설의 필요성 - 2026년과 2027년 영업이익 전망을 각각 9%, 14% 상향하며 목표주가를 71,000원으로 조정했습니다. - PKG 사업의 가치가 2.7조원으로, 글로벌 PKG 업체들의 EV/EBITDA 배수가 상승하며 저평가 해소가 기대됩니다. - 4Q25 실적은 매출 2,970억원, 영업이익 270억원으로 예상되며, 최소 3Q26까지 이익 개선이 전망됩니다. - 메모리 및 비메모리 패키지 기판, MLB 부문에서의 설비증설과 수요 증가로 실적 차별화가 이어질 것으로 보입니다. (출처 : iM증권/한국투자증권) 📊 주요지표 부채비율 : 29% 유보율 : 3,294% PBR : 1.66배 📊 최근실적(매출/영업익/순익) 2025.4Q 3,061억/ 271억/ 242억(E) 2025.3Q 2,862억/ 244억/ 233억 2025.2Q 2,459억/ 19억/ 44억 2025.1Q 2,154억/ -62억/ -57억 2024.4Q 2,065억/ -60억/ -60억  ✅ 알지노믹스(+9.4%) ❗️ 58일 신고가 돌파 이어감 거래대금 : 1,916억 시가총액 : 3.0조 - 현재가 : 214,000원 📊 최근 애널리스트 리포트 요약 📌 RNA 편집 기술의 미래: 알지노믹스 RZ-001 간암 데이터 발표 주목 - 알지노믹스의 RZ-001이 4월 AACR에서 간암 임상 중간 데이터를 발표할 예정입니다. - RNA 편집 기술 보유 기업들의 가치 상승이 기대되며, 특히 알지노믹스의 첫 인간 대상 유효성 데이터에 관심이 집중됩니다. - RZ-001은 티센트릭, 아바스틴과 삼중 병용해 임상 진행 중이며, 유효성과 안정성 데이터가 발표될 예정입니다. - 다만, 아바스틴 계열과 VGCV의 부작용이 발생할 수 있어 안정성 데이터도 중요한 관건입니다. (출처 : 교보증권) 📊 주요지표 부채비율 : 28% 유보율 : 105% PBR : -배 📊 최근실적(매출/영업익/순익) 2025.3Q / -81억/ -82억 2025.2Q 71억/ 31억/ -851억 2025.1Q / -41억/ -53억 2024.4Q / -26억/ -26억  ✅ 씨에스윈드(+9.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,243억 시가총액 : 2.7조 - 현재가 : 64,900원 📊 최근 애널리스트 리포트 요약 📌 씨에스윈드: 풍력 시장의 백조로 변신 가능성, 정치적 변수 주목 - 씨에스윈드는 미국 시장에서 15억 달러의 신규 수주를 확보하며 목표 대비 95%를 달성했습니다. - 미국 중간선거 결과에 따라 풍력 기업 주가가 큰 폭으로 상승할 가능성이 있습니다. - 3분기 실적은 타워 부문의 호조로 시장 기대치를 상회했으며, 유럽과 대만의 신규 수주가 기대됩니다. - 목표주가는 하향 조정되었지만, 생산성 개선과 수주 모멘텀 강화를 통해 긍정적 전망이 유지됩니다. (출처 : DS투자증권/미래에셋증권) 📊 주요지표 부채비율 : 154% 유보율 : 5,493% PBR : 1.35배 📊 최근실적(매출/영업익/순익) 2025.4Q 7,127억/ 536억/ -145억(E) 2025.3Q 5,970억/ 657억/ 579억 2025.2Q 6,500억/ 593억/ 389억 2025.1Q 9,019억/ 1,252억/ 954억 2024.4Q 6,725억/ 351억/ 351억  ✅ 피에스케이(+6.5%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 461억 시가총액 : 2.4조 - 현재가 : 82,500원 📊 최근 애널리스트 리포트 요약 📌 탈중국화와 신규 투자, 반도체 장비 시장의 미래를 그리다 - TSMC와 미국 CHIPS Act 영향으로 중국산 장비 배제, 국내 장비사들에게 기회로 다가옵니다. - 국내 고객사들의 전환 투자로 실적은 성장세지만 중국과 북미 매출 감소로 수익성은 다소 부진 예상됩니다. - 피에스케이는 PR Strip 장비에 강점을 가지며 Metal Etch 장비 개발로 새로운 성장 동력을 모색 중입니다. - 2024년 중화권 노출도가 높은 업체들에 대한 불확실성이 존재하며, 신규 장비 개발이 향후 리레이팅 요소로 주목받습니다. (출처 : DS투자증권/한화투자증권/신한투자증권) 📊 주요지표 부채비율 : 17% 유보율 : 2,075% PBR : 1.83배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,259억/ 174억/ 146억(E) 2025.3Q 1,041억/ 234억/ 206억 2025.2Q 1,085억/ 206억/ 186억 2025.1Q 1,020억/ 226억/ 200억 2024.4Q 1,052억/ 107억/ 107억  ✅ SK이터닉스(+26.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 7,184억 시가총액 : 1.8조 - 현재가 : 53,700원 📊 최근 애널리스트 리포트 요약 📌 태양광과 연료전지, SK이터닉스의 강력한 성장 드라이브 - SK이터닉스는 4분기 매출액 2,558억 원, 영업이익 409억 원을 예상하며, 여러 프로젝트에서 큰 성과를 기대 중입니다. - 태양광 및 연료전지에서의 개발 수익 인식이 매출 성장을 견인할 것이며, 해상풍력에서도 긍정적인 결과가 예상됩니다. - 목표 주가 28,000원을 유지하며, 올해 80MW의 태양광 발전 자원 매입을 통한 수익 확보를 목표로 하고 있습니다. - 향후 전력 판매 사업은 계절성을 낮추고 안정적인 수익 기반을 제공해 밸류에이션 상승에 기여할 전망입니다. (출처 : 하나증권/DS투자증권/키움증권) 📊 주요지표 부채비율 : 472% 유보율 : 3,640% PBR : 2.9배 📊 최근실적(매출/영업익/순익) 2025.4Q 2,558억/ 430억/ 310억(E) 2025.3Q 464억/ 12억/ -51억 2025.2Q 653억/ 96억/ 143억 2025.1Q 259억/ 11억/ 10억 2024.4Q 1,530억/ 251억/ 251억  ✅ 두산테스나(+5.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 598억 시가총액 : 1.8조 - 현재가 : 91,900원 📊 최근 애널리스트 리포트 요약 📌 반도체 시장의 계단식 성장: 고객사 다변화와 기술 확보에 주목 - 북미 전기차와 스마트폰 업체를 통한 반도체 수주로 낙수효과 기대가 유지됩니다. - 미국 생산 차량용 반도체의 후공정 내재화 가능성이 있으며, 내년 외주화 여부가 중요합니다. - 2019년부터 모바일 AP와 CIS 중심의 고성장을 기록하며 포트폴리오를 다각화했습니다. - 2025년 고성장 진입을 위한 기술력 확보에 집중하며, 외주 물량 확대를 통해 성장을 지속합니다. (출처 : 신한투자증권) 📊 주요지표 부채비율 : 64% 유보율 : 4,249% PBR : 1.82배 📊 최근실적(매출/영업익/순익) 2025.4Q 886억/ 124억/ 72억(E) 2025.3Q 832억/ 53억/ 29억 2025.2Q 759억/ -21억/ -8억 2025.1Q 593억/ -191억/ -164억 2024.4Q 828억/ -11억/ -11억  ✅ 동양생명(+1.9%) ❗️ 52주 신고가 다시 돌파 거래대금 : 39억 시가총액 : 1.4조 - 현재가 : 8,810원 📊 최근 애널리스트 리포트 요약 📌 동양생명: 내실 다지기와 장기적 시너지 기대, 자본건전성에 집중 - 동양생명의 2025년 3분기 순이익은 전년 대비 68.7% 감소한 274억 원을 기록했습니다. - 손해율 상승과 보수적 투자 전략으로 인해 보험손익 및 투자수익이 감소했습니다. - 지급여력비율은 172.7%로 하락했으나, 자산 듀레이션 확대를 통한 자본건전성 강화 계획이 있습니다. - 장기적인 시너지 기대와 자본 건전성 관리로 투자 매력을 유지하고 있습니다. (출처 : 한화투자증권/교보증권/SK증권) 📊 주요지표 부채비율 : 2,560% 유보율 : 256% PBR : 0.97배 📊 최근실적(매출/영업익/순익) 2025.4Q -/ 535억/ 472억(E) 2025.3Q 6,792억/ 477억/ 274억 2025.2Q 11,015억/ 414억/ 362억 2025.1Q 8,552억/ 587억/ 462억 2024.4Q 10,913억/ 549억/ 549억  ✅ 티에스이(+4.1%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 104억 시가총액 : 1.4조 - 현재가 : 124,800원 📊 최근 애널리스트 리포트 요약 📌 [변화의 시작: 2026년을 향한 디램 프로브카드 매출 확대 기대] - 티에스이는 다양한 제품군과 자회사로 원가 경쟁력을 유지하며 고성장세를 기록 중입니다. - 2025년 하반기 디램용 프로브카드 매출 확대가 예상되며, 이는 향후 밸류에이션 재평가로 이어질 전망입니다. - 2분기 매출액 1,176억원으로 전년 대비 55% 증가, 프로브카드가 매출 성장을 견인했습니다. - 디램 프로브카드 포트폴리오 확대와 함께 주가 상승 가능성이 높아진 상태입니다. (출처 : 하나증권/신한투자증권) 📊 주요지표 부채비율 : 30% 유보율 : 6,373% PBR : 1.62배 📊 최근실적(매출/영업익/순익) 2025.4Q 1,148억/ 185억/ -(E) 2025.3Q 1,044억/ 115억/ 118억 2025.2Q 1,176억/ 148억/ 46억 2025.1Q 830억/ 31억/ 18억 2024.4Q 1,031억/ 137억/ 137억  ✅ 브이엠(+6.3%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 371억 시가총액 : 1.2조 - 현재가 : 48,800원 📊 최근 애널리스트 리포트 요약 📌 브이엠, 매출 가시성 확보와 최대 실적 기대! - 브이엠의 26년 1분기 매출과 이익이 예상보다 크게 증가하며, 매출액은 780억, 영업이익은 241억으로 전망됩니다. - SK하이닉스의 신규 투자와 미세공정 전환으로 인해 브이엠의 수혜가 강해지고 있으며, 상반기 내에 970억 원의 계약 금액이 완료될 예정입니다. - 25년 4분기 매출은 504억으로, M15x 신규 투자 관련 매출이 반영되며 분기 매출액이 500억을 초과할 것으로 예상됩니다. - 식각 장비 시장에서 브이엠을 중심으로 국산화 성과가 나타나고 있으며, 향후 추가 수주 기대감이 높습니다. (출처 : 하나증권/SK증권) 📊 주요지표 부채비율 : 31% 유보율 : 6,086% PBR : 2.78배 📊 최근실적(매출/영업익/순익) 2025.4Q 487억/ 87억/ 57억(E) 2025.3Q 364억/ 90억/ 113억 2025.2Q 392억/ 44억/ 21억 2025.1Q 179억/ 19억/ 16억 2024.4Q 330억/ -15억/ -15억  ✅ 디아이(+3.2%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 346억 시가총액 : 1.1조 - 현재가 : 38,450원 📊 최근 애널리스트 리포트 요약 📌 웨이퍼 테스터 국산화, 최대 실적 예고! HBM3E와 DDR5가 이끈다 - 디지털프론티어, SK하이닉스에 웨이퍼 테스터 공급하며 실적 개선 가속화. - 2024년 HBM3E 및 DDR5 웨이퍼 테스터 계약 체결로 수익성 강화 기대. - 지난해 매출 3,384억원, 영업이익 322억원으로 실적 급상승. - 향후 HBM3E와 DDR5 관련 수요 증가로 투자 매력도 높아질 전망. (출처 : iM증권) 📊 주요지표 부채비율 : 101% 유보율 : 884% PBR : 3.4배 📊 최근실적(매출/영업익/순익) 2026.1Q 1,064억/ 121억/ -(E) 2025.4Q 939억/ 43억/ -103억 2025.3Q 1,091억/ 100억/ 77억 2025.2Q 1,193억/ 122억/ 88억 2025.1Q 1,100억/ 99억/ 99억  ✅ SK증권(+16.0%) ❗️ 역사적 신고가 다시 돌파 거래대금 : 7,767억 시가총액 : 1.0조 - 현재가 : 2,180원 📊 주요지표 부채비율 : 1,112% 유보율 : 112% PBR : 0.48배 📊 최근실적(매출/영업익/순익) 2025.3Q 2,842억/ 83억/ 189억 2025.2Q 3,381억/ 47억/ 129억 2025.1Q 2,794억/ 5억/ 27억 2024.4Q 3,416억/ -315억/ -315억  ✅ 티엘비(+12.2%) ❗️ 역사적 신고가 신규 돌파 거래대금 : 1,077억 시가총액 : 7,846억 - 현재가 : 79,800원 📊 최근 애널리스트 리포트 요약 📌 티엘비, 2026년을 향해 전력 질주! 성장 이상 無 - 티엘비는 2025년 4분기 매출 726억 원, 영업이익 86억 원으로 성장세를 이어가며 컨센서스에 부합했습니다. - 신규 설비 가동으로 2026년 매출 3,217억 원, 영업이익 360억 원을 예측하며, 고부가가치 메모리모듈 수요가 성장의 핵심 요인입니다. - 삼성전자 등 주요 고객사의 수요 증가로 평균 공급 단가가 상승, 수익성 개선이 기대됩니다. - 추가 증설로 2026년 매출 3,566억 원, 영업이익 572억 원을 목표로, 계속된 성장 가능성이 높습니다. (출처 : 대신증권/DS투자증권) 📊 주요지표 부채비율 : 86% 유보율 : 2,401% PBR : 4.15배 📊 최근실적(매출/영업익/순익) 2025.4Q 729억/ 80억/ 95억(E) 2025.3Q 689억/ 87억/ 65억 2025.2Q 641억/ 69억/ 45억 2025.1Q 530억/ 19억/ 9억 2024.4Q 498억/ 9억/ 9억  ✅ HLB이노베이션(+5.2%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 616억 시가총액 : 7,476억 - 현재가 : 5,050원 📊 주요지표 부채비율 : 21% 유보율 : 180% PBR : 1.37배 📊 최근실적(매출/영업익/순익) 2025.4Q 82억/ -87억/ -45억 2025.3Q 76억/ -95억/ -97억 2025.2Q 90억/ -95억/ -100억 2025.1Q 75억/ -98억/ -98억  ✅ 티에프이(+5.4%) ❗️ 역사적 신고가 돌파 이어감 거래대금 : 154억 시가총액 : 7,260억 - 현재가 : 60,700원 📊 최근 애널리스트 리포트 요약 📌 메모리·비메모리 모두 선전, 26년 실리콘 포토닉스 수혜 기대! - 티에프이는 테스트 자원을 통합 공급하는 독보적인 기업으로, 3분기 매출 272억원과 영업이익 48억원을 기록하며 성장세를 이어가고 있습니다. - 메모리 및 비메모리 소켓 매출이 상승세를 보이며 주요 고객사의 수요에 힘입어 실적을 견인하고 있습니다. - 4분기에는 매출 362억원과 영업이익 72억원이 예상되며, 이는 전방 수요 호조와 R&D 수요 증가 덕분입니다. - 26년에는 실리콘 포토닉스 등 신제품 출시로 중장기 성장이 기대되며, 목표 주가는 45,000원입니다. (출처 : 하나증권/IBK투자증권) 📊 주요지표 부채비율 : 66% 유보율 : 8,244% PBR : 5.19배 📊 최근실적(매출/영업익/순익) 2025.4Q 340억/ 66억/ -(E) 2025.3Q 272억/ 48억/ 47억 2025.2Q 251억/ 39억/ 36억 2025.1Q 220억/ 30억/ 26억 2024.4Q 207억/ 12억/ 12억  ✅ 오킨스전자(+6.8%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 311억 시가총액 : 4,291억 - 현재가 : 20,850원 📊 최근 애널리스트 리포트 요약 📌 LPDDR6와 AI 시장 확대로 고부가가치 소켓 성장 기대 - 반도체 칩 검사에 필수적인 소켓 제조업체는 2026년 성장세가 기대됩니다. - LPDDR6 표준 제정과 AI 플랫폼 확산으로 번인 소켓 수요가 증가할 전망입니다. - 해외 매출 성장은 중국 반도체 기업과의 신뢰를 바탕으로 점차 확대됩니다. - 사업 다각화로 다양한 반도체 테스트 용역과 부품 공급을 추진 중입니다. (출처 : 유안타증권/하나증권) 📊 주요지표 부채비율 : 129% 유보율 : 406% PBR : 4.48배 📊 최근실적(매출/영업익/순익) 2025.3Q 233억/ 37억/ 4억 2025.2Q 271억/ 32억/ 30억 2025.1Q 189억/ 17억/ 7억 2024.4Q 179억/ 5억/ 5억  ✅ 한국토지신탁(+8.9%) ❗️ 52주 신고가 다시 돌파 거래대금 : 139억 시가총액 : 4,285억 - 현재가 : 1,697원 📊 최근 애널리스트 리포트 요약 📌 2026년 성장의 시작, 어려운 시장 속 기회를 잡아라! - 한국토지신탁은 정부정책과 발맞춰 PF 구조조정 및 프로젝트 리츠 활성화로 2026년부터 실적 성장이 기대됩니다. - 2025년 신규수주가 전년보다 42% 늘어나며, 실적 성장 재개가 예상되고 수도권 중심 포트폴리오 변화로 영업 레버리지 효과가 기대됩니다. - 2024년 영업이익은 339억 원으로 전년 대비 8.7% 증가했으며, 상반기 수주액이 754억 원으로 전년 대비 크게 증가했습니다. - 향후 도시정비 규제 완화 등 업계 변화가 긍정적으로 작용할 수 있으며, 저평가 상태 탈피가 예상됩니다. (출처 : 한화투자증권/신한투자증권) 📊 주요지표 부채비율 : 85% 유보율 : 318% PBR : 0.29배 📊 최근실적(매출/영업익/순익) 2025.4Q 583억/ 39억/ 38억(E) 2025.3Q 476억/ -150억/ -117억 2025.2Q 399억/ 40억/ 9억 2025.1Q 372억/ -46억/ 84억 2024.4Q 982억/ 121억/ 121억  ✅ 엠케이전자(+22.6%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,252억 시가총액 : 4,047억 - 현재가 : 17,710원 📊 주요지표 부채비율 : 144% 유보율 : 3,206% PBR : 0.47배 📊 최근실적(매출/영업익/순익) 2025.3Q 3,769억/ -64억/ -79억 2025.2Q 3,361억/ 118억/ 63억 2025.1Q 2,837억/ -11억/ 55억 2024.4Q 3,355억/ 212억/ 212억  ✅ 오르비텍(+10.7%) ❗️ 52주 신고가 돌파 이어감 거래대금 : 1,576억 시가총액 : 3,612억 - 현재가 : 10,980원 📊 주요지표 부채비율 : 80% 유보율 : 417% PBR : 1.29배 📊 최근실적(매출/영업익/순익) 2025.3Q 139억/ -21억/ 56억 2025.2Q 148억/ -38억/ -9억 2025.1Q 137억/ -31억/ 69억 2024.4Q 158억/ -11억/ -11억 |

|